第一章总论 ·第一节会计概述 ■ 第二节会计的对象 ·第三节会计核算方法 第四节会计核算前提与会计信息质量要 求 第五节会计工作组织

第一章 总论 ◼ 第一节 会计概述 ◼ 第二节 会计的对象 ◼ 第三节 会计核算方法 ◼ 第四节 会计核算前提与会计信息质量要 求 ◼ 第五节 会计工作组织

第一节会计概述 一、会计的产生与发展 (一)会计产生和发展过程 会计是为适应经济发展而产生和发展的。 1.人类早期一无计算。 2.原始社会一会计是生产职能的附带部分,处于萌芽时期,只 是在生产的同时运用“结绳记事”、“刻契记数”方法记录生产活动 和成果。 3.私有制出现一人们用货币计量,记录经济活动过程,会计从 生产职能中分离出来,发展为独立职能。 4.西周时期一会计开始命名,官厅会计发展,有严格的会计机 构,设立专职官员掌管钱粮税赋会计事务,建立“日成”、“月要”、 “岁会”报告制度

第一节 会计概述 一、会计的产生与发展 (一)会计产生和发展过程 会计是为适应经济发展而产生和发展的。 1.人类早期——无计算。 2.原始社会——会计是生产职能的附带部分,处于萌芽时期,只 是在生产的同时运用“结绳记事” 、 “刻契记数”方法记录生产活动 和成果。 3.私有制出现——人们用货币计量,记录经济活动过程,会计从 生产职能中分离出来,发展为独立职能。 4.西周时期——会计开始命名,官厅会计发展,有严格的会计机 构,设立专职官员掌管钱粮税赋会计事务,建立“日成” 、 “月要” 、 “岁会”报告制度

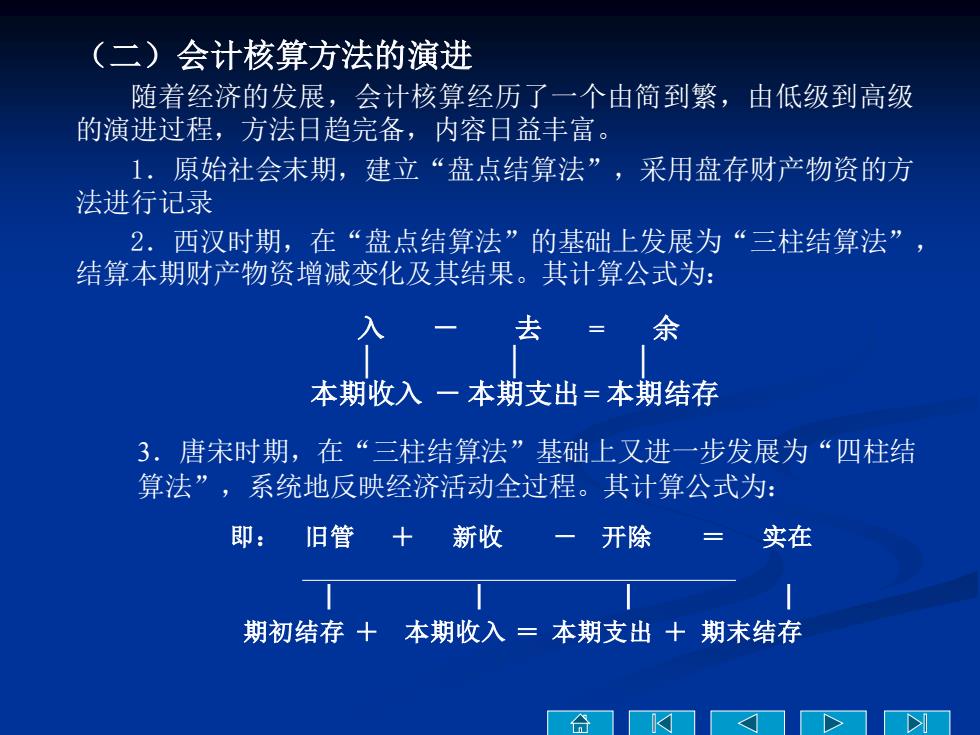

(二)会计核算方法的演进 随着经济的发展,会计核算经历了一个由简到繁,由低级到高级 的演进过程,方法日趋完备,内容日益丰富。 1.原始社会末期,建立“盘点结算法”,采用盘存财产物资的方 法进行记录 2.西汉时期,在“盘点结算法”的基础上发展为“三柱结算法”, 结算本期财产物资增减变化及其结果。其计算公式为: 去=余 本期收入一本期支出=本期结存 3.唐宋时期,在“三柱结算法”基础上又进一步发展为“四柱结 算法”,系统地反映经济活动全过程。其计算公式为: 即:旧管十新收一开除 =实在 期初结存十本期收入=本期支出十期末结存 合

入 - 去 = 余 │ │ │ 本期收入 - 本期支出= 本期结存 3.唐宋时期,在“三柱结算法”基础上又进一步发展为“四柱结 算法”,系统地反映经济活动全过程。其计算公式为: 即: 旧管 + 新收 - 开除 = 实在 │ │ │ │ 期初结存 + 本期收入 = 本期支出 + 期末结存 (二)会计核算方法的演进 随着经济的发展,会计核算经历了一个由简到繁,由低级到高级 的演进过程,方法日趋完备,内容日益丰富。 1.原始社会末期,建立“盘点结算法” ,采用盘存财产物资的方 法进行记录 2.西汉时期,在“盘点结算法”的基础上发展为“三柱结算法” , 结算本期财产物资增减变化及其结果。其计算公式为:

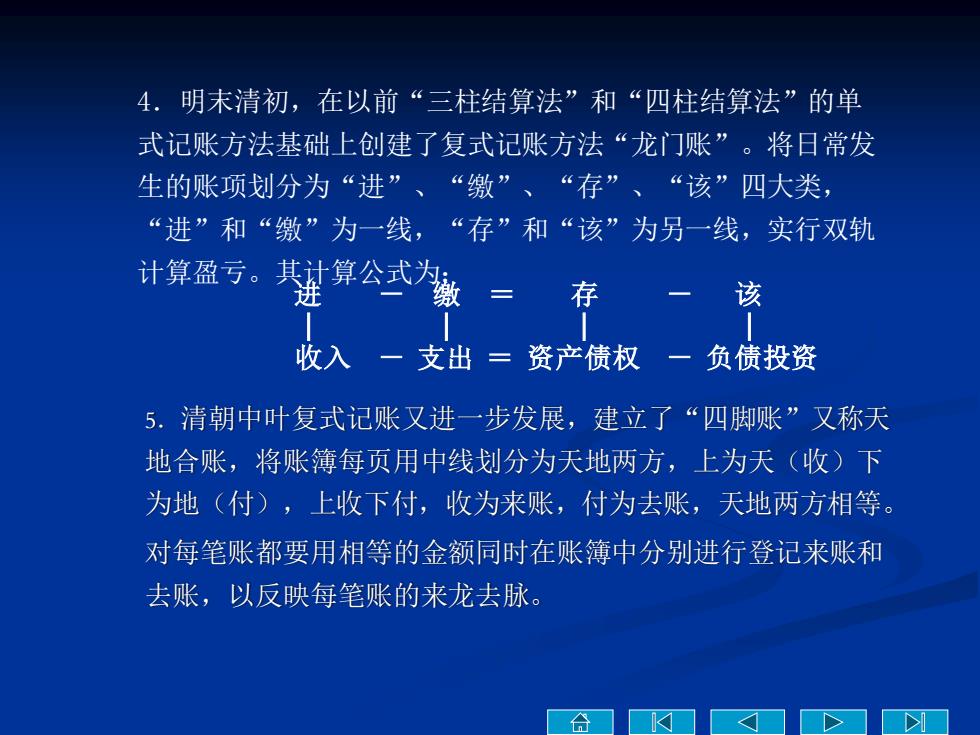

4.明末清初,在以前“三柱结算法”和“四柱结算法”的单 式记账方法基础上创建了复式记账方法“龙门账”。将日常发 生的账项划分为“进”、“缴”、“存”、“该”四大类, “进”和“缴”为一线,“存”和“该”为另一线,实行双轨 计算亏。其辣算公式为数 存 收入一支出=资产债权一负债投资 5.清朝中叶复式记账又进一步发展,建立了“四脚账”又称天 地合账,将账簿每页用中线划分为天地两方,上为天(收)下 为地(付),上收下付,收为来账,付为去账,天地两方相等。 对每笔账都要用相等的金额同时在账簿中分别进行登记来账和 去账,以反映每笔账的来龙去脉。 合✉

4.明末清初,在以前“三柱结算法”和“四柱结算法”的单 式记账方法基础上创建了复式记账方法“龙门账”。将日常发 生的账项划分为“进” 、 “缴” 、 “存” 、 “该”四大类, “进”和“缴”为一线,“存”和“该”为另一线,实行双轨 计算盈亏。其计算公式为: 进 - 缴 = 存 - 该 │ │ │ │ 收入 - 支出 = 资产债权 - 负债投资 5.清朝中叶复式记账又进一步发展,建立了“四脚账”又称天 地合账,将账簿每页用中线划分为天地两方,上为天(收)下 为地(付),上收下付,收为来账,付为去账,天地两方相等。 对每笔账都要用相等的金额同时在账簿中分别进行登记来账和 去账,以反映每笔账的来龙去脉

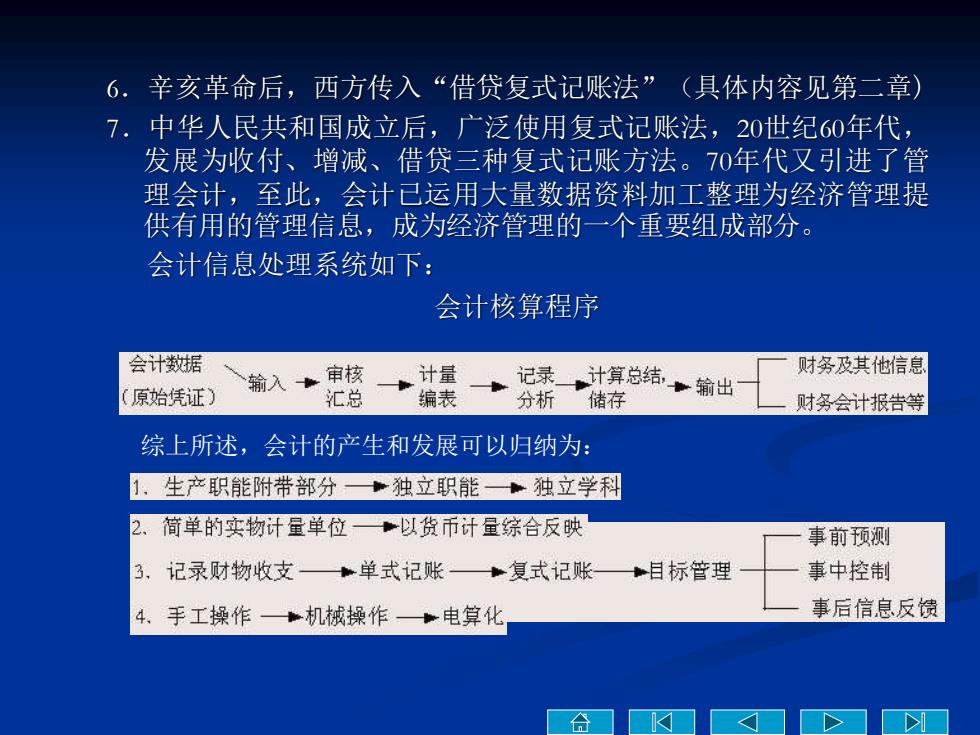

6.辛亥革命后,西方传入“借贷复式记账法”(具体内容见第二章) 7.中华人民共和国成立后,广泛使用复式记账法,20世纪60年代, 发展为收付、增减、借贷三种复式记账方法。70年代又引进了管 理会计,至此,会计已运用大量数据资料加工整理为经济管理提 供有用的管理信息,成为经济管理的一个重要组成部分。 会计信息处理系统如下: 会计核算程序 会计数据 计量 记录 财务及其他信息 (原始凭证) 输入审核 汇总 编表 分析 计算总结,输出 财务会计报告等 综上所述,会计的产生和发展可以归纳为: 1、生产职能附带部分·独立职能·独立学科 2、简单的实物计量单位。以货币计量综合反映 事前预测 3,记录财物收支单式记账复式记账目标管理 事中控制 4.手工操作—机械操作—电算化 事后信息反馈 合

6.辛亥革命后,西方传入“借贷复式记账法”(具体内容见第二章) 7.中华人民共和国成立后,广泛使用复式记账法,20世纪60年代, 发展为收付、增减、借贷三种复式记账方法。70年代又引进了管 理会计,至此,会计已运用大量数据资料加工整理为经济管理提 供有用的管理信息,成为经济管理的一个重要组成部分。 会计信息处理系统如下: 会计核算程序 综上所述,会计的产生和发展可以归纳为: