第二章会计要素与会计等式 ■第一节会计要素 ·第二节会计等式 ■ 第三节会计科且和会计账户 第四节复式记账 第五节总分类账户与明细分类账户的 平行登记

第二章 会计要素与会计等式 ◼ 第一节 会计要素 ◼ 第二节 会计等式 ◼ 第三节 会计科目和会计账户 ◼ 第四节 复式记账 ◼ 第五节 总分类账户与明细分类账户的 平行登记

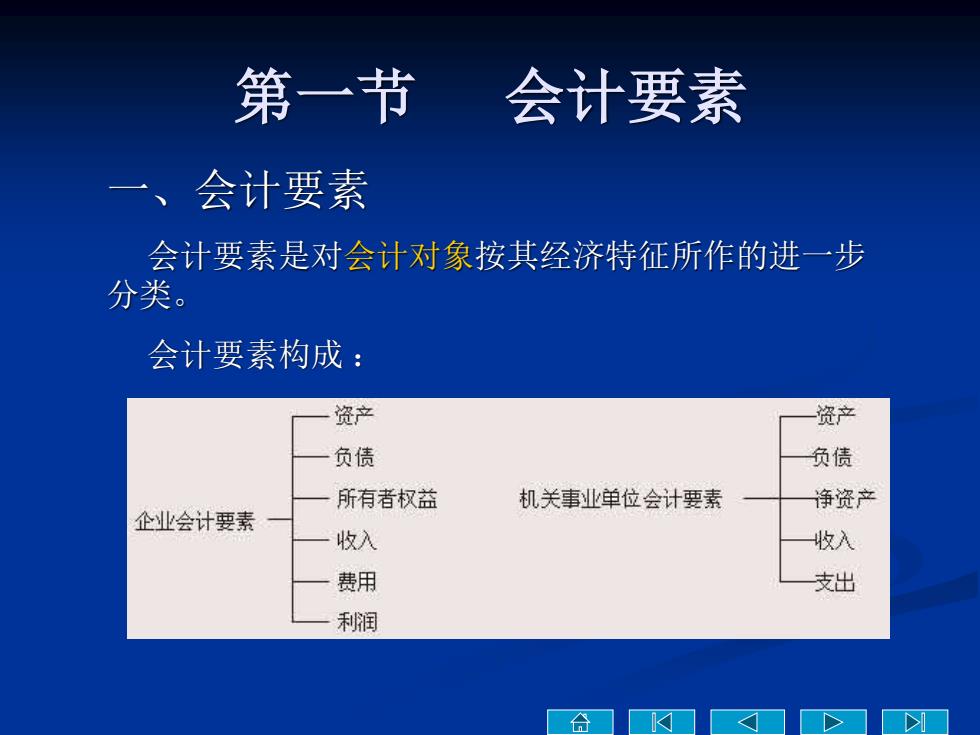

第一节 会计要素 一、会计要素 会计要素是对会计对象按其经济特征所作的进一步 分类。 会计要素构成: 资产 资产 负债 负债 所有者权益 机关事业单位会计要素 净资产 企业会计要素 收入 收入 费用 支出 利润 合

第一节 会计要素 一、会计要素 会计要素是对会计对象按其经济特征所作的进一步 分类。 会计要素构成 :

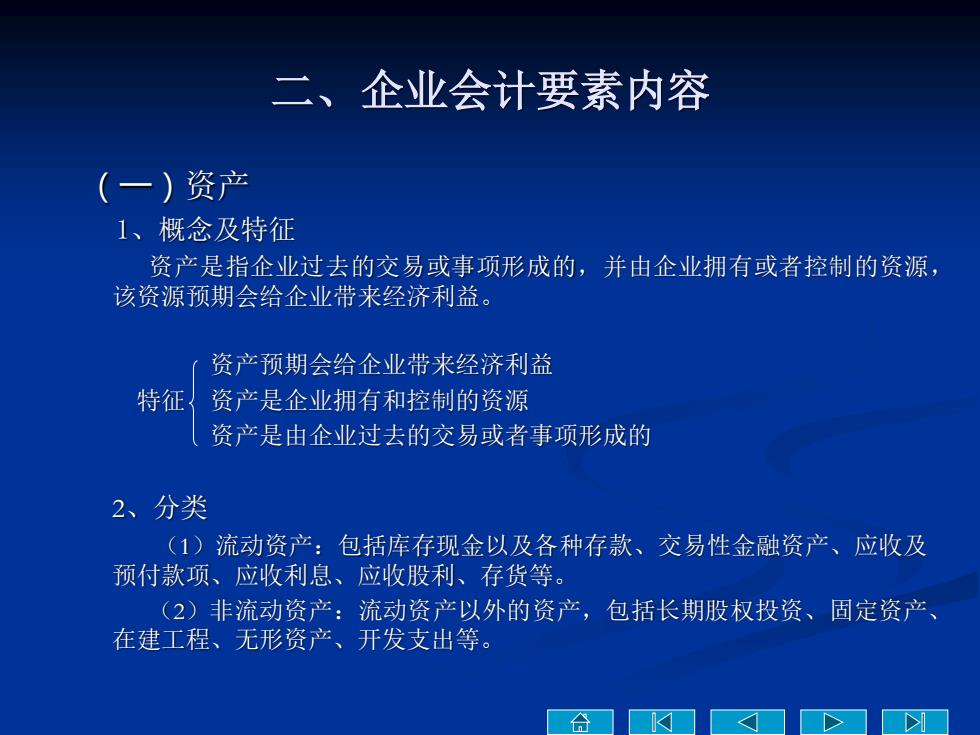

二、企业会计要素内容 (一)资产 1、概念及特征 资产是指企业过去的交易或事项形成的,并由企业拥有或者控制的资源, 该资源预期会给企业带来经济利益。 资产预期会给企业带来经济利益 特征{资产是企业拥有和控制的资源 资产是由企业过去的交易或者事项形成的 2、分类 (1)流动资产:包括库存现金以及各种存款、交易性金融资产、应收及 预付款项、应收利息、应收股利、存货等。 (2)非流动资产:流动资产以外的资产,包括长期股权投资、固定资产 在建工程、无形资产、开发支出等。 合

二、企业会计要素内容 (一)资产 1、概念及特征 资产是指企业过去的交易或事项形成的,并由企业拥有或者控制的资源, 该资源预期会给企业带来经济利益。 资产预期会给企业带来经济利益 特征 资产是企业拥有和控制的资源 资产是由企业过去的交易或者事项形成的 2、分类 (1)流动资产:包括库存现金以及各种存款、交易性金融资产、应收及 预付款项、应收利息、应收股利、存货等。 (2)非流动资产:流动资产以外的资产,包括长期股权投资、固定资产、 在建工程、无形资产、开发支出等

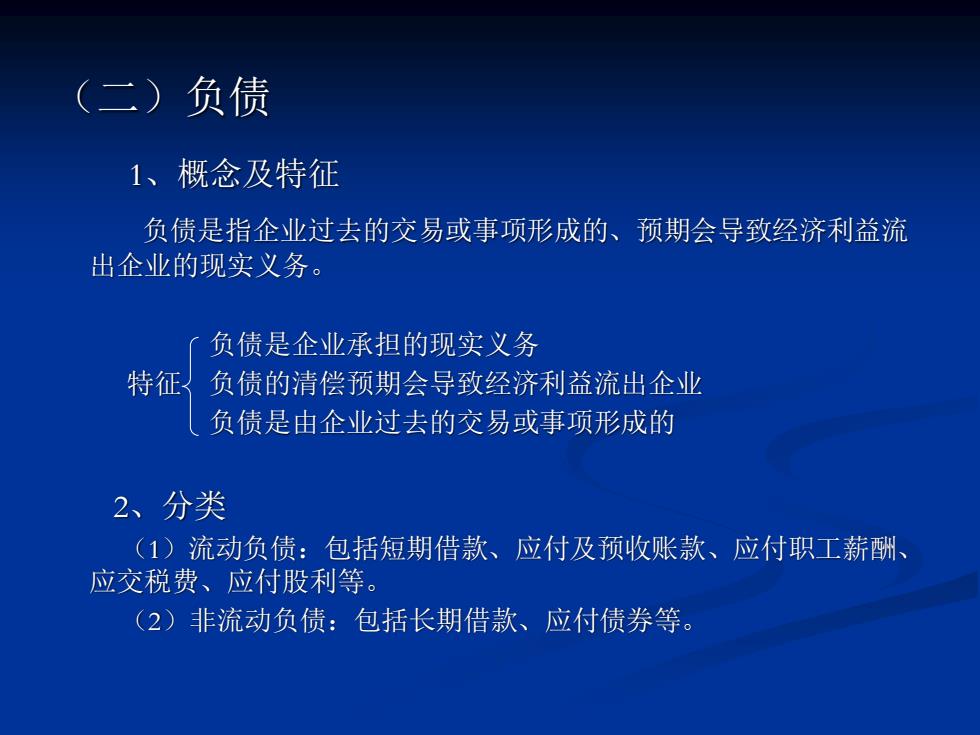

(二) 负债 1、概念及特征 负债是指企业过去的交易或事项形成的、预期会导致经济利益流 出企业的现实义务。 负债是企业承担的现实义务 特征 负债的清偿预期会导致经济利益流出企业 负债是由企业过去的交易或事项形成的 2、分类 (1)流动负债:包括短期借款、应付及预收账款、应付职工薪酬、 应交税费、应付股利等。 (2)非流动负债:包括长期借款、应付债券等

(二)负债 1、概念及特征 负债是指企业过去的交易或事项形成的、预期会导致经济利益流 出企业的现实义务。 负债是企业承担的现实义务 特征 负债的清偿预期会导致经济利益流出企业 负债是由企业过去的交易或事项形成的 2、分类 (1)流动负债:包括短期借款、应付及预收账款、应付职工薪酬、 应交税费、应付股利等。 (2)非流动负债:包括长期借款、应付债券等

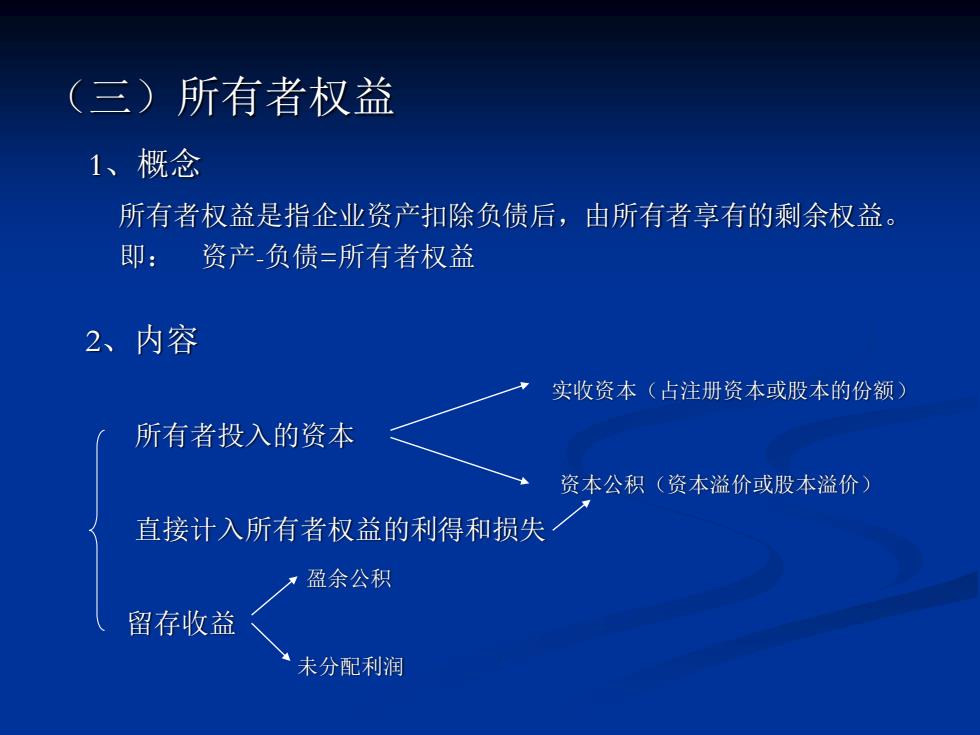

(三)所有者权益 1、概念 所有者权益是指企业资产扣除负债后,由所有者享有的剩余权益。 即: 资产负债=所有者权益 2、内容 实收资本(占注册资本或股本的份额) 所有者投入的资本 资本公积(资本溢价或股本溢价) 直接计入所有者权益的利得和损失 ·盈余公积 留存收益 未分配利润

(三)所有者权益 1、概念 所有者权益是指企业资产扣除负债后,由所有者享有的剩余权益。 即: 资产-负债=所有者权益 2、内容 实收资本(占注册资本或股本的份额) 所有者投入的资本 资本公积(资本溢价或股本溢价) 直接计入所有者权益的利得和损失 盈余公积 留存收益 未分配利润