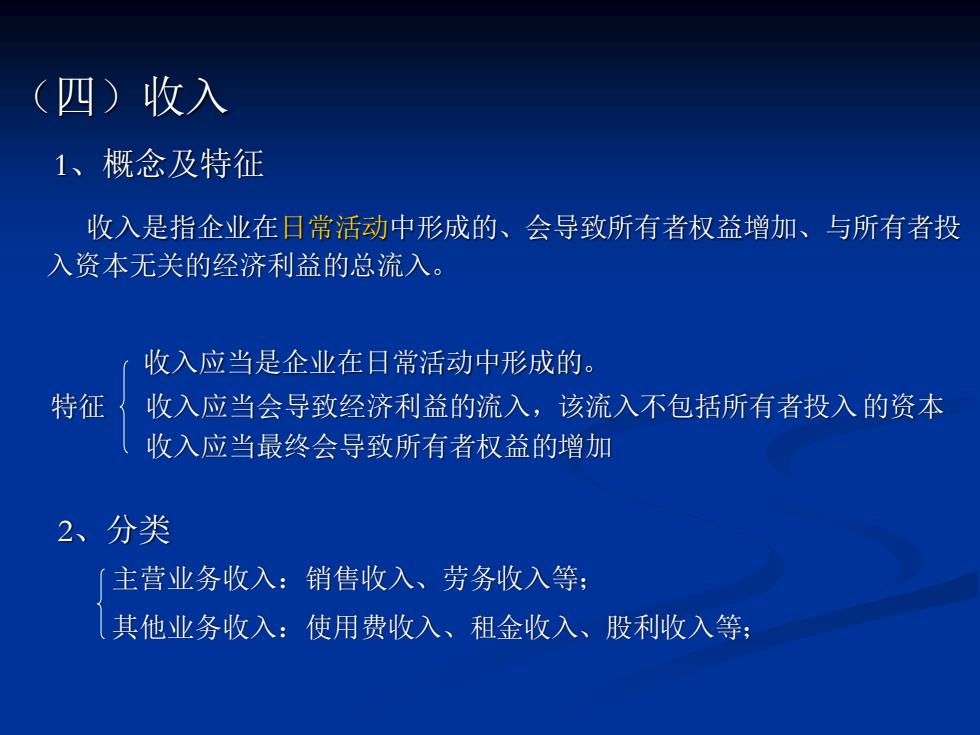

(四)收入 1、概念及特征 收入是指企业在日常活动中形成的、会导致所有者权益增加、与所有者投 入资本无关的经济利益的总流入。 收入应当是企业在日常活动中形成的。 特征 收入应当会导致经济利益的流入,该流入不包括所有者投入的资本 收入应当最终会导致所有者权益的增加 2、分类 主营业务收入:销售收入、劳务收入等: 其他业务收入:使用费收入、租金收入、股利收入等:

(四)收入 1、概念及特征 收入是指企业在日常活动中形成的、会导致所有者权益增加、与所有者投 入资本无关的经济利益的总流入。 收入应当是企业在日常活动中形成的。 特征 收入应当会导致经济利益的流入,该流入不包括所有者投入的资本 收入应当最终会导致所有者权益的增加 2、分类 主营业务收入:销售收入、劳务收入等; 其他业务收入:使用费收入、租金收入、股利收入等;

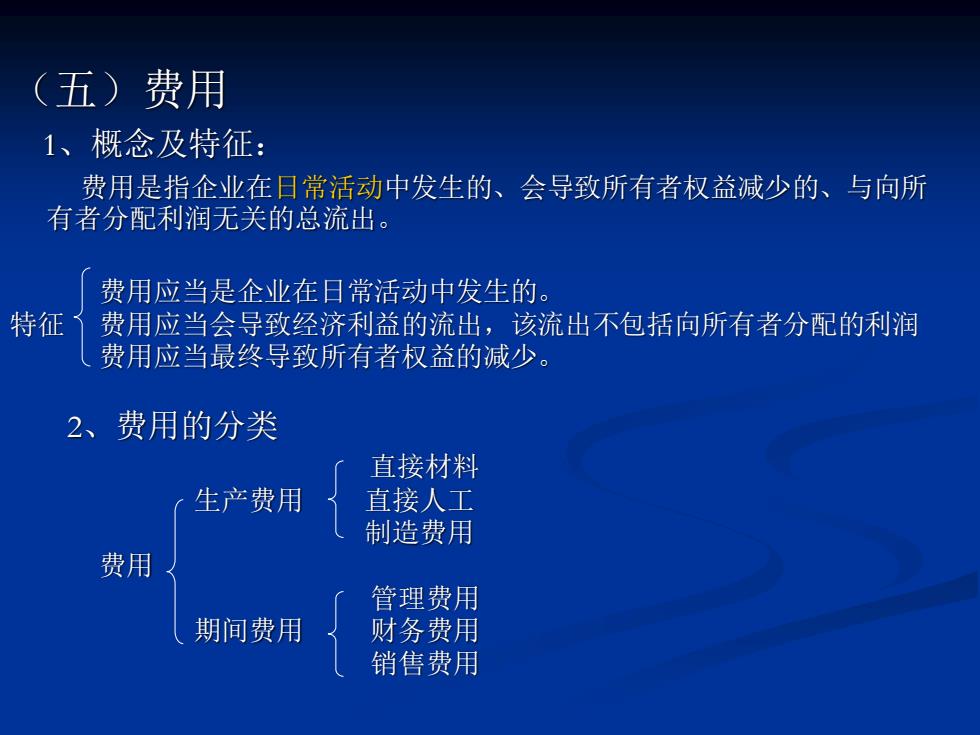

(五)费用 1、概念及特征: 费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所 有者分配利润无关的总流出。 费用应当是企业在日常活动中发生的。 特征了费用应当会导致经济利益的流出,该流出不包括向所有者分配的利润 费用应当最终导致所有者权益的减少。 2、费用的分类 直接材料 生产费用 直接人工 制造费用 费用 管理费用 期间费用 财务费用 销售费用

(五)费用 1、概念及特征: 费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所 有者分配利润无关的总流出。 费用应当是企业在日常活动中发生的。 特征 费用应当会导致经济利益的流出,该流出不包括向所有者分配的利润 费用应当最终导致所有者权益的减少。 2、费用的分类 直接材料 生产费用 直接人工 制造费用 费用 管理费用 期间费用 财务费用 销售费用