第九章财务报告 【教学目的】通过学习,要求了解财务报告的概念和作用,明确 财务报告的分类和编制会计报表的要求,掌握资产负债表、利润表、 现金流量表和所有者权益变动表等主要报表的结构内容和编制方法。 第一节财务报告的涵义和种类 一、财务会计报告涵义 财务会计报告是企业对外提供的总括反映企业某一特定日期财 产状况和某一会计期间经营成果,现金流量的书面报告。内容由三部 分组成: (一)会计报表—资产负债表、利润表、现金流量表及相关附 表。分年度、季度、月度报告。 (二)会计报表附注一是对会计报表的编制基础、编制依据、 编制原则、编制方法及主要项目等所作的解释。 (三)财务状况说明书—一是对企业在一定会计期间的生产经营, 资金周转和利润实现及其分配等情况的综合说明。 二、财务会计报告的作用 (一)可供企业领导和管理人员掌握企业经营管理情况。 (二)可供企业上级主管部门和国家管理部门了解所属单位经营 业绩和政策执行情况。 (三)可供企业投资者、债权人等掌握企业财务状况和偿债能力。 (四)可供财政、税收、银行、审计等部门掌握企业财务状况和

1 第九章 财务报告 【教学目的】通过学习,要求了解财务报告的概念和作用,明确 财务报告的分类和编制会计报表的要求,掌握资产负债表、利润表、 现金流量表和所有者权益变动表等主要报表的结构内容和编制方法。 第一节 财务报告的涵义和种类 一、财务会计报告涵义 财务会计报告是企业对外提供的总括反映企业某一特定日期财 产状况和某一会计期间经营成果,现金流量的书面报告。内容由三部 分组成: (一)会计报表——资产负债表、利润表、现金流量表及相关附 表。分年度、季度、月度报告。 (二)会计报表附注——是对会计报表的编制基础、编制依据、 编制原则、编制方法及主要项目等所作的解释。 (三)财务状况说明书——是对企业在一定会计期间的生产经营, 资金周转和利润实现及其分配等情况的综合说明。 二、财务会计报告的作用 (一)可供企业领导和管理人员掌握企业经营管理情况。 (二)可供企业上级主管部门和国家管理部门了解所属单位经营 业绩和政策执行情况。 (三)可供企业投资者、债权人等掌握企业财务状况和偿债能力。 (四)可供财政、税收、银行、审计等部门掌握企业财务状况和

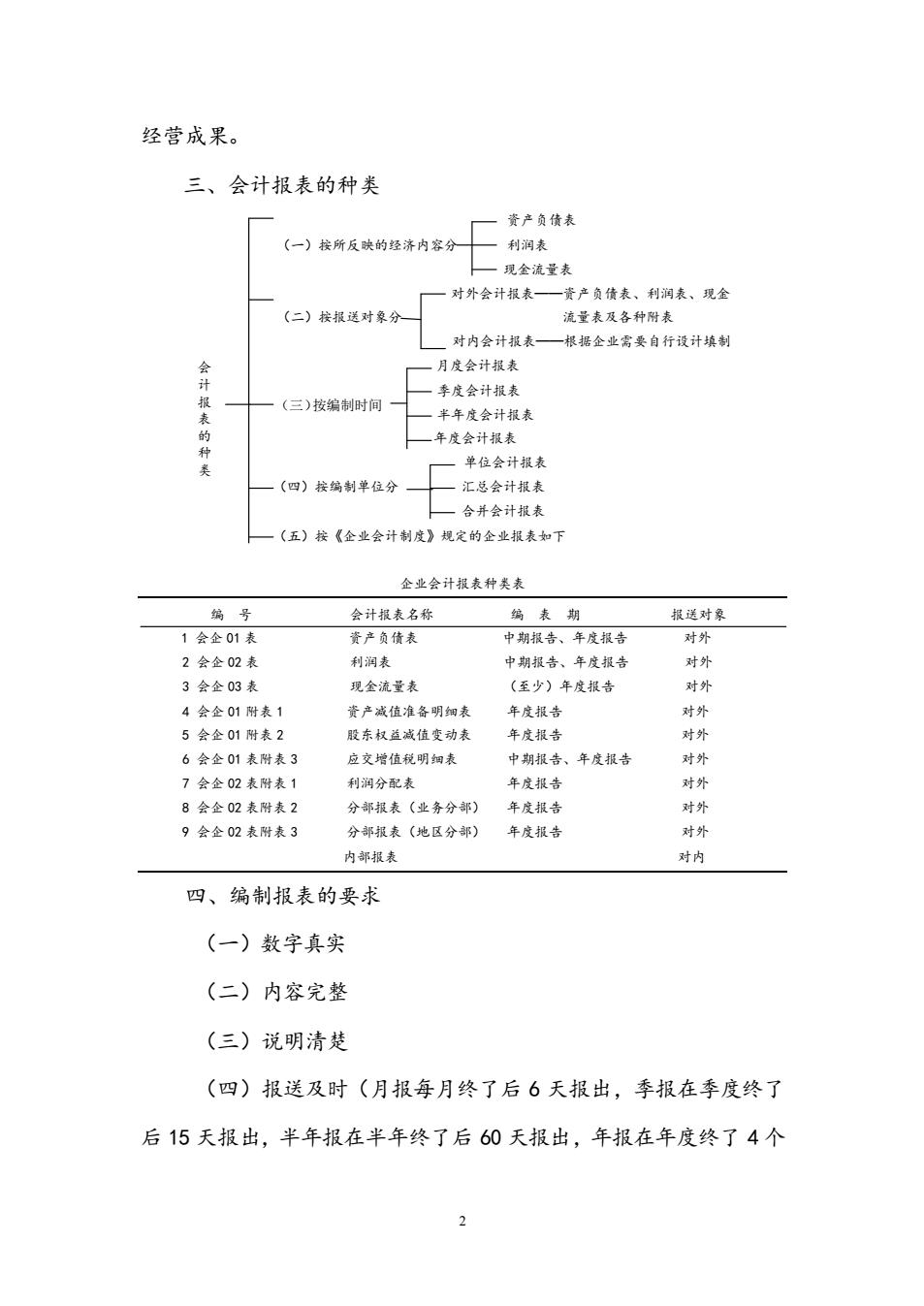

经营成果。 三、会计报表的种类 《一提所反陵的整并内安分厂青产自维表 一科润表 一现金流量表 对外会计报表 产负债表、利润表、现金 (二)按报运对象分 流量表及各科册泰 对内会计报表 根据企业需要自行议计填制 一月度会计报表 会计的种 一季度会计报表 ,(三)按编制时间 -毕年度会计根表 (四)按编制单位分 汇总会计城表 一合并会计被表 一(五)按《金业会计制度》规定的企业报表如下 企业会计表种夹表 会计粒表名称 表期 被送对象 1会企01表 资产负表 中期告、年度报告 2会金02表 利润表 中期报告、年度报音 3会企03表 现金流量兼 (至少)年度报告 对外 4会全01附表1 资产减值准备明细表 年度报音 对外 5今会01附表2 股东杖益减值变动表 年度报 对外 6会金01表附表3 应文增值税明细表 中期报告、年度报告 对外 7会企02表附表 利润分配表 8会全02表附表 分部报表(业务分部) 年度报台 对外 9会金02表册表3 分部报表(地区分部)年度报告 对外 内部报表 对内 四、编制报表的要求 (一)数字真实 (二)内容完整 (三)说明清楚 (四)报送及时(月报每月终了后6天报出,季报在季度终了 后15天报出,半年报在半年终了后60天报出,年报在年度终了4个

2 经营成果。 三、会计报表的种类 资产负债表 (一)按所反映的经济内容分 利润表 现金流量表 对外会计报表——资产负债表、利润表、现金 (二)按报送对象分 流量表及各种附表 对内会计报表——根据企业需要自行设计填制 月度会计报表 季度会计报表 半年度会计报表 年度会计报表 单位会计报表 (四)按编制单位分 汇总会计报表 合并会计报表 (五)按《企业会计制度》规定的企业报表如下 企业会计报表种类表 编 号 会计报表名称 编 表 期 报送对象 1 会企 01 表 资产负债表 中期报告、年度报告 对外 2 会企 02 表 利润表 中期报告、年度报告 对外 3 会企 03 表 现金流量表 (至少)年度报告 对外 4 会企 01 附表 1 资产减值准备明细表 年度报告 对外 5 会企 01 附表 2 股东权益减值变动表 年度报告 对外 6 会企 01 表附表 3 应交增值税明细表 中期报告、年度报告 对外 7 会企 02 表附表 1 利润分配表 年度报告 对外 8 会企 02 表附表 2 分部报表(业务分部) 年度报告 对外 9 会企 02 表附表 3 分部报表(地区分部) 年度报告 对外 内部报表 对内 四、编制报表的要求 (一)数字真实 (二)内容完整 (三)说明清楚 (四)报送及时(月报每月终了后 6 天报出,季报在季度终了 后 15 天报出,半年报在半年终了后 60 天报出,年报在年度终了 4 个 (三)按编制时间 会计报表的种类

月报出) 第二节资产负债表的编制 一、资产负债表的结构和内容 资产负债表是反映企业在某一特定日期全部资产、负债和所有者 权益情况报表,其理论依据“资产=负债+所有者权益”这一基本会计 等式。 (一)资产负债表的结构有账户式和报告式,我国现用的是账户 务 (二)资产负债表的内容包括表首,基本部分和附注三个方面 基本部分格式参书。 1.资产—按流动性强弱排列。 2.负债一按偿还期长短排列。 3.所有者权益—按永久性程度高低排列。 二、资产负债表项目的填制 (一)根据相关总分类账户的期末余额填制,如应收账款、应收 股利、固定资产等项目。 (二)根据相关总分类账户期末余额合并或调整后填制,如货币 资金、存货等项目。 (三)根据总分类账户期末余额减去备抵项目后的净额填制,如 短期投资、在建工程、无形资产等项目。 (四)根据结算账户有关明细账户期末余额调整填制,如“应收

3 月报出) 第二节 资产负债表的编制 一、资产负债表的结构和内容 资产负债表是反映企业在某一特定日期全部资产、负债和所有者 权益情况报表,其理论依据“资产=负债+所有者权益”这一基本会计 等式。 (一)资产负债表的结构有账户式和报告式,我国现用的是账户 式。 (二)资产负债表的内容包括表首,基本部分和附注三个方面, 基本部分格式参书。 1. 资产——按流动性强弱排列。 2. 负债——按偿还期长短排列。 3. 所有者权益——按永久性程度高低排列。 二、资产负债表项目的填制 (一)根据相关总分类账户的期末余额填制,如应收账款、应收 股利、固定资产等项目。 (二)根据相关总分类账户期末余额合并或调整后填制,如货币 资金、存货等项目。 (三)根据总分类账户期末余额减去备抵项目后的净额填制,如 短期投资、在建工程、无形资产等项目。 (四)根据结算账户有关明细账户期末余额调整填制,如“应收

账款”账户所属明细账户期末余额为贷方,调整为预收账款项目,“预 付账款”账户所属明细账户期末余额为贷方,调整为应付账款项目等 等。 (五)表内各项目数字、表表之间有关数字必须核对相符。 1.表内合计数相加与总计数相符。 2.各项目之和与合计数相符。 3.资产总计与负债及所有者权益总计相符。 4.坏账准备、累计折旧抵减后余额要与有关账户净额相符。 5.各报表之间的对应项目有关金额相符。 (六)编表期内重要项目变动在附注栏内说明。 具体填制项目见教材实例。 第四节利润表的编制 一、利润表的结构和内容 利润表是反映企业在一定期间内利润(或亏损)情况的报表,其 理论依据是“收入一费用=利润”的会计等式。 (一)利涧表的结构有单步式和多步式,我国现用的是多步式。 (二)利润表的内容包括表首,基本部分和补充资料三个方面, 基本部分分四个层次,格式参书。 1.主营业务利润 2.营业利润。 3.利润总额

4 账款”账户所属明细账户期末余额为贷方,调整为预收账款项目,“预 付账款”账户所属明细账户期末余额为贷方,调整为应付账款项目等 等。 (五)表内各项目数字、表表之间有关数字必须核对相符。 1. 表内合计数相加与总计数相符。 2. 各项目之和与合计数相符。 3. 资产总计与负债及所有者权益总计相符。 4. 坏账准备、累计折旧抵减后余额要与有关账户净额相符。 5. 各报表之间的对应项目有关金额相符。 (六)编表期内重要项目变动在附注栏内说明。 具体填制项目见教材实例。 第四节 利润表的编制 一、利润表的结构和内容 利润表是反映企业在一定期间内利润(或亏损)情况的报表,其 理论依据是“收入-费用=利润”的会计等式。 (一)利润表的结构有单步式和多步式,我国现用的是多步式。 (二)利润表的内容包括表首,基本部分和补充资料三个方面, 基本部分分四个层次,格式参书。 1. 主营业务利润。 2. 营业利润。 3. 利润总额

4.净利润。 二、利润表的项目填制 (一)主营业务收入和主营业务成本项目根据发生额填制。 (二)主营业务税金及附加项目根据“主营业务税金及附加”账 户发生额填制。 (三)其他业务利润项目根据“其他业务收入”账户发生额减去 “其他业务支出”账户发生额分析计算填制。 (四)营业费用、管理费用、财务费用、投资收益、营业外收入、 营业外支出、所得税等项目均根据相关账户发生额填制。 (五)净利润项目根据本年利润总额扣除所得税后填制。 具体填制项目见教材。 第五节现金流量表的编制 一、现金流量表的结构和内容 现金流量表是反映企业一定期间内有关现金和现金等价物的流 入和流出信息的报表,其基本内容包括: 销售商品 提供劳务 (一)经营活动产生的现金流量 购买商品 支付工资 交纳税款等

5 4. 净利润。 二、利润表的项目填制 (一)主营业务收入和主营业务成本项目根据发生额填制。 (二)主营业务税金及附加项目根据“主营业务税金及附加”账 户发生额填制。 (三)其他业务利润项目根据“其他业务收入”账户发生额减去 “其他业务支出”账户发生额分析计算填制。 (四)营业费用、管理费用、财务费用、投资收益、营业外收入、 营业外支出、所得税等项目均根据相关账户发生额填制。 (五)净利润项目根据本年利润总额扣除所得税后填制。 具体填制项目见教材。 第五节 现金流量表的编制 一、现金流量表的结构和内容 现金流量表是反映企业一定期间内有关现金和现金等价物的流 入和流出信息的报表,其基本内容包括: 销售商品 提供劳务 (一)经营活动产生的现金流量 购买商品 支付工资 交纳税款等