《基础会计》实训资料 侯丽娟 会计电算化教研室

《基础会计》模拟实训指导 一、模拟实训目的。 通过本套模拟实训资料的学习和操作,使学生能够掌握企业会计核算的基本 程序和具体方法,加深学生对所学专业理论知识的认识和理解,更好地培养学生 的实际操作能力。 二、实训程序说明 1、实训要求完全按照会计工作中处理经济业务的程序进行,从建账开始, 经过审核原始凭证、编制记账凭证、登记账簿、成本计算、对账、结账、编制会 计报表,最后将凭证、账簿、报表加具封面,装订成册,归档保管。 2、处理每项经济业务,必须将依据的原始凭证从实训教材中剪下,附于记 账凭证之后。在审核始凭证时,对不符合要求的外来原始凭证,不予报账,应有 开出单位重开或更正:属于自制原始凭证,手续不齐备的应予以补办,然后报账。 3、文字和数字书写、会计凭证填制、错账更正、会计科目使用、会计报表 编制等必须严格按照财政部印发的《会计人员工作规范》进行。 4、根据记账凭证逐笔登记序时账、明细账。 5、根据记账凭证编制科目汇总表,根据科目汇总表汇总登记总账。 科目汇总表账务处理程序图: 2 ①收改凭证 现金日记账 银行存款口记账 以始凭证 竖 付款凭证 明细分类 +转联凭证日 →科汇总表 会计报表 6、实训完成之后,由指导教师结合实训过程评分,作为实训成绩,计入期 末成绩

《基础会计》实训资料 一、企业基本情况简介及有关制度说明 (一)企业基本情况简介 东方工厂是一个小型生产企业,注册资金为300万元。工厂地址:内蒙古呼 和浩特市:开户银行:中国工商银行新城支行,银行账号:6824763。 东方工厂于2010年11月1日筹建,于2010年12月1日正式开始生产经营 其主要产品为ABC产品。 (二)有关制度规定 1、原材料和库存商品采用实际成本计价。 2、周定资产折旧方法:房屋、建筑物、机器设备均采用平均年限法。 3、长期待费用于开始生产经营的当月一次性销。 4、企业为增值税一般纳税人,适用增值税税率为17%。 5、企业所得税税率为25% 6、盛余公积于年末按照税后利润的10%提取法定盈余公积。 7、年末按照投资人出资比例向投资人分配利润,分配比例为税后利润的 20%。 8、该企业采用科目汇总表会计核算程序。 9、原始凭证中,税务、银行、铁路等部门的业务印章省略,并假设主管、 验收经手人已签字。 10、其他有关制度、规定在经济业务中提供

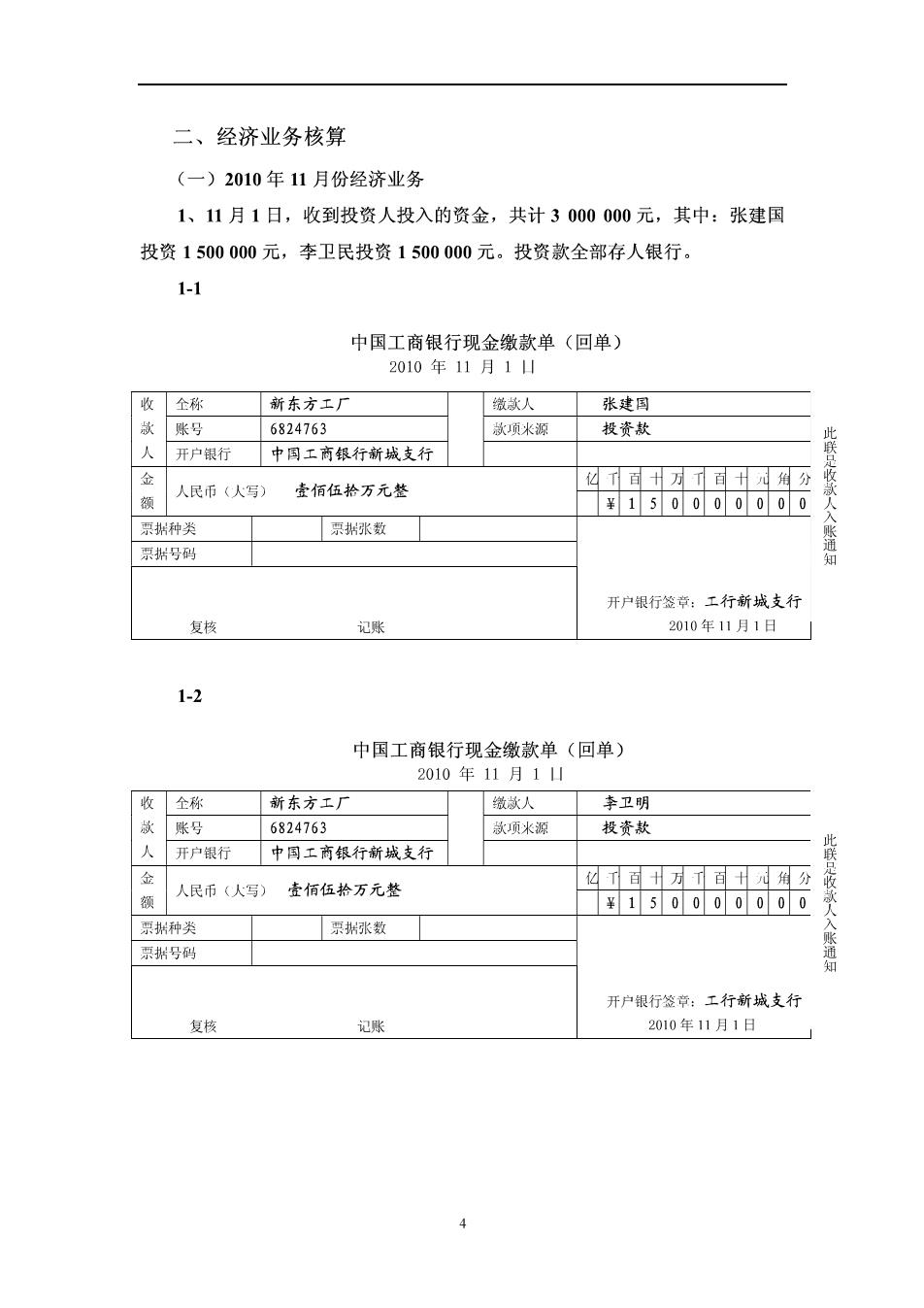

二、经济业务核算 (一)2010年11月份经济业务 1、11月1日,收到投资人投入的资金,共计3000000元,其中:张建国 投资1500000元,李卫民投资1500000元。投资款全部存人银行。 1-1 中国工商银行现金缴款单(回单) 2010年11月11 新东方工厂 微款人 张速国 账号 6824763 款项米源 投资款 人开户银行中同工商银行新城支行 人民币(人写) 衫百万百角分 壹佰伍松万元然 ¥150000000 据种 原据号码 人入账通知 开户银行签章:工行新城支行 复核 记账 2010年11月1日 1-2 中国工商银行现金缴款单(回单 2010年11月11 新东方工厂 搭故人 李卫明 账 6824763 项米源 投资款 人开户银行中同工商级行新城支行 金 人民币(人写)壹佰伍拾万元整 百十万百角分 150000000 人 系据号码 开户银行签章:工行新城支行 复核 记账 2010年11月1日

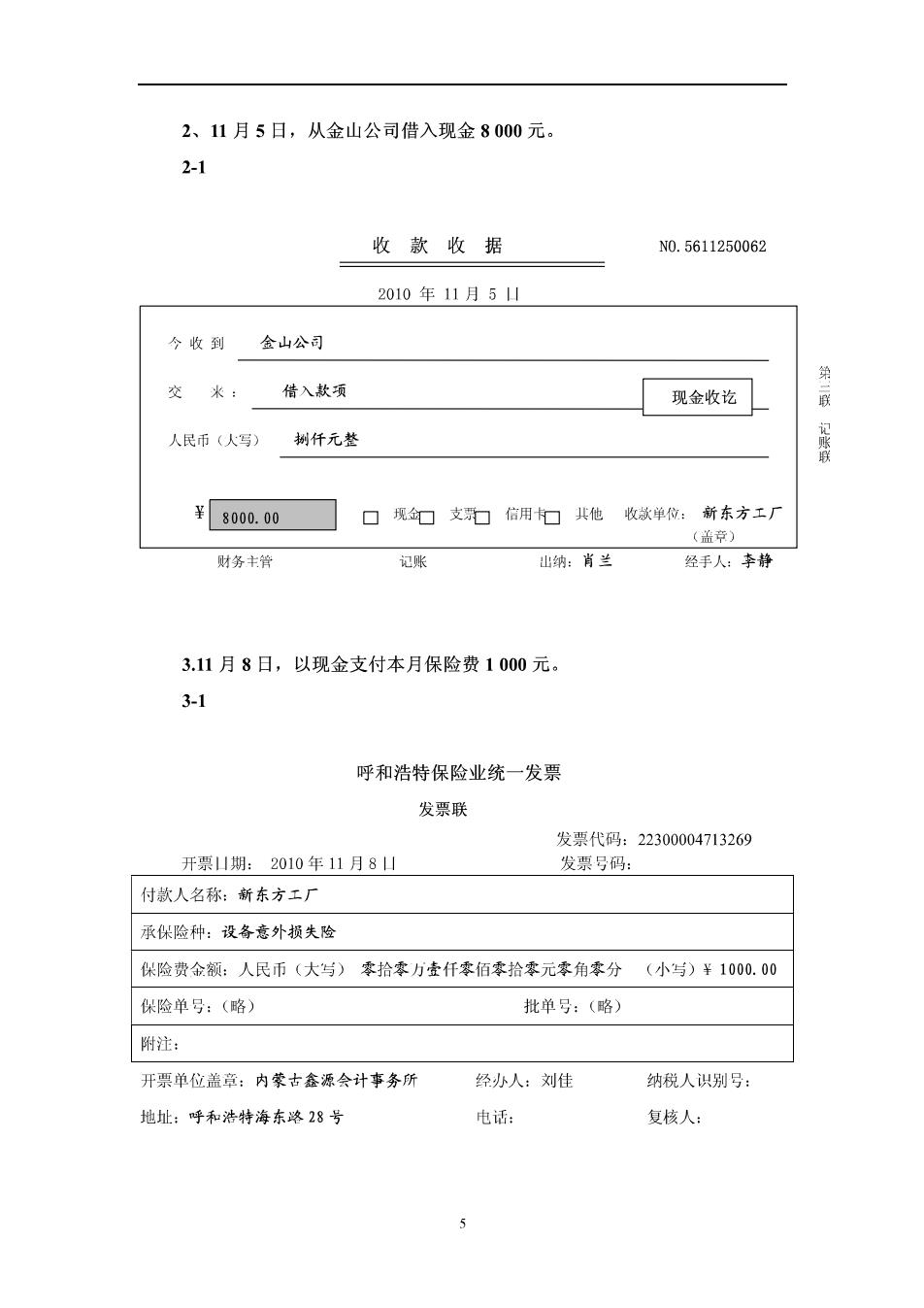

2、11月5日,从金山公司借入现金8000元 2-1 收款收据 N0.5611250062 2010年11月5山 今收到 金山公司 交米: 借入款项 现金收讫 联 人民币(大写》 树仟元整 ¥8000.00 口规口支白信用口北他收球单位:新东方工厂 兰音) 财务丰管 记账 出纳:肖兰 经手人:李静 3.11月8日,以现金支付本月保险费1000元。 31 呼和浩特保险业统一发票 发票联 发票代码:22300004713269 开票1期:2010年11月8山 发票号码: 付款人名称:新东方工厂 承保险种:设各意外损失险 保险费金额:人民币(大写)零拾零方壹仟零佰零拾零元零角零分(小写)半1000.00 保险单号:(略) 批单号:(略 附注: 开票单位盖章:内蒙古鑫源会计事务所 经办人:刘佳 纳税人识别号: 地址:呼和浩特海东路28号 电话 复核人: