第三章复式记账 【教学目的】通过学习,了解会计科目名称、会计账户的结构 和内容,掌握账户与会计科目的区别,能划分不同经济内容涉及的账 户及其性质,掌握借贷记账法的记账方法。 第一节会计科目与账户 一、会计科目 1、概念:会计科目是对会计要素的具体内容进行分类核算的项目。 会计对象的具体内容各不相同,管理要求也有不同,为了全面、 系统的核算和监督各项经济业务的发生情况,以及各要素的增减变动 情况,就有必要按照各项会计对象分别设置会计科目。设置会计科目 是设置账户、处理帐务的依据 2.设置会计科目的原则 会计科目作为反映会计要素的构成及其变化情况和提供会计信 息的重要手段,在其设置过程中应努力做到科学、合理和适用。 设置会计科目应遵循下列基本原则: 第一,合法性。为了保证会计信息的可比性,国家财政部门对企 业所使用的会计科目都做出了较为具体的规定。企业应当按照国家财 政部门制定的会计制度法规中规定的会计科目,设置本企业适用的会 计科目。对于国家统一会计制度规定的会计科目企业可以根据自身的 生产经营特点,在不影响会计核算要求和财务报表指标汇总,以及对 外提供统一的财务报表的前提下,自行增设、减少或合并某些会计科

1 第三章 复式记账 【教学目的】通过学习,了解会计科目名称、会计账户的结构 和内容,掌握账户与会计科目的区别,能划分不同经济内容涉及的账 户及其性质,掌握借贷记账法的记账方法。 第一节 会计科目与账户 一、会计科目 1、概念:会计科目是对会计要素的具体内容进行分类核算的项目。 会计对象的具体内容各不相同,管理要求也有不同,为了全面、 系统的核算和监督各项经济业务的发生情况,以及各要素的增减变动 情况,就有必要按照各项会计对象分别设置会计科目。设置会计科目 是设置账户、处理帐务的依据 2.设置会计科目的原则 会计科目作为反映会计要素的构成及其变化情况和提供会计信 息的重要手段,在其设置过程中应努力做到科学、合理和适用。 设置会计科目应遵循下列基本原则: 第一,合法性。为了保证会计信息的可比性,国家财政部门对企 业所使用的会计科目都做出了较为具体的规定。企业应当按照国家财 政部门制定的会计制度法规中规定的会计科目,设置本企业适用的会 计科目。对于国家统一会计制度规定的会计科目企业可以根据自身的 生产经营特点,在不影响会计核算要求和财务报表指标汇总,以及对 外提供统一的财务报表的前提下,自行增设、减少或合并某些会计科

目。 第二,相关性原则。会计科目的设置,是企业分类核算经济业务 的基础,也是生成会计信息的基础,设置会计科目应为提供有关各方 所需要的会计信息服务,满足企业有关方面对其财务报告的要求,考 虑会计信息相关性的要求,设置本企业所使用的会计科目。同时,企 业也应考虑到本企业内部管理的要求,考虑到强化内部经营管理和内 部控制对会计信息的要求,为企业提高内部管理水平提供信息支持。 第三,实用性。企业的组织形式、所处行业、经营内容及业务种 类等不同,在会计科目的设置上亦应有所区别。会计核算的目的在于 客观真实反映企业经济活动情况,提供会计信息。因此,企业在合法 性的基础上,应根据企业自身特点,设置符合企业实际情况的会计科 目。对于本企业的重要的经济业务,可以按照重要性原则的要求,对 于会计科目进行细分,设置更为具体的会计科目,以细化对经济业务 的核算:对于一些不很重要的经济业务,或不经常发生的经济业务, 也可以随会计科目进行适当的归并,对于会计科目的名称,在不违背 会计科目使用原则的基础上,也可以结合本企业的实际情况,设置本 企业特有的会计科目。 3.会计科目的分类 (1)按反映经济内容分类,一般企业可以分为资产类、负债类、 所有者权益类、共同类、成本类和损益类(具体内容参书)。 (2)按隶属关系分类,可分为总账科目和明细科目。 总账科目(又称一级科目):它反映各种经济业务的概括情况:

2 目。 第二,相关性原则。会计科目的设置,是企业分类核算经济业务 的基础,也是生成会计信息的基础,设置会计科目应为提供有关各方 所需要的会计信息服务,满足企业有关方面对其财务报告的要求,考 虑会计信息相关性的要求,设置本企业所使用的会计科目。同时,企 业也应考虑到本企业内部管理的要求,考虑到强化内部经营管理和内 部控制对会计信息的要求,为企业提高内部管理水平提供信息支持。 第三,实用性。企业的组织形式、所处行业、经营内容及业务种 类等不同,在会计科目的设置上亦应有所区别。会计核算的目的在于 客观真实反映企业经济活动情况,提供会计信息。因此,企业在合法 性的基础上,应根据企业自身特点,设置符合企业实际情况的会计科 目。对于本企业的重要的经济业务,可以按照重要性原则的要求,对 于会计科目进行细分,设置更为具体的会计科目,以细化对经济业务 的核算;对于一些不很重要的经济业务,或不经常发生的经济业务, 也可以随会计科目进行适当的归并,对于会计科目的名称,在不违背 会计科目使用原则的基础上,也可以结合本企业的实际情况,设置本 企业特有的会计科目。 3.会计科目的分类 (1)按反映经济内容分类,一般企业可以分为资产类、负债类、 所有者权益类、共同类、成本类和损益类(具体内容参书)。 (2)按隶属关系分类,可分为总账科目和明细科目。 总账科目(又称一级科目):它反映各种经济业务的概括情况;

二级科目(子目):对总账科目所作的进一步分类: 明细科目三级科目(细目):对二级科目的分类: 【例】原材料—一主要材料—甲材料 固定资产—生产用固定资产—机器 二、账户 1、概念:是根据会计科目开设的,具有一定的结构,用来系统、 连续地记录各项经济业务的一种手段。 会计科目只是对会计要素具体内容进行分类的类目,要对各单位 的经济业务连续、系统的反映和由此产生的资金变化情况进行核算和 监督,就必须根据科目在账簿上开设账户,以便提供日常管理上的核 算资料。 2、账户和会计科目的关系 (1)联系 a:内容相同。会计科目上设置账户的依据,是会计账户的名称, 账户是会计科目的具体应用,会计科目所反映的经济内容,就是账户 所要登记的内容。 b:分类相同:会计科目分为资产、负债、所有者权益、成本、损 益五大类,会计账户也相应地分为以上五大类。 (2)区别 会计科目只是对会计要素具体内容地分类,本身没有结构:会计 账户则有相应地结构,具体反映资金运动状况。 3、账户的结构

3 二级科目(子目):对总账科目所作的进一步分类; 明细科目 三级科目(细目):对二级科目的分类; 【例】原材料——主要材料——甲材料 固定资产——生产用固定资产——机器 二、账户 1、概念:是根据会计科目开设的,具有一定的结构,用来系统、 连续地记录各项经济业务的一种手段。 会计科目只是对会计要素具体内容进行分类的类目,要对各单位 的经济业务连续、系统的反映和由此产生的资金变化情况进行核算和 监督,就必须根据科目在账簿上开设账户,以便提供日常管理上的核 算资料。 2、账户和会计科目的关系 (1)联系 a:内容相同。会计科目上设置账户的依据,是会计账户的名称, 账户是会计科目的具体应用,会计科目所反映的经济内容,就是账户 所要登记的内容。 b:分类相同:会计科目分为资产、负债、所有者权益、成本、损 益五大类,会计账户也相应地分为以上五大类。 (2)区别 会计科目只是对会计要素具体内容地分类,本身没有结构;会计 账户则有相应地结构,具体反映资金运动状况。 3、账户的结构

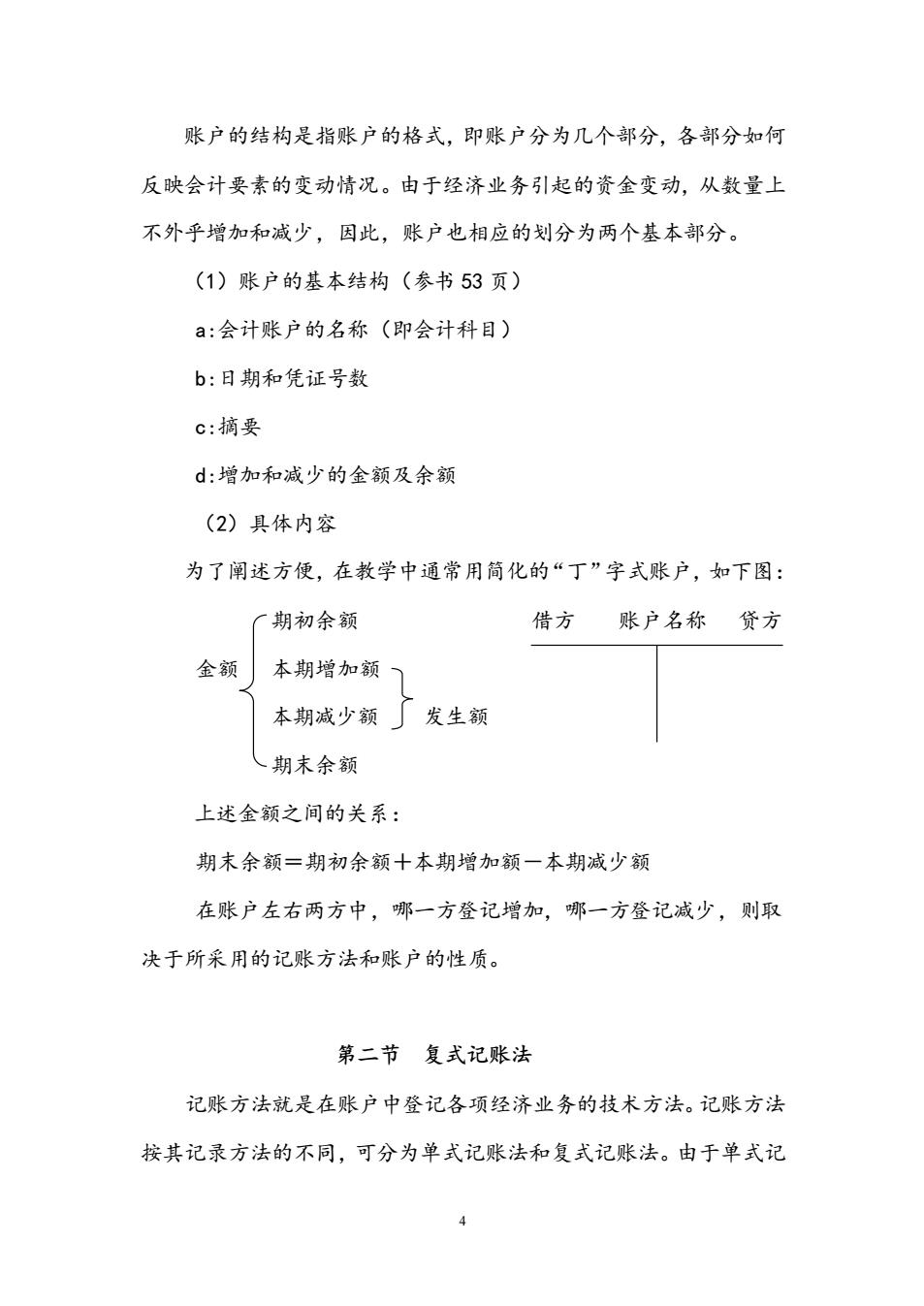

账户的结构是指账户的格式,即账户分为几个部分,各部分如何 反映会计要素的变动情况。由于经济业务引起的资金变动,从数量上 不外乎增加和减少,因此,账户也相应的划分为两个基本部分。 (1)账户的基本结构(参书53页) a:会计账户的名称(即会计科目) b:日期和凭证号数 c:摘要 d:增加和减少的金额及余额 (2)具体内容 为了阐述方便,在教学中通常用简化的“丁”字式账户,如下图: 厂期初余额 借方账户名称贷方 金额 本期增加额) 本期减少额」发生额 人期末余额 上述金额之间的关系: 期末余额=期初余额十本期增加额一本期减少额 在账户左右两方中,哪一方登记增加,哪一方登记减少,则取 决于所采用的记账方法和账户的性质。 第二节复式记账法 记账方法就是在账户中登记各项经济业务的技术方法。记账方法 按其记录方法的不同,可分为单式记账法和复式记账法。由于单式记

4 账户的结构是指账户的格式,即账户分为几个部分,各部分如何 反映会计要素的变动情况。由于经济业务引起的资金变动,从数量上 不外乎增加和减少,因此,账户也相应的划分为两个基本部分。 (1)账户的基本结构(参书 53 页) a:会计账户的名称(即会计科目) b:日期和凭证号数 c:摘要 d:增加和减少的金额及余额 (2)具体内容 为了阐述方便,在教学中通常用简化的“丁”字式账户,如下图: 期初余额 借方 账户名称 贷方 金额 本期增加额 本期减少额 发生额 期末余额 上述金额之间的关系: 期末余额=期初余额+本期增加额-本期减少额 在账户左右两方中,哪一方登记增加,哪一方登记减少,则取 决于所采用的记账方法和账户的性质。 第二节 复式记账法 记账方法就是在账户中登记各项经济业务的技术方法。记账方法 按其记录方法的不同,可分为单式记账法和复式记账法。由于单式记

账法不能全面、系统的反映和监督经济活动的全过程。所以说它是一 种不科学、不完善的记账方法。当前,我国企业、事业和行政单位均 采用复式记账法。 一、复式记账法概述 1、概念:对每项交易或者事项所引起的资金运动,都要用相等的 金额,同时在两个和两个以上相互联系的账户中进行登记的一种记账 方法。 复式记账法的优点:一是可以如实反映经济活动的来龙去脉:二 是可以防止和检查会计数据的错漏。由此,复式记账法是一种比较科 学的记账方法。 复式记账法的基本理论依据是:资产=负债十所有者权益,复式 记账法是建立在会计等式基础上,反过来,只有采取复式记账法才能 保证会计诸要素的平衡关系不被破坏。 2、复式记账法的种类 (1)借贷记账法:是我国学习借鉴国际上通用的记账方法。 (2)增减记账法:是60年代我国商业系统在改革记账方法时提 出的一种记账方法。 (3)收付记账法:是在我国传统的记账方法的基础上发展起来的 复式记账法。 国家财政部于1992年11月30日发布《企业会计准则》明确规 定,所有企业一律采用借贷记账法

5 账法不能全面、系统的反映和监督经济活动的全过程。所以说它是一 种不科学、不完善的记账方法。当前,我国企业、事业和行政单位均 采用复式记账法。 一、复式记账法概述 1、概念:对每项交易或者事项所引起的资金运动,都要用相等的 金额,同时在两个和两个以上相互联系的账户中进行登记的一种记账 方法。 复式记账法的优点:一是可以如实反映经济活动的来龙去脉;二 是可以防止和检查会计数据的错漏。由此,复式记账法是一种比较科 学的记账方法。 复式记账法的基本理论依据是:资产=负债+所有者权益,复式 记账法是建立在会计等式基础上,反过来,只有采取复式记账法才能 保证会计诸要素的平衡关系不被破坏。 2、复式记账法的种类 (1)借贷记账法:是我国学习借鉴国际上通用的记账方法。 (2)增减记账法:是 60 年代我国商业系统在改革记账方法时提 出的一种记账方法。 (3)收付记账法:是在我国传统的记账方法的基础上发展起来的 复式记账法。 国家财政部于 1992 年 11 月 30 日发布《企业会计准则》明确规 定,所有企业一律采用借贷记账法