第三章复式记账法 ·第二节会计科且与账户 ■ 第二节复式记账 第三节 总分类账户与明细分类账户的平 行登记

第三章 复式记账法 ◼ 第一节 会计科目与账户 ◼ 第二节 复式记账 ◼ 第三节 总分类账户与明细分类账户的平 行登记

第一节 会计科目与账户 一、 会计科目 (一)概念 会计科目是对会计要素的具体内容进行分类核 算的类目。 (二)设置会计科目的原则 1、合法性 2、相关性 3、实用性 合

第一节 会计科目与账户 一、会计科目 (一)概念 会计科目是对会计要素的具体内容进行分类核 算的类目。 (二)设置会计科目的原则 1、合法性 2、相关性 3、实用性

(三)会计科目的分类 (具体内容参书) 资产类 负债类 所有者权益类 1按反映经济内容 共同类 成本类 损益类 总账科目(一级科目) 2.按隶属关系 二 级科目(子目) 明细科目 三级科目 (细目)

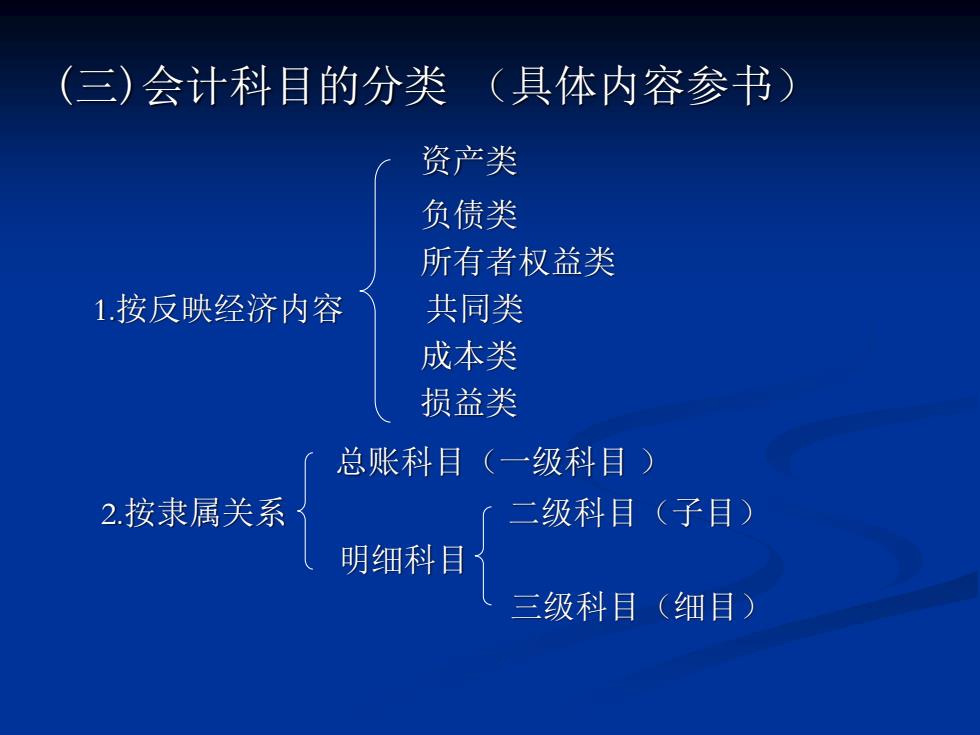

(三)会计科目的分类 (具体内容参书) 资产类 负债类 所有者权益类 1.按反映经济内容 共同类 成本类 损益类 总账科目(一级科目 ) 2.按隶属关系 二级科目(子目) 明细科目 三级科目(细目)

二、会计账户 (一)概念 会计账户是根据会计科目开设的,具有一定结构,用来系统、 连续地记载各项经济业务的一种手段。 (二)会计账户和会计科目的关系 内容相同 ◆联系 分类相同 ◆区别:会计科目只是对会计要素具体内容地分类,本身没有结构: 会计账户则有相应地结构,具体反映资金运动状况。 合

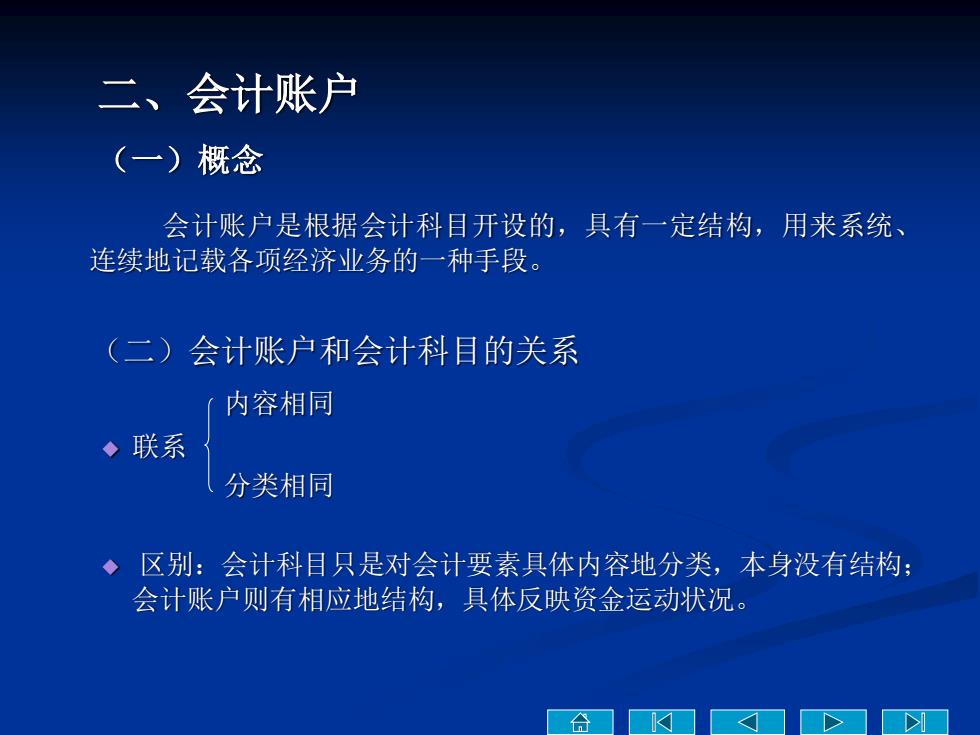

二、会计账户 (一)概念 会计账户是根据会计科目开设的,具有一定结构,用来系统、 连续地记载各项经济业务的一种手段。 (二)会计账户和会计科目的关系 内容相同 ◆ 联系 分类相同 ◆ 区别:会计科目只是对会计要素具体内容地分类,本身没有结构; 会计账户则有相应地结构,具体反映资金运动状况

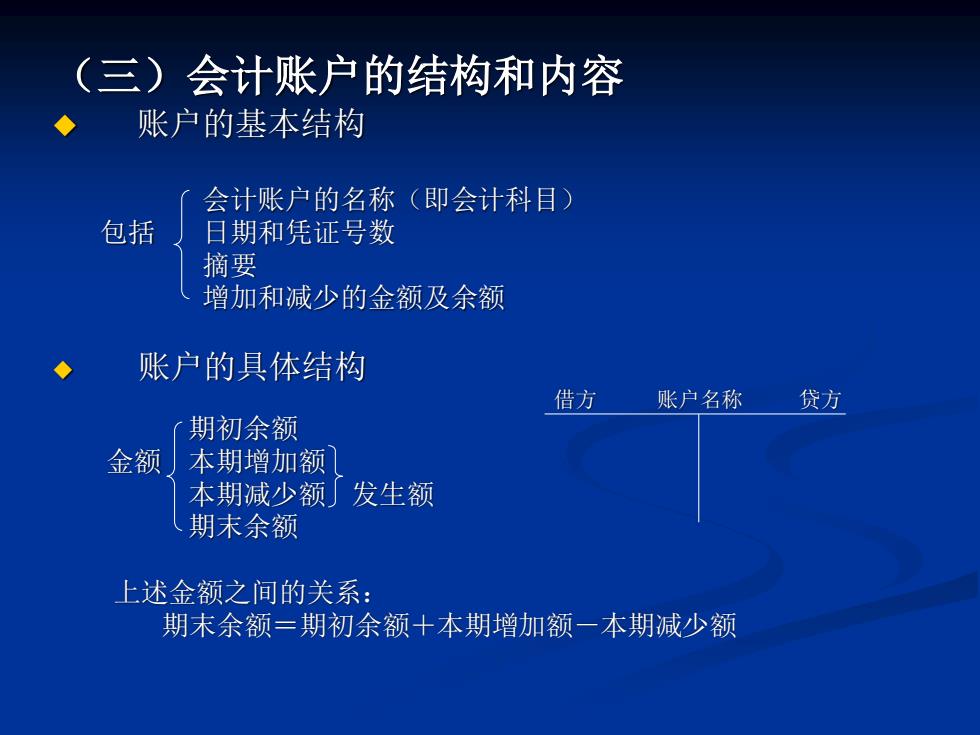

(三)会计账户的结构和内容 账户的基本结构 会计账户的名称(即会计科目) 包括 日期和凭证号数 摘要 增加和减少的金额及余额 账户的具体结构 借方 账户名称 贷方 期初余额 金额 本期增加额 本期减少额了发生额 期末余额 上述金额之间的关系: 期末余额=期初余额+本期增加额一本期减少额

(三)会计账户的结构和内容 ◆ 账户的基本结构 会计账户的名称(即会计科目) 包括 日期和凭证号数 摘要 增加和减少的金额及余额 ◆ 账户的具体结构 借方 账户名称 贷方 期初余额 金额 本期增加额 本期减少额 发生额 期末余额 上述金额之间的关系: 期末余额=期初余额+本期增加额-本期减少额