第五章会计凭证 ·第一节会计凭证的意义和种类 ■第二节 原始凭证的填制和审核 ·第三节记账凭证的填制和审核 ■第四节会计凭证的传递和保管

第五章 会计凭证 ◼ 第一节 会计凭证的意义和种类 ◼ 第二节 原始凭证的填制和审核 ◼ 第三节 记账凭证的填制和审核 ◼ 第四节 会计凭证的传递和保管

第一节会计凭证的意义和种类 ■一、会计凭证的概念 会计凭证是记录经济业务,明确经济责任并据以登记 账簿的书面证明 二、会计凭证的种类 原始凭证 ■ (按用途和填制程序) 记账凭证 ■三、填制和审核会计凭证的意义 1、及时正确地反映各项经济业务的完成情况 ■2、充分发挥会计的监督作用 ■3、加强经济管理中的责任制

第一节 会计凭证的意义和种类 ◼ 一、会计凭证的概念 ◼ 会计凭证是记录经济业务,明确经济责任并据以登记 账簿的书面证明. ◼ 二、会计凭证的种类 ◼ (按用途和填制程序) ◼ 三、填制和审核会计凭证的意义 ◼ 1、及时正确地反映各项经济业务的完成情况 ◼ 2、充分发挥会计的监督作用 ◼ 3、加强经济管理中的责任制 原始凭证 记账凭证

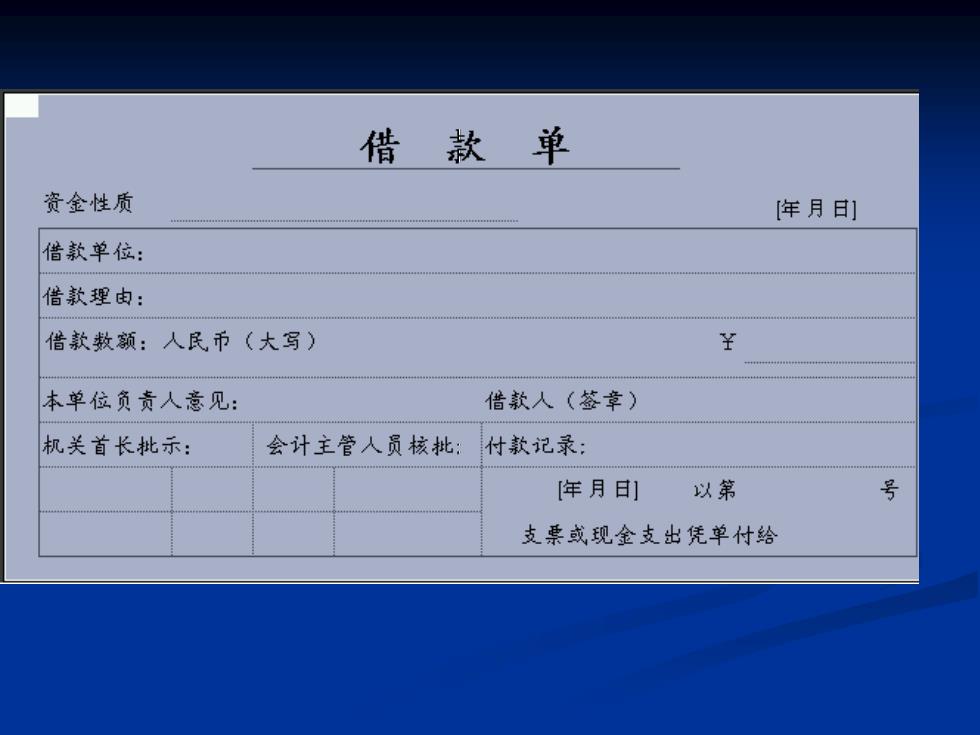

借款单 资金性质 年月] 借款单位: 借款理由: 借款数额:人民币(大写) ¥ 本单位负贡人意见: 借款人(签章)》 机关首长批示: 会计主管人员核批: 付款记录: 年月日] 以第 支票或现金支出凭单付给

第二节原始凭证的填制和审核 一、 原始凭证的概念 原始凭证是经济业务发生或完成时取 得或填制,载明经济业务具体内容和完成 情况的书面证明,它是进行会计核算的原 始资料和主要依据

第二节 原始凭证的填制和审核 ◼ 一、原始凭证的概念 ◼ 原始凭证是经济业务发生或完成时取 得或填制,载明经济业务具体内容和完成 情况的书面证明,它是进行会计核算的原 始资料和主要依据

二、原始凭证的基本内容 ■1.原始凭证的名称 ·2填制原始凭证的日期和编号 ·3.填制原始凭证单位的名称或填制人的姓名 ■4.接受凭证的单位或个人的名称 ■5.经济业务的内容摘要 ·6经济业务所涉及的品名,数量,单价和金额 ■7.经办部门和人员的签名和盖章

二、原始凭证的基本内容 ◼ 1.原始凭证的名称 ◼ 2.填制原始凭证的日期和编号 ◼ 3.填制原始凭证单位的名称或填制人的姓名 ◼ 4.接受凭证的单位或个人的名称 ◼ 5.经济业务的内容摘要 ◼ 6.经济业务所涉及的品名,数量,单价和金额 ◼ 7.经办部门和人员的签名和盖章