第一章总论 【教学目的】本章是会计学的导言,概述了会计的一些及基本问 题,是学习以后各章的基础,通过学习,要求了解会计的涵义和会计 的特,点,明确会计的职能、会计的对象和会计的任务,掌握会计法规 和会计核算方法以及会计工作组织等方面的知识。 第一节会计的概述 一、会计的产生和发展 会计是在人类社会发展到一定阶段,随着生产的发展和对经济的 需要而产生与发展的。人类在物质资料生产过程中,必然关心自己的 劳动成果,关心各种物资的耗费,关心劳动时间的多少,这就需要从 数量方面记录下来,以获取的信息去指导与管理生产,促进生产的不 断发展。 在原始社会,生产力水平十分低下,人们采用“结绳记事”或“刻 契记数”等原始纪录方法,当时还只是生产职能的附带部分,还不是 完整意义上的记账,这是会计产生的萌芽阶段。 在我国,到了西周有了“会计”命名和较为严格的会计机构,认 为“零星算之为计,综合算之为会”。会计的基本涵义为既有日常的 零星核算,又有岁终的综合核算,通过日累岁终的核算,达到正确考 核王朝财政经济收支的目的。并且建立了较为严格的会计机构和专管 钱粮赋税的官员,是我国会计发展史上的一个突出进步。 在封建社会鼎盛的唐朝,会计的技术与方法也有了较大的发展, 当时的会计主要以官厅会计为主,尤其到了宋代,开始采用比较先进

1 第一章 总论 【教学目的】本章是会计学的导言,概述了会计的一些及基本问 题,是学习以后各章的基础,通过学习,要求了解会计的涵义和会计 的特点,明确会计的职能、会计的对象和会计的任务,掌握会计法规 和会计核算方法以及会计工作组织等方面的知识。 第一节 会计的概述 一、会计的产生和发展 会计是在人类社会发展到一定阶段,随着生产的发展和对经济的 需要而产生与发展的。人类在物质资料生产过程中,必然关心自己的 劳动成果,关心各种物资的耗费,关心劳动时间的多少,这就需要从 数量方面记录下来,以获取的信息去指导与管理生产,促进生产的不 断发展。 在原始社会,生产力水平十分低下,人们采用“结绳记事”或“刻 契记数”等原始纪录方法,当时还只是生产职能的附带部分,还不是 完整意义上的记账,这是会计产生的萌芽阶段。 在我国,到了西周有了“会计”命名和较为严格的会计机构,认 为“零星算之为计,综合算之为会”。会计的基本涵义为既有日常的 零星核算,又有岁终的综合核算,通过日累岁终的核算,达到正确考 核王朝财政经济收支的目的。并且建立了较为严格的会计机构和专管 钱粮赋税的官员,是我国会计发展史上的一个突出进步。 在封建社会鼎盛的唐朝,会计的技术与方法也有了较大的发展, 当时的会计主要以官厅会计为主,尤其到了宋代,开始采用比较先进

的“四柱清册”(四柱结算法),来进行结账。 旧管(期初余额)+新收(本期收入)一开除(本期支出)=实在(期末余额) 一直到清代,“四柱清册”已成为系统反映王朝经济活动或私家 经济活动全过程的科学方法,成为中式会计方法的精髓。 明末清初,随着资本主义经济关系的萌茅,我国商人进一步设计 了“龙门帐”,把会计科目划分为“进”、“缴”、“存”、“该”(即收、 付、资产、负债),并编制“进缴表”、“存该表”(即损益表和资产负 债表),实行双轨计算盈亏。 在资本主义萌芽阶段,又出现了“四脚账”,对每一笔经济业务 即登记“来账”,又登记“去账”,“龙门帐”和“四脚账”都是我国 固有的复式记账方法。为近代会计中的复式记账原理做出过极大贡 献。 解放后,在计划经济下,企业会计核算工作执行按行业以及所有 制关系分别制定的会计核算制度,这种会计模式,在我国进入市场经 济以后,逐渐暴露出许多弊端,会计资料缺乏可比性、束缚了企业发 展的手脚,因此,我国对原有会计制度进行了改革: 1992年11月公布了《企业会计准则》和《企业财务通则》,并 于1993年7月1日执行: 2000年12月29日,财政部制定了《企业会计制度》,于2001 年1月1日起在股份制企业施行,逐步扩大到其他企业执行: 2006年2月财政部又对《企业会计准则一基本准则》进行了修 订,并于2007年1月1日起施行:

2 的“四柱清册”(四柱结算法),来进行结账。 旧管(期初余额)+新收(本期收入)-开除(本期支出)=实在(期末余额) 一直到清代,“四柱清册”已成为系统反映王朝经济活动或私家 经济活动全过程的科学方法,成为中式会计方法的精髓。 明末清初,随着资本主义经济关系的萌芽,我国商人进一步设计 了“龙门帐”,把会计科目划分为“进”、“缴”、“存”、“该”(即收、 付、资产、负债),并编制“进缴表”、“存该表”(即损益表和资产负 债表),实行双轨计算盈亏。 在资本主义萌芽阶段,又出现了“四脚账”,对每一笔经济业务 即登记“来账”,又登记“去账”,“龙门帐”和“四脚账”都是我国 固有的复式记账方法。为近代会计中的复式记账原理做出过极大贡 献。 解放后,在计划经济下,企业会计核算工作执行按行业以及所有 制关系分别制定的会计核算制度,这种会计模式,在我国进入市场经 济以后,逐渐暴露出许多弊端,会计资料缺乏可比性、束缚了企业发 展的手脚,因此,我国对原有会计制度进行了改革: 1992 年 11 月公布了《企业会计准则》和《企业财务通则》,并 于 1993 年 7 月 1 日执行; 2000 年 12 月 29 日,财政部制定了《企业会计制度》,于 2001 年 1 月 1 日起在股份制企业施行,逐步扩大到其他企业执行; 2006 年 2 月财政部又对《企业会计准则—基本准则》进行了修 订,并于 2007 年 1 月 1 日起施行;

自1997年至今,财政部又陆续发布了一系列具体准则(现有38 项),具体准则是以基本会计准则为依据,规定各要素确认、计量和 报告的原则和对会计处理及其程序做出的具体规定,自2007年1月 1日在上市公司范围内施行: 为此,我国企业会计准则体系,包括基本准则和具体准则两个层 次。 二、会计的涵义 1、涵义:会计是以货币为主要计量单位,借助于专门的方法和 程序对各单位的经济活动进行连续、系统、全面、综合的反映和监督 的一种经济管理活动。 2、特点 (1)会计是以货币为主要计量单位 随着社会生产的日益发展,会计便从简单的计量、计算发展为以 货币为计量单位来综合反映和监督经济活动的过程。但对于实物资产 也使用货币和实物双重记录。 (2)会计对经济活动进行连续、系统、全面和综合的反映和监 督 连续性:经济业务按时间顺序不间断进行记录: 系统性:对会计对象按科学方法进行分类、汇总和系统地加工整 理: 全面性:对经济业务反映不允许遗漏: 综合性:将会计记录加以汇总提供总括指标: 3

3 自 1997 年至今,财政部又陆续发布了一系列具体准则(现有 38 项),具体准则是以基本会计准则为依据,规定各要素确认、计量和 报告的原则和对会计处理及其程序做出的具体规定,自 2007 年 1 月 1 日在上市公司范围内施行; 为此,我国企业会计准则体系,包括基本准则和具体准则两个层 次。 二、会计的涵义 1、涵义:会计是以货币为主要计量单位,借助于专门的方法和 程序对各单位的经济活动进行连续、系统、全面、综合的反映和监督 的一种经济管理活动。 2、特点 (1)会计是以货币为主要计量单位 随着社会生产的日益发展,会计便从简单的计量、计算发展为以 货币为计量单位来综合反映和监督经济活动的过程。但对于实物资产 也使用货币和实物双重记录。 (2)会计对经济活动进行连续、系统、全面和综合的反映和监 督 连续性:经济业务按时间顺序不间断进行记录; 系统性:对会计对象按科学方法进行分类、汇总和系统地加工整 理; 全面性:对经济业务反映不允许遗漏; 综合性:将会计记录加以汇总提供总括指标;

会计的事前、事中和事后监督是对会计信息的正确性、真实性和 合法性进行检查和监骨。会计监督是会计核算的继续和补充,对经济 活动具有促进、控制、考核和指导作用,两者不能分离。 (3)有一整套科学的专门技术和方法 会计经过长期发展,已经形成一套完整的理论体系,并成为一门 完整的经济管理学科。 三、会计的职能 会计的职能是指会计在经济管理中所具有的功能。马克思曾对会 计有过精辟的概括:就是对生产“过程的控制”和“观念的总结”, 就是指会计对经济活动的反映和监督,这是对会计职能的科学概括。 根据会计的特点和马克思的科学论断,会计的职能可以概括为:综合 核算与监督经济活动过程,参与企业预测、决策,并对经济活动进行 控制和分析。 (1)会计的基本职能是反映(核算)和监督 会计的核算职能是会计监督职能的基础,会计监督职能是核算职 能的保证,两者相辅相成,既有独立要求,又紧密联系,缺一不可。 (2)会计的新职能 随着经济的发展,会计的职能也不断扩大、发展,在基本职能的 基础上,会计的预测、决策、控制、分析等职能也显得更为重要

4 会计的事前、事中和事后监督是对会计信息的正确性、真实性和 合法性进行检查和监督。会计监督是会计核算的继续和补充,对经济 活动具有促进、控制、考核和指导作用,两者不能分离。 (3)有一整套科学的专门技术和方法 会计经过长期发展,已经形成一套完整的理论体系,并成为一门 完整的经济管理学科。 三、会计的职能 会计的职能是指会计在经济管理中所具有的功能。马克思曾对会 计有过精辟的概括:就是对生产“过程的控制”和“观念的总结”, 就是指会计对经济活动的反映和监督,这是对会计职能的科学概括。 根据会计的特点和马克思的科学论断,会计的职能可以概括为:综合 核算与监督经济活动过程,参与企业预测、决策,并对经济活动进行 控制和分析。 (1)会计的基本职能是反映(核算)和监督 会计的核算职能是会计监督职能的基础,会计监督职能是核算职 能的保证,两者相辅相成,既有独立要求,又紧密联系,缺一不可。 (2)会计的新职能 随着经济的发展,会计的职能也不断扩大、发展,在基本职能的 基础上,会计的预测、决策、控制、分析等职能也显得更为重要

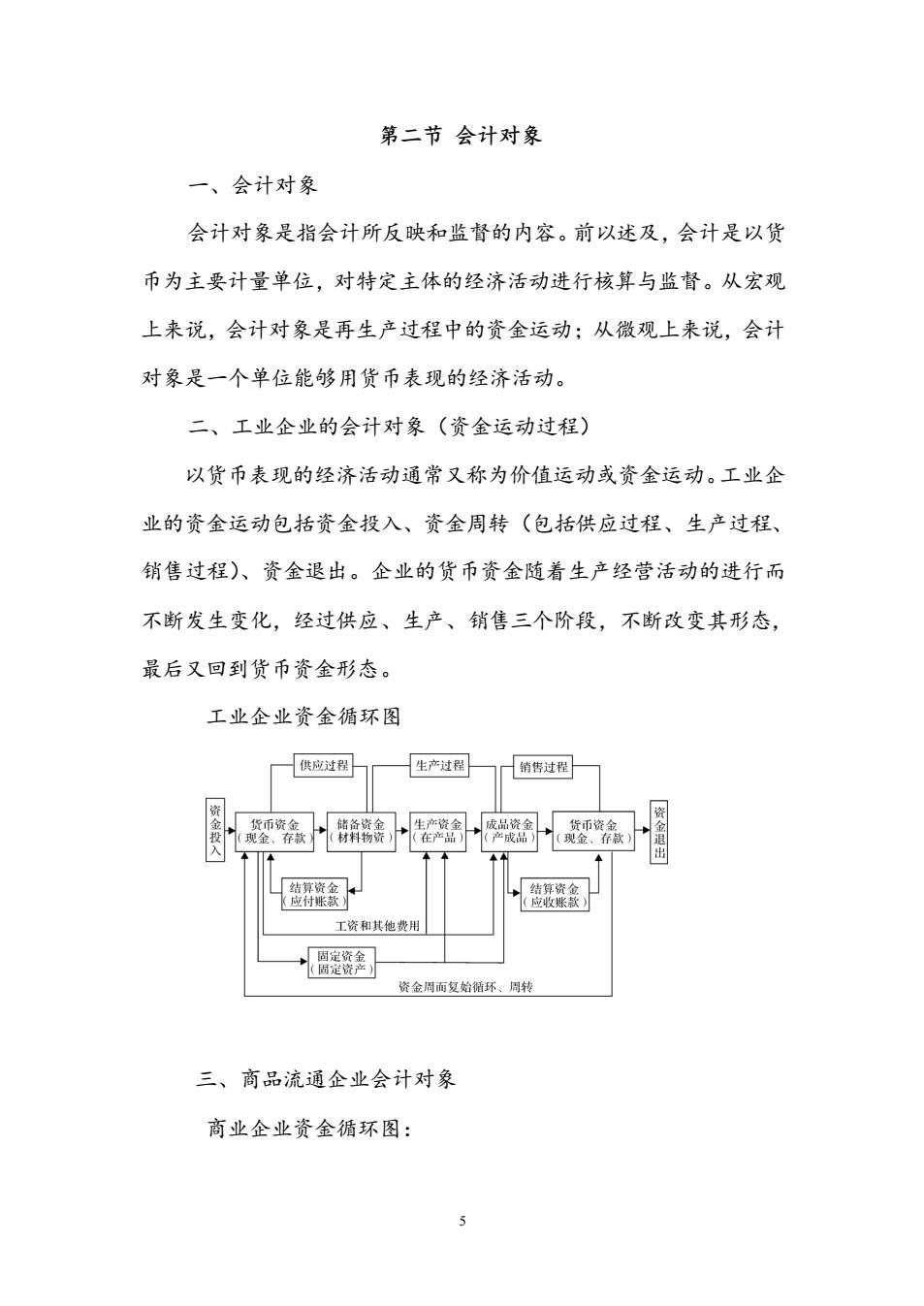

第二节会计对象 一、会计对象 会计对象是指会计所反映和监督的内容。前以述及,会计是以货 币为主要计量单位,对特定主体的经济活动进行核算与监督。从宏观 上来说,会计对象是再生产过程中的资金运动:从微观上来说,会计 对象是一个单位能够用货币表现的经济活动。 二、工业企业的会计对象(资金运动过程) 以货币表现的经济活动通常又称为价值运动或资金运动。工业企 业的资金运动包括资金投入、资金周转(包括供应过程、生产过程、 销售过程)、资金退出。企业的货币资金随着生产经营活动的进行而 不断发生变化,经过供应、生产、销售三个阶段,不断改变其形态, 最后又回到货币资金形态。 工业企业资金循环图 供应过程 生产过圈一一的售过程 工资和其他费 风资塞片 货金周面复始循环、周转 三、商品流通企业会计对象 商业企业资金循环图:

5 第二节 会计对象 一、会计对象 会计对象是指会计所反映和监督的内容。前以述及,会计是以货 币为主要计量单位,对特定主体的经济活动进行核算与监督。从宏观 上来说,会计对象是再生产过程中的资金运动;从微观上来说,会计 对象是一个单位能够用货币表现的经济活动。 二、工业企业的会计对象(资金运动过程) 以货币表现的经济活动通常又称为价值运动或资金运动。工业企 业的资金运动包括资金投入、资金周转(包括供应过程、生产过程、 销售过程)、资金退出。企业的货币资金随着生产经营活动的进行而 不断发生变化,经过供应、生产、销售三个阶段,不断改变其形态, 最后又回到货币资金形态。 工业企业资金循环图 三、商品流通企业会计对象 商业企业资金循环图: