新中国成立后,根据不同时期经济发展的要求,先后制定了一 系列按所有制性质和企业经营方式划分的会计制度。 如行政、 事业 单位会计制度、工业会计制度、商亚会计制度、饮食服务亚会计制 度等。 (1)1985年国家为加强规范会计工作公布了《中国人民共和国会 计法》并于1993年,1999年经过二次修改补充,完善了会计核算和 会计记账的基本规则。 (2)1993年为适应社会主义市场经济对外开放需要在原有会计制 度的基础上进行改革,财政部公布了《企业财务通则》和《企业会 许准页》苡及13个行业会计制度。 (3)1998年财政部公布了《股份有限公司会计制度》。 (4)2001年为贯彻新《会计法》统一会计制度的规定,财政部公 布了《企业会计制度》先在股份有限公司试行,继而逐步扩天到其 他企业。 (5)2006年2月财政部发布新修订的《企业会计准则一基本准 则》和38项具体准则,自2007年1月1日在上市公司范围内施行,并 鼓励其他其企业执行,标志着与国际惯例趋同的中国新会计准则体 系正式建立。 合

新中国成立后,根据不同时期经济发展的要求,先后制定了一 系列按所有制性质和企业经营方式划分的会计制度。如行政、事业 单位会计制度、工业会计制度、商业会计制度、饮食服务业会计制 度等。 (1)1985年国家为加强规范会计工作公布了《中国人民共和国会 计法》并于1993年,1999年经过二次修改补充,完善了会计核算和 会计记账的基本规则。 (2)1993年为适应社会主义市场经济对外开放需要在原有会计制 度的基础上进行改革,财政部公布了《企业财务通则》和《企业会 计准则》以及13个行业会计制度。 (3)1998年财政部公布了《股份有限公司会计制度》。 (4)2001年为贯彻新《会计法》统一会计制度的规定,财政部公 布了《企业会计制度》先在股份有限公司试行,继而逐步扩大到其 他企业。 (5)2006年2月财政部发布新修订的《企业会计准则——基本准 则》和38项具体准则,自2007年1月1日在上市公司范围内施行,并 鼓励其他其企业执行,标志着与国际惯例趋同的中国新会计准则体 系正式建立

二、会计的概念 (一)会计的概念 会计是以货币为主要计量单位,以提高经济效益 为主要目标,运用专门的方法对各单位的经济活动进行 连续、系统、全面、综合地核算和监督,并向有关方面 提供会计信息的一种经济管理活动。 合

二、会计的概念 (一)会计的概念 会计是以货币为主要计量单位,以提高经济效益 为主要目标,运用专门的方法对各单位的经济活动进行 连续、系统、全面、综合地核算和监督,并向有关方面 提供会计信息的一种经济管理活动

(二)会计的特点 1.以货币为主要计量单位。 2.对经济活动进行连续、系统、全面、综合地核算和监督。 连续是指按经济活动发生时间前后顺序不断地核算。 系统是指经济活动、财务收支进行科学分类成体系。 全面是指企业全部经济活动。 综合是指各种经济活动、财务收支的数据加以汇总为总括的信息 资料。 3、会计采用一整套比较系统科学的专门方法

(二)会计的特点 1.以货币为主要计量单位。 2.对经济活动进行连续、系统、全面、综合地核算和监督。 连续是指按经济活动发生时间前后顺序不断地核算。 系统是指经济活动、财务收支进行科学分类成体系。 全面是指企业全部经济活动。 综合是指各种经济活动、财务收支的数据加以汇总为总括的信息 资料。 3、会计采用一整套比较系统科学的专门方法

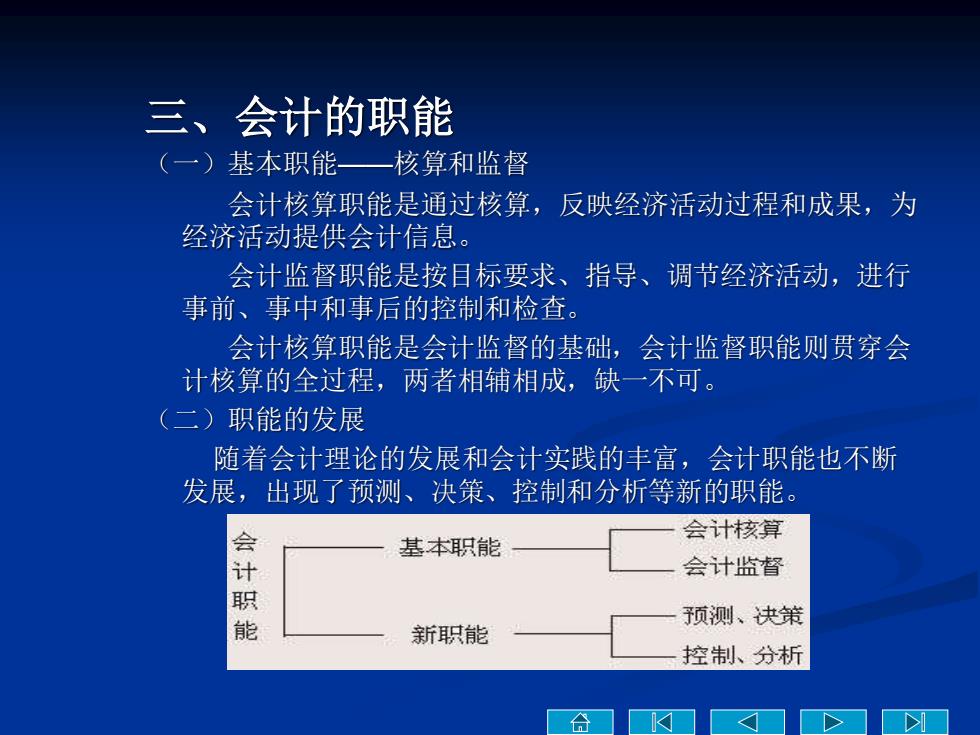

三、会计的职能 (一)基本职能一核算和监督 会计核算职能是通过核算,反映经济活动过程和成果,为 经济活动提供会计信息。 会计监督职能是按目标要求、指导、调节经济活动,进行 事前、事中和事后的控制和检查。 会计核算职能是会计监督的基础,会计监督职能则贯穿会 计核算的全过程,两者相辅相成,缺一不可。 (二)职能的发展 随着会计理论的发展和会计实践的丰富,会计职能也不断 发展,出现了预测、决策、控制和分析等新的职能。 会 会计核算 基本职能 会计监督 能 顶测、决策 新职能 控制、分析 合

三、会计的职能 (一)基本职能——核算和监督 会计核算职能是通过核算,反映经济活动过程和成果,为 经济活动提供会计信息。 会计监督职能是按目标要求、指导、调节经济活动,进行 事前、事中和事后的控制和检查。 会计核算职能是会计监督的基础,会计监督职能则贯穿会 计核算的全过程,两者相辅相成,缺一不可。 (二)职能的发展 随着会计理论的发展和会计实践的丰富,会计职能也不断 发展,出现了预测、决策、控制和分析等新的职能

第二节 会计的对象 一、 会计的对象 ◆会计对象是会计所要核算和监督的内容。 ◆会计所要核算和监督的内容,总体来说就是能用货 币表现的经济活动,即资金运动。 ◆企业和机关事业单位会计对象的具体内容不同

第二节 会计的对象 一、会计的对象 ◆ 会计对象是会计所要核算和监督的内容。 ◆ 会计所要核算和监督的内容,总体来说就是能用货 币表现的经济活动,即资金运动。 ◆ 企业和机关事业单位会计对象的具体内容不同