石河子大学教案 课程名称审计学 任课班级审计20122、3班 任课教师李俊梅何迎春■ 商学院审计系审计教研室 二0一四一二0一五学年第一学期

石河子大学教案 课程名称 审计学 任课班级 审计 20122、3 班 任课教师 李俊梅 何迎春 商 学院 审计 系 审计 教研室 二〇一四 —— 二〇一五学年第一学期

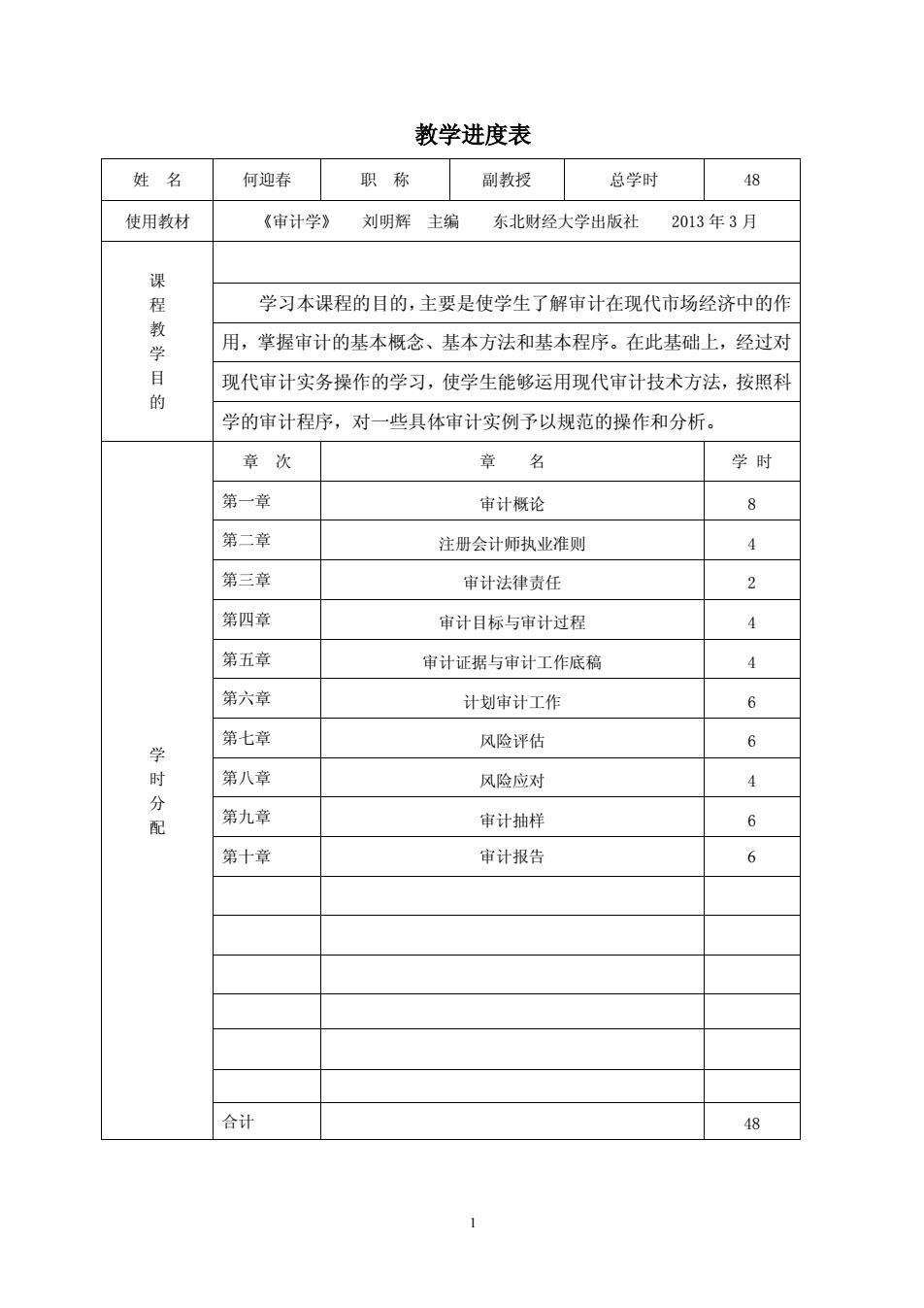

教学进度表 姓名 何迎春职称副教授总学时8 使用教材 《审计学》刘明辉主编东北财经大学出版社2013年3月 程教学 学习本课程的目的,主要是使学生了解审计在现代市场经济中的作 用,掌握审计的基本概念、基本方法和基本程序。在此基础上,经过对 现代审计实务操作的学习,使学生能够运用现代审计技术方法,按照利 学的审计程序,对一些具体审计实例予以规范的操作和分析。 章次 章名 学时 第一章 审计概论 8 第二章 注册会计师执业准则 4 第三章 审计法律责任 2 第四章 审计目标与审计过程 4 第五章 审计证据与审计工作底稿 4 第六章 计划审计工作 6 第七章 风险评估 6 第八章 风险应对 4 配 第九章 审计抽样 6 第十章 审计报告 6 合计 48

1 教学进度表 姓 名 何迎春 职 称 副教授 总学时 48 使用教材 《审计学》 刘明辉 主编 东北财经大学出版社 2013 年 3 月 课 程 教 学 目 的 学习本课程的目的,主要是使学生了解审计在现代市场经济中的作 用,掌握审计的基本概念、基本方法和基本程序。在此基础上,经过对 现代审计实务操作的学习,使学生能够运用现代审计技术方法,按照科 学的审计程序,对一些具体审计实例予以规范的操作和分析。 学 时 分 配 章 次 章 名 学 时 第一章 审计概论 8 第二章 注册会计师执业准则 4 第三章 审计法律责任 2 第四章 审计目标与审计过程 4 第五章 审计证据与审计工作底稿 4 第六章 计划审计工作 6 第七章 风险评估 6 第八章 风险应对 4 第九章 审计抽样 6 第十章 审计报告 6 合计 48

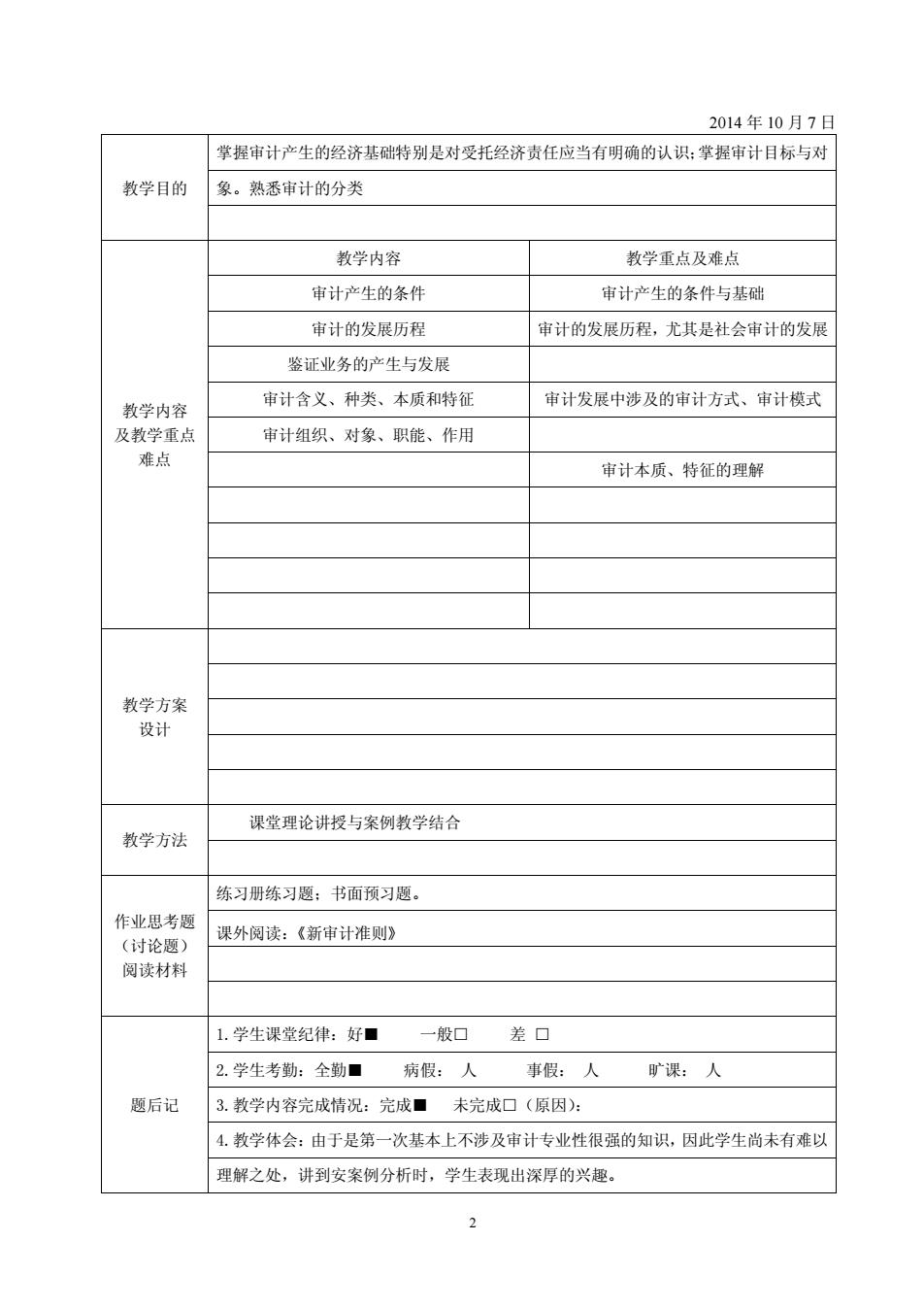

2014年10月7日 掌握审计产生的经济基础特别是对受托经济责任应当有明确的认识:掌握审计目标与对 教学目的 象。熟悉审计的分类 教学内容 教学重点及难点 审计产生的条件 审计产生的条件与基础 审计的发展历程 审计的发展历程,尤其是社会审计的发展 鉴证业务的产生与发展 教学内容 审计含义、种类、本质和特征 审计发展中涉及的审计方式、审计模式 及教学重点 审计组织、对象、职能、作用 难点 审计本质、特征的理解 课堂理论讲授与案例教学结合 教学方法 练习册练习题:书面预习题。 作业思考题 课外阅读:《新审计准则》 (讨论题) 阅读材料 1.学生课堂纪律:好■一般口差口 2.学生考勤:全勤■病假:人事假:人旷课:人 后记 3.教学内容完成情况:完成■未完成口(原因) 4.教学体会:由于是第一次基本上不涉及审计专业性很强的知识,因此学生尚未有难以 理解之处,讲到安案例分析时,学生表现出深厚的兴趣

2 2014 年 10 月 7 日 教学目的 掌握审计产生的经济基础特别是对受托经济责任应当有明确的认识;掌握审计目标与对 象。熟悉审计的分类 教学内容 及教学重点 难点 教学内容 教学重点及难点 审计产生的条件 审计产生的条件与基础 审计的发展历程 审计的发展历程,尤其是社会审计的发展 鉴证业务的产生与发展 审计含义、种类、本质和特征 审计发展中涉及的审计方式、审计模式 审计组织、对象、职能、作用 审计本质、特征的理解 教学方案 设计 教学方法 课堂理论讲授与案例教学结合 作业思考题 (讨论题) 阅读材料 练习册练习题;书面预习题。 课外阅读:《新审计准则》 题后记 1.学生课堂纪律:好■ 一般□ 差 □ 2.学生考勤:全勤■ 病假: 人 事假: 人 旷课: 人 3.教学内容完成情况:完成■ 未完成□(原因): 4.教学体会:由于是第一次基本上不涉及审计专业性很强的知识,因此学生尚未有难以 理解之处,讲到安案例分析时,学生表现出深厚的兴趣

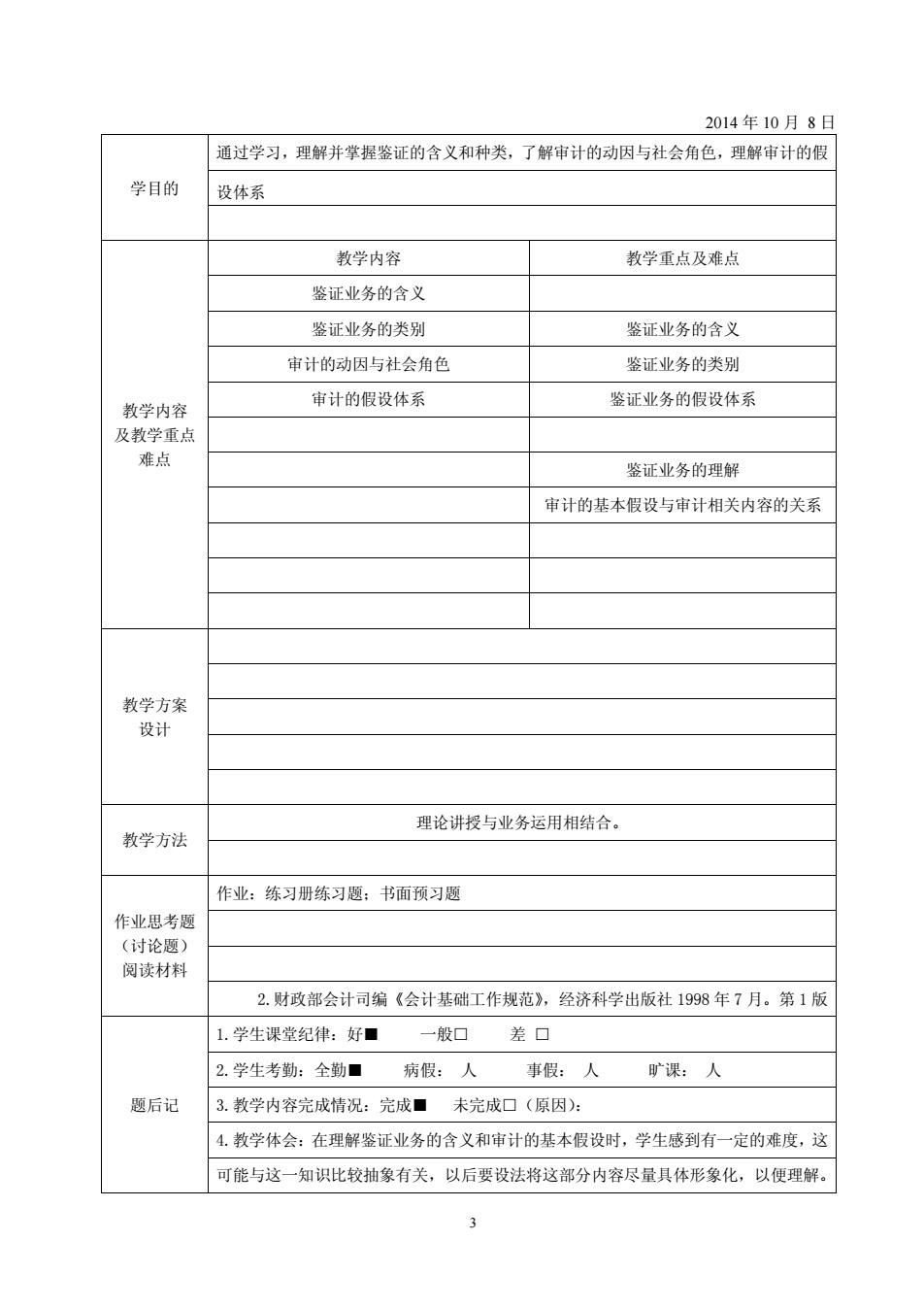

2014年10月8日 通过学习,理解并掌握鉴证的含义和种类,了解审计的动因与社会角色,理解审计的假 学目的 设体系 教学内容 教学重点及难点 鉴证业务的含义 鉴证业务的类别 鉴证业务的含义 审计的动因与社会角色 鉴证业务的类别 教学内容 审计的假设体系 鉴证业务的假设体系 及教学重点 难点 鉴证业务的理解 布计的基木假设与审计相关内容的关系 教学方案 设计 理论讲授与业务运用相结合。 教学方法 作业:练习册练习题:书面预习题 作业思若蜀 (讨论题) 阅读材料 2.财政部会计司编《会计基础工作规范》,经济科学出版社1998年7月。第1版 1.学生课堂纪律:好■一般口差口 2.学生考勤:全勤■病假:人事假:人旷课:人 题后记 3.教学内容完成情况:完成■未完成口(原因): 4.教学体会:在理解鉴证业务的含义和审计的基本假设时,学生感到有一定的难度,这 可能与这一知识比较抽象有关,以后要设法将这部分内容尽量具体形象化,以便理解

3 2014 年 10 月 8 日 学目的 通过学习,理解并掌握鉴证的含义和种类,了解审计的动因与社会角色,理解审计的假 设体系 教学内容 及教学重点 难点 教学内容 教学重点及难点 鉴证业务的含义 鉴证业务的类别 鉴证业务的含义 审计的动因与社会角色 鉴证业务的类别 审计的假设体系 鉴证业务的假设体系 鉴证业务的理解 审计的基本假设与审计相关内容的关系 教学方案 设计 教学方法 理论讲授与业务运用相结合。 作业思考题 (讨论题) 阅读材料 作业:练习册练习题;书面预习题 2.财政部会计司编《会计基础工作规范》,经济科学出版社 1998 年 7 月。第 1 版 题后记 1.学生课堂纪律:好■ 一般□ 差 □ 2.学生考勤:全勤■ 病假: 人 事假: 人 旷课: 人 3.教学内容完成情况:完成■ 未完成□(原因): 4.教学体会:在理解鉴证业务的含义和审计的基本假设时,学生感到有一定的难度,这 可能与这一知识比较抽象有关,以后要设法将这部分内容尽量具体形象化,以便理解

2014年10月14日 了解我国注册会计师审计的管理体制和管理程序(学生研讨) 教学目的 教学内容 教学重点及难点 注册会计师 注册会计师的考试和注册制度 会计师事务所 会计师事务所的组织形成和设置 注册会计师协会 业务承接的要求 教学内容 注册会计师的行业管理 注册会计师协会的管理模式和职责 及教学重点 难点 业务承接的要求 注协的管理模式 案例分析与自觉相结合、多媒体教学、学生研讨 教学方法 作业:练习册练习题:书面预习题 作业思考题 网上搜查注册会计师协会与会计师所的相关资料 (讨论题) 阅读材料 1.学生课堂纪律:好■一般口差口 2.学生考勤:全勤■病假:人事假:人旷课:人 后记 3.教学内容完成情况:完成■未完成口(原因): 4.教学体会:从课件内容来看,学生收集了不少资料,尤其是注册考试的相关的信息, 而且在课堂上大家对信息的分享表现得也相当不错,充分调动了学生的主动性与积极

4 2014 年 10 月 14 日 教学目的 了解我国注册会计师审计的管理体制和管理程序(学生研讨) 教学内容 及教学重点 难点 教学内容 教学重点及难点 注册会计师 注册会计师的考试和注册制度 会计师事务所 会计师事务所的组织形成和设置 注册会计师协会 业务承接的要求 注册会计师的行业管理 注册会计师协会的管理模式和职责 业务承接的要求 注协的管理模式 教学方案 设计 教学方法 案例分析与自觉相结合、多媒体教学、学生研讨 作业思考题 (讨论题) 阅读材料 作业:练习册练习题;书面预习题 网上搜查注册会计师协会与会计师所的相关资料 题后记 1.学生课堂纪律:好■ 一般□ 差 □ 2.学生考勤:全勤■ 病假: 人 事假: 人 旷课: 人 3.教学内容完成情况:完成■ 未完成□(原因): 4.教学体会:从课件内容来看,学生收集了不少资料,尤其是注册考试的相关的信息, 而且在课堂上大家对信息的分享表现得也相当不错,充分调动了学生的主动性与积极 性