第7章 非平稳金融时间序列模型 7.1 确定性趋势模型 7.2 随机性趋势模型 7.3 去除趋势的方法

2 第7章 非平稳金融时间序列模型 7.1 确定性趋势模型 7.2 随机性趋势模型 7.3 去除趋势的方法

7.1确定性趋势模型 所谓确定性趋势,是指模型 中含有明确的时间t变量,从而使 得某一时序变量随着时间而明确 地向上增长

7.1 确定性趋势模型 所谓确定性趋势,是指模型 中含有明确的时间t变量,从而使 得某一时序变量随着时间而明确 地向上增长

最简单的线性确定性趋势模型可以写成 y,=c+Bt+u,t=1,2, (7.1) 其中表示均值为0的平稳随机变量。 对(7.1)两边同取期望,可得 E(y)=c+Bt (7.2) (7.2)说明,只要系数不为0,则序列的 均值随时间推移而不断增大。正因为这个 特点,确定性趋势模型也称为“均值非平 稳”过程

► 最简单的线性确定性趋势模型可以写成 (7.1) 其中表示均值为0的平稳随机变量。 对(7.1)两边同取期望,可得 (7.2) (7.2)说明,只要系数不为0,则序列的 均值随时间推移而不断增大。正因为这个 特点,确定性趋势模型也称为“均值非平 稳”过程 t t y c t u = + + t =1,2,L ( ) E y c t t = +

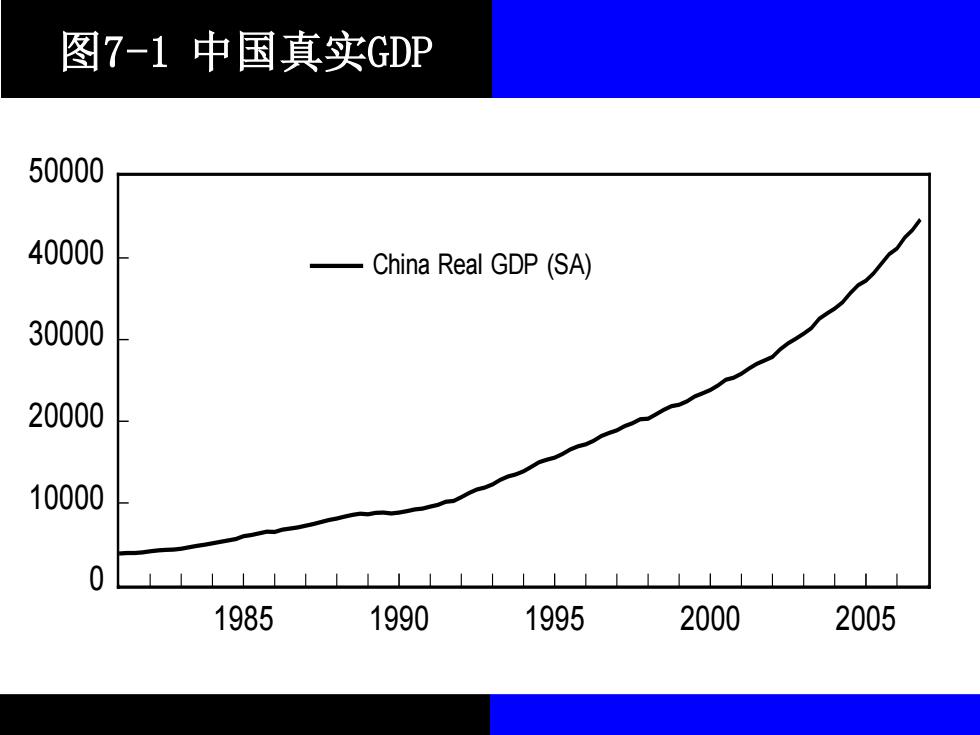

图7-1中国真实GDP 50000 40000 —China Real GDP(SA) 30000 20000 10000 0 1985 1990 1995 2000 2005

图7-1 中国真实GDP 0 10000 20000 30000 40000 50000 1985 1990 1995 2000 2005 China Real GDP (SA)

美国真实GDP 18.000 16,000 14,000 12,000 10,000 8,000 6,000 4,000 2,000 0 1950 1955196019651970197519801985199019952000200520102015 美国真实GDP时序数据:1947年1季度一2015年2季度

美国真实GDP 美国真实GDP时序数据:1947年1季度—2015年2季度