12.4 非对称GARCH模型 12.4.1 非对称GARCH模型的背景介绍 由于在GARCHZ模型的方差等式 y=xφ+4,u,~N(0,0) i-a.+ai+ 中(u,)2=(-4,)》2=4,条件方差σ,很可能无法 区分正的和负的冲击可能造成的不同影 响

12.4 非对称GARCH模型 12.4.1 非对称GARCH模型的背景介绍 由于在GARCH模型的方差等式 中 ,条件方差 很可能无法 区分正的和负的冲击可能造成的不同影 响。 2 2 2 2 0 1 1 , (0, ) t t t t t p q t i t i j t i j y x u u N u − − = = = + = + + j 2 2 2 ( ) ( ) t t t u u u = − = 2 t

因此,利用GARCH模型分析金融资 产收益率的波动性问题,常常需要考 虑到这种非对称影响,而非对称GARCH 模型也就应运而生了。而这种非对称 性的反应有时称为杠杆效应。我们下 面分别介绍两种典型的非对称GARCHZ模 型,即TGARCH和EGARCHZ模型

因此,利用GARCH模型分析金融资 产收益率的波动性问题,常常需要考 虑到这种非对称影响,而非对称GARCH 模型也就应运而生了。而这种非对称 性的反应有时称为杠杆效应。我们下 面分别介绍两种典型的非对称GARCH模 型,即TGARCH和EGARCH模型

12.4.2门限GARCH模型 (TGARCH> 所谓TGARCH模型,即门限GARCH模型, 就是指利用虚设变量来设置一个门限用 以区分正的和负的冲击对条件波动性的 影响

12.4.2 门限GARCH模型(TGARCH) 所谓TGARCH模型,即门限GARCH模型, 就是指利用虚设变量来设置一个门限用 以区分正的和负的冲击对条件波动性的 影响

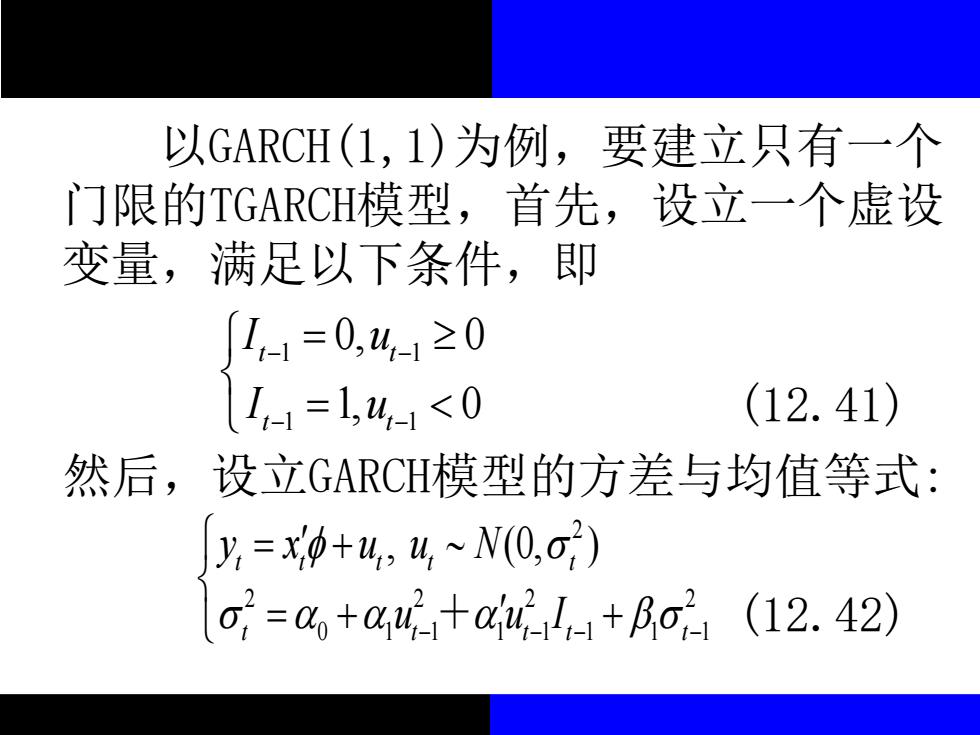

以GARCH(1,1)为例,要建立只有一个 门限的TGARCH模型,首先,设立一个虚设 变量,满足以下条件,即 1=0,4-1≥0 1,=1,41<0 (12.41) 然后,设立GARCH模型的方差与均值等式: y=X0+4,4,~N0,o) o=+44+4-+Bo2(12.42)

以GARCH(1,1)为例,要建立只有一个 门限的TGARCH模型,首先,设立一个虚设 变量,满足以下条件,即 (12.41) 然后,设立GARCH模型的方差与均值等式: (12.42) 1 1 1 1 0, 0 1, 0 t t t t I u I u − − − − = = 2 2 2 2 2 0 1 1 1 1 1 1 1 , (0, ) t t t t t t t t t t y x u u N u u I − − − − = + = + + +

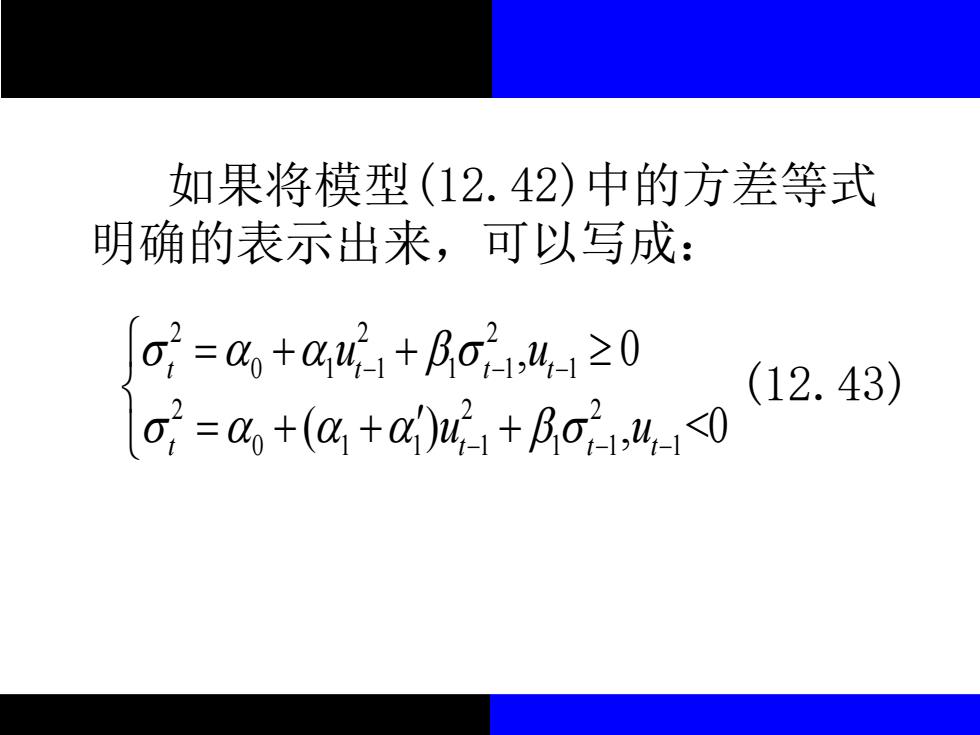

如果将模型(12.42)中的方差等式 明确的表示出来,可以写成: o=4+441+B.o241≥0 (12.43) o=4+(C+)41+Ro24<0

如果将模型(12.42)中的方差等式 明确的表示出来,可以写成: (12.43) 2 2 2 0 1 1 1 1 1 2 2 2 0 1 1 1 1 1 1 , 0 ( ) , <0 t t t t t t t t u u u u − − − − − − = + + = + + +