第10章结构向量自回归模型 10.1SVAR模型初步 10.2SVAR模型的基本识别方法 10.3SVAR模型的三种类型 10.4SVAR模型的估计方法总结 10.5SVAR与缩减VAR模型的脉冲响应及 方差分解比较

第10章 结构向量自回归模型 10.1 SVAR模型初步 10.2 SVAR模型的基本识别方法 10.3 SVAR模型的三种类型 10.4 SVAR模型的估计方法总结 10.5 SVAR与缩减VAR模型的脉冲响应及 方差分解比较

10.1 SVAR模型初步 10.1.1SVAR模型的基本概念 所谓结构向量自回归模型,正如其 名称所表明的,它可以捕捉模型系统内 各个变量之间的即时的结构性关系

10.1 SVAR模型初步 10.1.1 SVAR模型的基本概念 所谓结构向量自回归模型,正如其 名称所表明的,它可以捕捉模型系统内 各个变量之间的即时的结构性关系

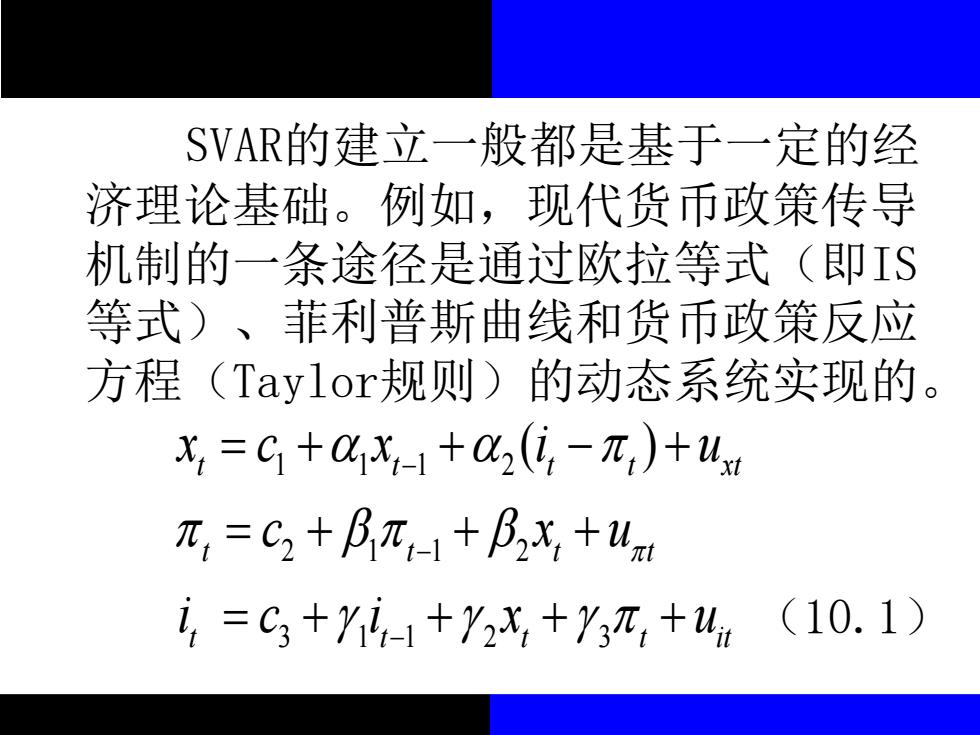

SVAR的建立一般都是基于一定的经 济理论基础。例如,现代货币政策传导 机制的一条途径是通过欧拉等式(即IS 等式)、菲利普斯曲线和货币政策反应 方程(Taylori规则)的动态系统实现的。 X,=G1+0X-1+2(,-π)+u π,=C2+fπ-1+f2x,+um i,=C3+Y17-1+Y2X+Y3π,+4u (10.1)

SVAR的建立一般都是基于一定的经 济理论基础。例如,现代货币政策传导 机制的一条途径是通过欧拉等式(即IS 等式)、菲利普斯曲线和货币政策反应 方程(Taylor规则)的动态系统实现的。 (10.1) 1 1 1 2 2 1 1 2 3 1 1 2 3 ( ) t t t t xt t t t t t t t t it x c x i u c x u i c i x u − − − = + + − + = + + + = + + + +

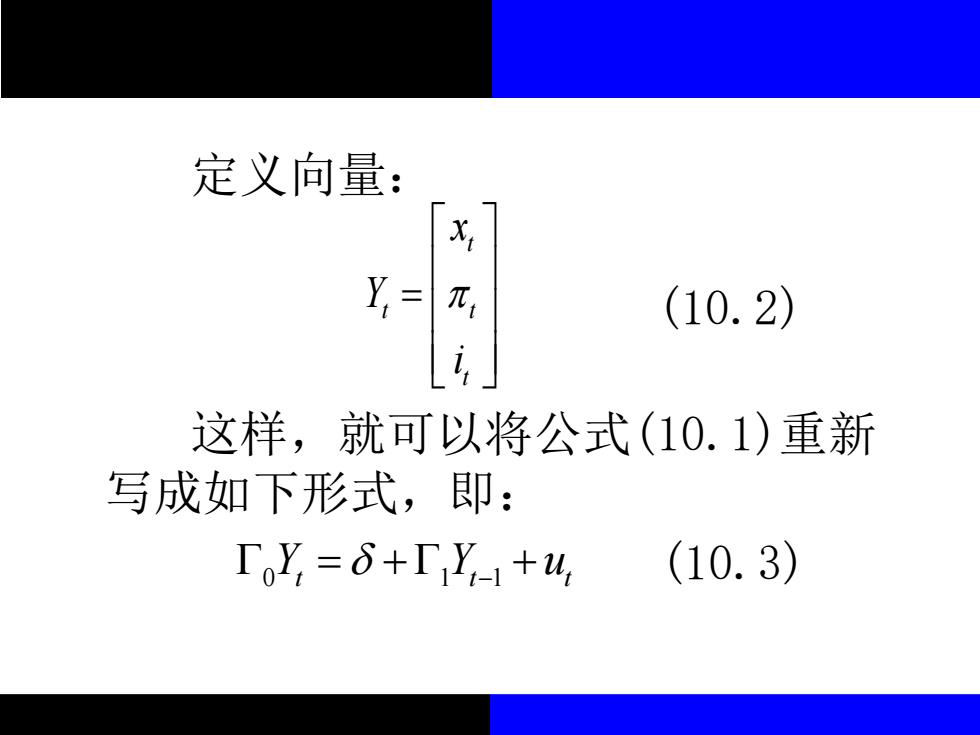

定义向量: x Y= π, (10.2) 这样,就可以将公式(10.1)重新 写成如下形式,即: Toy,=δ+「Y1+4 (10.3)

定义向量: (10.2) 这样,就可以将公式(10.1)重新 写成如下形式,即: (10.3) t t t t x Y i = 0 1 1 Y Y u t t t = + + −

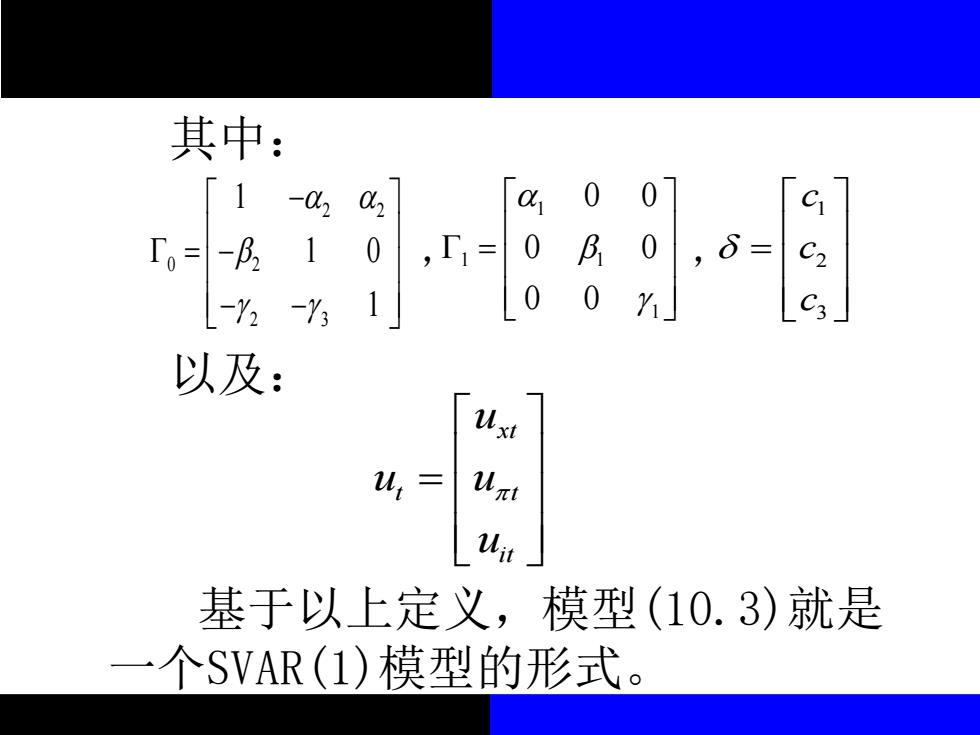

其中: 1 -02 041 00 To= -B2 0025 1 ,= 0 ,6= -Y2-Y3 以及: Mxt 4,= Urt Vn 基于以上定义,模型(10.3)就是 一个SVAR(1)模型的形式

其中: , , 以及: 基于以上定义,模型(10.3)就是 一个SVAR(1)模型的形式。 2 2 0 2 2 3 1 1 0 1 − = − − − 1 1 1 1 0 0 0 0 0 0 = 1 2 3 c c c = xt t t it u u u u =