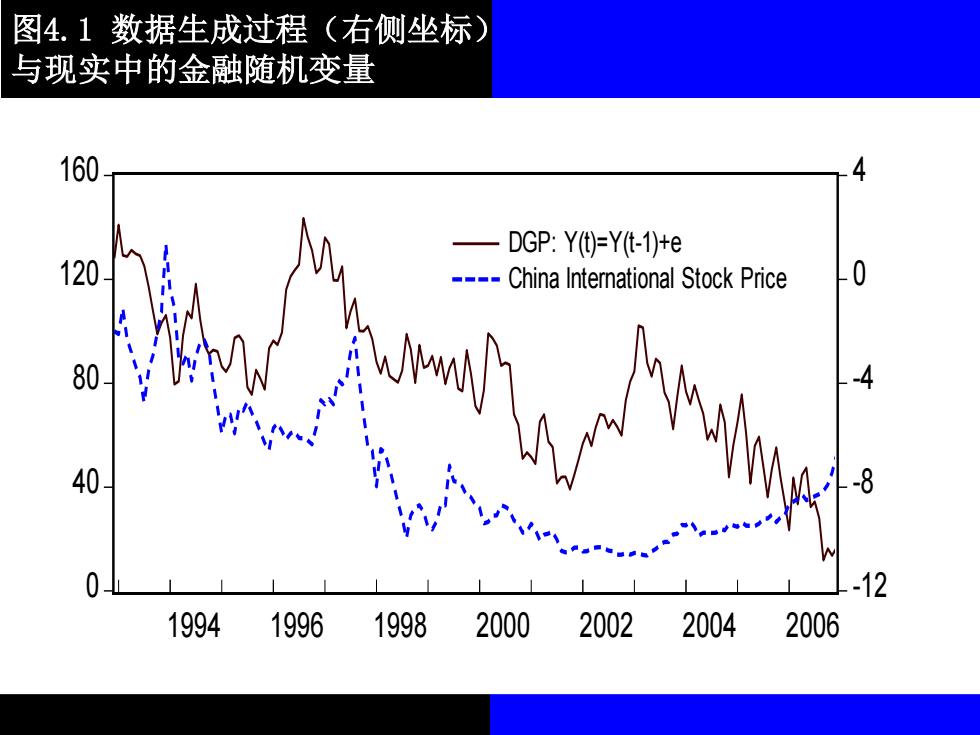

图4.1数据生成过程(右侧坐标) 与现实中的金融随机变量 160 DGP:Y(t)=Y(t-1)+e 120 ----China International Stock Price .0 80 A 40 8 12 1994 1996 1998 2000 2002 2004 2006

图4.1 数据生成过程(右侧坐标) 与现实中的金融随机变量 0 40 80 120 160 -12 -8 -4 0 4 1994 1996 1998 2000 2002 2004 2006 DGP: Y(t)=Y(t-1)+e China International Stock Price

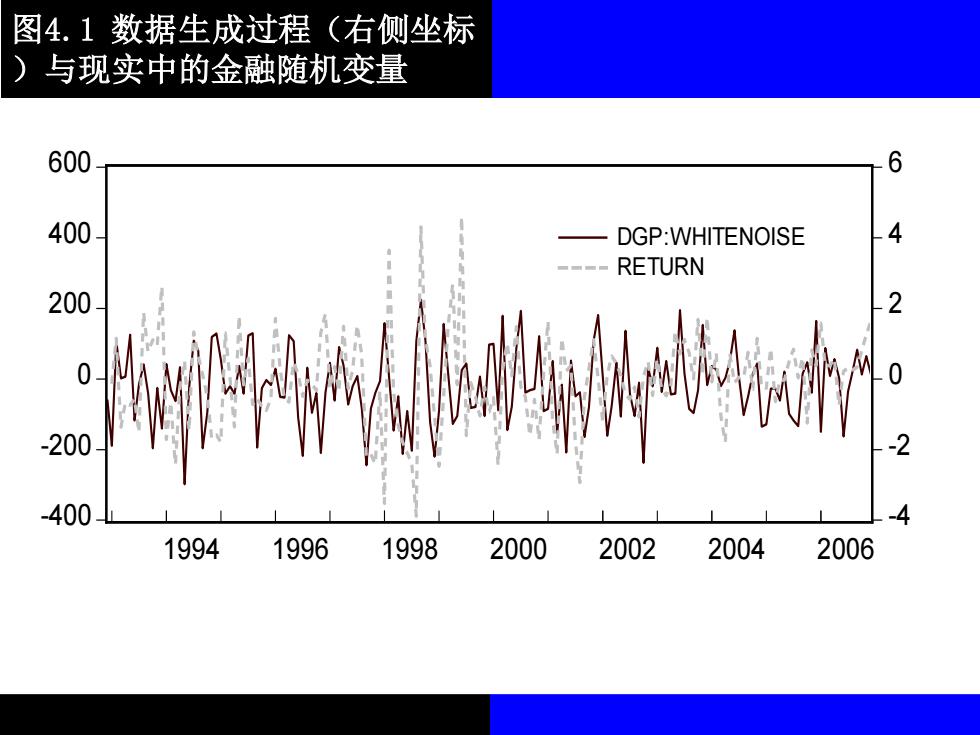

图4.1数据生成过程(右侧坐标 )与现实中的金融随机变量 600 6 400 DGP:WHITENOISE ----RETURN 200 2 祥喻 200 400 1994 1996 1998 2000 2002 2004 2006

图4.1 数据生成过程(右侧坐标 )与现实中的金融随机变量 -400 -200 0 200 400 600 -4 -2 0 2 4 6 1994 1996 1998 2000 2002 2004 2006 DGP:WHITENOISE RETURN

4.1.2自协方差与自相关函数 假定y是一个随机变量,自协方差 定义的是y,与其自身滞后期之间的协方 差,即“自身的协方差”。常见的协方 差的基本定义是: Cov(X,Y)=E[X-E(X)][Y-E(Y)] 其中:E[]表示期望。从而可以知道,y 与其自身滞后j期y,之间的协方差定义 为:y,=[y-E(0-E0】小j=0,山,+2,L

4.1.2 自协方差与自相关函数 假定 是一个随机变量,自协方差 定义的是 与其自身滞后期之间的协方 差,即“自身的协方差”。常见的协方 差的基本定义是: 其中: 表示期望。从而可以知道, 与其自身滞后j期 之间的协方差定义 为: t y t y Cov X Y E X E X Y E Y ( , ) ( ) ( ) = − − E[ ] t y t j y − j t t t - j t - j = − − = E y E y y E y j ( ) ( ) , 0, 1, 2, L

对于均值保持不变的随机过程来说, y,=E[y-4][yy-4,j=0,1,2,L j=0时,即为方差: o=ar(y,)=E[y-4][yw-4]

对于均值保持不变的随机过程来说, 时,即为方差: , 0, 1, 2, j t t - j = − − = E y y j L 0 = = − − Var y E y y ( )t t t-0 j = 0

随机变量x和y的相关系数模型为: Cov(x,y) P=ar(x)Var(y) 自相关函数,即y,与y的自相关 函数定义为: Cov(y,yj) DVa(y.)War( =,j=0,+1,+2,L 一般将P相对于滞后期数j绘制出的 图示称为自相关图

随机变量x和y的相关系数模型为: 自相关函数,即 与 的自相关 函数定义为: 一般将 相对于滞后期数j绘制出的 图示称为自相关图。 ( , ) ( ) ( ) Cov x y Var x Var y = t y t - j y ( , ) , 0, 1, 2, ( ) ( ) t t - j j t t - j Cov y y j Var y Var y = = L j