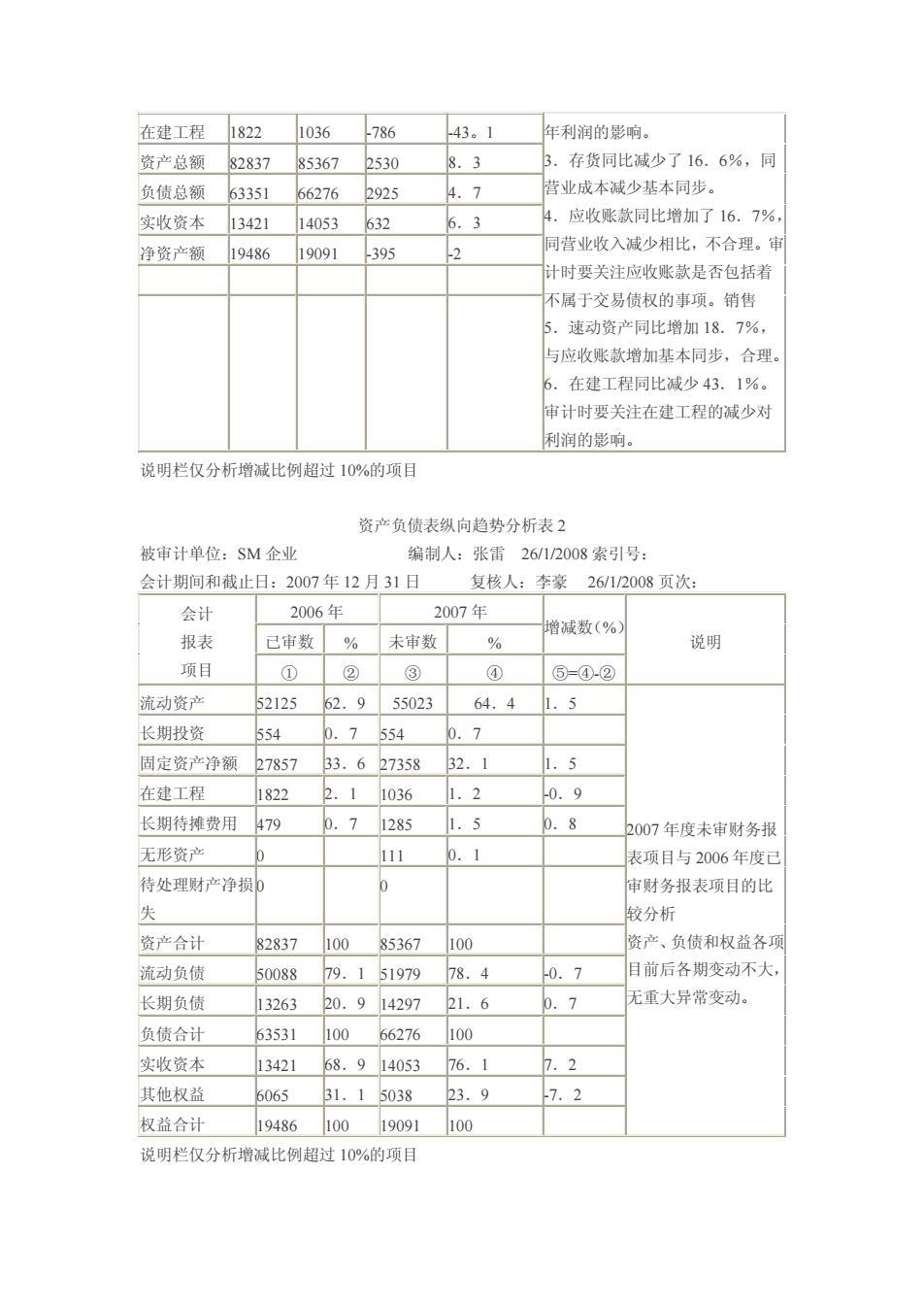

在建工程 h822 1036 786 43.1 年利润的影响。 资产总额 82837 85367 2530 8.3 3.存货同比减少了16.6%,同 负债总额 63351 66276 2925 4.7 营业成本减少基本同步。 实收资本 13421 14053 632 6.3 4.应收账款同比增加了16.7% 净资产额 19486 19091 395 同营业收入减少相比,不合理。审 计时要关注应收账款是否包括者 不属于交易债权的事项。销售 速动资产同比增加18.7% 与应收账款增加基本同步,合理 6.在建工程同比减少43.1% 审计时要关注在建工程的减少对 利润的影响。 说明栏仅分析增减比例超过10%的项目 资产负债表纵向趋势分析表2 被审计单位:SM企业 编制人:张宙26/1/2008索引号: 会计期间和截止日:2007年12月31日 复核人:李豪26/1/2008页次: 会计 2006年 2007年 曾减数(%) 报表 己审数 % 未审数 % 说明 项目 ① ③ ⑤-④-② 流动资产 52125 2.955023 64.4 .5 长期投资 554 0.7554 0.7 固定资产净额 27857 33.62735832.1 1.5 在建工程 1822 2.11036 0.9 长期待摊费用479 .71285 .5 n.8 2007年度未审财务报 无形资产 11 0.1 表项目与2006年度已 待处理财产净损 审财务报表项目的比 失 较分析 资产合计 82837 10085367100 资产、负债和权益各J 流动负债 50088 79.151979 78.4 0.7 目前后各期变动不大 长期负债 13263 20.91429721.6 h.7 无重大异常变动。 负债合计 63531 10066276 100 实收资本 13421 68.91405376.1 7.2 其他权益 5065 31.15038 23.9 -7.2 权盗合计 19486 10019091 100 说明栏仅分析增减比例超过10%的项目

在建工程 1822 1036 -786 -43。1 年利润的影响。 3.存货同比减少了 16.6%,同 营业成本减少基本同步。 4.应收账款同比增加了 16.7%, 同营业收入减少相比,不合理。审 计时要关注应收账款是否包括着 不属于交易债权的事项。销售 5.速动资产同比增加 18.7%, 与应收账款增加基本同步,合理。 6.在建工程同比减少 43.1%。 审计时要关注在建工程的减少对 利润的影响。 资产总额 82837 85367 2530 8.3 负债总额 63351 66276 2925 4.7 实收资本 13421 14053 632 6.3 净资产额 19486 19091 -395 -2 说明栏仅分析增减比例超过 10%的项目 资产负债表纵向趋势分析表 2 被审计单位:SM 企业 编制人:张雷 26/1/2008 索引号: 会计期间和截止日:2007 年 12 月 31 日 复核人:李豪 26/1/2008 页次: 会计 报表 项目 2006 年 2007 年 增减数(%) 已审数 % 未审数 % 说明 ① ② ③ ④ ⑤=④-② 流动资产 52125 62.9 55023 64.4 1.5 2007 年度未审财务报 表项目与 2006 年度已 审财务报表项目的比 较分析 资产、负债和权益各项 目前后各期变动不大, 无重大异常变动。 长期投资 554 0.7 554 0.7 固定资产净额 27857 33.6 27358 32.1 1.5 在建工程 1822 2.1 1036 1.2 -0.9 长期待摊费用 479 0.7 1285 1.5 0.8 无形资产 0 111 0.1 待处理财产净损 失 0 0 资产合计 82837 100 85367 100 流动负债 50088 79.1 51979 78.4 -0.7 长期负债 13263 20.9 14297 21.6 0.7 负债合计 63531 100 66276 100 实收资本 13421 68.9 14053 76.1 7.2 其他权益 6065 31.1 5038 23.9 -7.2 权益合计 19486 100 19091 100 说明栏仅分析增减比例超过 10%的项目

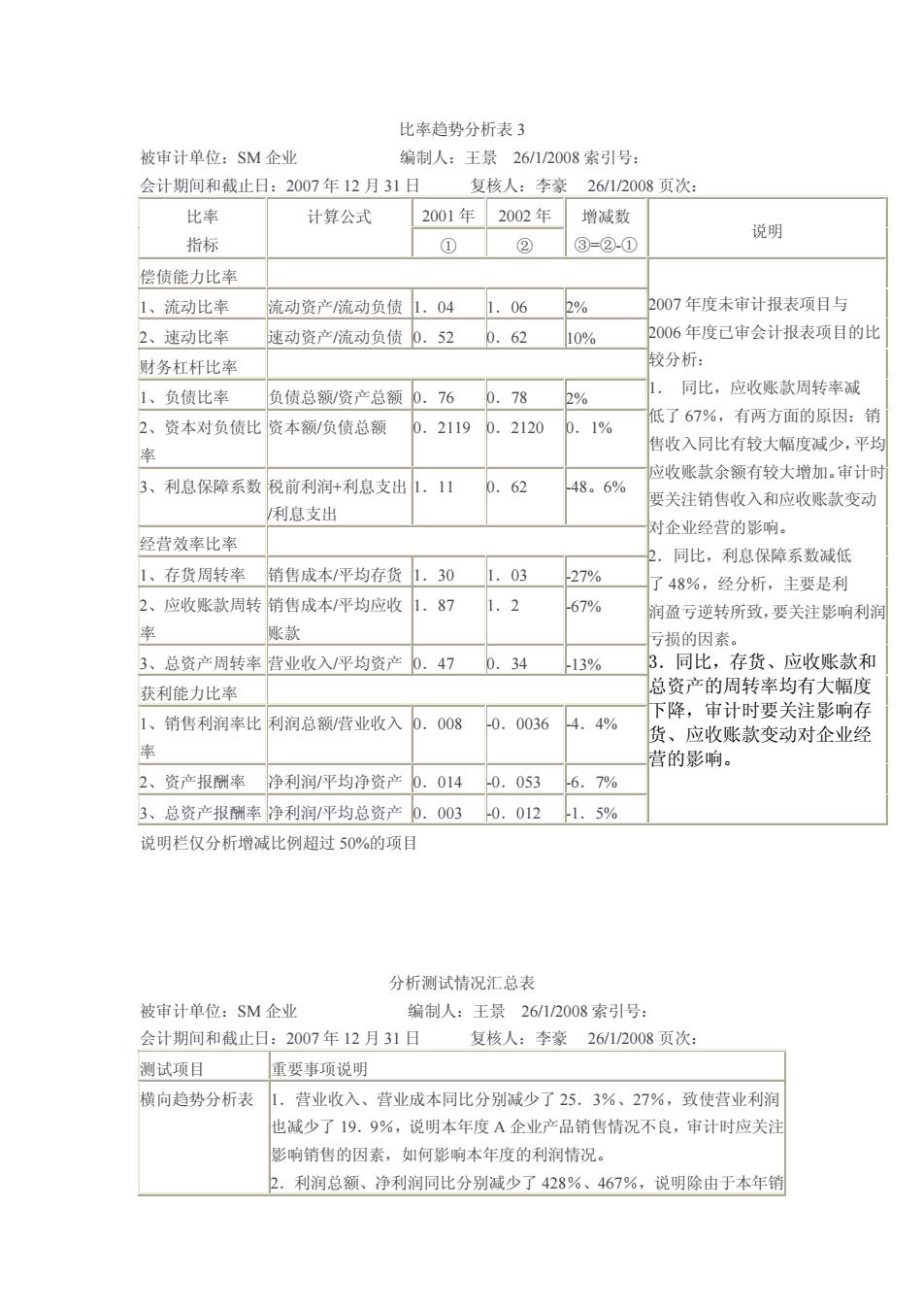

比率趋势分析表3 被审计单位:SM企业 编制人:王景26/12008索引号: 会计期间和截止日:2007年12月31日 复核人:李蒙 26/1/2008页次: 比率 计算公式 2001年2002年 增减数 ① ② 说明 指标 ③=②-① 偿债能力比率 1、流动比率 流动资产流动负债104 .06 2% 007年度未审计报表项目与 2、速动比率 速动资产流动负债0.52.62 10% 2006年度已审会计报表项目的比 财务杠杆比率 分析 1、负债比率 负债总额/资产总额0.76 同比,应收账款周转率减 0.78 2% 2、资本对负债比资本额/负债总额 6 2119 2120 1% 低了67%,有两方面的原因:销 事收入同比有较大辐度成少,平场 收账款余额有较大增加。审计的 3、利息保障系数税前利润+利息支出L.11 0.62 48.6% 樱关注销售收入和应收账款变动 利息支出 对企业经营的影响 经营效案比率 ,同比,利息保障系数减低 1、存货周转率销售成本平均存货1.30 1.03 27% 48%,经分析,主要是利 2、应收账款周转销售成本平均应收 87 .2 67% 润盈亏逆转所致,要关注影响利润 款 亏损的因素 3、总资产周转率营业收入平均资产0.47 0.34 13% 同比,存货、应收账款 获利能力比率 总资产的周转率均有大幅度 下降,审计时要关注影响存 1、销售利润率比利润总领/营业收入0, 008 -0.0036 4.4% 货、应收账款变动对企业经 营的影响。 2、资产报酬率 净利润/平均净资产0.014 -0.053 6.7% 3、总资产报酬率净利润/平均总资产0.0030.0121.5% 说明栏仅分析增减比例超过50%的项目 分析测试情况汇总表 被审计单位:SM企业 编制人:王景26/1/2008索引号: 会计期间和截止日:2007年12月31日 复核人:李豪26/1/2008页次: 测试项目 重要事项说明 横向趋势分析表1.营业收入、营业成本同比分别减少了25.3%、27%,致使营业利润 也减少了19.9%,说明本年度A企业产品销售情祝不良,审计时应关注 影响销售的因素,如何影响本年度的利润情况。 2。利润总额、净利润同比分别减少了428%、467%,说明除由于本年销

比率趋势分析表 3 被审计单位:SM 企业 编制人:王景 26/1/2008 索引号: 会计期间和截止日:2007 年 12 月 31 日 复核人:李豪 26/1/2008 页次: 比率 指标 计算公式 2001 年 2002 年 增减数 ③=②-① 说明 ① ② 偿债能力比率 2007 年度未审计报表项目与 2006 年度已审会计报表项目的比 较分析: 1. 同比,应收账款周转率减 低了 67%,有两方面的原因:销 售收入同比有较大幅度减少,平均 应收账款余额有较大增加。审计时 要关注销售收入和应收账款变动 对企业经营的影响。 2.同比,利息保障系数减低 了 48%,经分析,主要是利 润盈亏逆转所致,要关注影响利润 亏损的因素。 3.同比,存货、应收账款和 总资产的周转率均有大幅度 下降,审计时要关注影响存 货、应收账款变动对企业经 营的影响。 1、流动比率 流动资产/流动负债 1.04 1.06 2% 2、速动比率 速动资产/流动负债 0.52 0.62 10% 财务杠杆比率 1、负债比率 负债总额/资产总额 0.76 0.78 2% 2、资本对负债比 率 资本额/负债总额 0.2119 0.2120 0.1% 3、利息保障系数 税前利润+利息支出 /利息支出 1.11 0.62 -48。6% 经营效率比率 1、存货周转率 销售成本/平均存货 1.30 1.03 -27% 2、应收账款周转 率 销售成本/平均应收 账款 1.87 1.2 -67% 3、总资产周转率 营业收入/平均资产 0.47 0.34 -13% 获利能力比率 1、销售利润率比 率 利润总额/营业收入 0.008 -0.0036 -4.4% 2、资产报酬率 净利润/平均净资产 0.014 -0.053 -6.7% 3、总资产报酬率 净利润/平均总资产 0.003 -0.012 -1.5% 说明栏仅分析增减比例超过 50%的项目 分析测试情况汇总表 被审计单位:SM 企业 编制人:王景 26/1/2008 索引号: 会计期间和截止日:2007 年 12 月 31 日 复核人:李豪 26/1/2008 页次: 测试项目 重要事项说明 横向趋势分析表 1.营业收入、营业成本同比分别减少了 25.3%、27%,致使营业利润 也减少了 19.9%,说明本年度 A 企业产品销售情况不良,审计时应关注 影响销售的因素,如何影响本年度的利润情况。 2.利润总额、净利润同比分别减少了 428%、467%,说明除由于本年销

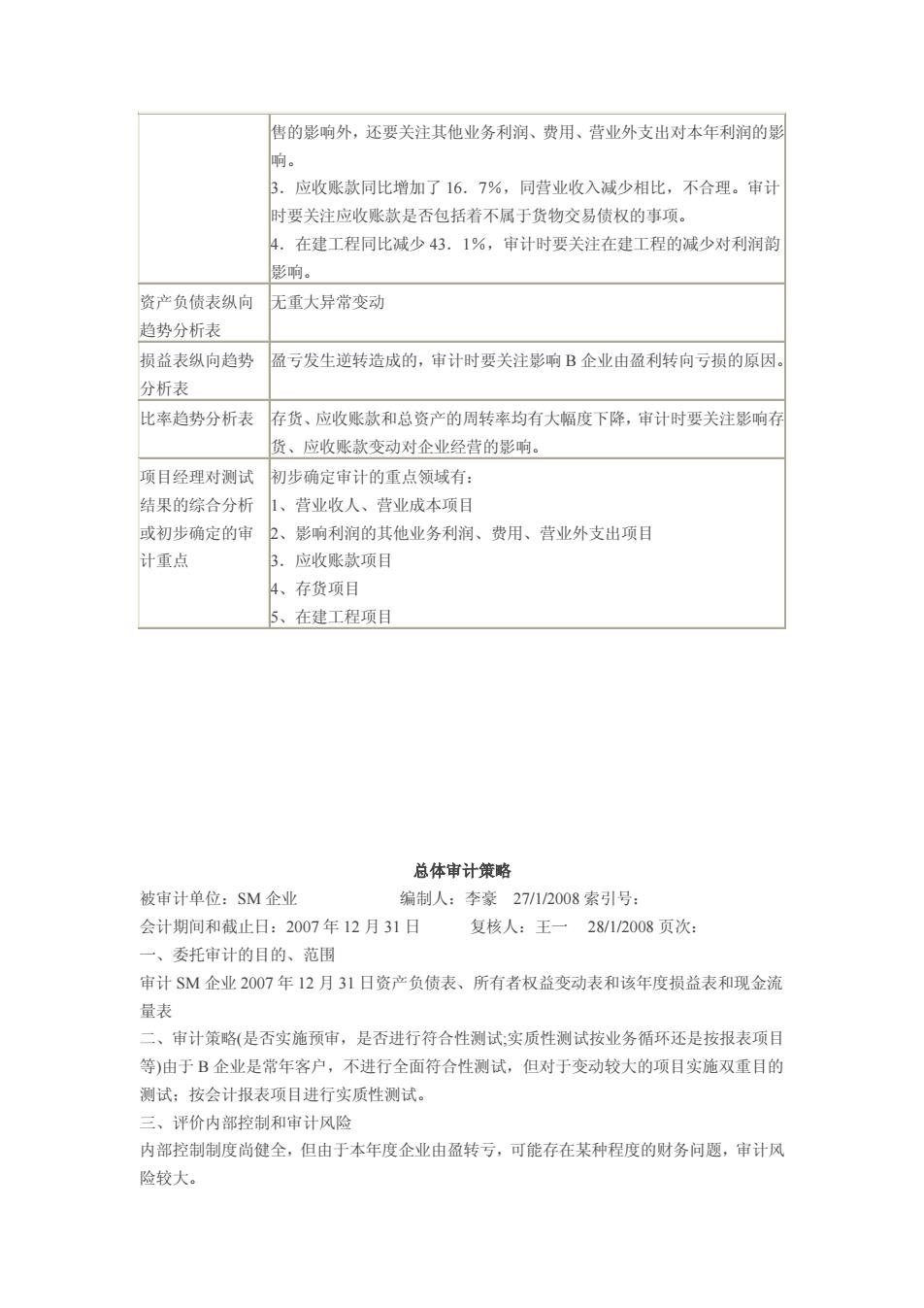

售的影响外,还要关注其他业务利涧、费用、营业外支出对本年利润的影 响 3.应收账款同比增加了16.7%,同营业收入减少相比,不合理。审计 时要关注应收账款是否包括若不属于货物交易债权的事项。 4.在建工程同比减少43.1%,审计时要关注在建工程的减少对利润韵 影响。 资产负债表纵向 无重大异常变动 趋势分析表 损益表纵向趋势 盈亏发生逆转造成的,审计时要关注影响B企业由盈利转向亏损的原因 分析表 比率趋势分析表 存货、应收账款和总资产的周转率均有大幅度下降,审计时要关注影响 货、应收账款变动对企业经营的影响。 项目经理对测试初步确定审计的重点领域有: 结果的综合分析 1、营业收人、营业成木项目 或初步确定的审 2、影响利润的其他业务利润、费用、营业外支出项目 计重点 3.应收账款项目 4、存货顶目 5、在建工程项目 总体审计策略 被审计单位:SM企业 编制人:李豪271/2008索引号: 会计期间和截止日:2007年12月31日 复核人:王一28/1/2008页次: 一、委托审计的目的、范围 审计SM企业2007年12月31日资产负债表、所有者权益变动表和该年度损益表和现金流 量表 二、市计策略(是否实施预审,是否进行符合性测试,实质性测试按业务循环还是按报表项目 等)由于B企业是常年客户,不进行全面符合性测试,但对于变动较大的项目实施双重目的 测试按会计报表项目进行实质性测试。 三、评价内部控制和审计风险 内部控制制度尚健全,但由于本年度企业由盈转亏,可能存在某种程度的财务问题,审计风 险较大

售的影响外,还要关注其他业务利润、费用、营业外支出对本年利润的影 响。 3.应收账款同比增加了 16.7%,同营业收入减少相比,不合理。审计 时要关注应收账款是否包括着不属于货物交易债权的事项。 4.在建工程同比减少 43.1%,审计时要关注在建工程的减少对利润韵 影响。 资产负债表纵向 趋势分析表 无重大异常变动 损益表纵向趋势 分析表 盈亏发生逆转造成的,审计时要关注影响 B 企业由盈利转向亏损的原因。 比率趋势分析表 存货、应收账款和总资产的周转率均有大幅度下降,审计时要关注影响存 货、应收账款变动对企业经营的影响。 项目经理对测试 结果的综合分析 或初步确定的审 计重点 初步确定审计的重点领域有: 1、营业收人、营业成本项目 2、影响利润的其他业务利润、费用、营业外支出项目 3.应收账款项目 4、存货项目 5、在建工程项目 总体审计策略 被审计单位:SM 企业 编制人:李豪 27/1/2008 索引号: 会计期间和截止日:2007 年 12 月 31 日 复核人:王一 28/1/2008 页次: 一、委托审计的目的、范围 审计 SM 企业 2007 年 12 月 31 日资产负债表、所有者权益变动表和该年度损益表和现金流 量表 二、审计策略(是否实施预审,是否进行符合性测试;实质性测试按业务循环还是按报表项目 等)由于 B 企业是常年客户,不进行全面符合性测试,但对于变动较大的项目实施双重目的 测试;按会计报表项目进行实质性测试。 三、评价内部控制和审计风险 内部控制制度尚健全,但由于本年度企业由盈转亏,可能存在某种程度的财务问题,审计风 险较大

四、重要会计问题及重点审计领域 1,营业收入、营业成本项目 2.影响利润的其他业务利润、费用、营业外支出项目 3,应收胀款项目 4.存货项目 5.在建工程项目 五、重要性标准初步估计 采用总收入法: 按前三年平均营业收入万元)38088×0.5%:190.44 按2002年营业收入万元)28399×0.5%=141.99 综合考虑B企业的审计风险,B企业报表总体重要性水平可初步评价为120万元。 六、计划审计日期 外勤工作自2003年1月26日至2003年2月2日,共计8天48人次 编写报告自2003年2月3日至2月10日 七、审计小组组成及人员分工 姓名职务或职称分工备注 王一副主任会计师审批审计计划、复核底稿 李豪 注册会计师编制审计计划、综合类底稿,复核底稿 项目小组组长 王景注册会计师损益类项目 张雷 注册会计师资产类、负债类项目 赵华助理人员盘点,协助张雷审计资产类项目 周文助理人员发函证,协助张雷审计负债类项目 八、修订计划记录 二、具体审计计划 应收账款审计程序表索引号C7 查验人员: 日期: 复核人员: 日期

四、重要会计问题及重点审计领域 1.营业收入、营业成本项目 2.影响利润的其他业务利润、费用、营业外支出项目 3.应收账款项目 4.存货项目 5.在建工程项目 五、重要性标准初步估计 采用总收入法: 按前三年平均营业收入(万元)38088×0.5%:190.44 按 2002 年营业收入(万元)28399×0.5%=141.99 综合考虑 B 企业的审计风险,B 企业报表总体重要性水平可初步评价为 120 万元。 六、计划审计日期 外勤工作自 2003 年 1 月 26 日至 2003 年 2 月 2 日,共计 8 天 48 人次 编写报告自 2003 年 2 月 3 日至 2 月 10 日 七、审计小组组成及人员分工 姓名 职务或职称 分工 备注 王一 副主任会计师 审批审计计划、复核底稿 李豪 注册会计师 编制审计计划、综合类底稿,复核底稿 . 项目小组组长 王景 注册会计师 损益类项目 张雷 注册会计师 资产类、负债类项目 赵华 助理人员 盘点,协助张雷审计资产类项目 周文 助理人员 发函证,协助张雷审计负债类项目 八、修订计划记录 二、具体审计计划 应收账款审计程序表 索引号 C7 查验人员: 日期: 复核人员: 日期:

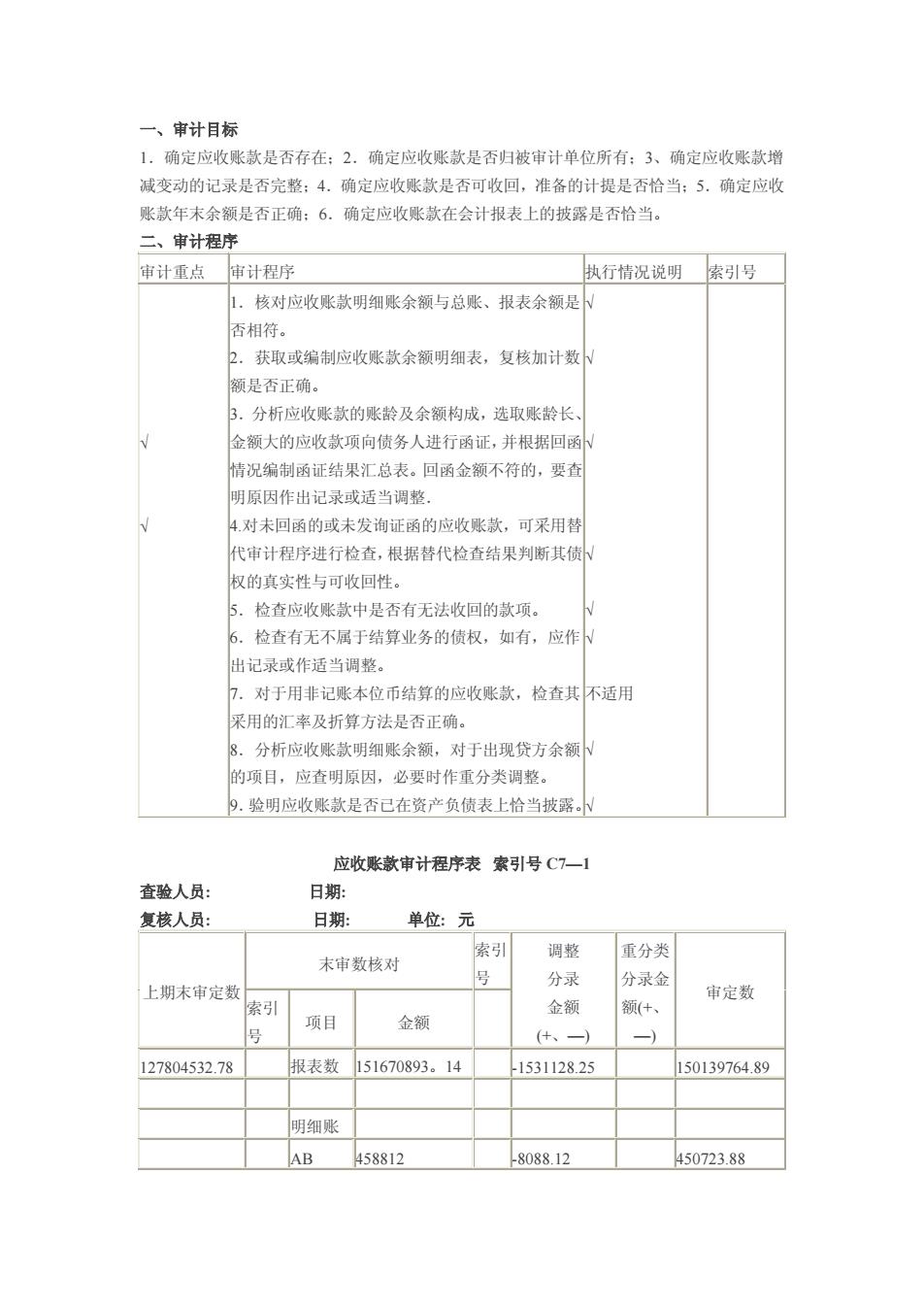

一、审计目标 1.确定应收账款是否存在:2.确定应收账款是否归被审计单位所有:3、确定应收账款增 减变动的记录是否完整:4.确定应收账款是否可收回,准备的计提是否恰当:5.确定应收 账款年末余额是否正确:6.确定应收账款在会计报表上的披露是否恰当 二、审计程序 审计重点审计程序 执行情况说明索引号 L.核对应收账款明细账余额与总账、报表余额是N 否相符。 2、获取或编生制应收账款金明细表,复核加计数 额是否正确。 3,分析应收账款的账龄及余额构成,选取账龄长 金额大的应收款项向债务人进行函证,并根据回函 情况编制函证结果汇总表。回函金额不符的,要查 明原因作出记录或适当调整。 4对末回函的或未发询证函的应收账款,可采用替 代审计程序进行检查,根据替代检查结果判断其债 权的直实性与可收回性。 .检查应收账款中是否有无法收回的款项。 6.检查有无不属于结算业务的债权,如有,应作N 出记录或作适当调整。 7.对于用非记账本位币结算的应收账款,检查其不适用 采用的汇率及折算方法是香正确。 3.分析应收账款明细账余额,对于出现贷方余额 的项目,应查明原因,必要时作重分类调整。 9.验明应收账款是否已在资产负债表上恰当披露。 应收账款审计程序表索引号C7一1 查验人员 日期 复核人员: 日期: 单位:元 调松 重分类 末审数核对 号 分录 分录金 审定数 金额 额(+ 项目 金额 12780453278 报表数 151670893.14 L153112825 150139764.89 明细账 AB 458812 -8088.12 450723.88

一、审计目标 1.确定应收账款是否存在;2.确定应收账款是否归被审计单位所有;3、确定应收账款增 减变动的记录是否完整;4.确定应收账款是否可收回,准备的计提是否恰当;5.确定应收 账款年末余额是否正确;6.确定应收账款在会计报表上的披露是否恰当。 二、审计程序 审计重点 审计程序 执行情况说明 索引号 √ √ 1.核对应收账款明细账余额与总账、报表余额是 否相符。 2.获取或编制应收账款余额明细表,复核加计数 额是否正确。 3.分析应收账款的账龄及余额构成,选取账龄长、 金额大的应收款项向债务人进行函证,并根据回函 情况编制函证结果汇总表。回函金额不符的,要查 明原因作出记录或适当调整. 4.对未回函的或未发询证函的应收账款,可采用替 代审计程序进行检查,根据替代检查结果判断其债 权的真实性与可收回性。 5.检查应收账款中是否有无法收回的款项。 6.检查有无不属于结算业务的债权,如有,应作 出记录或作适当调整。 7.对于用非记账本位币结算的应收账款,检查其 采用的汇率及折算方法是否正确。 8.分析应收账款明细账余额,对于出现贷方余额 的项目,应查明原因,必要时作重分类调整。 9.验明应收账款是否已在资产负债表上恰当披露。 √ √ √ √ √ √ 不适用 √ √ 应收账款审计程序表 索引号 C7—1 查验人员: 日期: 复核人员: 日期: 单位: 元 上期末审定数 末审数核对 索引 号 调整 分录 金额 (+、—) 重分类 分录金 额(+、 —) 审定数 索引 号 项目 金额 127804532.78 报表数 151670893。14 -1531128.25 150139764.89 明细账 AB 458812 -8088.12 450723.88