函证,对存货实地检查,对内部控制系统详细评价的条款,同时强调了审计人员对公共持股 人的责任及加强对管理部门的检查,及对发表审计意见的具体要求等规范。 美国执业会计师协会对此也做出了积极反应,建立了“审计程序委员会”,并于1939年制定 了《审计程序的扩展》,对审计程序的完善从以下四方面提出了更加具体的要求:1)对存 货检查,通过实地盘存确认存货数量,并将之作为必须的审计程序:(2)对应收账款检查。 应积极采用函询法,对债务人直接询证:(3)对审计报告格式及内容加以规范,将其分为范 围段和意见段:(4)通过董事会任命或股东大会投票选举独立注册会计师等。 1947年10月,美国执业会计师协会的审计程序委员会,版布了《审计标准草案 一公认的 意见和范围》,1954年对其修改,改名为《公认审计标准 其意义和范围》。从此,民 间宙计省了一在公认的执业标准。 二、具体分析 1,麦克逊罗宾斯公司破产案的披露对民间审计界产生了重大大影响,也提出了新的课题 首先此案件的披露对美国民间审计在社会的南誉产生了极大的负面影响,使社会公众对处于 独立地位的民间审计及审计结论的信任度急剧下降:其次,这一事件的背后隐含者十分丰 的内涵,即提出了民间审计工作质量如何保证,怎样发挥民间审计在社会经济发展中的应有 作用,如何保证民间审计的生存和发展等问题。要解决上述问题,民间审计界应该围绕提高 审计质量问题深刻反思。吸取教训,采取可行措施,有效规范宙计行为。 2.该案件暴露出了承担麦克逊罗宾斯公司审计的普赖斯沃特豪斯公司采取的审计程序及审 计方法上的诸多问题。比如:应收账款审计中未经向债务人函证即予确认问题:存货未经实 地盘点即予确认问题:销售收入、银行存款未经必要核实即予确认问题:忽视内部控制制度 评审问题等。最终导致公司会计报表审计总体评价失实,造成严重后果和重大社会影响。 3.此案件对美国民间审计准则出台具有深远意义。其一,给美国民间审计界以极具说服力 的警示,引起美国证券交易委员会对规范民间审计行为的重视,促使美证券交易委员会投入 力量研究和修订有关规范,完善了审计程序:其二,案件震动了美国执业会计师协会,使其 重视了对民间审计工作加以规范的问题,使其建立了制定审计规范的组织机构,出台了《审 计程序的扩展》这一审计规范,对审计程序和审计方法提出了具体的规范性的要求,从而使 得民间审计在执业中有章可循 总之,麦克逊罗宾斯公司破产案对完善民间审计规范起到了重要的推进作用,为1947年出 台的《审计标准草安》蓝定了客观基础 案例2注册会计师法律责任的承担 大庆联谊股题案 一、基本案情 大庆联谊石化股份有限公司的前身为大庆联谊石油化工厂,始建于1985年7月,为申报上 市,1996年开始筹划用其部分下属企业组建大庆联谊股份公司,1996年下半年,大庆市体 改委向省体改委请示成立联谊公司,将请示时间倒签为1993年9月20日,黑龙江省体改委 1997年3月20日批复同意,将批复时间倒签为1993年10月8日,1997年1月,大庆市 商局向大庆联谊公司颁发营业执照,将颁发时间倒签为1993年12月20日。主承销商W证 券公司隐瞒真实情况,向中国证监会报送了含有虚报信息的文件,1997年3月,黑龙江证

函证,对存货实地检查,对内部控制系统详细评价的条款,同时强调了审计人员对公共持股 人的责任及加强对管理部门的检查,及对发表审计意见的具体要求等规范。 美国执业会计师协会对此也做出了积极反应,建立了“审计程序委员会”,并于 1939 年制定 了《审计程序的扩展》,对审计程序的完善从以下四方面提出了更加具体的要求:(1)对存 货检查,通过实地盘存确认存货数量,并将之作为必须的审计程序;(2)对应收账款检查, 应积极采用函询法,对债务人直接询证;(3)对审计报告格式及内容加以规范,将其分为范 围段和意见段;(4)通过董事会任命或股东大会投票选举独立注册会计师等。 1947 年 10 月,美国执业会计师协会的审计程序委员会,版布了《审计标准草案——公认的 意见和范围》,1954 年对其修改,改名为《公认审计标准——其意义和范围》。从此,民 间审计有了一套公认的执业标准。 二、具体分析 1.麦克逊·罗宾斯公司破产案的披露对民间审计界产生了重大大影响,也提出了新的课题。 首先此案件的披露对美国民间审计在社会的声誉产生了极大的负面影响,使社会公众对处于 独立地位的民间审计及审计结论的信任度急剧下降;其次,这一事件的背后隐含着十分丰富 的内涵,即提出了民间审计工作质量如何保证,怎样发挥民间审计在社会经济发展中的应有 作用,如何保证民间审计的生存和发展等问题。要解决上述问题,民间审计界应该围绕提高 审计质量问题深刻反思,吸取教训,采取可行措施,有效规范审计行为。 2.该案件暴露出了承担麦克逊·罗宾斯公司审计的普赖斯·沃特豪斯公司采取的审计程序及审 计方法上的诸多问题。比如:应收账款审计中未经向债务人函证即予确认问题;存货未经实 地盘点即予确认问题;销售收入、银行存款未经必要核实即予确认问题;忽视内部控制制度 评审问题等。最终导致公司会计报表审计总体评价失实,造成严重后果和重大社会影响。 3.此案件对美国民间审计准则出台具有深远意义。其一,给美国民间审计界以极具说服力 的警示,引起美国证券交易委员会对规范民间审计行为的重视,促使美证券交易委员会投入 力量研究和修订有关规范,完善了审计程序;其二,案件震动了美国执业会计师协会,使其 重视了对民间审计工作加以规范的问题,使其建立了制定审计规范的组织机构,出台了《审 计程序的扩展》这一审计规范,对审计程序和审计方法提出了具体的规范性的要求,从而使 得民间审计在执业中有章可循。 总之,麦克逊·罗宾斯公司破产案对完善民间审计规范起到了重要的推进作用,为 1947 年出 台的《审计标准草案》奠定了客观基础。 案例 2 注册会计师法律责任的承担 ——大庆联谊股票案 一、基本案情 大庆联谊石化股份有限公司的前身为大庆联谊石油化工厂,始建于 1985 年 7 月,为申报上 市,1996 年开始筹划用其部分下属企业组建大庆联谊股份公司,1996 年下半年,大庆市体 改委向省体改委请示成立联谊公司,将请示时间倒签为 1993 年 9 月 20 日,黑龙江省体改委 1997 年 3 月 20 日批复同意,将批复时间倒签为 1993 年 10 月 8 日,1997 年 1 月,大庆市工 商局向大庆联谊公司颁发营业执照,将颁发时间倒签为 1993 年 12 月 20 日。主承销商 W 证 券公司隐瞒真实情况,向中国证监会报送了含有虚报信息的文件,1997 年 3 月,黑龙江证

券登记有限公司向中国证监会提供了虚假股权托管证明和虚拟法人股金资本公积金的报告 为通过有关部门的审核,大庆公司虚报1994至1996年企业利润1.6176亿元,并将大庆国 税局的一张400余万元的缓交税款批准书涂改为4400余万元,以满足中国证监会对其申报 材树的要求 H会计师事务所在知情的情况下,由D和Q二位注册会计师为大庆联谊公司上市出具了内 容虚假的审计意见书 大庆联谊股票骗取上市资格后,于1997年5月23日在上海证券交易所上市交易。在97年 年报中,大庆联谊内部销售业务产生的尚未实现的利润在合并会计报表时未抵销,虚增利润 798.13万元:加工产品增量未销售部分利润计入当年损益,虚增利润796.88万元:为大 庆联谊提供劳务的应付未付费用未计入当年损益,虚增利润1058.60万元:大庆联谊的费 用未计人当年损益,虚增利润54.26万元,97年年报虚增利润共计2848.89万元(97年年 报利润总额为10424.02万元)。同时,大庆联谊在招股说明书中承诺将募集资金投人四个 项目,在1997年年报中亦称:“公可四个募股资金项目投入情况良好”,实际上,募集资金 未按招股说明披露的投向使用,其中有25700万元转入母公司大庆联谊石化总厂用作流动资 金,5000万元违规拆借给承销商W证券公司,6000万元投入证券市场,其余资金投资于其 他项目,为其提供年审的H会计师事务所的F、Q二位注册会计师出具了无保留意见的审计 报告。 大庆联谊股票上市后,在价位公开、明知获利的情况下,大庆联谊有关领导和经办人向中央 国家机关、黑龙江省及大庆市有关部门个别干部大肆外送股票和溢价款,同时利用外送股票 溢价款之机,联谊公司领导及有关经办人员大肆进行贪污、受贿、侵占和行贿。1988年4 月,中国证监会接到群众举报,反映该公司将大量内部职工股票外送,以及公司有关领导贪 污、行贿、受贿等问题,这一情况得到了中央领导同志的关注,中央纪委、最高人民检察院 宙计罗和中国证监会随即组成联合调查组对大庆联谊讳法违纪问题讲行立案调查。经查实 中央、国家机关、黑龙江省有关部门和大庆市共有76个部门和单位的179人违反规定自己 购买或据助他人购买大庆联济职工股票共计94.15万股,股严溢价款总额达1094万余元。 目前,国家有关部门已对涉案的责任单位和个人做出了应有的惩处,其中,中国证监会对提 供审计的H会计师事务所处罚如下:对H会计师事务所处以警告、没收非法所得65万元, 并罚款6万元:撤销D和Q二位注册会计师的证券业务资格:对在1997年审计报告上签字 的H会计师事务所注册会计师F处以警告并罚款3万元。 ,案例分析 注册会计师的法律责任包括行政责任、民事责任、刑事责任。行政责任对注册会计师个人来 说,包括警告、暂停执业、吊销注册会计师证书:对会计师事务所而言,包括警告、没收违 法所得、罚款、暂停执业、撤销等。民事责任主要是指赔偿受害人损失。刑事责任主要是按 有关法律程序判处一定的徒刑。在我国一些重要的经济法律、法规中,对会计师事务所及注 册会计师的法律责任作了直接或间接的规定。比如: 《注册会计师法》第三十九条规定:“会计师事务所违反本法第二十条、第二十一条规定的 由省级以上人民政府财政部门给予警告、没收违法所得,可以并处违法所得一倍以上五倍以 下的罚款:情节严重的,并可由省级以上人民政府财政部门暂停其经营业务或者予以撤销

券登记有限公司向中国证监会提供了虚假股权托管证明和虚拟法人股金资本公积金的报告; 为通过有关部门的审核,大庆公司虚报 1994 至 1996 年企业利润 1.6176 亿元,并将大庆国 税局的一张 400 余万元的缓交税款批准书涂改为 4400 余万元,以满足中国证监会对其申报 材料的要求。 H 会计师事务所在知情的情况下,由 D 和 Q 二位注册会计师为大庆联谊公司上市出具了内 容虚假的审计意见书。 大庆联谊股票骗取上市资格后,于 1997 年 5 月 23 日在上海证券交易所上市交易。在 97 年 年报中,大庆联谊内部销售业务产生的尚未实现的利润在合并会计报表时未抵销,虚增利润 798.13 万元;加工产品增量未销售部分利润计入当年损益,虚增利润 796.88 万元;为大 庆联谊提供劳务的应付未付费用未计入当年损益,虚增利润 1058.60 万元;大庆联谊的费 用未计人当年损益,虚增利润 54.26 万元,97 年年报虚增利润共计 2848.89 万元(97 年年 报利润总额为 10424.02 万元)。同时,大庆联谊在招股说明书中承诺将募集资金投人四个 项目,在 1997 年年报中亦称:“公司四个募股资金项目投入情况良好”,实际上,募集资金 未按招股说明披露的投向使用,其中有 25700 万元转入母公司大庆联谊石化总厂用作流动资 金,5000 万元违规拆借给承销商 W 证券公司,6000 万元投入证券市场,其余资金投资于其 他项目,为其提供年审的 H 会计师事务所的 F、Q 二位注册会计师出具了无保留意见的审计 报告。 大庆联谊股票上市后,在价位公开、明知获利的情况下,大庆联谊有关领导和经办人向中央、 国家机关、黑龙江省及大庆市有关部门个别干部大肆外送股票和溢价款,同时利用外送股票 溢价款之机,联谊公司领导及有关经办人员大肆进行贪污、受贿、侵占和行贿。1988 年 4 月,中国证监会接到群众举报,反映该公司将大量内部职工股票外送,以及公司有关领导贪 污、行贿、受贿等问题,这一情况得到了中央领导同志的关注,中央纪委、最高人民检察院、 审计署和中国证监会随即组成联合调查组对大庆联谊违法违纪问题进行立案调查。经查实, 中央、国家机关、黑龙江省有关部门和大庆市共有 76 个部门和单位的 179 人违反规定自己 购买或帮助他人购买大庆联谊职工股票共计 94.15 万股,股票溢价款总额达 1094 万余元。 目前,国家有关部门已对涉案的责任单位和个人做出了应有的惩处,其中,中国证监会对提 供审计的 H 会计师事务所处罚如下:对 H 会计师事务所处以警告、没收非法所得 65 万元, 并罚款 6 万元;撤销 D 和 Q 二位注册会计师的证券业务资格;对在 1997 年审计报告上签字 的 H 会计师事务所注册会计师 F 处以警告并罚款 3 万元。 二、案例分析 注册会计师的法律责任包括行政责任、民事责任、刑事责任。行政责任对注册会计师个人来 说,包括警告、暂停执业、吊销注册会计师证书;对会计师事务所而言,包括警告、没收违 法所得、罚款、暂停执业、撤销等。民事责任主要是指赔偿受害人损失。刑事责任主要是按 有关法律程序判处一定的徒刑。在我国一些重要的经济法律、法规中,对会计师事务所及注 册会计师的法律责任作了直接或间接的规定。比如: 《注册会计师法》第三十九条规定:“会计师事务所违反本法第二十条、第二十一条规定的, 由省级以上人民政府财政部门给予警告、没收违法所得,可以并处违法所得一倍以上五倍以 下的罚款;情节严重的,并可由省级以上人民政府财政部门暂停其经营业务或者予以撤销

注册会计师违反本法第二十条、,第二十一条规定的,由省级以上人民政府财政部门给予警告: 情节严重的,可以由省级以上人民政府财政部门暂停其执行业务或者吊销注册会计师证书 会计师事务所、注册会计师违反本法第二十条、第二十一条的规定,故意出具虚假的审计报 告、哈资报告,构成犯罪的,依法追究刑事贵任。”第四十二条规定:“会计师事 务必所违反本法规定,给委托人、其他利害关系人造成损失的,应依法承担赔偿责任。” 《公司法》第二百一十九条规定:“承担资产平估、验资或者验证的机构提供虚假证明文件 的,没收违法所得,处以违法所得一倍以上五倍以下的罚款,并可由有关主管部门依法责令 该机构停业,吊销直接责任人员的资格证书,构成犯罪的,依法追究刑事责任,承担资产评 估、验资或者验证的机构因过失提供有重大遗漏报告的,责令改正,情节较重的,处以所得 收入一倍以上三倍以下的罚款,并可由有关主管部门依法责令该机构停业,吊销直接责任人 员的资格证书。 《股票发行与交易管理暂行条例》第七十三条规定:“会计师师务所、资产评估机构和律师 事务所违反本条例规定,出具的文件有虚假、严重误导性内容或者重大遗漏的,根据不同情 况,单处或者并处警告、没收非法所得并罚款,情节严重的,暂停其从事证券业务或者撤销 其从事证券业务许可,对前款所列行为负有直接责任的注册会计师、专业评估人员和律师给 予警告或者处以三万元以上三十万元以下的罚款:情节严重的,撤销其从事证券业务的资 格。 此外,《关于惩治违反公司法的犯罪的规定》、《刑法》及1999年7月1日起施行的〈(证 拳法》等均有且体冬数的提定 本案中会计师事务所及注册会计师的违规事实主要在二个方面:一是大庆联谊股票在发行上 市时,H会计师事务所及二位注册会计师在“知情”的情况下出具了虚假审计意见书,为大庆 联谊的欺诈上市铺平了道路:二是H会计师事务所二位注册会师对大庆联谊1997年年报审 计时,未能发现其虚增利润2848.89万元以及那用募集资金的违法事实,属重大过失。因 此,中国证监会依据其违规事实及《股票发行与交易管理暂行条例》第七十三条规定,分别 对H会计师事务所及签字注册会计师追究行政责任,处以H会计师事务所警告处分,没收 非法所得并罚款,对三位签字注册会计师分别处以撒销证券业务资格以及警告并罚款的处 专题拓展1:我国政府审计模式及其评价 我国的政府审计屈于行政模式。我国1982年宪法趣定,国务院设立审计罗,在国务院总理 领导下,主管全国的审计工作。 我国在建立政府审计制度的初期,采取国家审计机关隶属于政府部门的行政模式,这与我国 当时的政治经济环境是相适应的。在20世纪80年代初建立政府审计制度时,作为以人民代 表大会制度为基础的人民民主专政国家,我国的最高权力机关一全国人民代表大会,更关 注关系国家大政方针的战略性问题和积极推进国家的法制建设,对政府部门履行公共受托经 济责任的情况则无暇顾及,较少涉足于对政府行政权力的制衡。此外,当时我国的政府部门 普遍缺乏内部控制并且尚未建立起内部审计制度,因此作为国家最高管理机构的政府,此时 不仅要制定国家整体规划、调控国民经济发展的全过程,还要对政府各部门履行其各自职责

注册会计师违反本法第二十条、第二十一条规定的,由省级以上人民政府财政部门给予警告; 情节严重的,可以由省级以上人民政府财政部门暂停其执行业务或者吊销注册会计师证书。 会计师事务所、注册会计师违反本法第二十条、第二十一条的规定,故意出具虚假的审计报 告、验资报告,构成犯罪的,依法追究刑事责任。”第四十二条规定:“会计师事 务必所违反本法规定,给委托人、其他利害关系人造成损失的,应依法承担赔偿责任。” 《公司法》第二百一十九条规定:“承担资产评估、验资或者验证的机构提供虚假证明文件 的,没收违法所得,处以违法所得一倍以上五倍以下的罚款,并可由有关主管部门依法责令 该机构停业,吊销直接责任人员的资格证书,构成犯罪的,依法追究刑事责任,承担资产评 估、验资或者验证的机构因过失提供有重大遗漏报告的,责令改正,情节较重的,处以所得 收入一倍以上三倍以下的罚款,并可由有关主管部门依法责令该机构停业,吊销直接责任人 员的资格证书。” 《股票发行与交易管理暂行条例》第七十三条规定:“会计师师务所、资产评估机构和律师 事务所违反本条例规定,出具的文件有虚假、严重误导性内容或者重大遗漏的,根据不同情 况,单处或者并处警告、没收非法所得并罚款,情节严重的,暂停其从事证券业务或者撤销 其从事证券业务许可,对前款所列行为负有直接责任的注册会计师、专业评估人员和律师给 予警告或者处以三万元以上三十万元以下的罚款;情节严重的,撤销其从事证券业务的资 格。” 此外,《关于惩治违反公司法的犯罪的规定》、《刑法》及 1999 年 7 月 1 日起施行的〈〈证 券法〉等均有具体条款的规定。 本案中会计师事务所及注册会计师的违规事实主要在二个方面:一是大庆联谊股票在发行上 市时,H 会计师事务所及二位注册会计师在“知情”的情况下出具了虚假审计意见书,为大庆 联谊的欺诈上市铺平了道路;二是 H 会计师事务所二位注册会师对大庆联谊 1997 年年报审 计时,未能发现其虚增利润 2848.89 万元以及挪用募集资金的违法事实,属重大过失。因 此,中国证监会依据其违规事实及《股票发行与交易管理暂行条例》第七十三条规定,分别 对 H 会计师事务所及签字注册会计师追究行政责任,处以 H 会计师事务所警告处分,没收 非法所得并罚款,对三位签字注册会计师分别处以撤销证券业务资格以及警告并罚款的处 罚。 专题拓展 1: 我国政府审计模式及其评价 我国的政府审计属于行政模式。我国 1982 年宪法规定,国务院设立审计署,在国务院总理 领导下,主管全国的审计工作。 我国在建立政府审计制度的初期,采取国家审计机关隶属于政府部门的行政模式,这与我国 当时的政治经济环境是相适应的。在 20 世纪 80 年代初建立政府审计制度时,作为以人民代 表大会制度为基础的人民民主专政国家,我国的最高权力机关——全国人民代表大会,更关 注关系国家大政方针的战略性问题和积极推进国家的法制建设,对政府部门履行公共受托经 济责任的情况则无暇顾及,较少涉足于对政府行政权力的制衡。此外,当时我国的政府部门 普遍缺乏内部控制并且尚未建立起内部审计制度,因此作为国家最高管理机构的政府,此时 不仅要制定国家整体规划、调控国民经济发展的全过程,还要对政府各部门履行其各自职责

的情况进行监督和管理。所以当时我国的政府审计实质上是政府部门的内部审计”,而非对 政府的外部独立审计,即现代意义上的政府审计。 作为政府部门的内部审计”,国家审计机关要作为政府的一个组成部门隶属于政府,并负责 监督政府各项政策和措施的贯彻执行情况。因此,当时我国的政府审计实现了审计监督与政 府经济监管职能的高度结合,其在维护财经秩序,促进廉政建设,保障国民经济健康发展等 方面发挥了积极的作用。首先,有利于审计工作紧密围绕政府最新出台的各项措施和重要工 作部署,加强对重点领域、重点部门和重点资金的审计监督,以促进政府工作目标和宏观调 控措施的贯彻落实。其次,审计机关能够得到政府或政府首长的支持,更加直接、有效地 施审计监督,及时发现、处理和纠正各种违反国家财经法规的问题,积极配合有关部门查处 大案要案,有助于促进政府各部门依法行政和加强管理。 然而,随着我国社会主义市场经济体制的逐步确立和我国民主政治建设进程的不断加快,代 表全体人民利益的全国人民代表大会,其关注的重点逐渐转移到评价政府受托责任的履行情 况并实现对政府权力的有效制衡,以客观平价政府业绩并防止腐败,最大限度地保护人民利 益。因此,我国国家审计机关的工作重点就会逐渐转移到同级政府的财政预算的执行上来。 此时,国家审计机关与同级政府就存在着审计与被审计、监督与被监督的关系,则我国以前 所确立的这种实质为政府内部审计”的行政模式,其独立性差的特点就变得尤为突出。负责 对中央和地方各级政府的财政收支情况进行审计的国家审计机关,本身却又要归其领导,审 计监督的范围和力度背定会受到较大的影响。特别是当政府的某些行政活动有悖于法律或者 存在短期行为时,当审计机关的审计活动与部门利益或地区利益产生冲突时,由于国家审 机关的独立性不高,其很难对政府活动进行公正的审计监督,很难客观评价政府业绩并对其 权力形成制衡。 新以在我国政府审计环境发生巨大变化的情况下,我国这种审计署隶属于国务院,地方审计 机关隶属于地方各级人民政府的行政模式,其弊端已日益突出,严重制约了政府审计职能的 发挥。 专题拓展2:审计委员会制度的起源 1938年的美国迈克森罗宾逊药材公司倒闭案震惊了审计界,它充分暴露了审计师的审计质 量问题,也说明了当时审计程序方面的缺陷。为保证审计师的质量,加强独立审计师的独立 性,1940年,美国证券交易委员会(SEC)建议由独立的外部董事,例如审计委员会 任命审计师和协商有关审计事宜。1967年,美国注册会计师协会(AICPA)建议所有 的股份公司必须设立由非执行董事组成的审计委员会。1972年,SEC重申了它的建议,认 为一个有效的审计委员会可以有效地保护投资者的利益。此后相当长一段时间,尽管$EC 主要的证券交易所、AICPA都发表声明或报告强烈支持建立审计委员会,一些会计公司、 ⅡA、一些律师事务所和其他组织还发布了关于审计委员会职青的指南,但这些职青均缺乏 明确和可操作性的说明,审计委员会制度一直处于探索阶段,没有真正建立起来。 1987年,美国反对虚假财务报告委员会(Treadway Commission)就审计委员会问题发表 了一份公开报告,提出了更为具体的指南:(1)所有股份有限公司必须具备书面的关于审 计秀品会职责的规定,黄事会应千批准,定期复核。并在必题时讲行修改。(2)审计秀员 会应熟悉、关注并有效地监督公司的财务报告过程和内部控制活动。(3)审计委员会应每

的情况进行监督和管理。所以当时我国的政府审计实质上是政府部门的“内部审计”,而非对 政府的外部独立审计,即现代意义上的政府审计。 作为政府部门的“内部审计”,国家审计机关要作为政府的一个组成部门隶属于政府,并负责 监督政府各项政策和措施的贯彻执行情况。因此,当时我国的政府审计实现了审计监督与政 府经济监管职能的高度结合,其在维护财经秩序,促进廉政建设,保障国民经济健康发展等 方面发挥了积极的作用。首先,有利于审计工作紧密围绕政府最新出台的各项措施和重要工 作部署,加强对重点领域、重点部门和重点资金的审计监督,以促进政府工作目标和宏观调 控措施的贯彻落实。其次,审计机关能够得到政府或政府首长的支持,更加直接、有效地实 施审计监督,及时发现、处理和纠正各种违反国家财经法规的问题,积极配合有关部门查处 大案要案,有助于促进政府各部门依法行政和加强管理。 然而,随着我国社会主义市场经济体制的逐步确立和我国民主政治建设进程的不断加快,代 表全体人民利益的全国人民代表大会,其关注的重点逐渐转移到评价政府受托责任的履行情 况并实现对政府权力的有效制衡,以客观评价政府业绩并防止腐败,最大限度地保护人民利 益。因此,我国国家审计机关的工作重点就会逐渐转移到同级政府的财政预算的执行上来。 此时,国家审计机关与同级政府就存在着审计与被审计、监督与被监督的关系,则我国以前 所确立的这种实质为政府“内部审计”的行政模式,其独立性差的特点就变得尤为突出。负责 对中央和地方各级政府的财政收支情况进行审计的国家审计机关,本身却又要归其领导,审 计监督的范围和力度肯定会受到较大的影响。特别是当政府的某些行政活动有悖于法律或者 存在短期行为时,当审计机关的审计活动与部门利益或地区利益产生冲突时,由于国家审计 机关的独立性不高,其很难对政府活动进行公正的审计监督,很难客观评价政府业绩并对其 权力形成制衡。 所以在我国政府审计环境发生巨大变化的情况下,我国这种审计署隶属于国务院,地方审计 机关隶属于地方各级人民政府的行政模式,其弊端已日益突出,严重制约了政府审计职能的 发挥。 专题拓展 2: 审计委员会制度的起源 1938 年的美国迈克森·罗宾逊药材公司倒闭案震惊了审计界,它充分暴露了审计师的审计质 量问题,也说明了当时审计程序方面的缺陷。为保证审计师的质量,加强独立审计师的独立 性,1940年,美国证券交易委员会(SEC)建议由独立的外部董事,例如审计委员会, 任命审计师和协商有关审计事宜。1967 年,美国注册会计师协会(AICPA)建议所有 的股份公司必须设立由非执行董事组成的审计委员会。1972 年,SEC 重申了它的建议,认 为一个有效的审计委员会可以有效地保护投资者的利益。此后相当长一段时间,尽管 SEC、 主要的证券交易所、AICPA 都发表声明或报告强烈支持建立审计委员会,一些会计公司、 IIA、一些律师事务所和其他组织还发布了关于审计委员会职责的指南,但这些职责均缺乏 明确和可操作性的说明,审计委员会制度一直处于探索阶段,没有真正建立起来。 1987 年,美国反对虚假财务报告委员会(Treadway Commission)就审计委员会问题发表 了一份公开报告,提出了更为具体的指南:(1)所有股份有限公司必须具备书面的关于审 计委员会职责的规定,董事会应予批准,定期复核,并在必要时进行修改。(2)审计委员 会应熟悉、关注并有效地监督公司的财务报告过程和内部控制活动。(3)审计委员会应每

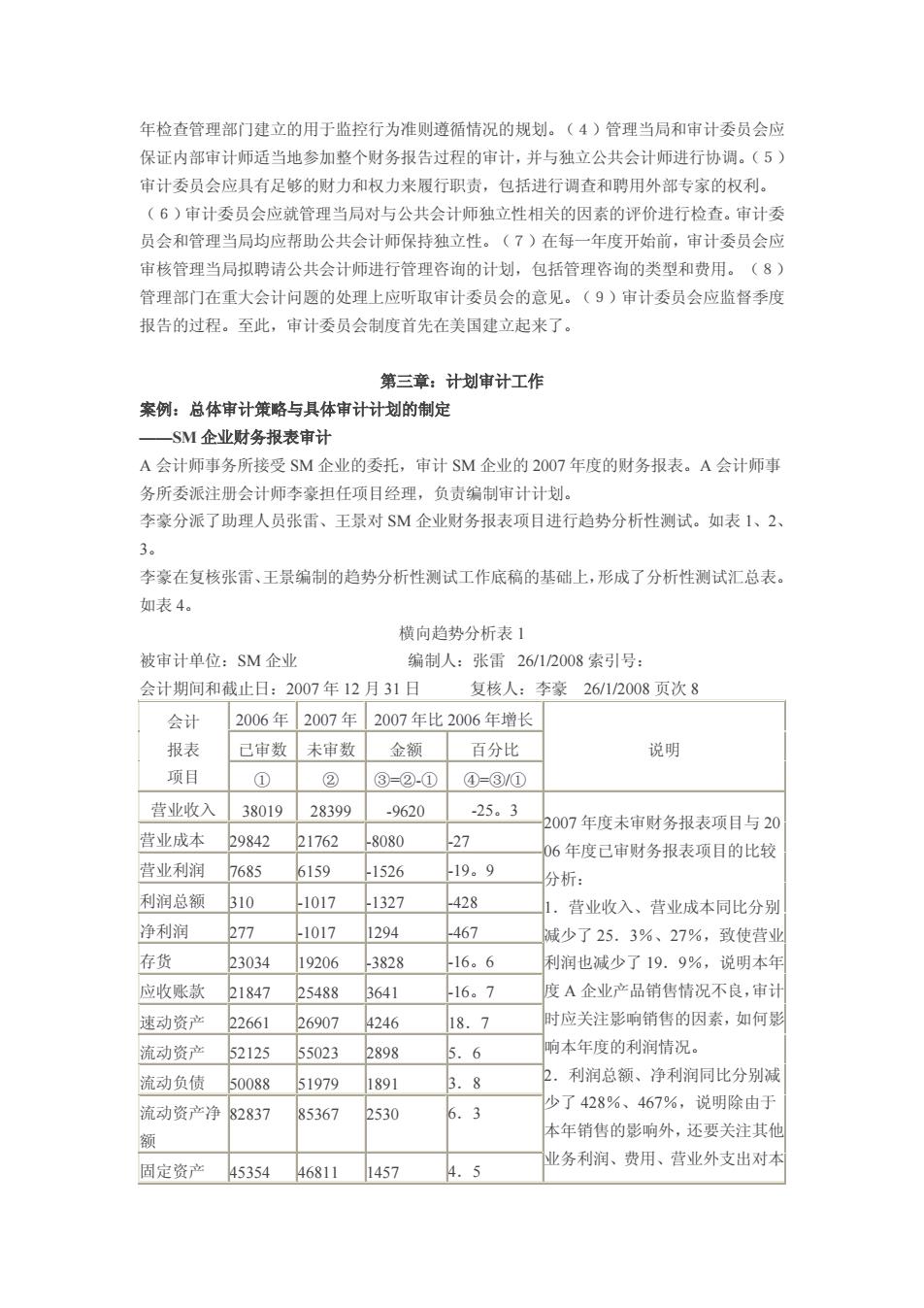

年检查管理部门建立的用于监控行为准则遵循情祝的规划。(4)管理当局和审计委员会应 保证内部审计师适当地参加整个财务报告过程的审计,并与独立公共会计师进行协调。(5) 审计委员会应具有足够的财力和权力来履行职责,包括进行调查和聘用外部专家的权利。 (6)审计委员会应武管理当局对与公共会计师独立性相关的因素的评价进行检查。审计委 员会和管理当局均应帮助公共会计师保持独立性。(7)在每一年度开始前,审计委员会应 审核管理当局拟聘请公共会计师进行管理咨询的计别,包括管理咨询的类型和费用。(8) 管理部门在重大会计问题的处理上应听取审计委员会的意见。(9)审计委员会应监督季度 报告的过程。至此,审计委员会制度首先在美国建立起来了。 第三章:计划审计工作 案例:总体审计策略与具体审计计划的制定 SM企业财务报表审计 A会计师事务所接受SM企业的委托,审计SM企业的2007年度的财务报表。A会计师事 务所委派注册会计师李豪担任项目经理,负责编制审计计划 李豪分派了助理人员张雷、王景对SM企业财务报表项目进行趋势分析性测试。如表1、2、 李豪在复核张雷、王景综制的趋势分析性测试工作底稿的基础上,形成了分析性测试汇总表。 如表4 横向趋势分析表1 被审计单位:SM企 编制人:张雷26/12008索引号: 会计期间和截止日:2007年12月31日 复核人:李豪26/1/2008页次8 会计 2006年2007年2007年比2006年增长 报表 己审数 未审数 金额 百分比 说明 项目 ② ③=②.①④=③/① 营业收入 3801928399 -9620 .25.3 2007年度未审财务报表项目与20 营业成本 2984221762 -8080 27 6年度已审财务报表项目的比较 营业利润 7685 6159 1526 19.9 分析 利润总额 210 41017 L1327 428 营业收入、营业成本同比分别 净利润 277 -1017 1294 467 减少了25.3%、27%,致使营 存货 23034 19206 3828 16.6 利润也减少了19.9%,说明本句 应收账款 21847 25488 3641 -16.7 度A企业产品销售情况不良,审计 速动资产 D2661 D6007 4246 18.7 时应关注影响销售的因素,如何舜 流动资产 52125 55023 2898 5.6 响本年度的利润情况。 流动负债 0088 51979 1891 3.8 2.利润总额、净利润同比分别减 流动溶产净 2837 85367 2530 6.3 少了428%、467%,说明除由于 本年销售的影响外,还要关注其他 固定资产 45354 业务利润、费用、营业外支出对本 46811 1457 4

年检查管理部门建立的用于监控行为准则遵循情况的规划。(4)管理当局和审计委员会应 保证内部审计师适当地参加整个财务报告过程的审计,并与独立公共会计师进行协调。(5) 审计委员会应具有足够的财力和权力来履行职责,包括进行调查和聘用外部专家的权利。 (6)审计委员会应就管理当局对与公共会计师独立性相关的因素的评价进行检查。审计委 员会和管理当局均应帮助公共会计师保持独立性。(7)在每一年度开始前,审计委员会应 审核管理当局拟聘请公共会计师进行管理咨询的计划,包括管理咨询的类型和费用。(8) 管理部门在重大会计问题的处理上应听取审计委员会的意见。(9)审计委员会应监督季度 报告的过程。至此,审计委员会制度首先在美国建立起来了。 第三章:计划审计工作 案例:总体审计策略与具体审计计划的制定 ——SM 企业财务报表审计 A 会计师事务所接受 SM 企业的委托,审计 SM 企业的 2007 年度的财务报表。A 会计师事 务所委派注册会计师李豪担任项目经理,负责编制审计计划。 李豪分派了助理人员张雷、王景对 SM 企业财务报表项目进行趋势分析性测试。如表 1、2、 3。 李豪在复核张雷、王景编制的趋势分析性测试工作底稿的基础上,形成了分析性测试汇总表。 如表 4。 横向趋势分析表 1 被审计单位:SM 企业 编制人:张雷 26/1/2008 索引号: 会计期间和截止日:2007 年 12 月 31 日 复核人:李豪 26/1/2008 页次 8 会计 报表 项目 2006 年 2007 年 2007 年比 2006 年增长 已审数 未审数 金额 百分比 说明 ① ② ③=②-① ④=③/① 营业收入 38019 28399 -9620 -25。3 2007 年度未审财务报表项目与 20 06 年度已审财务报表项目的比较 分析: 1.营业收入、营业成本同比分别 减少了 25.3%、27%,致使营业 利润也减少了 19.9%,说明本年 度 A 企业产品销售情况不良,审计 时应关注影响销售的因素,如何影 响本年度的利润情况。 2.利润总额、净利润同比分别减 少了 428%、467%,说明除由于 本年销售的影响外,还要关注其他 业务利润、费用、营业外支出对本 营业成本 29842 21762 -8080 -27 营业利润 7685 6159 -1526 -19。9 利润总额 310 -1017 -1327 -428 净利润 277 -1017 1294 -467 存货 23034 19206 -3828 -16。6 应收账款 21847 25488 3641 -16。7 速动资产 22661 26907 4246 18.7 流动资产 52125 55023 2898 5.6 流动负债 50088 51979 1891 3.8 流动资产净 额 82837 85367 2530 6.3 固定资产 45354 46811 1457 4.5