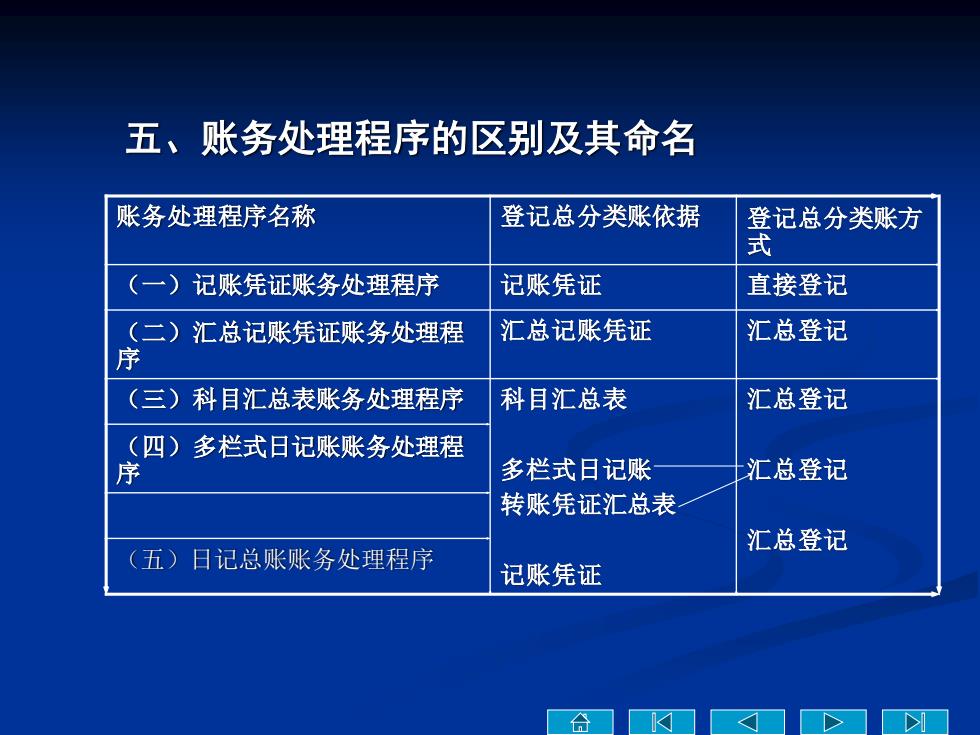

五、账务处理程序的区别及其命名 账务处理程序名称 登记总分类账依据 记总分类账方 式 (一)记账凭证账务处理程序 记账凭证 直接登记 (二)汇总记账凭证账务处理程 汇总记账凭证 汇总登记 序 (三)科目汇总表账务处理程序 科目汇总表 汇总登记 四)多栏式日记账账务处理程 序 多栏式日记账 汇总登记 转账凭证汇总表 汇总登记 (五)日记总账账务处理程序 记账凭证 合

五、账务处理程序的区别及其命名 账务处理程序名称 登记总分类账依据 登记总分类账方 式 (一)记账凭证账务处理程序 记账凭证 直接登记 (二)汇总记账凭证账务处理程 序 汇总记账凭证 汇总登记 (三)科目汇总表账务处理程序 科目汇总表 多栏式日记账 转账凭证汇总表 记账凭证 汇总登记 汇总登记 汇总登记 (四)多栏式日记账账务处理程 序 (五)日记总账账务处理程序

第二节记账凭证账务处理程序 记账凭证账务处理程序的特点和核算要求 (一) 记账凭证账务处理程序的特点 基本特点是根据记账凭证逐笔登记总分类账。 (二)记账凭证账务处理程序的账簿凭证设置 现金日记账、银行存款日记账、总分类账、明细分类 账(可根据需要采用三栏式、数量金额式、多栏式、通用 格式)原始凭证、记账凭证等

第二节 记账凭证账务处理程序 一、记账凭证账务处理程序的特点和核算要求 (一)记账凭证账务处理程序的特点 基本特点是根据记账凭证逐笔登记总分类账。 (二)记账凭证账务处理程序的账簿凭证设置 现金日记账、银行存款日记账、总分类账、明细分类 账(可根据需要采用三栏式、数量金额式、多栏式、通用 格式)原始凭证、记账凭证等

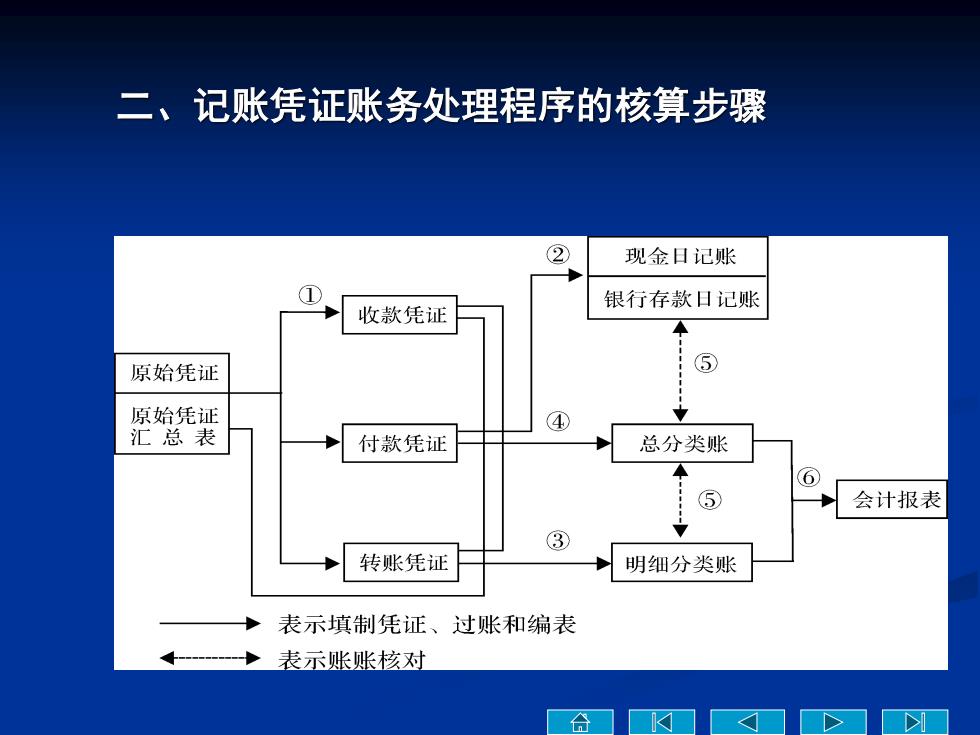

二、记账凭证账务处理程序的核算步骤 ② 现金日记账 ① 银行存款日记账 收款凭证 原始凭证 ⑤ 原始凭证 ④ 汇总表 付款凭证 总分类账 6 ⑤ 会计报表 ③ 转账凭证 明细分类账 表示填制凭证、过账和编表 ←◆表示账账核对 合

二、记账凭证账务处理程序的核算步骤

三、记账凭证账务处理程序的优缺点和适用范围 。优点一由于根据记账凭证逐笔登记总分类账,所 以反映内容详细。 缺点一工作量大,不便于分工。 适用范围—适用于规模不大,经济业务简单的企 业

三、记账凭证账务处理程序的优缺点和适用范围 ❖ 优点——由于根据记账凭证逐笔登记总分类账,所 以反映内容详细。 ❖ 缺点——工作量大,不便于分工。 ❖ 适用范围——适用于规模不大,经济业务简单的企 业

第三节 汇总记账凭证账务处理程序 一、汇总记账凭证账务处理程序的特点和核算要求 (一)汇总记账凭证账务处理程序的特点 基本特点是先根据记账凭证编制汇总记账凭证,然后据以登记总分 类账。 (二)汇总记账凭证账务处理程序的账簿、凭证设置基本与记账凭证核 算程序相同,只不过多了汇总记账凭证,用以汇总分散的记账凭证, 以简化总分类账登记工作。 合

第三节 汇总记账凭证账务处理程序 一、汇总记账凭证账务处理程序的特点和核算要求 (一)汇总记账凭证账务处理程序的特点 基本特点是先根据记账凭证编制汇总记账凭证,然后据以登记总分 类账。 (二)汇总记账凭证账务处理程序的账簿、凭证设置基本与记账凭证核 算程序相同,只不过多了汇总记账凭证,用以汇总分散的记账凭证, 以简化总分类账登记工作