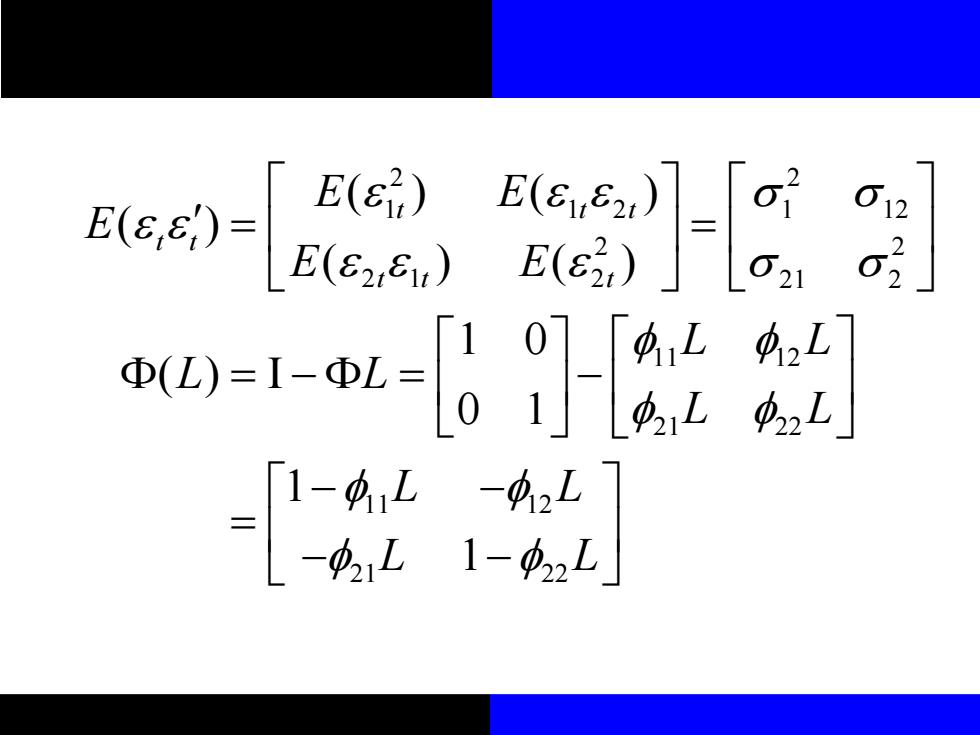

Ee)LEe)月 E(ε7) -1w- [1-4L-42L -4L1-42L

2 2 1 1 2 1 12 2 2 2 1 2 21 2 11 12 21 22 11 12 21 22 ( ) ( ) ( ) ( ) ( ) 1 0 ( ) 0 1 1 1 t t t t t t t t E E E E E L L L L L L L L L L = = = − = − − − = − −

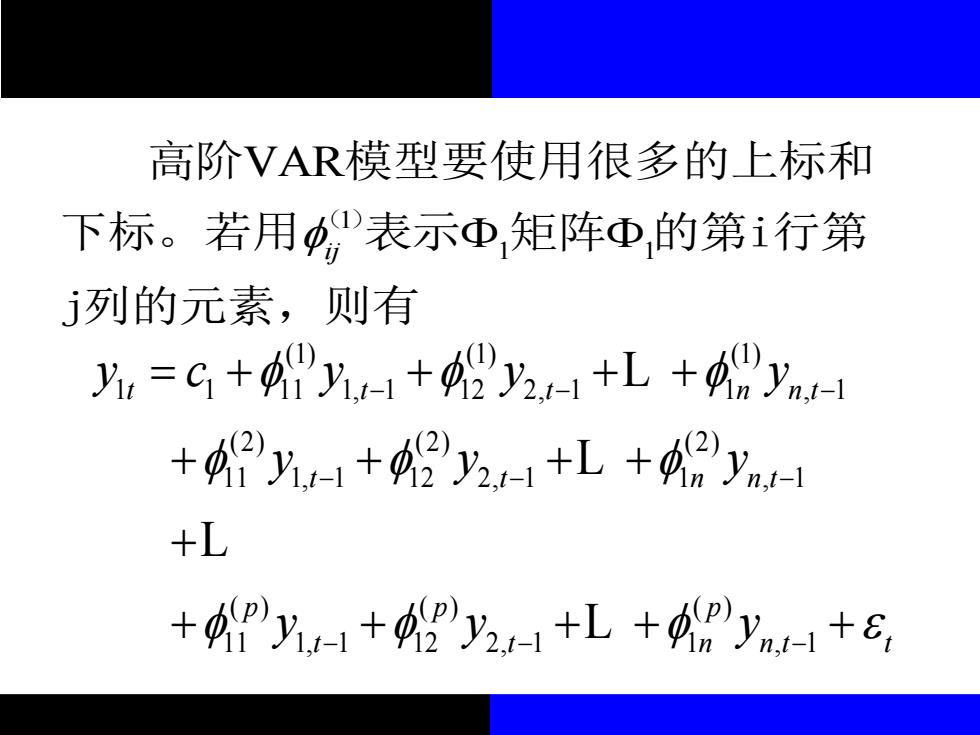

高阶VAR模型要使用很多的上标和 下标。若用表示Φ矩阵④的第i行第 列的元素,则有 ,=C+4+9绍2-1+L+"y1 +-1+乃2+L+4y +L +P1+八2+L+Pyn-+E

(1) (1) (1) 1 1 11 1, 1 12 2, 1 1 , 1 (2) (2) (2) 11 1, 1 12 2, 1 1 , 1 ( ) ( ) ( ) 11 1, 1 12 2, 1 1 , 1 t t t n n t t t n n t p p p t t n n t t y c y y y y y y y y y − − − − − − − − − = + + + + + + + + + + + + + + L L L L 1 1 1 VAR ij ( ) 高阶 模型要使用很多的上标和 下标。若用 表示 矩阵 的第i行第 j列的元素,则有

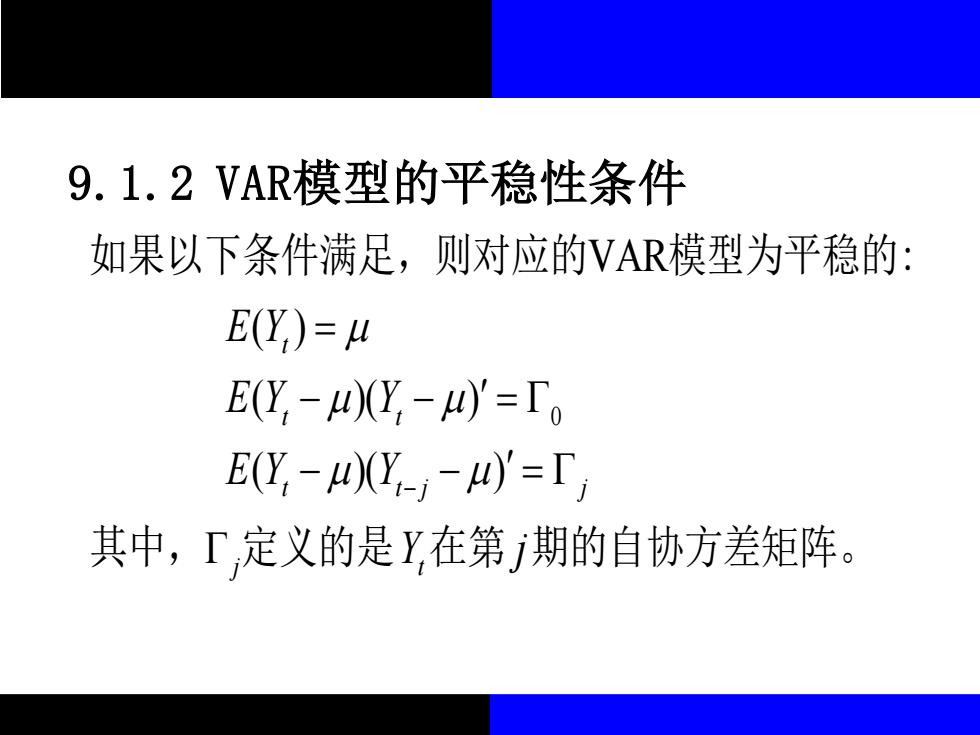

9.1.2VAR模型的平稳性条件 如果以下条件满足,则对应的VAR模型为平稳的: E(Y ) E(Y,-WY-y'=T。 E(g,-Y,-0'=「 其中,「定义的是Y,在第j期的自协方差矩阵

9.1.2 VAR模型的平稳性条件 0 VAR ( ) ( )( ) ( )( ) t t t t t j j j t E Y E Y Y E Y Y Y j − = − − = − − = 如果以下条件满足,则对应的 模型为平稳的: 其中, 定义的是 在第 期的自协方差矩阵

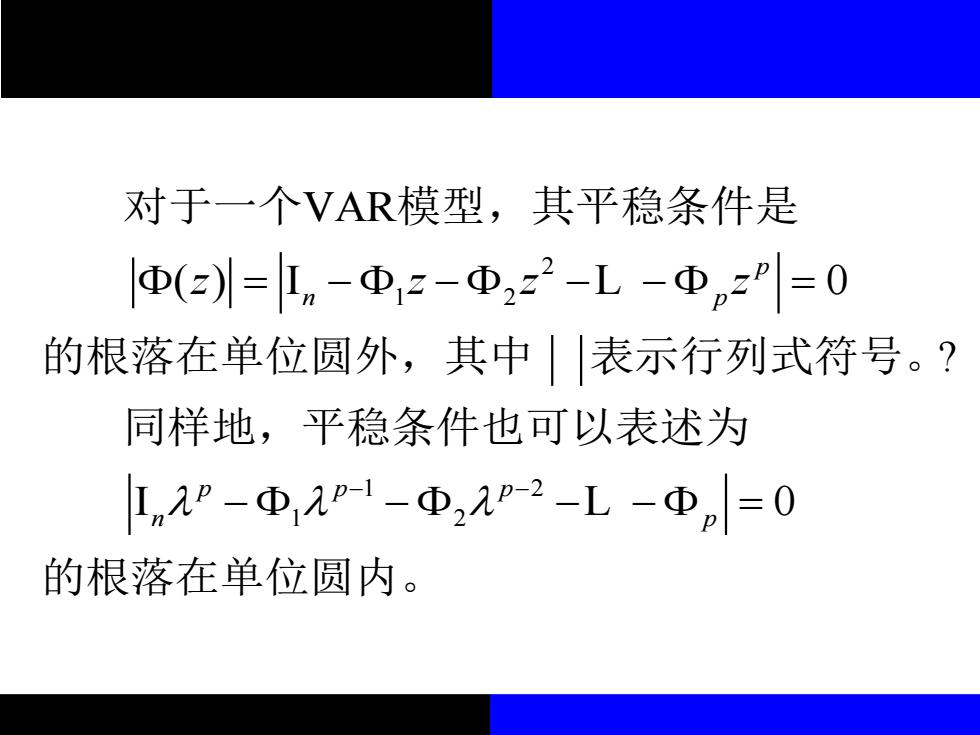

对于一个VAR模型,其平稳条件是 Φ(z=|1n-Φ2-Φ2z2-L-Φp2P=0 的根落在单位圆外,其中表示行列式符号。? 同样地,平稳条件也可以表述为 Ln2P-D21-Φ22-2-L-Φp=0 的根落在单位圆内

2 1 2 1 2 1 2 VAR ( ) 0 ? 0 p n p p p p n p z z z z − − = − − − − = − − − − = 对于一个 模型,其平稳条件是 的根落在单位圆外,其中 表示行列式符号。 同样地,平稳条件也可以表述为 的根落在单位圆内。 L L

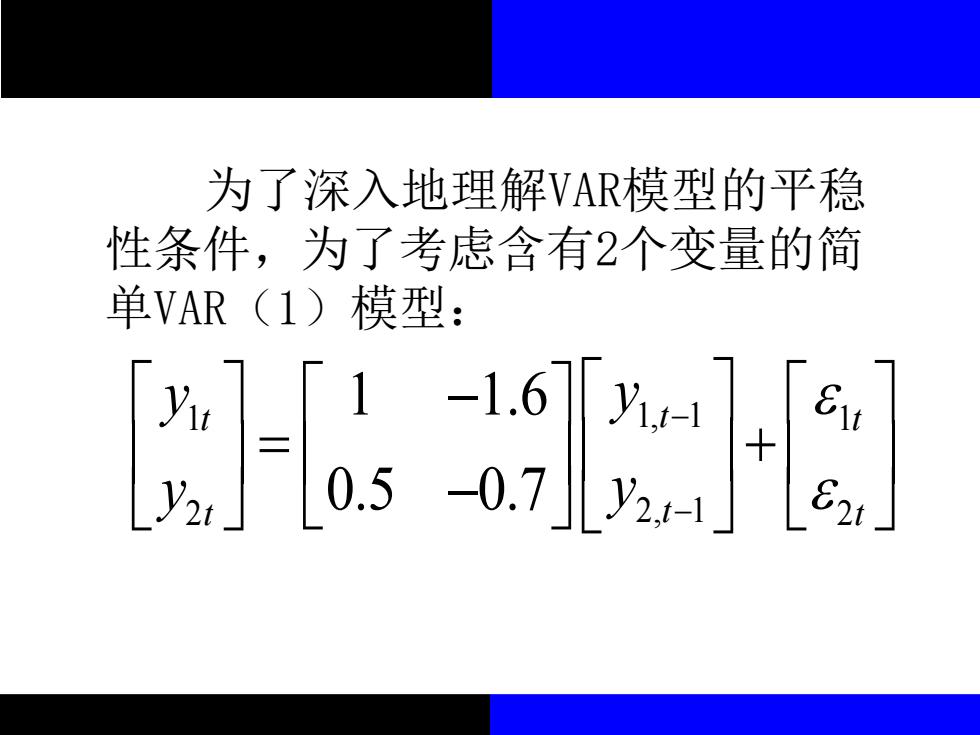

为了深入地理解VAR模型的平稳 性条件,为了考虑含有2个变量的简 单VAR(1)模型: e

为了深入地理解VAR模型的平稳 性条件,为了考虑含有2个变量的简 单VAR(1)模型: 1 1 1, 1 2 2 2, 1 1 1.6 0.5 0.7 t t t t t t y y y y − − − = + −