重度工商大学 Chorn Te 第二节会计信息应用与决策支持原理一 变动成本法 一、成本习性分类 二、变动成本法

第二节 会计信息应用与决策支持原理一 ———变动成本法 一、成本习性分类 二、变动成本法

重废工商大学 一、成本性态分类 (一)成本性态及其意义 1.成本性态 概念: 业务量:实物量、价值量和时间量

一、成本性态分类 (一)成本性态及其意义 1.成本性态 概念: 业务量:实物量、价值量和时间量

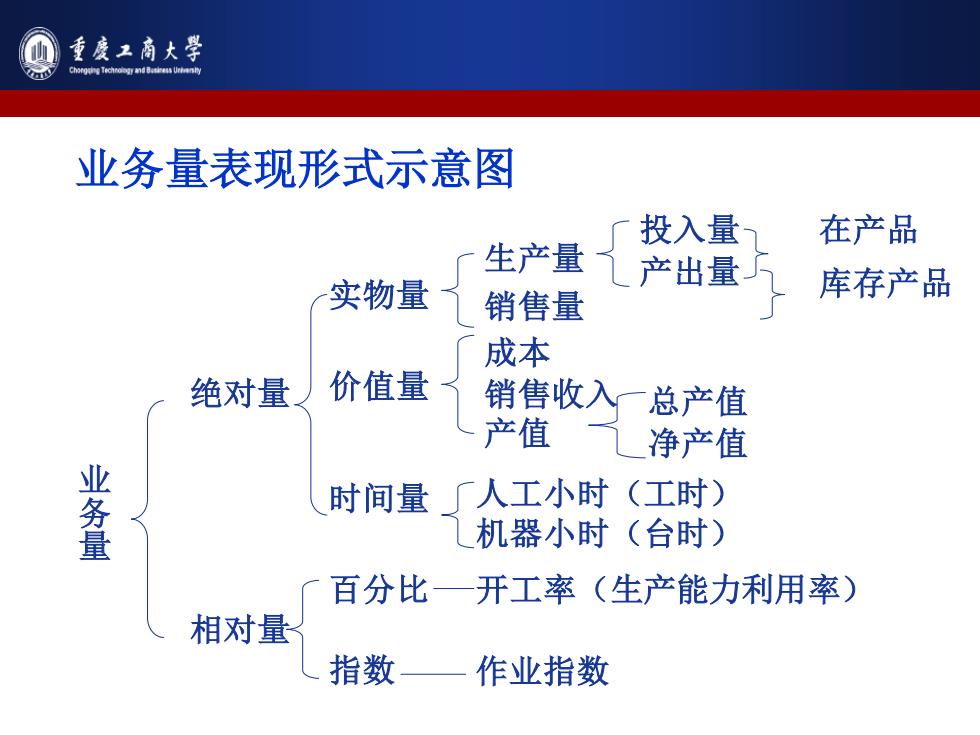

重度商大学 hoTec 业务量表现形式示意图 投入量 在产品 生产量 实物量 销售量 产出量 库存产品 成本 绝对量 价值量 销售收入一 总产值 产值 净产值 业务量 时间量厂人工小时(工时) 机器小时(台时) 百分比一开工率(生产能力利用率) 相对量 指数 作业指数

业务量表现形式示意图 在产品 库存产品 业 务 量 绝对量 相对量 实物量 价值量 时间量 生产量 销售量 投入量 产出量 成本 销售收入 产值 总产值 净产值 人工小时(工时) 机器小时(台时) 百分比 指数 开工率(生产能力利用率) 作业指数

重废工商大学 (二)成本性态分类的具体类型 冬固定成本 冬变动成本 冬混合成本 经理年薪、 生产用材料 成本不同 点???

(二)成本性态分类的具体类型 ❖固定成本 ❖变动成本 ❖混合成本 经理年薪、 生产用材料 成本不同 点???

重废工商大学 固定成本 1、固定成本的定义及内容 概念: 内容:直线法下固定资产折旧、管理人员工资 广告费、保险费、 不动产税金???

固定成本 1、固定成本的定义及内容 概念: 内容:直线法下固定资产折旧、管理人员工资 广告费、保险费、 不动产税金???