重庆工商大学 《会计学》实验指导书 会计学院基础会计教研室 2008年3月

重庆工商大学 《会计学》实验指导书 会计学院基础会计教研室 2008 年 3 月

会计信息生成流程实验 一、实验项目名称 会计信息生成流程实验 二、实验目的和实验内容要求 1.实验目的 会计学实验是与《会计学》课程配套衔接的会计基本技能训练,实验课 时16学时,共开4个实验。通过会计模拟实验,一方面可以验证学生所学理论 与方法是否掌握:另一方面使学生能更加系统地熟悉会计核算的基本程序和具 体方法,加深对基本理论、基本方法和基本技能的理解、掌握和运用。了解经 济业务发生后,从填制记账凭证到登记账簿,最后编制财务报表的账务处理基 本程序,掌握会计信息的生成过程及提供会计信息的形式,掌握报表阅读和分 析方法,以便今后能熟练地运用会计信息为决策服务。 2.实验内容 实验一:记账凭证填制和审核 实验二:登记账簿 实验三:编制财务报表 实验四:财务报表的阅读和分析 3.实验项目性质 本课程涉及的实验为验证型实验,用自编实验指导书来指导实验的具体操 作。 三、实验的基本原理和方法

会计信息生成流程实验 一、实验项目名称 会计信息生成流程实验 二、实验目的和实验内容要求 1.实验目的 会计学实验是与《会计学》课程配套衔接的会计基本技能训练,实验课 时 16 学时,共开 4 个实验。通过会计模拟实验,一方面可以验证学生所学理论 与方法是否掌握;另一方面使学生能更加系统地熟悉会计核算的基本程序和具 体方法,加深对基本理论、基本方法和基本技能的理解、掌握和运用。了解经 济业务发生后,从填制记账凭证到登记账簿,最后编制财务报表的账务处理基 本程序,掌握会计信息的生成过程及提供会计信息的形式,掌握报表阅读和分 析方法,以便今后能熟练地运用会计信息为决策服务。 2.实验内容 实验一:记账凭证填制和审核 实验二:登记账簿 实验三:编制财务报表 实验四:财务报表的阅读和分析 3.实验项目性质 本课程涉及的实验为验证型实验,用自编实验指导书来指导实验的具体操 作。 三、实验的基本原理和方法

该实验是验证会计信息的生成过程,其方法按照会计账务处理流程程序, 即根据发生经济业务填制记账凭证,根据记账凭证登记账簿,最后根据账簿编 制会计报表,并对报表进行阅读和分析。 四、实验使用的仪器设备及其基本工作原理 投影仪、装订机、办公桌椅、会计科目章、印泥、钢笔或中性笔、直尺、 小刀、胶水、模拟公章、模拟财务专用章、各种格式的会计凭证、会计账页等。 采用手工操作。 五、实验基本步骤 1.认真分析经济业务的内容和性质,正确理解各种经济业务及所需填制 的记账凭证种类: 2.填制记账凭证的各项内容: 3.根据记账凭证登记各种日记账: 4.根据记账凭证登记明细账: 5.根据记账凭证登记总账: 6.将总账和明细账进行核对: 7,根据总账和明细账编制会计报表: 8.根据会计报表资料进行阅读与分析。 六、实验记录与数据处理要求 实验中要求现金日记账和现金总账核对相符:银行存款日记账与银行存款 总账核对相符:总账与明细账核对相符。然后据核对相符的总账和名细账编制 会计报表。 七、实验中的注意事项

该实验是验证会计信息的生成过程,其方法按照会计账务处理流程程序, 即根据发生经济业务填制记账凭证,根据记账凭证登记账簿,最后根据账簿编 制会计报表,并对报表进行阅读和分析。 四、实验使用的仪器设备及其基本工作原理 投影仪、装订机、办公桌椅、会计科目章、印泥、钢笔或中性笔、直尺、 小刀、胶水、模拟公章、模拟财务专用章、各种格式的会计凭证、会计账页等。 采用手工操作。 五、实验基本步骤 1.认真分析经济业务的内容和性质,正确理解各种经济业务及所需填制 的记账凭证种类; 2.填制记账凭证的各项内容; 3.根据记账凭证登记各种日记账; 4.根据记账凭证登记明细账; 5.根据记账凭证登记总账; 6.将总账和明细账进行核对; 7.根据总账和明细账编制会计报表; 8.根据会计报表资料进行阅读与分析。 六、实验记录与数据处理要求 实验中要求现金日记账和现金总账核对相符;银行存款日记账与银行存款 总账核对相符;总账与明细账核对相符。然后据核对相符的总账和名细账编制 会计报表。 七、实验中的注意事项

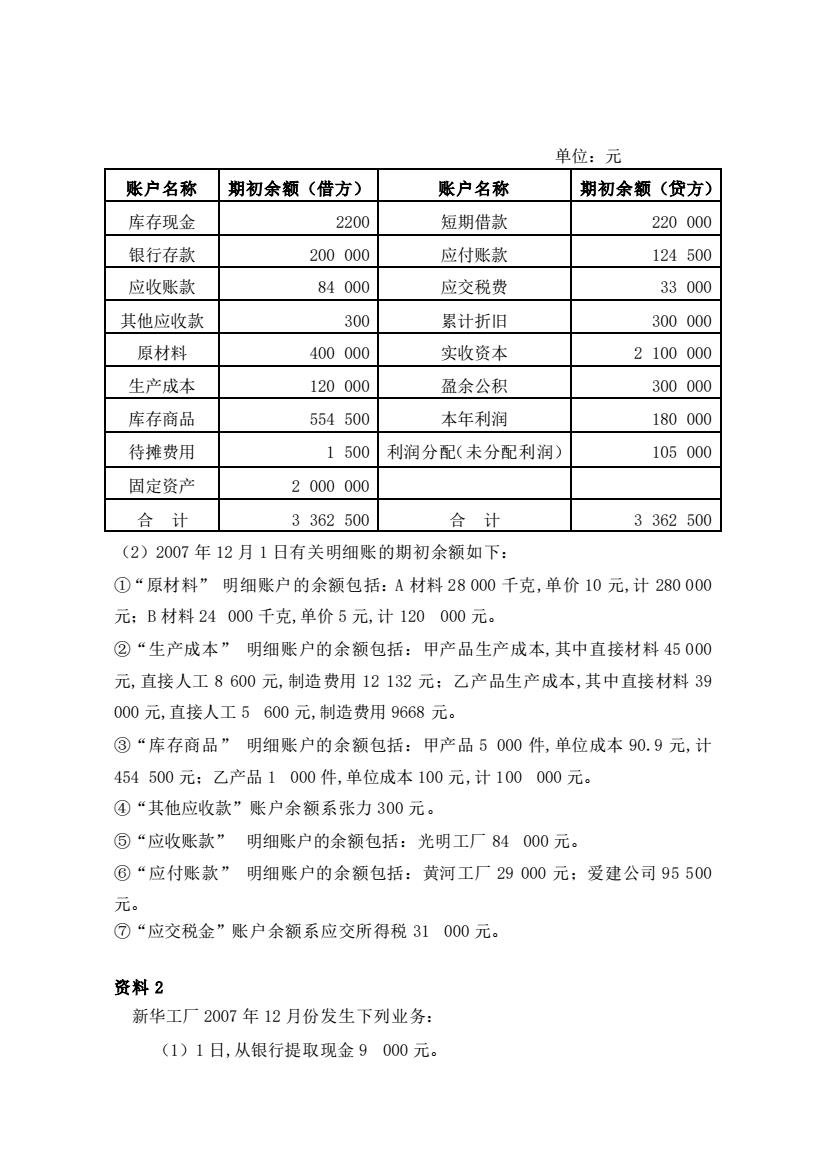

1.要准确判断经济业务发生应填制的记账凭证种类: 2.记账凭证在填制过程中要注意其完整性和规范性,特别是大小写金额的 书写要符合会计工作基础规范: 3.注意根据记账凭证填制登记账簿的正确性和完整性: 4.总账和明细账要核对相符: 5.注意报表中数据的钩稽关系。 八、实验思考题 1.简述会计信息生成流程程序。 2.填制记账凭证和登记账簿的基础规范有哪些? 九、实验报告的基本要求 1.基本要求(实验课程名称、实验项目名称、实验时间、实验地点、班级、 姓名、学号、小组成员、实验成绩、指导教师) 2.扩展要求(实验目的、实验内容、实验原理及步骤、实验记录、实验结 果的分析处理,特殊实验现象的解释论证、存在问题及改进措施、实验思考题 解答) 十、实验前的预习 预习工业企业购进、储存、生产、销售、利润形成等的核算 十二、实验资料 资料1 (1)新华工厂2007年12月1日有关总账账户的期初余额如下:

1.要准确判断经济业务发生应填制的记账凭证种类; 2.记账凭证在填制过程中要注意其完整性和规范性,特别是大小写金额的 书写要符合会计工作基础规范; 3.注意根据记账凭证填制登记账簿的正确性和完整性; 4.总账和明细账要核对相符; 5.注意报表中数据的钩稽关系。 八、实验思考题 1.简述会计信息生成流程程序。 2.填制记账凭证和登记账簿的基础规范有哪些? 九、实验报告的基本要求 1.基本要求(实验课程名称、实验项目名称、实验时间、实验地点、班级、 姓名、学号、小组成员、实验成绩、指导教师) 2.扩展要求(实验目的、实验内容、实验原理及步骤、实验记录、实验结 果的分析处理,特殊实验现象的解释论证、存在问题及改进措施、实验思考题 解答) 十、实验前的预习 预习工业企业购进、储存、生产、销售、利润形成等的核算。 十二、实验资料 资料 1 (1) 新华工厂 2007 年 12 月 1 日有关总账账户的期初余额如下:

单位:元 账户名称 期初余额(借方) 账户名称 期初余额(贷方) 库存现金 2200 短期借款 220000 银行存款 200000 应付账款 124500 应收账款 84000 应交税费 33000 其他应收款 300 累计折旧 300000 原材料 400000 实收资本 2100000 生产成本 120000 盈余公积 300000 库存商品 554500 本年利润 180000 待摊费用 1500 利润分配(未分配利润》 105000 固定资产 2000000 合计 3362500 合计 3362500 (2)2007年12月1日有关明细账的期初余额如下: ①“原材料”明细账户的余额包括:A材料28000千克,单价10元,计280000 元:B材料24000千克,单价5元,计120000元。 ②“生产成本”明细账户的余额包括:甲产品生产成本,其中直接材料45000 元,直接人工8600元,制造费用12132元:乙产品生产成本,其中直接材料39 000元,直接人工5600元,制造费用9668元。 ③“库存商品”明细账户的余额包括:甲产品5000件,单位成本90.9元,计 454500元:乙产品1000件,单位成本100元,计100000元。 ④“其他应收款”账户余额系张力300元。 ⑤“应收账款”明细账户的余额包括:光明工厂84000元。 ©“应付账款”明细账户的余额包括:黄河工厂29000元:爱建公司95500 元。 ⑦“应交税金”账户余额系应交所得税31000元。 资料2 新华工厂2007年12月份发生下列业务: (1)1日,从银行提取现金9000元

单位:元 账户名称 期初余额(借方) 账户名称 期初余额(贷方) 库存现金 2200 短期借款 220 000 银行存款 200 000 应付账款 124 500 应收账款 84 000 应交税费 33 000 其他应收款 300 累计折旧 300 000 原材料 400 000 实收资本 2 100 000 生产成本 120 000 盈余公积 300 000 库存商品 554 500 本年利润 180 000 待摊费用 1 500 利润分配(未分配利润) 105 000 固定资产 2 000 000 合 计 3 362 500 合 计 3 362 500 (2)2007 年 12 月 1 日有关明细账的期初余额如下: ①“原材料” 明细账户的余额包括:A 材料 28 000 千克,单价 10 元,计 280 000 元;B 材料 24 000 千克,单价 5 元,计 120 000 元。 ②“生产成本” 明细账户的余额包括:甲产品生产成本,其中直接材料 45 000 元,直接人工 8 600 元,制造费用 12 132 元;乙产品生产成本,其中直接材料 39 000 元,直接人工 5 600 元,制造费用 9668 元。 ③“库存商品” 明细账户的余额包括:甲产品 5 000 件,单位成本 90.9 元,计 454 500 元;乙产品 1 000 件,单位成本 100 元,计 100 000 元。 ④“其他应收款”账户余额系张力 300 元。 ⑤“应收账款” 明细账户的余额包括:光明工厂 84 000 元。 ⑥“应付账款” 明细账户的余额包括:黄河工厂 29 000 元;爱建公司 95 500 元。 ⑦“应交税金”账户余额系应交所得税 31 000 元。 资料 2 新华工厂 2007 年 12 月份发生下列业务: (1)1 日,从银行提取现金 9 000 元