重度工商大学 ChorTeUry 第三章主要经济业务的核算 第一节资金筹集业务的核算 第二节生产准备业务的核算 3 第三节生产业务的核算 第四节销售业务的核算 第五节财务成果形成与分配业务的核算

第三章 主要经济业务的核算 1 第一节 资金筹集业务的核算 2 第二节 生产准备业务的核算 3 第三节 生产业务的核算 4 第四节 销售业务的核算 5 第五节 财务成果形成与分配业务的核算 1

重废工商大学 教学目的与要求 经济业务以工业企业最为完全。故本章将 利用前面学习过的设置账户、复式记账等方法 ,来处理工业企业的主要经济业务。 掌握: 口各个账户的性质和结构 口经济业务的账务处理即会计分录

经济业务以工业企业最为完全。故本章将 利用前面学习过的设置账户、复式记账等方法 ,来处理工业企业的主要经济业务。 掌握: 各个账户的性质和结构 经济业务的账务处理即会计分录 教学目的与要求

重度工商大学 ChorTec 教学重点 ▣资金筹集业务的核算 口生产准备业务的核算 ▣生产业务的核算 口销售业务的核算 ▣财务成果形成的核算

资金筹集业务的核算 生产准备业务的核算 生产业务的核算 销售业务的核算 财务成果形成的核算 教学重点

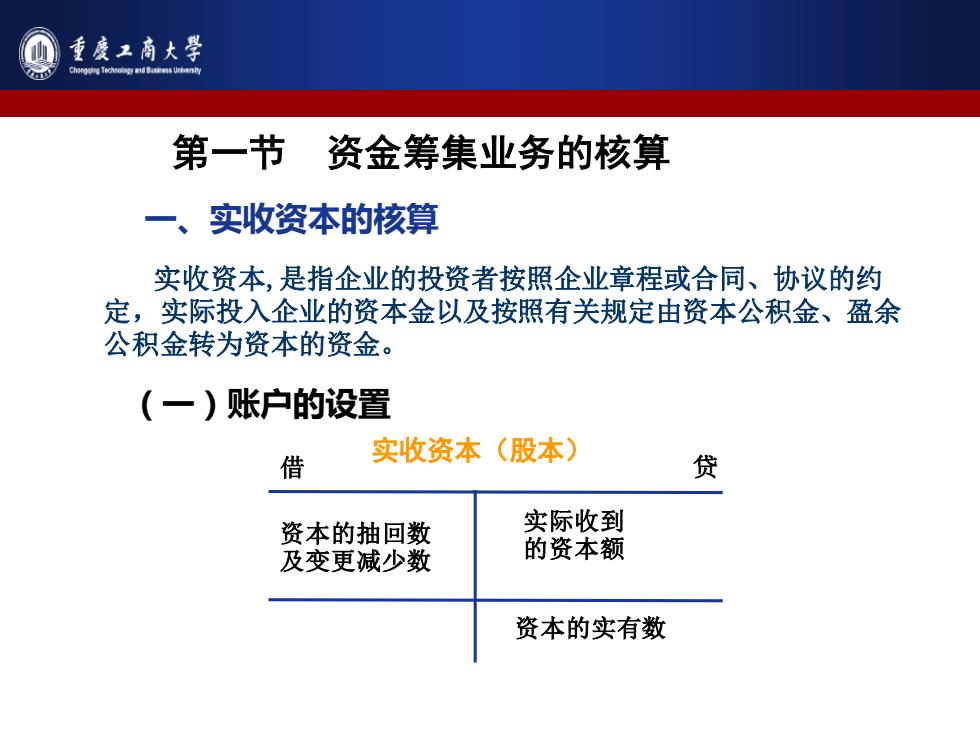

重废工商大学 第一节 资金筹集业务的核算 一、实收资本的核算 实收资本,是指企业的投资者按照企业章程或合同、协议的约 定,实际投入企业的资本金以及按照有关规定由资本公积金、盈余 公积金转为资本的资金。 (一)账户的设置 借 实收资本(股本) 贷 资本的抽回数 实际收到 及变更减少数 的资本额 资本的实有数

第一节 资金筹集业务的核算 一、实收资本的核算 (一)账户的设置 资本的实有数 借 实际收到 的资本额 资本的抽回数 及变更减少数 实收资本(股本) 贷 实收资本,是指企业的投资者按照企业章程或合同、协议的约 定,实际投入企业的资本金以及按照有关规定由资本公积金、盈余 公积金转为资本的资金

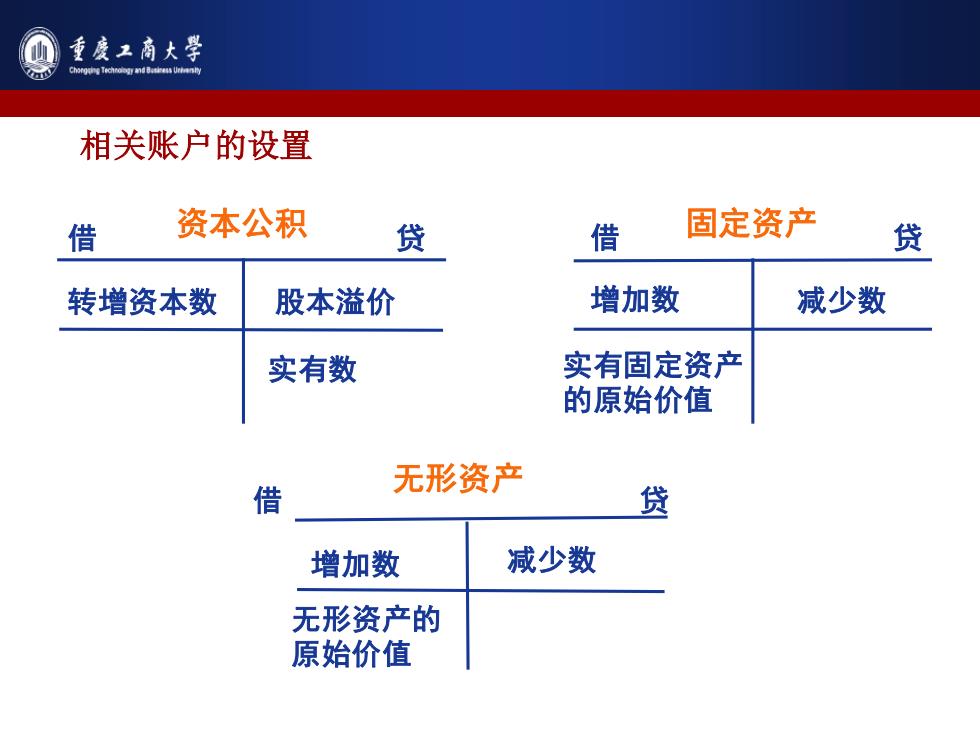

重度z商大学 chorg TcUry 相关账户的设置 借 资本公积 贷 借 固定资产 贷 转增资本数 股本溢价 增加数 减少数 实有数 实有固定资产 的原始价值 无形资产 借 贷 增加数 减少数 无形资产的 原始价值

相关账户的设置 股本溢价 借 资本公积 贷 转增资本数 实有数 借 固定资产 贷 增加数 减少数 实有固定资产 的原始价值 借 无形资产 贷 增加数 减少数 无形资产的 原始价值