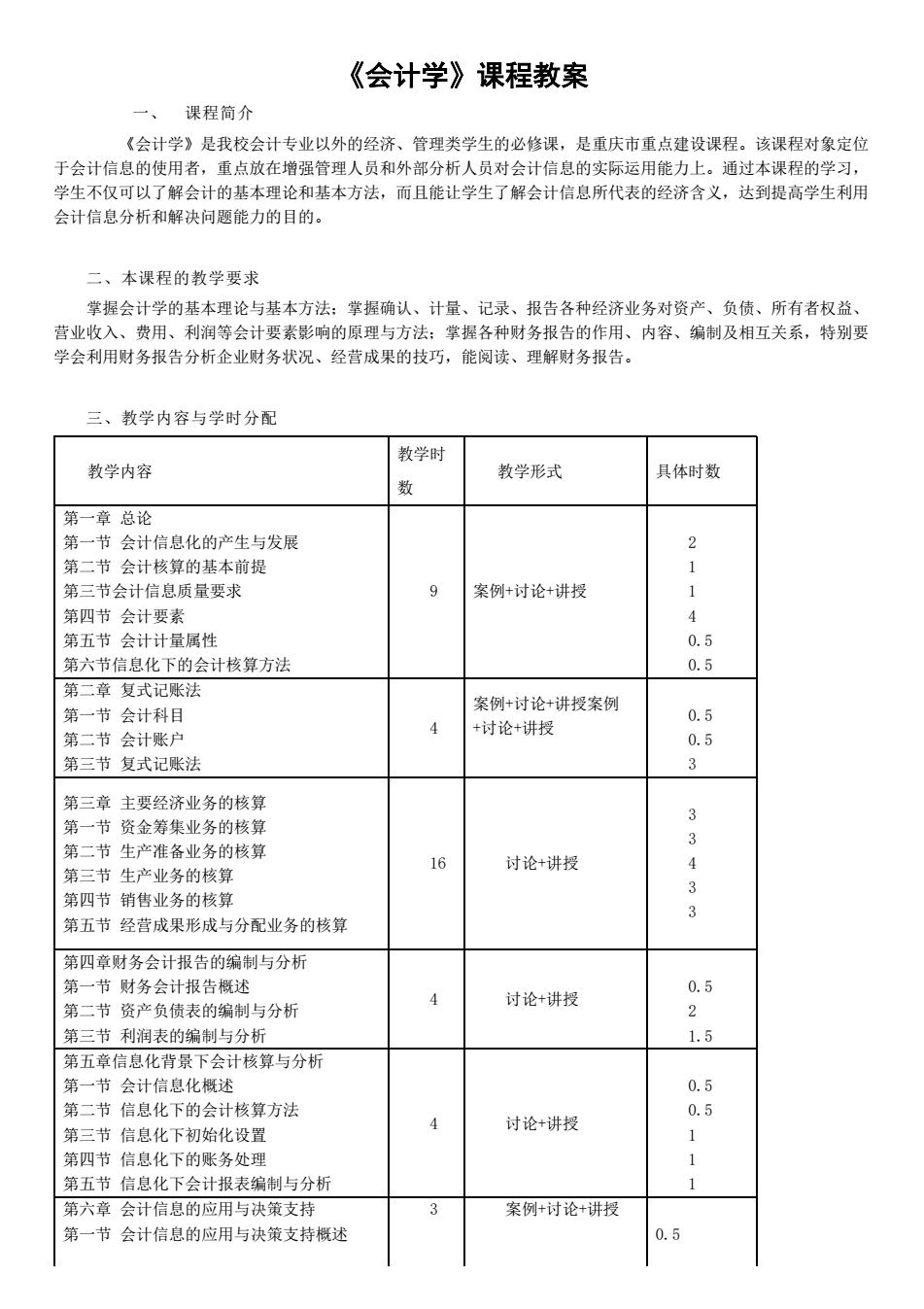

《会计学》课程教案 一、课程简介 《会计学》是我校会计专业以外的经济、管理类学生的必修课,是重庆市重点建设课程。该课程对象定位 于会计信息的使用者,重点放在增强管理人员和外部分析人员对会计信息的实际运用能力上。通过本课程的学习, 学生不仅可以了解会计的基本理论和基本方法,而且能让学生了解会计信息所代表的经济含义,达到提高学生利用 会计信息分析和解决问题能力的目的。 二、本课程的教学要求 掌握会计学的基本理论与基本方法:掌握确认、计量、记录、报告各种经济业务对资产、负债、所有者权益、 营业收入、费用、利润等会计要素影响的原理与方法:掌握各种财务报告的作用、内容、编制及相互关系,特别要 学会利用财务报告分析企业财务状况、经营成果的技巧,能阅读、理解财务报告。 三、教学内容与学时分配 教学时 教学内容 教学形式 具体时数 数 第一章总论 第一节会计信息化的产生与发展 第二节会计核算的基本前提 第三节会计信息质量要求 9 案例+讨论+讲授 1 第四节会计要素 第五节会计计量属性 0. 第六节信息化下的会计核算方法 .5 第二章复式记账法 第一节会计科目 案例+讨论+讲授案例 0.5 第二节会计账户 4 +讨论+讲授 0.5 第三节复式记账法 第三章主要经济业务的核算 第一节资金筹集业务的核算 第二节 产准备业务的核 第三节生产业务的核算 讨论+讲授 34 3 第四节销售业务的核算 第五节经营成果形成与分配业务的核算 第四章财务会计报告的编制与分析 第一节财务会计报告概述 0.5 4 讨论+讲授 第二节资产负债表的编制与分析 第三节利润表的编制与分析 1.5 第五章信息化背景下会计核算与分析 第一节会计信息化 0.5 第二节信息化下的会计核算方法 0.5 4 第三节信总化下初始化设置 讨论+讲授 1 第四节信息化下的账条外理 第五节信息化下会计报表编制与分析 1 第六章会计信息的应用与决策支持 案例+讨论+讲授 第一节会计信息的应用与决策支持概述 0.5

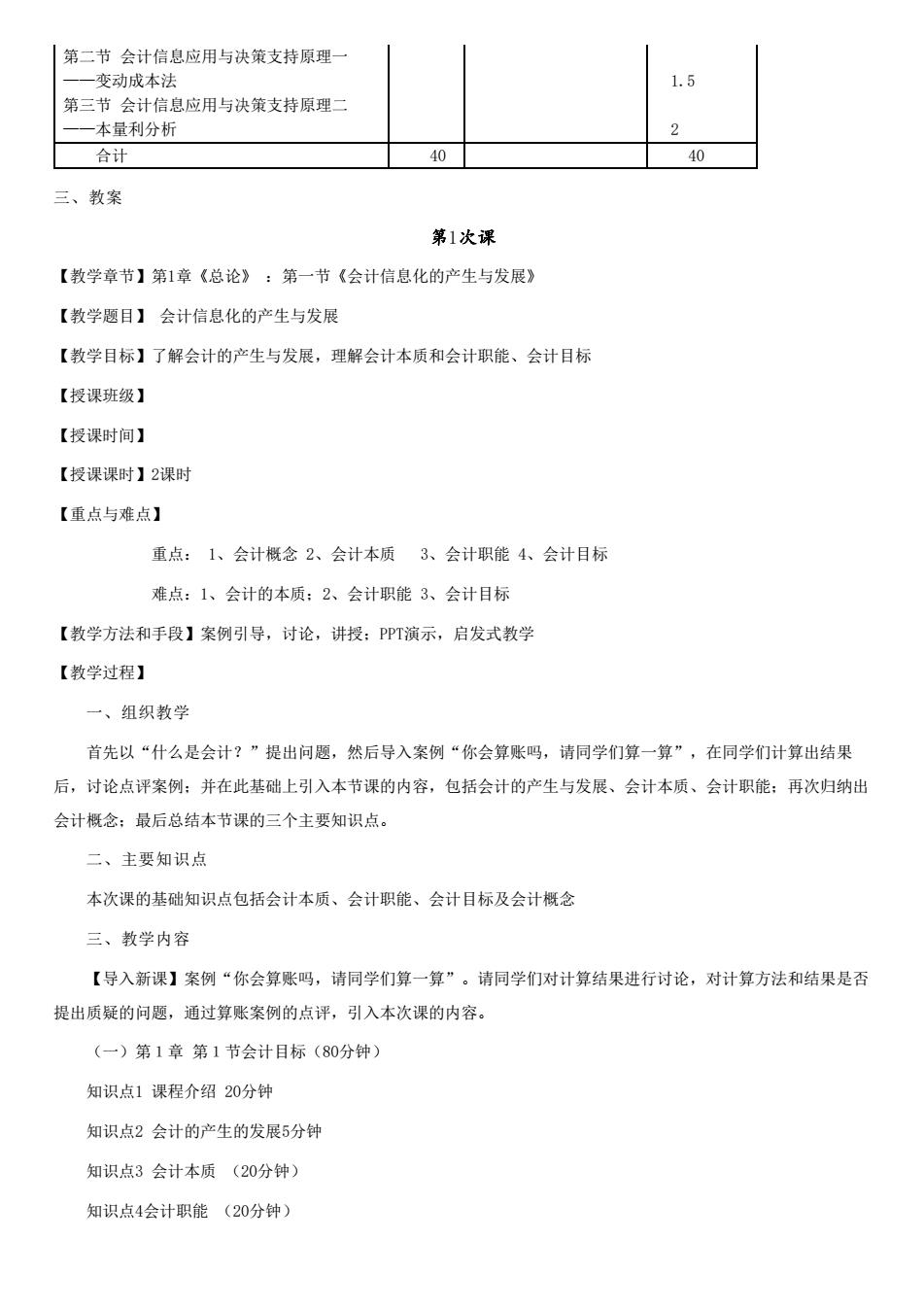

《会计学》课程教案 一、 课程简介 《会计学》是我校会计专业以外的经济、管理类学生的必修课,是重庆市重点建设课程。该课程对象定位 于会计信息的使用者,重点放在增强管理人员和外部分析人员对会计信息的实际运用能力上。通过本课程的学习, 学生不仅可以了解会计的基本理论和基本方法,而且能让学生了解会计信息所代表的经济含义,达到提高学生利用 会计信息分析和解决问题能力的目的。 二、本课程的教学要求 掌握会计学的基本理论与基本方法;掌握确认、计量、记录、报告各种经济业务对资产、负债、所有者权益、 营业收入、费用、利润等会计要素影响的原理与方法;掌握各种财务报告的作用、内容、编制及相互关系,特别要 学会利用财务报告分析企业财务状况、经营成果的技巧,能阅读、理解财务报告。 三、教学内容与学时分配 教学内容 教学时 数 教学形式 具体时数 第一章 总论 第一节 会计信息化的产生与发展 第二节 会计核算的基本前提 第三节会计信息质量要求 第四节 会计要素 第五节 会计计量属性 第六节信息化下的会计核算方法 9 案例+讨论+讲授 2 1 1 4 0.5 0.5 第二章 复式记账法 第一节 会计科目 第二节 会计账户 第三节 复式记账法 4 案例+讨论+讲授案例 +讨论+讲授 0.5 0.5 3 第三章 主要经济业务的核算 第一节 资金筹集业务的核算 第二节 生产准备业务的核算 第三节 生产业务的核算 第四节 销售业务的核算 第五节 经营成果形成与分配业务的核算 16 讨论+讲授 3 3 4 3 3 第四章财务会计报告的编制与分析 第一节 财务会计报告概述 第二节 资产负债表的编制与分析 第三节 利润表的编制与分析 4 讨论+讲授 0.5 2 1.5 第五章信息化背景下会计核算与分析 第一节 会计信息化概述 第二节 信息化下的会计核算方法 第三节 信息化下初始化设置 第四节 信息化下的账务处理 第五节 信息化下会计报表编制与分析 4 讨论+讲授 0.5 0.5 1 1 1 第六章 会计信息的应用与决策支持 第一节 会计信息的应用与决策支持概述 3 案例+讨论+讲授 0.5

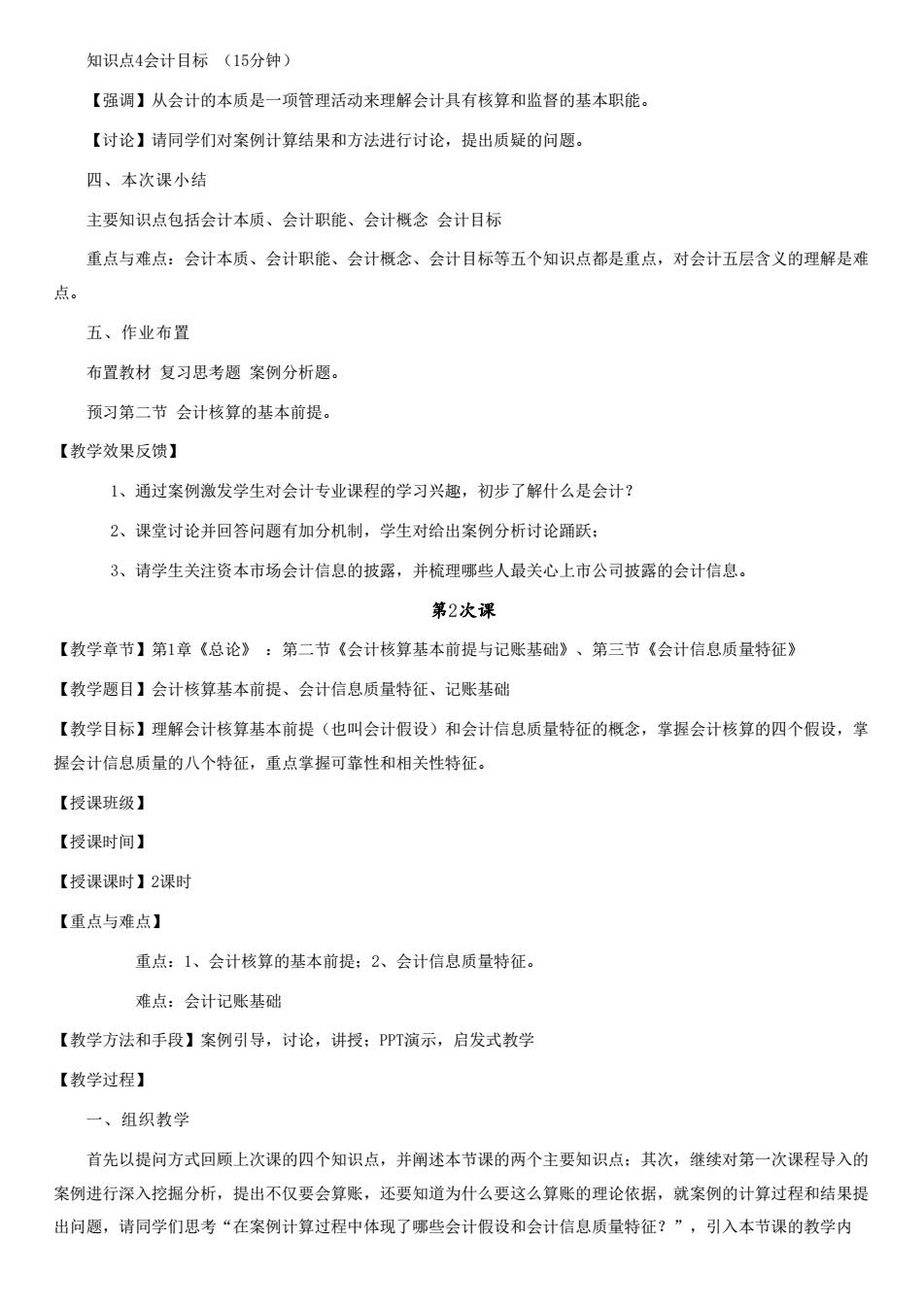

第二节会计信息应用与决策支持原理一 一变动成本法 第三节会计信息应用与决策支持原理 一本量利分析 合计 40 40 三、教案 第1次课 【教学章节】第1章《总论》:第一节《会计信息化的产生与发展》 【教学题目】会计信息化的产生与发展 【教学目标】了解会计的产生与发展,理解会计本质和会计职能、会计目标 【授课班级】 【授课时间】 【授课课时】2课时 【重点与难点】 重点:1、会计概念2、会计本质3、会计职能4、会计目标 难点:1、会计的本质:2、会计职能3、会计目标 【教学方法和手段】案例引导,讨论,讲授:PPT演示,启发式教学 【教学过程】 一、组织教学 首先以“什么是会计?”提出问题,然后导入案例“你会算账吗,请同学们算一算”,在同学们计算出结果 后,讨论点评案例:并在此基础上引入本节课的内容,包括会计的产生与发展、会计本质、会计职能:再次归纳出 会计概念:最后总结本节课的三个主要知识点。 二、主要知识点 本次课的基础知识点包括会计本质、会计职能、会计目标及会计概念 三、教学内容 【导入新课】案例“你会算账吗,请同学们算一算”。请同学们对计算结果进行讨论,对计算方法和结果是否 提出质疑的问愿,通过算账案例的点评,引入本次课的内容。 (一)第1章第1节会计目标(80分钟) 知识点1课程介绍20分钟 知识点2会计的产生的发展5分钟 知识点3会计本质(20分钟) 知识点4会计职能(20分钟)

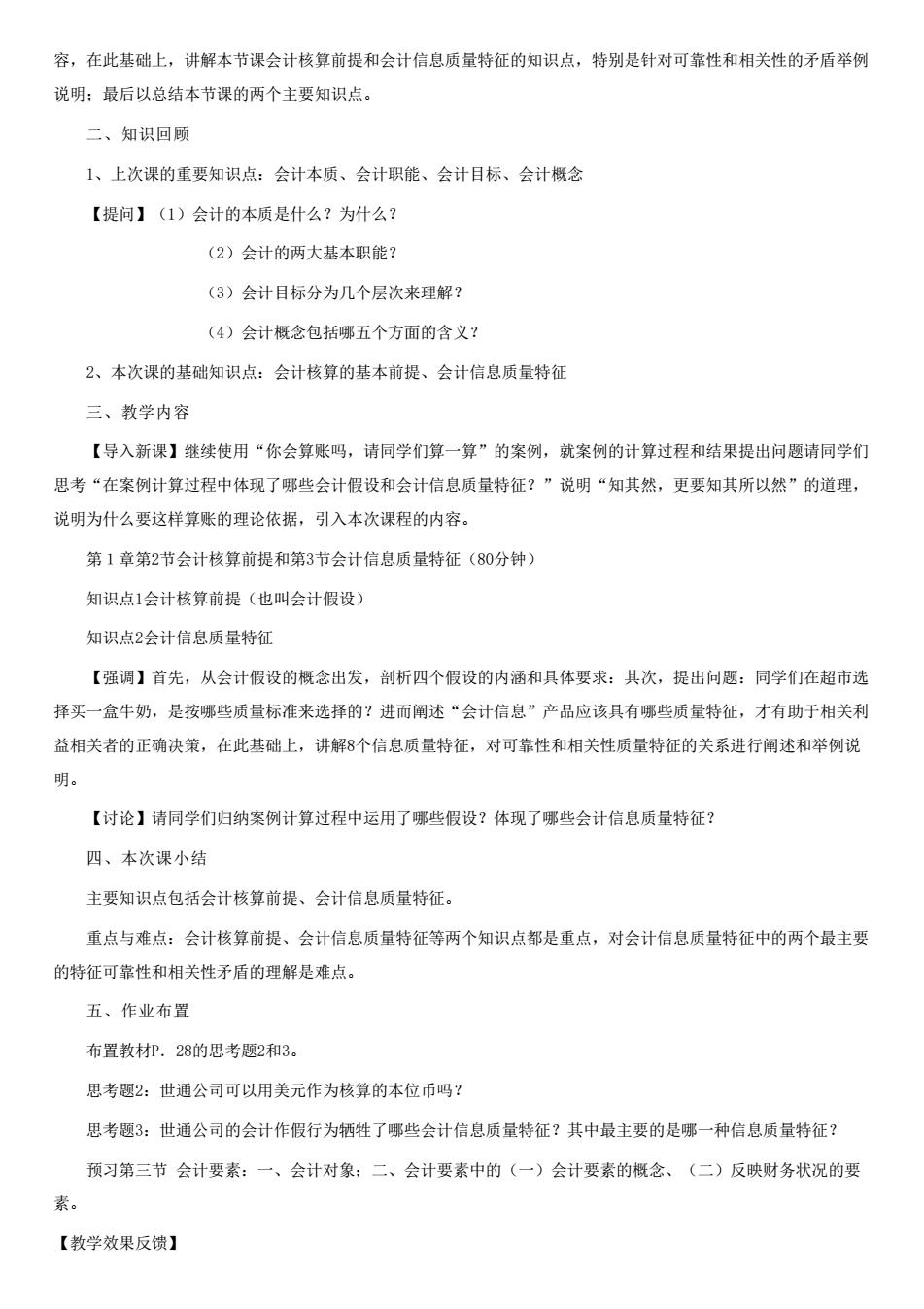

第二节 会计信息应用与决策支持原理一 ——变动成本法 第三节 会计信息应用与决策支持原理二 ——本量利分析 1.5 2 合计 40 40 三、教案 第1次课 【教学章节】第1章《总论》 :第一节《会计信息化的产生与发展》 【教学题目】 会计信息化的产生与发展 【教学目标】了解会计的产生与发展,理解会计本质和会计职能、会计目标 【授课班级】 【授课时间】 【授课课时】2课时 【重点与难点】 重点: 1、会计概念 2、会计本质 3、会计职能 4、会计目标 难点:1、会计的本质;2、会计职能 3、会计目标 【教学方法和手段】案例引导,讨论,讲授;PPT演示,启发式教学 【教学过程】 一、组织教学 首先以“什么是会计?”提出问题,然后导入案例“你会算账吗,请同学们算一算”,在同学们计算出结果 后,讨论点评案例;并在此基础上引入本节课的内容,包括会计的产生与发展、会计本质、会计职能;再次归纳出 会计概念;最后总结本节课的三个主要知识点。 二、主要知识点 本次课的基础知识点包括会计本质、会计职能、会计目标及会计概念 三、教学内容 【导入新课】案例“你会算账吗,请同学们算一算”。请同学们对计算结果进行讨论,对计算方法和结果是否 提出质疑的问题,通过算账案例的点评,引入本次课的内容。 (一)第1章 第1节会计目标(80分钟) 知识点1 课程介绍 20分钟 知识点2 会计的产生的发展5分钟 知识点3 会计本质 (20分钟) 知识点4会计职能 (20分钟)

知识点4会计目标(15分钟) 【强调】从会计的本质是一项管理活动来理解会计具有核算和监督的基本职能。 【讨论】请同学们对案例计算结果和方法进行讨论,提出质疑的问题。 四、本次课小结 主要知识点包括会计本质、会计职能、会计概念会计目标 重点与难点:会计本质、会计职能、会计概念、会计目标等五个知识点都是重点,对会计五层含义的理解是难 。 五、作业布置 布置教材复习思考题案例分析题, 预习第二节会计核算的基本前提。 【教学效果反馈】 1、通过案例激发学生对会计专业课程的学习兴趣,初步了解什么是会计? 2、课堂讨论并回答问题有加分机制,学生对给出案例分析讨论踊跃: 3、请学生关注资本市场会计信总的披露,并梳理哪些人最关心上市公司披露的会计信息。 第2次课 【教学章节】第1章《总论》:第二节《会计核算基本前提与记账基础》、第三节《会计信息质量特征》 【教学题目】会计核算基本前提、会计信息质量特征、记账基础 【教学目标】理解会计核算基本前提(也叫会计假设)和会计信息质量特征的概念,掌握会计核算的四个假设,掌 握会计信息质量的八个特征,重点掌握可靠性和相关性特征 【授课班级】 【授课时间】 【授课课时】2课时 【重点与难点】 重点:1、会计核算的基本前提:2、会计信息质量特征, 难点:会计记账基础 【教学方法和手段】案例引导,讨论,讲授:PPT演示,启发式教学 【教学过程】 一、组织教学 首先以提问方式回顾上次课的四个知识点,并阐述本节课的两个主要知识点:其次,继续对第一次课程导入的 案例进行深入挖掘分析,提出不仅要会算账,还要知道为什么要这么算账的理论依据,就案例的计算过程和结果提 出问题,请同学们思考“在案例计算过程中体现了哪些会计假设和会计信息质量特征?”,引入本节课的教学内

知识点4会计目标 (15分钟) 【强调】从会计的本质是一项管理活动来理解会计具有核算和监督的基本职能。 【讨论】请同学们对案例计算结果和方法进行讨论,提出质疑的问题。 四、本次课小结 主要知识点包括会计本质、会计职能、会计概念 会计目标 重点与难点:会计本质、会计职能、会计概念、会计目标等五个知识点都是重点,对会计五层含义的理解是难 点。 五、作业布置 布置教材 复习思考题 案例分析题。 预习第二节 会计核算的基本前提。 【教学效果反馈】 1、通过案例激发学生对会计专业课程的学习兴趣,初步了解什么是会计? 2、课堂讨论并回答问题有加分机制,学生对给出案例分析讨论踊跃; 3、请学生关注资本市场会计信息的披露,并梳理哪些人最关心上市公司披露的会计信息。 第2次课 【教学章节】第1章《总论》 :第二节《会计核算基本前提与记账基础》、第三节《会计信息质量特征》 【教学题目】会计核算基本前提、会计信息质量特征、记账基础 【教学目标】理解会计核算基本前提(也叫会计假设)和会计信息质量特征的概念,掌握会计核算的四个假设,掌 握会计信息质量的八个特征,重点掌握可靠性和相关性特征。 【授课班级】 【授课时间】 【授课课时】2课时 【重点与难点】 重点:1、会计核算的基本前提;2、会计信息质量特征。 难点:会计记账基础 【教学方法和手段】案例引导,讨论,讲授;PPT演示,启发式教学 【教学过程】 一、组织教学 首先以提问方式回顾上次课的四个知识点,并阐述本节课的两个主要知识点;其次,继续对第一次课程导入的 案例进行深入挖掘分析,提出不仅要会算账,还要知道为什么要这么算账的理论依据,就案例的计算过程和结果提 出问题,请同学们思考“在案例计算过程中体现了哪些会计假设和会计信息质量特征?”,引入本节课的教学内

容,在此基础上,讲解本节课会计核算前提和会计信息质量特征的知识点,特别是针对可靠性和相关性的矛盾举例 说明:最后以总结本节课的两个主要知识点。 二、知识回顾 1、上次课的重要知识点:会计本质、会计职能、会计目标、会计概念 【提问】(1)会计的本质是什么?为什么? (2)会计的两大基本职能? (3)会计目标分为几个层次来理解? (4)会计概念包括哪五个方面的含义? 2、本次课的基础知识点:会计核算的基本前提、会计信息质量特征 三、教学内容 【导入新课】继续使用“你会算账吗,请同学们算一算”的案例,就案例的计算过程和结果提出问题请同学们 思考“在案例计算过程中体现了哪些会计假设和会计信息质量特征?”说明“知其然,更要知其所以然”的道理 说明为什么要这样算账的理论依据,引入本次课程的内容。 第1章第2节会计核算前提和第3节会计信总质量特征(80分钟) 知识点1会计核算前提(也叫会计假设) 知识点2会计信息质量特征 【强调】首先,从会计假设的概念出发,剖析四个假设的内涵和具体要求:其次,提出问题:同学们在超市选 择买一盒牛奶,是按哪些质量标准来选择的?进而阐述“会计信息”产品应该具有哪些质量特征,才有助于相关利 益相关者的正确决策,在此基础上,讲解8个信息质量特征,对可靠性和相关性质量特征的关系进行阐述和举例说 明。 【讨论】请同学们归纳案例计算过程中运用了哪些假设?体现了哪些会计信息质量特征? 四、本次课小结 主要知识点包括会计核算前提、会计信息质量特征。 重点与难点:会计核算前提、会计信息质量特征等两个知识点都是重点,对会计信息质量特征中的两个最主要 的特征可靠性和相关性矛盾的理解是难点。 五、作业布置 布置教材.28的思考题2和3 思考想2:世通公司可以用美元作为核算的本位币吗? 思考题3:世通公司的会计作假行为牺牲了哪些会计信息质量特征?其中最主要的是哪一种信息质量特征? 预习第三节会计要素:一、会计对象:二、会计要素中的(一)会计要素的概念、(二)反映财务状祝的要 素。 【教学效果反馈】

容,在此基础上,讲解本节课会计核算前提和会计信息质量特征的知识点,特别是针对可靠性和相关性的矛盾举例 说明;最后以总结本节课的两个主要知识点。 二、知识回顾 1、上次课的重要知识点:会计本质、会计职能、会计目标、会计概念 【提问】(1)会计的本质是什么?为什么? (2)会计的两大基本职能? (3)会计目标分为几个层次来理解? (4)会计概念包括哪五个方面的含义? 2、本次课的基础知识点:会计核算的基本前提、会计信息质量特征 三、教学内容 【导入新课】继续使用“你会算账吗,请同学们算一算”的案例,就案例的计算过程和结果提出问题请同学们 思考“在案例计算过程中体现了哪些会计假设和会计信息质量特征?”说明“知其然,更要知其所以然”的道理, 说明为什么要这样算账的理论依据,引入本次课程的内容。 第1章第2节会计核算前提和第3节会计信息质量特征(80分钟) 知识点1会计核算前提(也叫会计假设) 知识点2会计信息质量特征 【强调】首先,从会计假设的概念出发,剖析四个假设的内涵和具体要求:其次,提出问题:同学们在超市选 择买一盒牛奶,是按哪些质量标准来选择的?进而阐述“会计信息”产品应该具有哪些质量特征,才有助于相关利 益相关者的正确决策,在此基础上,讲解8个信息质量特征,对可靠性和相关性质量特征的关系进行阐述和举例说 明。 【讨论】请同学们归纳案例计算过程中运用了哪些假设?体现了哪些会计信息质量特征? 四、本次课小结 主要知识点包括会计核算前提、会计信息质量特征。 重点与难点:会计核算前提、会计信息质量特征等两个知识点都是重点,对会计信息质量特征中的两个最主要 的特征可靠性和相关性矛盾的理解是难点。 五、作业布置 布置教材P.28的思考题2和3。 思考题2:世通公司可以用美元作为核算的本位币吗? 思考题3:世通公司的会计作假行为牺牲了哪些会计信息质量特征?其中最主要的是哪一种信息质量特征? 预习第三节 会计要素:一、会计对象;二、会计要素中的(一)会计要素的概念、(二)反映财务状况的要 素。 【教学效果反馈】

1、通过案例进一步激发学生对会计专业课程的学习兴趣,不仅要会算账还要学习为什么这么算账的理论 基础,同学们理解了学习会计基础理论的重要性。 2、部分学生积极参与讨论,还需要激发更多同学有兴趣参与案例的讨论。 3、请同学们继续关注资本市场会计信息的技露及披露中暴露的质量问题,即会计信息做假的问题。 第3次课 【教学章节】:第二节《会计要素》的前部分内容,包括会计对象和会计要素概念,财务状况要素的概念及主要内 卖 【教学题目】会计要素 【教学目标】理解会计核算对象与会计要素概念及内容,掌握资产、负债、所有者权益的含义、特征和具体分类 【授课班级】 【授课时间】 【授课课时】2课时 【重点与难点】 重点:财务状况要素的概念及内容。 难点:财务状况是资金运动处于相对静止运动状态下的表现。 【教学方法和手段】首先导入“美丽影棱的资产有多少?”的案例,要求学生计算美丽影楼的资产金额,然后再 以“一家工厂需要具备哪些条件才能开始投入生产?”的问愿作为为引导,以形象的方式推出制造业资金运动图, 引入本节课教学内容。案例,讨论,讲授,PPT演示,启发式教学。 【教学过程】 一、组织教学 首先以提问方式回顾上次课的主要知识点,并阐述本节课的教学内容:其次,讲解会计的目标含义及内容。然 后再以“一家工厂需要具备哪些条件才能开始投入生产?”的问题引导推出制造业资金运动图,并进而引入本节课 的教学内容,在此基础上,讲解本节课会计对象和会计要素的概念及内容,财务状况要素的概念、内容及其相互关 系的知识点,特别是针对资金运动的两种状态现成的前三要素财务状况要素和后三要素经营成果要素的关系及其影 响进行闲述:导入“美丽影楼的资产是多少?”的案例,要求学生计算美丽影楼的资产金额,引入资产、负债、所 有者权益的概念、讲解资产的特征和分类。最后总结本节课的主要知识点。 二、知识回顾 1、上次课的重要知识点:会计的本质、会计的职能。 【提问】用课件上设计的小案例,以提问方式回顾主要知识点。 2、本次课的基础知识点:会计对象、会计要素、财务状况要素 三、教学内容(80分钟)

1、通过案例进一步激发学生对会计专业课程的学习兴趣,不仅要会算账还要学习为什么这么算账的理论 基础,同学们理解了学习会计基础理论的重要性。 2、部分学生积极参与讨论,还需要激发更多同学有兴趣参与案例的讨论。 3、请同学们继续关注资本市场会计信息的披露及披露中暴露的质量问题,即会计信息做假的问题。 第3次课 【教学章节】:第二节《会计要素》的前部分内容,包括会计对象和会计要素概念,财务状况要素的概念及主要内 容 【教学题目】会计要素 【教学目标】理解会计核算对象与会计要素概念及内容,掌握资产、负债、所有者权益的含义、特征和具体分类 【授课班级】 【授课时间】 【授课课时】2课时 【重点与难点】 重点:财务状况要素的概念及内容。 难点: 财务状况是资金运动处于相对静止运动状态下的表现。 【教学方法和手段】首先导入“美丽影楼的资产有多少?”的案例,要求学生计算美丽影楼的资产金额,然后再 以“一家工厂需要具备哪些条件才能开始投入生产?”的问题作为为引导,以形象的方式推出制造业资金运动图, 引入本节课教学内容。案例,讨论,讲授,PPT演示,启发式教学。 【教学过程】 一、组织教学 首先以提问方式回顾上次课的主要知识点,并阐述本节课的教学内容;其次,讲解会计的目标含义及内容。然 后再以“一家工厂需要具备哪些条件才能开始投入生产?”的问题引导推出制造业资金运动图,并进而引入本节课 的教学内容,在此基础上,讲解本节课会计对象和会计要素的概念及内容,财务状况要素的概念、内容及其相互关 系的知识点,特别是针对资金运动的两种状态现成的前三要素财务状况要素和后三要素经营成果要素的关系及其影 响进行阐述;导入“美丽影楼的资产是多少?”的案例,要求学生计算美丽影楼的资产金额,引入资产、负债、所 有者权益的概念、讲解资产的特征和分类。最后总结本节课的主要知识点。 二、知识回顾 1、上次课的重要知识点:会计的本质、会计的职能。 【提问】用课件上设计的小案例,以提问方式回顾主要知识点。 2、本次课的基础知识点:会计对象、会计要素、财务状况要素 三、教学内容(80分钟)