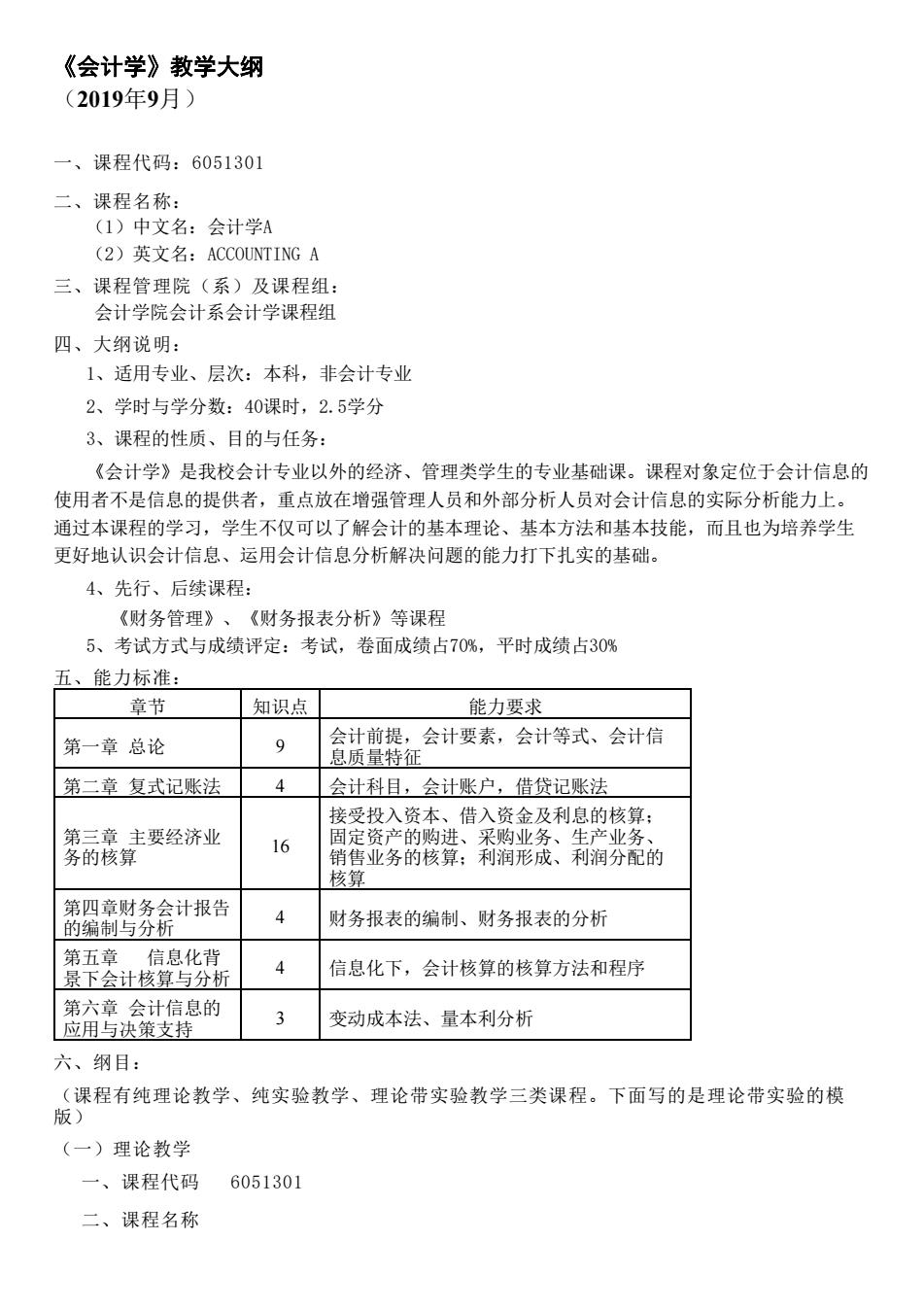

《会计学》教学大纲 (2019年9月) 一、课程代码:6051301 二、课程名称: (1)中文名:会计学A (2)英文名:ACCOUNTING A 三、课程管理院(系)及课程组: 会计学院会计系会计学课程组 四、大纲说明: 1、适用专业、层次:本科,非会计专业 2、学时与学分数:40课时,2.5学分 3、课程的性质、目的与任务: 《会计学》是我校会计专业以外的经济、管理类学生的专业基础课。课程对象定位于会计信息的 使用者不是信息的提供者,重点放在增强管理人员和外部分析人员对会计信息的实际分析能力上。 通过本课程的学习,学生不仅可以了解会计的基本理论、基本方法和基本技能,而且也为培养学生 更好地认识会计信息、运用会计信息分析解决问题的能力打下扎实的基础。 4、先行、后续课程 《财务管理》、《财务报表分析》等课程 5、考试方式与成绩评定:考试,卷面成绩占70%,平时成绩占30% 五、能力标准: 章节 知识点 能力要求 第一章总论 9 会计前提,会计要素,会计等式、会计信 息质量特征 第二章复式记账法 会计科目,会计账户,借贷记账法 接受投入资本、借入资金及利息的核算: 第三章主要经济业 务的核算 16 固定资产的购进、采购业务、生产业务 销售业务的核算:利润形成、利润分配的 核算 第四章财务会计报告 的编制与分析 4 财务报表的编制、财务报表的分析 第五章 信息化背 景下会计核算与分析 4 信息化下,会计核算的核算方法和程序 第六章会计信息的 应用与决策支持 变动成本法、量本利分析 六、纲目: (课程有纯理论教学、纯实验教学、理论带实验教学三类课程。下面写的是理论带实验的模 版) (一)理论教学 一、课程代码 6051301 二、课程名称

《会计学》教学大纲 (2019年9月) 一、课程代码:6051301 二、课程名称: (1)中文名:会计学A (2)英文名:ACCOUNTING A 三、课程管理院(系)及课程组: 会计学院会计系会计学课程组 四、大纲说明: 1、适用专业、层次:本科,非会计专业 2、学时与学分数:40课时,2.5学分 3、课程的性质、目的与任务: 《会计学》是我校会计专业以外的经济、管理类学生的专业基础课。课程对象定位于会计信息的 使用者不是信息的提供者,重点放在增强管理人员和外部分析人员对会计信息的实际分析能力上。 通过本课程的学习,学生不仅可以了解会计的基本理论、基本方法和基本技能,而且也为培养学生 更好地认识会计信息、运用会计信息分析解决问题的能力打下扎实的基础。 4、先行、后续课程: 《财务管理》、《财务报表分析》等课程 5、考试方式与成绩评定:考试,卷面成绩占70%,平时成绩占30% 五、能力标准: 章节 知识点 能力要求 第一章 总论 9 会计前提,会计要素,会计等式、会计信 息质量特征 第二章 复式记账法 4 会计科目,会计账户,借贷记账法 第三章 主要经济业 务的核算 16 接受投入资本、借入资金及利息的核算; 固定资产的购进、采购业务、生产业务、 销售业务的核算;利润形成、利润分配的 核算 第四章财务会计报告 的编制与分析 4 财务报表的编制、财务报表的分析 第五章 信息化背 景下会计核算与分析 4 信息化下,会计核算的核算方法和程序 第六章 会计信息的 应用与决策支持 3 变动成本法、量本利分析 六、纲目: (课程有纯理论教学、纯实验教学、理论带实验教学三类课程。下面写的是理论带实验的模 版) (一)理论教学 一、课程代码 6051301 二、课程名称

1.中文名:会计学 2.英文名:Accounting 三、课程管理院(系)及教研室:会计学院会计系 四、大纲说明 1.适用专业(层次):适用于会计学、财务管理专业以外本科学生的《会计学》课程教 学。 2.总学时与总学分:40学时 2.5学分 3.课程的性质、目的与任务 《会计学》是我校会计、财务管理专业以外的经济、管理类学生的专业基础课。课程对象定位于 会计信息的使用者,重点放在增强管理人员和外部分析人员对会计信息的实际分析能力上。通过本 课程的学习,学生不仅可以了解会计的基本理论、基本方法和基本技能,而且也为培养学生更好地 认识会计信息、运用会计信息分析解决问题的能力打下扎实的基础。 本课程教学目的,旨在使学生了解会计是企业经济管理的重要组成部分,掌握会计核算和监督的 基本原理、理论和方法,利用会计信息加强经济管理,为提高企业经济效益服务。 由于《会计学》课程技术性和操作性较强,要求教师在组织教学过程中要严格执行本大纲,重 点讲授会计的基本理论和基本方法,注重理论与实践相结合、课堂教学与案例相结合、讲授与自学 相结合。要注意启发学生独立思考,提高学生独立操作能力。并结合当前在市场经济条件下我国会 计改革的新情况、新问题,及时更新授课内容,把握会计发展趋势,培养学生观察问题、分析问题 和解决问题的能力。 4.先行、后续课程 《会计学》是我校会计、财务管理专业以外的经济、管理类学生的专学科基础必修课,其后续课 程是各专业学生的相应专业课程。如:《市场营销学》、《管理学》、《企业战略管理》、《财务 管理》等。 5.考核方式与成绩构成比例 《会计学》课程实行闭卷考核方式,成绩评定采用平时占30%,期末考试占70%的综合评定方 6.制订本教学大纲的依据:2019级会计学、财务管理专业以外本科学生的培养方案。 五、纲目 第一章绪论 [教学目的与要求] 本章阐述会计学的基本理论问题。学习本章,要求了解会计信息的使用者:掌握会计的目标:掌 握会计的职能;掌握会计信息的载体:掌握会计核算的基本前提:掌握六大会计要素的定义、特 征、分类、内容和会计等式;掌握会计信息的质量特征:掌握会计的记账基础;了解会计要素的计 量属性。通过本章的学习,目的在于提高对会计的认识

1.中文名:会计学 2.英文名:Accounting 三、课程管理院(系)及教研室:会计学院会计系 四、大纲说明 1.适用专业(层次):适用于会计学、财务管理专业以外本科学生的《会计学》课程教 学。 2.总学时与总学分: 40学时 2.5学分 3.课程的性质、目的与任务 《会计学》是我校会计、财务管理专业以外的经济、管理类学生的专业基础课。课程对象定位于 会计信息的使用者,重点放在增强管理人员和外部分析人员对会计信息的实际分析能力上。通过本 课程的学习,学生不仅可以了解会计的基本理论、基本方法和基本技能,而且也为培养学生更好地 认识会计信息、运用会计信息分析解决问题的能力打下扎实的基础。 本课程教学目的,旨在使学生了解会计是企业经济管理的重要组成部分,掌握会计核算和监督的 基本原理、理论和方法,利用会计信息加强经济管理,为提高企业经济效益服务。 由于《会计学》课程技术性和操作性较强,要求教师在组织教学过程中要严格执行本大纲,重 点讲授会计的基本理论和基本方法,注重理论与实践相结合、课堂教学与案例相结合、讲授与自学 相结合。要注意启发学生独立思考,提高学生独立操作能力。并结合当前在市场经济条件下我国会 计改革的新情况、新问题,及时更新授课内容,把握会计发展趋势,培养学生观察问题、分析问题 和解决问题的能力。 4.先行、后续课程 《会计学》是我校会计、财务管理专业以外的经济、管理类学生的专学科基础必修课,其后续课 程是各专业学生的相应专业课程。如:《市场营销学》、《管理学》、《企业战略管理》、《财务 管理》等。 5.考核方式与成绩构成比例 《会计学》课程实行闭卷考核方式,成绩评定采用平时占30%,期末考试占70%的综合评定方 式。 6.制订本教学大纲的依据:2019级会计学、财务管理专业以外本科学生的培养方案。 五、纲目 第一章 绪论 [教学目的与要求] 本章阐述会计学的基本理论问题。学习本章,要求了解会计信息的使用者;掌握会计的目标;掌 握会计的职能;掌握会计信息的载体;掌握会计核算的基本前提;掌握六大会计要素的定义、特 征、分类、内容和会计等式;掌握会计信息的质量特征;掌握会计的记账基础;了解会计要素的计 量属性。通过本章的学习,目的在于提高对会计的认识

[教学重点与难点] 1.会计日标 2.会计职能 3.会计基本前提 4.会计等式 5.会计信息的质量特征 6.权责发生制 [教学时数] 9学时 [教学方法与手段] 课堂讲授与案例相结合,运用PPT牧学。 [教学内容] 第一节 会计的目标 、会计的目标 二、会计的职能 三、会计信息的载体 四、会计的种类 第二节会计核算的基本前提 一、会计主体 二、持续经营 三、会计分期 四、货币计量 第四节会计信息质量特征 一、可靠性 二、相关性 三、可理解性 四、可比性 五、实质重于形式 六、重要性 七、谨慎性 八、及时性 第四节会计要素 一、财务状况要素 (一)资产 (二)负债 (三)所有者权益 (四)会计等式与资产负债表 二、经营成果要素 (一)收入

[教学重点与难点] 1.会计目标 2.会计职能 3.会计基本前提 4.会计等式 5.会计信息的质量特征 6.权责发生制 [教学时数] 9学时 [教学方法与手段] 课堂讲授与案例相结合,运用PPT教学。 [教学内容] 第一节 会计的目标 一、会计的目标 二、会计的职能 三、会计信息的载体 四、会计的种类 第二节 会计核算的基本前提 一、会计主体 二、持续经营 三、会计分期 四、货币计量 第四节 会计信息质量特征 一、可靠性 二、相关性 三、可理解性 四、可比性 五、实质重于形式 六、重要性 七、谨慎性 八、及时性 第四节 会计要素 一、财务状况要素 (一)资产 (二)负债 (三)所有者权益 (四)会计等式与资产负债表 二、经营成果要素 (一)收入

(二)费用 (三)利润 (四)会计等式与利润表 三、会计要素的确认基础 (一)权责发生制 (二)收付实现制 四、会计要素的计量属性 第五节会计规范 一、我国的会计规范体系 二、我国现行会计准则体系 [复习思考题] 1.你是如何认识会计是一个信息系统的? 2.简述会计要素的内容 3.会计基本前提有哪些? 4.简述会计等式的基本原理。 第二章复式记账法 [教学目的与要求] 掌握会计科目的概念:熟悉会计科目的分类;掌握账户的概念:了解账户的设置原则:熟练学 握账户的分类和结构:明确会计科目和账户的关系:学握复式记账法的概念、理论基础和记账符 号;掌握借贷记账法的基本内容和会计分录的编制 [教学重点与难点] 1.账户的结构 2.借贷记账法的基本内容 3.借贷记账法的运用 [教学时数]4学时 [教学方法与手段]课堂讲授与案例相结合,运用PPT课件教学 第一节会计循环概述 第二节会计科目与账户 一、会计科目 (一)定义 (二)分类 二、账户 (一)含义 (二)账户的基本结构 (三)总账和明细账 第三节 复式记账

(二)费用 (三)利润 (四)会计等式与利润表 三、会计要素的确认基础 (一)权责发生制 (二)收付实现制 四、会计要素的计量属性 第五节 会计规范 一、我国的会计规范体系 二、我国现行会计准则体系 [复习思考题] 1.你是如何认识会计是一个信息系统的? 2.简述会计要素的内容。 3.会计基本前提有哪些? 4.简述会计等式的基本原理。 第二章 复式记账法 [教学目的与要求] 掌握会计科目的概念;熟悉会计科目的分类;掌握账户的概念;了解账户的设置原则;熟练掌 握账户的分类和结构;明确会计科目和账户的关系;掌握复式记账法的概念、理论基础和记账符 号;掌握借贷记账法的基本内容和会计分录的编制。 [教学重点与难点] 1.账户的结构 2.借贷记账法的基本内容 3.借贷记账法的运用 [教学时数] 4 学时 [教学方法与手段] 课堂讲授与案例相结合,运用PPT课件教学 第一节 会计循环概述 第二节 会计科目与账户 一、会计科目 (一)定义 (二)分类 二、账户 (一)含义 (二)账户的基本结构 (三)总账和明细账 第三节 复式记账

一、复式记账原理 二、借贷复式记账法 [复习思考题] 1,什么是会计科目和会计账户?它们之间的关系如何? 2.简述借贷记账法的基本内容。 第三章主要经济业务的核算 [教学目的与要求] 本章通过工业企业主要经济业务的核算,较详细地阐述账户和借贷记账法的应用。学习本章要求 理解企业资金筹集、生产准备、产品生产、产品销售、财务成果等业务活动的内容,账户设置(账 户的性质、用途和结构)和主要业务的账户对应关系。通过本章的学习,要能进一步掌握账户和借 贷记账法的具体应用。 [教学重点与难点] 1.筹资的会计核算: 2.固定资产取得的核算 3.材料采购的核算 4、生产业务的核算 5、销售业务的核算 6、财务成果形成的核算 [教学时数]16学时 [教学方法与手段]课堂讲授与案例相结合,运用PPT课件教学 [教学内容] 第一节资金筹集业务的核算 一、筹资业务的内容 二、投入资本的核算 三、借入资金的核算 第二节生产准备业务的核算 一、购建固定资产的核算 二、材料采购业务核算 三、采购过程相关费用的核算 第三节生产产品的核算 一、生产过程核算的主要内容 二、材料费用的核算 三、职工薪酬的核算 四、制造费用归集和分配的核算 五、产品完工验收入库的核算 第四节销售业务的核算

一、复式记账原理 二、借贷复式记账法 [复习思考题] 1. 什么是会计科目和会计账户?它们之间的关系如何? 2. 简述借贷记账法的基本内容。 第三章 主要经济业务的核算 [教学目的与要求] 本章通过工业企业主要经济业务的核算,较详细地阐述账户和借贷记账法的应用。学习本章要求 理解企业资金筹集、生产准备、产品生产、产品销售、财务成果等业务活动的内容,账户设置(账 户的性质、用途和结构)和主要业务的账户对应关系。通过本章的学习,要能进一步掌握账户和借 贷记账法的具体应用。 [教学重点与难点] 1.筹资的会计核算; 2.固定资产取得的核算 3. 材料采购的核算 4、生产业务的核算 5、销售业务的核算 6、财务成果形成的核算 [教学时数] 16 学时 [教学方法与手段] 课堂讲授与案例相结合,运用PPT课件教学 [教学内容] 第一节 资金筹集业务的核算 一、筹资业务的内容 二、投入资本的核算 三、借入资金的核算 第二节 生产准备业务的核算 一、购建固定资产的核算 二、材料采购业务核算 三、采购过程相关费用的核算 第三节 生产产品的核算 一、生产过程核算的主要内容 二、材料费用的核算 三、职工薪酬的核算 四、制造费用归集和分配的核算 五、产品完工验收入库的核算 第四节 销售业务的核算