重废工商大学 第二章复式记账法 第一节会计科目 2 第二节会计账户 3 第三节复式记账法

第二章 复式记账法 1 第一节 会计科目 2 第二节 会计账户 3 第三节 复式记账法

重度工商大学 ChorTec 教学目的与要求 口掌握会计科目和账户的概念及分类 口理解会计科目和账户的关系 口理解复式记账法的概念和特点。 口掌握借贷记账法的概念和基本内容 口掌握各种会计分录的编制方法 口理解经济业务与会计要素、会计等式的关系

教学目的与要求 ❑ 掌握会计科目和账户的概念及分类 ❑ 理解会计科目和账户的关系 ❑ 理解复式记账法的概念和特点。 ❑ 掌握借贷记账法的概念和基本内容 ❑ 掌握各种会计分录的编制方法 ❑ 理解经济业务与会计要素、会计等式的关系

重废工商大学 教学重点与难点 ”会计科目及其分类 账户及其基本结构 冬复式记账法的基本原理 冬借贷记账法的基本内容 冬经济业务类型及会计分录的编制

教学重点与难点 ❖ 会计科目及其分类 ❖ 账户及其基本结构 ❖ 复式记账法的基本原理 ❖ 借贷记账法的基本内容 ❖ 经济业务类型及会计分录的编制

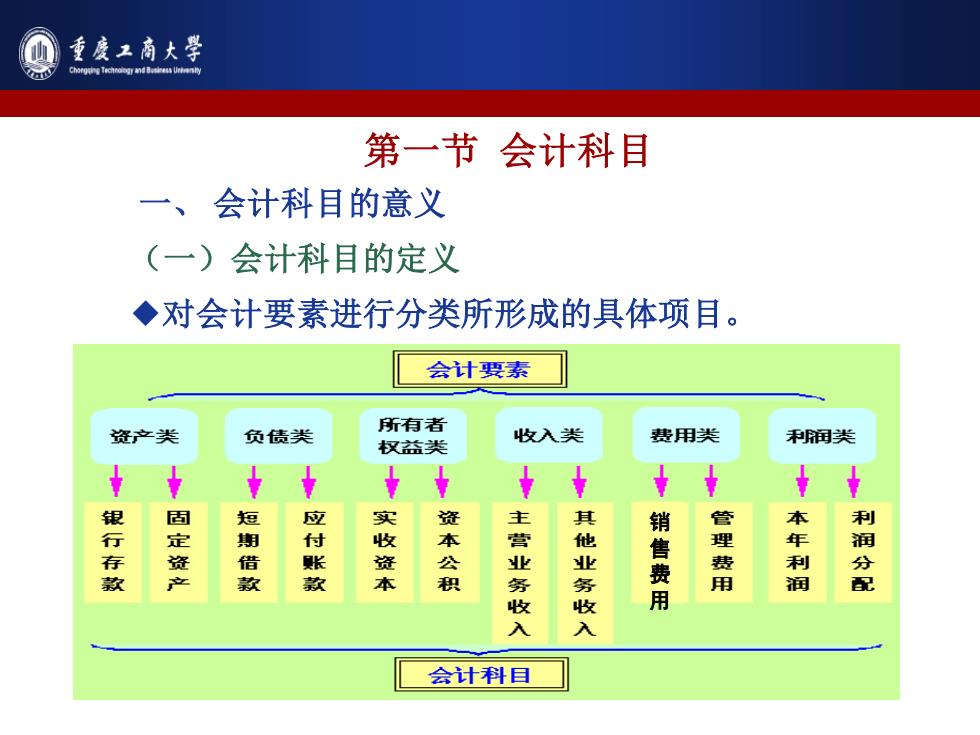

重度工商大学 Gh的f0T动on中Ur特n周 第一节会计科目 一、会计科目的意义 (一)会计科目的定义 ◆对会计要素进行分类所形成的具体项目。 会计要素 所有者 资产类 负债类 收入类 费用类 权益类 利润类 固 短 应 实 资 主 其 销 管 本 利 行存款 定 期 付 收 本 营 他 理 资 业 利 液 款 款 本 积 务 售费 用 润 配 收 用 入 入 会计科目

第一节 会计科目 一、 会计科目的意义 (一)会计科目的定义 ◆对会计要素进行分类所形成的具体项目。 销 售 费 用

重废工商大学 (二)设置会计科目的意义 ◆系统、分类反映会计要素内容的需要 ◆设置会计账户,核算经济业务的需要 ◆满足信息使用者了解会计信息的需要

(二)设置会计科目的意义 ◆系统、分类反映会计要素内容的需要 ◆设置会计账户,核算经济业务的需要 ◆满足信息使用者了解会计信息的需要