第十六章 第十六章货币政策 第一节货币政策及其目标 一、何谓货币政策 1.当代,讲货币政策,通常指的是中央银行为实现给定的经济目标,运用各 种工具调节货币供给和利率所采取的方针和措施的总和。 2.货币政策包括:()政策目标:(②)实现目标所运用的政策工具:(3)预期达到 的政策效果。 3.从确定目标,运用工具,到实现预期的政策效果,还存在着一些作用环节, 其中主要有中介指标和政策传导机制等。 二、货币政策与金融政策 1.金融业涉及银行、证券、保险、信托、租赁等十分宽泛的领域,在我国, 金融政策是个涵义甚广的概念。 2.货币政策是金融政策中的一部分,并居于核心的地位。 3。在我国的实务和理论文献中,常常将货币政策与金融政策两个词混用。 三、我国关于货币政策认识的演变 1.在计划经济体制下,虽然实际上也有货币政策这样性质的问题,但在决策 中占不到地位。在特定的时候,如在20世纪60年代初,也曾采用纵无货币政策 之名却有货币政策之实的举措,并有力地促成了物价的回落。 2.1984年底和1985年初,由于物价新一轮上涨的势头极为强烈,控制货币 以抑制物价和掌握经济关键环节的议论一时成为非常时尚的声音。 3.1989年下半年,为了压下过高的通货膨胀率,采用了强力的紧缩货币政策: 1989年底和1990年,为了阻止经济的下滑,则曾两度采用扩张的货币政策。这可 以视为最高决策层对货币政策典型的运用。 4.随着我国体制改革的终极目标明确地确定为社会主义市场经济,货币政策 也明确地列入宏观经济调控体系之中。从那以后,只要提及宏观调控,几乎没有 不提及货币政策的。 四、货币政策的目标:单目标与多目标 1.各国货币政策的目标,表述有差异。同一国家,在不同时期,货币政策的 目标也在演变。 2.在一个国家的特定时期,货币政策有迫求多项目标的,最多的包括经济增 第1页共20页

第十六章 第 1 页 共 20 页 第十六章 货币政策 第一节 货币政策及其目标 一、何谓货币政策 1. 当代,讲货币政策,通常指的是中央银行为实现给定的经济目标,运用各 种工具调节货币供给和利率所采取的方针和措施的总和。 2. 货币政策包括:⑴政策目标;⑵实现目标所运用的政策工具;⑶预期达到 的政策效果。 3. 从确定目标,运用工具,到实现预期的政策效果,还存在着一些作用环节, 其中主要有中介指标和政策传导机制等。 二、货币政策与金融政策 1. 金融业涉及银行、证券、保险、信托、租赁等十分宽泛的领域,在我国, 金融政策是个涵义甚广的概念。 2. 货币政策是金融政策中的一部分,并居于核心的地位。 3. 在我国的实务和理论文献中,常常将货币政策与金融政策两个词混用。 三、我国关于货币政策认识的演变 1. 在计划经济体制下,虽然实际上也有货币政策这样性质的问题,但在决策 中占不到地位。在特定的时候,如在 20 世纪 60 年代初,也曾采用纵无货币政策 之名却有货币政策之实的举措,并有力地促成了物价的回落。 2. 1984 年底和 1985 年初,由于物价新一轮上涨的势头极为强烈,控制货币 以抑制物价和掌握经济关键环节的议论一时成为非常时尚的声音。 3. 1989 年下半年,为了压下过高的通货膨胀率,采用了强力的紧缩货币政策; 1989 年底和 1990 年,为了阻止经济的下滑,则曾两度采用扩张的货币政策。这可 以视为最高决策层对货币政策典型的运用。 4. 随着我国体制改革的终极目标明确地确定为社会主义市场经济,货币政策 也明确地列入宏观经济调控体系之中。从那以后,只要提及宏观调控,几乎没有 不提及货币政策的。 四、货币政策的目标:单目标与多目标 1. 各国货币政策的目标,表述有差异。同一国家,在不同时期,货币政策的 目标也在演变。 2. 在一个国家的特定时期,货币政策有追求多项目标的,最多的包括经济增

第十六章 长、充分就业、稳定物价和因际收支平衡:有的是明确突出一个目标:稳定币值 (包括稳定汇率)。后者,称为单目标:前者,称为多目标。 3.国际货币基金组织和其它国际金融组织对于货币政策的主流观点都是强 调单目标的稳定币值。 五、我国关于货币政策目标选择的观点 (一)概述 1.中国人民银行,按照《中国人民银行法》所宜布的货币政策目标为:“保 持货币币值的稳定,并以此促进经济增长”。在“稳定”与“增长”之间,有先 后之序,主次之分。 2.中国货币政策应有怎样目标的讨论: ()强调物价稳定是惟一目标。但同时有另一种单目标:最大限度的经济稳定 增长。(2)兼顾发展经济和稳定物价。(3)必须包括充分就业、国际收支均衡和经济 增长、稳定物价等诸方面。 (二)对“稳定”的诠释 1.如果只把稳定币值作为绝对惟一的、排他性的目标,逻辑判断只应是惟一 的“零”通货膨胀率。但实际生活中,是不可能存在的, 2.运用实证分析来确定允许的波动幅度,则必须与成长、就业等目标联系起 来才有可能论证:通货膨胀率不超过怎样的波动幅度是与较好的成长或就业状态 相匹配,等等。 换言之,只要给稳定确定一个回旋的空间,稳定的目标就不可能是绝对惟一 全然排他的。 3.不论是怎样强调单目标的当局,在闸述货币政策时,都不会忽视稳定目标 与经济全局的联系。 (三)对目标不应作过分机械的论证 1,现代货币政策的实践说明,任何国家,任何国家的任何时期,稳定币值 无论是否有明文的规定一一都是货币政策其中不可或缺的一个目标。回溯历史, 也无不如此。 2.不过,虽都强调稳定币值,但却实际有不同的方针:()力求保持币值的稳 定:(2)维持低通货膨胀率:(3)对高通货膨胀率无可奈何之下把增长与就业摆在首 位,等等。 3.第三种情况,在当今世界并不罕见:虽然没有稳住货币,但通常都有反通 第2页共20页

第十六章 第 2 页 共 20 页 长、充分就业、稳定物价和国际收支平衡;有的是明确突出一个目标:稳定币值 (包括稳定汇率)。后者,称为单目标;前者,称为多目标。 3. 国际货币基金组织和其它国际金融组织对于货币政策的主流观点都是强 调单目标的稳定币值。 五、我国关于货币政策目标选择的观点 (一)概述 1. 中国人民银行,按照《中国人民银行法》所宣布的货币政策目标为:“保 持货币币值的稳定,并以此促进经济增长”。在“稳定”与“增长”之间,有先 后之序,主次之分。 2. 中国货币政策应有怎样目标的讨论: ⑴强调物价稳定是惟一目标。但同时有另一种单目标:最大限度的经济稳定 增长。⑵兼顾发展经济和稳定物价。⑶必须包括充分就业、国际收支均衡和经济 增长、稳定物价等诸方面。 (二)对“稳定”的诠释 1. 如果只把稳定币值作为绝对惟一的、排他性的目标,逻辑判断只应是惟一 的“零”通货膨胀率。但实际生活中,是不可能存在的, 2. 运用实证分析来确定允许的波动幅度,则必须与成长、就业等目标联系起 来才有可能论证:通货膨胀率不超过怎样的波动幅度是与较好的成长或就业状态 相匹配,等等。 换言之,只要给稳定确定一个回旋的空间,稳定的目标就不可能是绝对惟一、 全然排他的。 3. 不论是怎样强调单目标的当局,在阐述货币政策时,都不会忽视稳定目标 与经济全局的联系。 (三)对目标不应作过分机械的论证 1. 现代货币政策的实践说明,任何国家,任何国家的任何时期,稳定币值—— 无论是否有明文的规定——都是货币政策其中不可或缺的一个目标。回溯历史, 也无不如此。 2. 不过,虽都强调稳定币值,但却实际有不同的方针:⑴力求保持币值的稳 定;⑵维持低通货膨胀率;⑶对高通货膨胀率无可奈何之下把增长与就业摆在首 位,等等。 3. 第三种情况,在当今世界并不罕见;虽然没有稳住货币,但通常都有反通

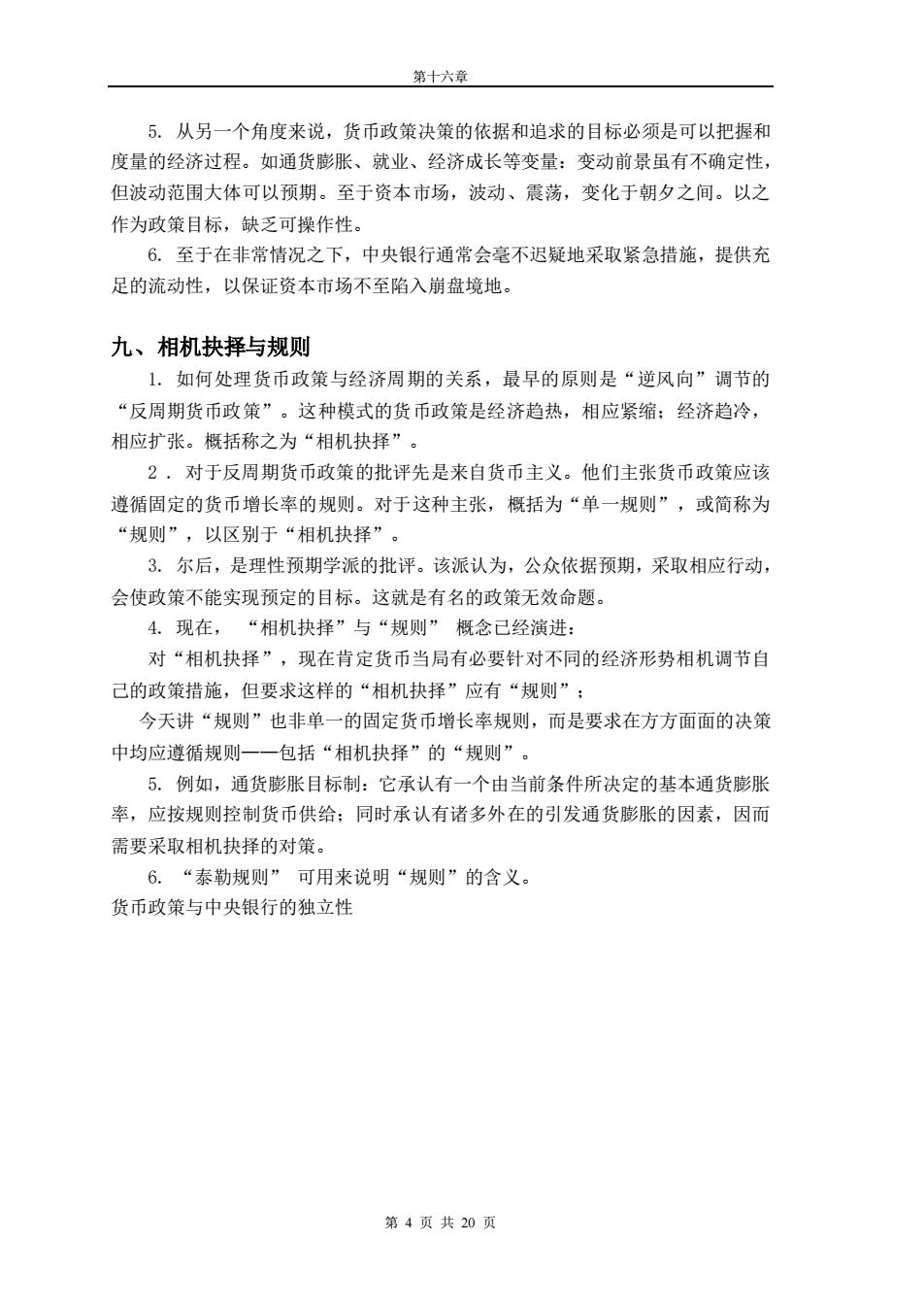

第十六章 货膨胀的纲领。前两种情况是否都可纳入把稳定币值作为首要目标的范围之内。 六、稳定国内物价与稳定汇率的关系 1.“稳定币值”的要求包括两个方面: 1)稳定对内的币值,也即稳定物价: 2)稳定对外的币值,也即稳定外汇汇率。 2.这两方面的要求并不是总能兼顾的。因而就有一个结合经济形势,确定如 何选择重点和力求加以协调的问题。 七、通货膨胀目标制 1.20世纪90年代,有几个国家的货币政策先后采取了“通货膨胀目标制”。 2.政策的核心是以未来一段时间内确定的通货膨胀率或者目标区作为货币 政策目标:当局则承担实现确定目标的责任。 3.通货膨胀目标制,增加了货币政策的透明度:通过向公众解释实现通货膨 胀目标所需的代价和手段,则提高了货币政策的可信度。 4.通货膨胀目标制是长期货币政策目标。正确预测通货膨胀率的难度较大, 以通货膨胀为目标的国家并不排除在特殊情况下,环绕充分就业和经济增长等目 标,允许短期内偏离长期通货膨胀目标。对此,中央银行必须做出解释 八、货币政策与资本市场 1.许多人士,有一种相当强烈的见解,要求货币当局应对资本市场的运行负 有干预的责任一一应采取利率、信贷等措施,或阻止资产价格下滑:或防止资本 市场过热。 2.对于干预资本市场的主张,货币当局明确持反对立场。货币当局认为自己 的职责就是控制通货膨胀率和失业率;至于资本市场的走势,不在他们调控的职 责之内。 3.货币当局论辩,为了执行货币政策,绝不是不关注资本市场的态势,而是 不能干预资本市场的走势。 4.资本市场的态势,作用于货币政策所要调控的目标的过程,有这样的概括: 资产价格一财富效应→支出效应一货币需求一货币供给一 一通货膨张压力、失业压力→货币政策做出反应 第3页共20页

第十六章 第 3 页 共 20 页 货膨胀的纲领。前两种情况是否都可纳入把稳定币值作为首要目标的范围之内。 六、稳定国内物价与稳定汇率的关系 1.“稳定币值”的要求包括两个方面: 1)稳定对内的币值,也即稳定物价; 2)稳定对外的币值,也即稳定外汇汇率。 2. 这两方面的要求并不是总能兼顾的。因而就有一个结合经济形势,确定如 何选择重点和力求加以协调的问题。 七、通货膨胀目标制 1. 20 世纪 90 年代,有几个国家的货币政策先后采取了“通货膨胀目标制”。 2. 政策的核心是以未来一段时间内确定的通货膨胀率或者目标区作为货币 政策目标;当局则承担实现确定目标的责任。 3. 通货膨胀目标制,增加了货币政策的透明度;通过向公众解释实现通货膨 胀目标所需的代价和手段,则提高了货币政策的可信度。 4. 通货膨胀目标制是长期货币政策目标。正确预测通货膨胀率的难度较大, 以通货膨胀为目标的国家并不排除在特殊情况下,环绕充分就业和经济增长等目 标,允许短期内偏离长期通货膨胀目标。对此,中央银行必须做出解释。 八、货币政策与资本市场 1. 许多人士,有一种相当强烈的见解,要求货币当局应对资本市场的运行负 有干预的责任——应采取利率、信贷等措施,或阻止资产价格下滑;或防止资本 市场过热。 2. 对于干预资本市场的主张,货币当局明确持反对立场。货币当局认为自己 的职责就是控制通货膨胀率和失业率;至于资本市场的走势,不在他们调控的职 责之内。 3. 货币当局论辩,为了执行货币政策,绝不是不关注资本市场的态势,而是 不能干预资本市场的走势。 4. 资本市场的态势,作用于货币政策所要调控的目标的过程,有这样的概括:

第十六章 5.从另一个角度来说,货币政策决策的依据和追求的目标必须是可以把握和 度量的经济过程。如通货膨胀、就业、经济成长等变量:变动前景虽有不确定性 但波动范围大体可以预期。至于资本市场,波动、震荡,变化于朝夕之间。以之 作为政策目标,缺乏可操作性。 6.至于在非常情况之下,中央银行通常会毫不迟疑地采取紧急措施,提供充 足的流动性,以保证资本市场不至陷入崩盘境地。 九、相机抉择与规则 1.如何处理货币政策与经济周期的关系,最早的原则是“逆风向”调节的 “反周期货币政策”。这种模式的货币政策是经济趋热,相应紧缩;经济趋冷, 相应扩张。概括称之为“相机抉择”。 2,对于反周期货币政策的批评先是来自货币主义。他们主张货币政策应该 遵循固定的货币增长率的规则。对于这种主张,概括为“单一规则”,或简称为 “规则”,以区别于“相机抉择”。 3.尔后,是理性预期学派的批评。该派认为,公众依据预期,采取相应行动, 会使政策不能实现预定的目标。这就是有名的政策无效命题。 4.现在,“相机抉择”与“规则”概念已经演进: 对“相机抉择”,现在肯定货币当局有必要针对不同的经济形势相机调节自 己的政策措施,但要求这样的“相机抉择”应有“规则”: 今天讲“规则”也非单一的固定货币增长率规则,而是要求在方方面面的决策 中均应遵循规则一一包括“相机抉择”的“规则”。 5.例如,通货膨胀目标制:它承认有一个由当前条件所决定的基本通货膨胀 率,应按规则控制货币供给;同时承认有诸多外在的引发通货膨胀的因素,因而 需要采取相机抉择的对策。 6.“泰勒规则”可用来说明“规则”的含义。 货币政策与中央银行的独立性 第4页共20页

第十六章 第 4 页 共 20 页 5. 从另一个角度来说,货币政策决策的依据和追求的目标必须是可以把握和 度量的经济过程。如通货膨胀、就业、经济成长等变量:变动前景虽有不确定性, 但波动范围大体可以预期。至于资本市场,波动、震荡,变化于朝夕之间。以之 作为政策目标,缺乏可操作性。 6. 至于在非常情况之下,中央银行通常会毫不迟疑地采取紧急措施,提供充 足的流动性,以保证资本市场不至陷入崩盘境地。 九、相机抉择与规则 1. 如何处理货币政策与经济周期的关系,最早的原则是“逆风向”调节的 “反周期货币政策”。这种模式的货币政策是经济趋热,相应紧缩;经济趋冷, 相应扩张。概括称之为“相机抉择”。 2 . 对于反周期货币政策的批评先是来自货币主义。他们主张货币政策应该 遵循固定的货币增长率的规则。对于这种主张,概括为“单一规则”,或简称为 “规则”,以区别于“相机抉择”。 3. 尔后,是理性预期学派的批评。该派认为,公众依据预期,采取相应行动, 会使政策不能实现预定的目标。这就是有名的政策无效命题。 4. 现在, “相机抉择”与“规则” 概念已经演进: 对“相机抉择”,现在肯定货币当局有必要针对不同的经济形势相机调节自 己的政策措施,但要求这样的“相机抉择”应有“规则”; 今天讲“规则”也非单一的固定货币增长率规则,而是要求在方方面面的决策 中均应遵循规则——包括“相机抉择”的“规则”。 5. 例如,通货膨胀目标制:它承认有一个由当前条件所决定的基本通货膨胀 率,应按规则控制货币供给;同时承认有诸多外在的引发通货膨胀的因素,因而 需要采取相机抉择的对策。 6. “泰勒规则” 可用来说明“规则”的含义。 货币政策与中央银行的独立性

第十六章 第二节货币政策工具、传导机制和中介指标 一、货币政策工具 一)、一般性政策工具 1.法定准备率、再贴现率和公开市场业务等工具,属于传统的、一般性的货 币政策工具。其特点是经常使用:且都属于对货币总量的调节,能对整个经济运 行发生影响。 2.存款准备制度,始于英国,以法律形式出现则始于1913年美国的联邦储 备法。凡是实行中央银行制度的国家,一般都实行法定存款准备金制度。 20世纪80年代以来,准备金工具的运用呈弱化之势。准备金率普遍极低, 有些国家则取消了法定准备金制度。 法定存款准备率通常被认为是最猛烈的货币政策工具之一。但也不尽然。 3.再贴现工具,现在实际是泛指中央银行对商业银行等金融机构的再贴现和 各种贷款利率的调整。各国的主导利率,不尽相同。这一政策的作用,除影响商 业银行的融资成本和超额准备率之外,更反映为告示效应。 4.公开市场业务有明显的优越性。 然而,要使之有效地发挥其作用,必须具备全国性的金融市场:作为交易对 象的债券等金融工具必须有足够的规模。 二)、选择性政策工具 1.选择性政策工具是指可选择地对某些特殊领域的信用加以调节和影响的 措施。 2。其中有消费者信用控制、证券市场信用控制、不动产信用控制、优惠利率、 预缴进口保证金等。 二、直接信用控制和间接信用控制 1.直接信用控制是指从质和量两个方面,以行政命令或其他方式,直接对金 融机构尤其是商业银行的信用活动所进行的控制。包括利率最高限、信用配额、 流动性比率和直接干预等。 2.间接信用控制是指中央银行通过道义劝告、窗口指导等办法间接影响商业 银行的信用创造。 三、我国货币政策工具的使用和选择问题 1.中央银行使用什么样的货币政策工具来实现其货币政策目标,取决于不同 第5页共20页

第十六章 第 5 页 共 20 页 第二节 货币政策工具、传导机制和中介指标 一、货币政策工具 一)、一般性政策工具 1. 法定准备率、再贴现率和公开市场业务等工具,属于传统的、一般性的货 币政策工具。其特点是经常使用;且都属于对货币总量的调节,能对整个经济运 行发生影响。 2. 存款准备制度,始于英国,以法律形式出现则始于 1913 年美国的联邦储 备法。凡是实行中央银行制度的国家,一般都实行法定存款准备金制度。 20 世纪 80 年代以来,准备金工具的运用呈弱化之势。准备金率普遍极低, 有些国家则取消了法定准备金制度。 法定存款准备率通常被认为是最猛烈的货币政策工具之一。但也不尽然。 3. 再贴现工具,现在实际是泛指中央银行对商业银行等金融机构的再贴现和 各种贷款利率的调整。各国的主导利率,不尽相同。这一政策的作用,除影响商 业银行的融资成本和超额准备率之外,更反映为告示效应。 4. 公开市场业务有明显的优越性。 然而,要使之有效地发挥其作用,必须具备全国性的金融市场;作为交易对 象的债券等金融工具必须有足够的规模。 二)、选择性政策工具 1. 选择性政策工具是指可选择地对某些特殊领域的信用加以调节和影响的 措施。 2. 其中有消费者信用控制、证券市场信用控制、不动产信用控制、优惠利率、 预缴进口保证金等。 二、直接信用控制和间接信用控制 1. 直接信用控制是指从质和量两个方面,以行政命令或其他方式,直接对金 融机构尤其是商业银行的信用活动所进行的控制。包括利率最高限、信用配额、 流动性比率和直接干预等。 2. 间接信用控制是指中央银行通过道义劝告、窗口指导等办法间接影响商业 银行的信用创造。 三、我国货币政策工具的使用和选择问题 1. 中央银行使用什么样的货币政策工具来实现其货币政策目标,取决于不同