第八章 第八章存款货币银行 第一节存款货币银行的产生与发展 一、存款货币银行名称的由来 1.能够创造存款货币的金融中介机构,MF把它们统称为存款货币银行。 2.在西方,属于存款货币银行的有商业银行、存款银行、普通银行等等名称。 3.我国的存款货币银行包括:国有商业银行、政策性银行中的中国农业发展 银行、其它商业银行、信用合作社及财务公司等。 二、古代的货币兑换和银钱业 1.古代的东方和西方,都先后有货币兑换商和银钱业的发展。 2.职能主要是:铸币及货币金属块的鉴定和兑换:货币保管;汇兑 3.随着兑换、保管、汇兑业务的发展,聚集了大量的货币,自然而然地也就 发展了贷款业务。这意味着古老的银钱业向现代银行业的演变。 三、现代银行的产生 1.现代银行业兴起于西方。 2.16世纪,从当时世界商业中心意大利开始,建立了威尼斯银行等早期银行 3.1694年成立的英格兰银行,标志着现代银行制度的建立。它的正式贴现率 一开始就规定为4.5%一6%,大大低于早期银行业的贷款利率。 四、中国现代商业银行的出现、发展和构成 1.直到1845年在中国才出现第一家新式银行—英国人开设的丽如银行。 2.随着产生和发展自身银行业的主要社会条件逐步形成,于1897年成立了中 国通商银行:第一次世界大战及其以后的几年,中国的私人银行业有一个发展较 快的阶段。 3.1927年以后,在国民党当政期间,系统地开始了官僚资本垄断全国金融事 业的进程。 五、商业银行的作用 (1)充当企业之间的信用中介,这有助于充分利用现有的货币资本。 (2)充当企业之间的支付中介,由此可加速资本周转。 (3)变社会各阶层的积蓄和收入为资本,这可以扩大社会资本总额。 (4)创造信用流通工具(在第十二章专门讨论)。 第1页共16页

第八章 第 1 页 共 16 页 第八章 存款货币银行 第一节 存款货币银行的产生与发展 一、存款货币银行名称的由来 1. 能够创造存款货币的金融中介机构,IMF 把它们统称为存款货币银行。 2. 在西方,属于存款货币银行的有商业银行、存款银行、普通银行等等名称。 3. 我国的存款货币银行包括:国有商业银行、政策性银行中的中国农业发展 银行、其它商业银行、信用合作社及财务公司等。 二、古代的货币兑换和银钱业 1. 古代的东方和西方,都先后有货币兑换商和银钱业的发展。 2. 职能主要是:铸币及货币金属块的鉴定和兑换;货币保管;汇兑。 3. 随着兑换、保管、汇兑业务的发展,聚集了大量的货币,自然而然地也就 发展了贷款业务。这意味着古老的银钱业向现代银行业的演变。 三、现代银行的产生 1. 现代银行业兴起于西方。 2. 16 世纪,从当时世界商业中心意大利开始,建立了威尼斯银行等早期银行。 3. 1694 年成立的英格兰银行,标志着现代银行制度的建立。它的正式贴现率 一开始就规定为 4.5%~6%,大大低于早期银行业的贷款利率。 四、中国现代商业银行的出现、发展和构成 1. 直到 1845 年在中国才出现第一家新式银行——英国人开设的丽如银行。 2. 随着产生和发展自身银行业的主要社会条件逐步形成,于 1897 年成立了中 国通商银行;第一次世界大战及其以后的几年,中国的私人银行业有一个发展较 快的阶段。 3. 1927 年以后,在国民党当政期间,系统地开始了官僚资本垄断全国金融事 业的进程。 五、商业银行的作用 (1)充当企业之间的信用中介,这有助于充分利用现有的货币资本。 (2)充当企业之间的支付中介,由此可加速资本周转。 (3)变社会各阶层的积蓄和收入为资本,这可以扩大社会资本总额。 (4)创造信用流通工具(在第十二章专门讨论)

第八章 六、西方商业银行的类型 1.按资本所有权划分,可将商业银行分为私人的、股份的以及国家所有三种 2按业务覆盖地域划分,可将商业银行分为地方性银行、区域性银行、全国性 银行和国际性银行。 3.按经营模式可将商业银行分为职能分工型银行和全能型银行。 西方商业银行的类型 4.职能分工型商业银行的存在,是由于对金融机构实施职能分工管理。职能 分工管理的基本特点是: 法律限定金融机构必须分门别类,各有专司:有专营长期金融的,有专营短 期金融的:有专营有价证券买卖的,有专营信托业务的,等等。 5.职能分工体制下的商业银行,与其他金融机构的最大差别在于: (1)只有商业银行能够吸收使用支票的活期存款: (2)商业银行一般以发放1年以下的短期工商信贷为其主要业务。 美国、日本等国家的商业银行在大危机后长达60多年的时间里都采用这种模 6.全能型商业银行,又称综合型商业银行,可以经营一切银行业务,包括各 种期限和种类的存款与贷款以及全面的证券业务等。 始终采用全能型模式的国家以德国、奥地利和瑞士等国为代表。 7.职能分工型模式我们称之为分业经营、分业监管:能型模式则称之为混业 经营、混业监管。 七、商业银行的组织制度 (①)单元银行制度、单一银行制度: (2)总分行制度、分支行制度: (3)代理行制度: (④)银行控股公司制度: (⑤)连锁银行制度. 八、中国存款货币银行的类型和组织 1995年,我因明确了对金融业实行“分业经营,分业管理”的体制:目前我国 存款货币银行均属职能分工型。组织形式上,国有独资商业银行及其他商业银行 都实行总分行制,代理业务在各行之间相当普遍。一些地方性商业银行,在外地 设立分支机构,需专门核准。 第2页共16页

第八章 第 2 页 共 16 页 六、西方商业银行的类型 1. 按资本所有权划分,可将商业银行分为私人的、股份的以及国家所有三种。 2.按业务覆盖地域划分,可将商业银行分为地方性银行、区域性银行、全国性 银行和国际性银行。 3. 按经营模式可将商业银行分为职能分工型银行和全能型银行。 西方商业银行的类型 4. 职能分工型商业银行的存在,是由于对金融机构实施职能分工管理。职能 分工管理的基本特点是: 法律限定金融机构必须分门别类,各有专司:有专营长期金融的,有专营短 期金融的;有专营有价证券买卖的,有专营信托业务的,等等。 5. 职能分工体制下的商业银行,与其他金融机构的最大差别在于: (1)只有商业银行能够吸收使用支票的活期存款; (2)商业银行一般以发放 1 年以下的短期工商信贷为其主要业务。 美国、日本等国家的商业银行在大危机后长达 60 多年的时间里都采用这种模 式。 6. 全能型商业银行,又称综合型商业银行,可以经营一切银行业务,包括各 种期限和种类的存款与贷款以及全面的证券业务等。 始终采用全能型模式的国家以德国、奥地利和瑞士等国为代表。 7. 职能分工型模式我们称之为分业经营、分业监管;能型模式则称之为混业 经营、混业监管。 七、商业银行的组织制度 ⑴单元银行制度、单一银行制度; ⑵总分行制度、分支行制度; ⑶代理行制度; ⑷银行控股公司制度; ⑸连锁银行制度. 八、中国存款货币银行的类型和组织 1995 年,我国明确了对金融业实行“分业经营,分业管理”的体制;目前我国 存款货币银行均属职能分工型。组织形式上,国有独资商业银行及其他商业银行 都实行总分行制,代理业务在各行之间相当普遍。一些地方性商业银行,在外地 设立分支机构,需专门核准

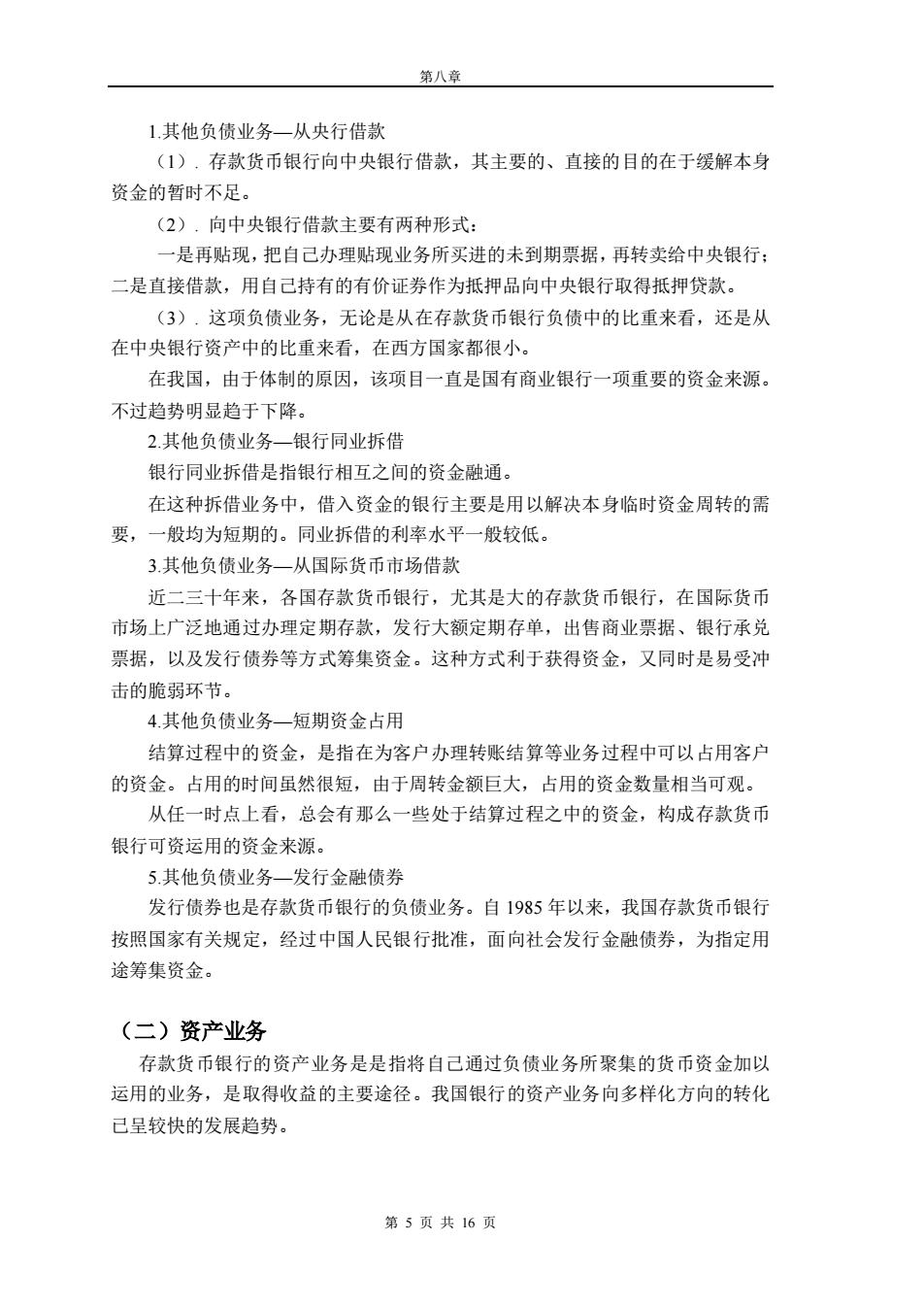

第八章 第二节存款货币银行的负债业务 一、负债业务 (一)概述 1.负债业务是指形成其资金来源的业务。 2.全部资金来源包括: (1)自有资金: (2)吸收的外来资金。 3.自有资金包括:成立时发行股票所筹集的股份资本,公积金和未分配的利润。 这些统称权益资本。一般说来,存款货币银行资金来源中的自有资金所占比重很 小,不过却是吸收外来资金的基础。 4.外来资金的形成渠道主要是 吸收存款,向中央银行借款,向其他银行和货币市场拆借及从国际货币市场 借款等:其中又以吸收存款为主。 (二)吸收存款 1.吸收存款的业务是银行接受客户存入的货币款项,存款人可随时或按约定 时间支取款项的一种信用业务。这是银行的传统业务,在负债业务中占有最主要 的地位: 2.吸收存款是银行与生俱来的基本特征。 3.活期存款,指那些可以由存户随时存取的存款。存入这种存款的,主要是 用于交易和支付的款项。这种存款,支用时须使用银行规定的支票,因而又有支 票存款之称。 4.定期存款,指那些具有确定的到期期限才准提取的存款。 存入这种存款的是近期暂不支用和作为价值储存的款项。20世纪60年代以来, 银行为了更广泛地吸收存款,推出了“可转让”的定期存单,这种存单于到期日前可 在货币市场上转让买卖。 5.储蓄存款,是针对居民个人积蓄货币之需所开办的一种存款业务。 这种存款通常由银行发给存户存折,一般不能据此签发支票,支用时只能提 取现金或转入存户的活期存款账户。 储蓄存款定期居多,但无论定期、活期,都支付利息,只是利率高低有别。 存款结构 第3页共16页

第八章 第 3 页 共 16 页 第二节 存款货币银行的负债业务 一、负债业务 (一)概述 1. 负债业务是指形成其资金来源的业务。 2. 全部资金来源包括: ⑴自有资金; ⑵吸收的外来资金。 3.自有资金包括:成立时发行股票所筹集的股份资本,公积金和未分配的利润。 这些统称权益资本。一般说来,存款货币银行资金来源中的自有资金所占比重很 小,不过却是吸收外来资金的基础。 4. 外来资金的形成渠道主要是: 吸收存款,向中央银行借款,向其他银行和货币市场拆借及从国际货币市场 借款等;其中又以吸收存款为主。 (二)吸收存款 1. 吸收存款的业务是银行接受客户存入的货币款项,存款人可随时或按约定 时间支取款项的一种信用业务。这是银行的传统业务,在负债业务中占有最主要 的地位; 2. 吸收存款是银行与生俱来的基本特征 。 3. 活期存款,指那些可以由存户随时存取的存款。存入这种存款的,主要是 用于交易和支付的款项。这种存款,支用时须使用银行规定的支票,因而又有支 票存款之称。 4. 定期存款,指那些具有确定的到期期限才准提取的存款。 存入这种存款的是近期暂不支用和作为价值储存的款项。20世纪60年代以来, 银行为了更广泛地吸收存款,推出了“可转让”的定期存单,这种存单于到期日前可 在货币市场上转让买卖。 5. 储蓄存款,是针对居民个人积蓄货币之需所开办的一种存款业务。 这种存款通常由银行发给存户存折,一般不能据此签发支票,支用时只能提 取现金或转入存户的活期存款账户。 储蓄存款定期居多,但无论定期、活期,都支付利息,只是利率高低有别。 存款结构

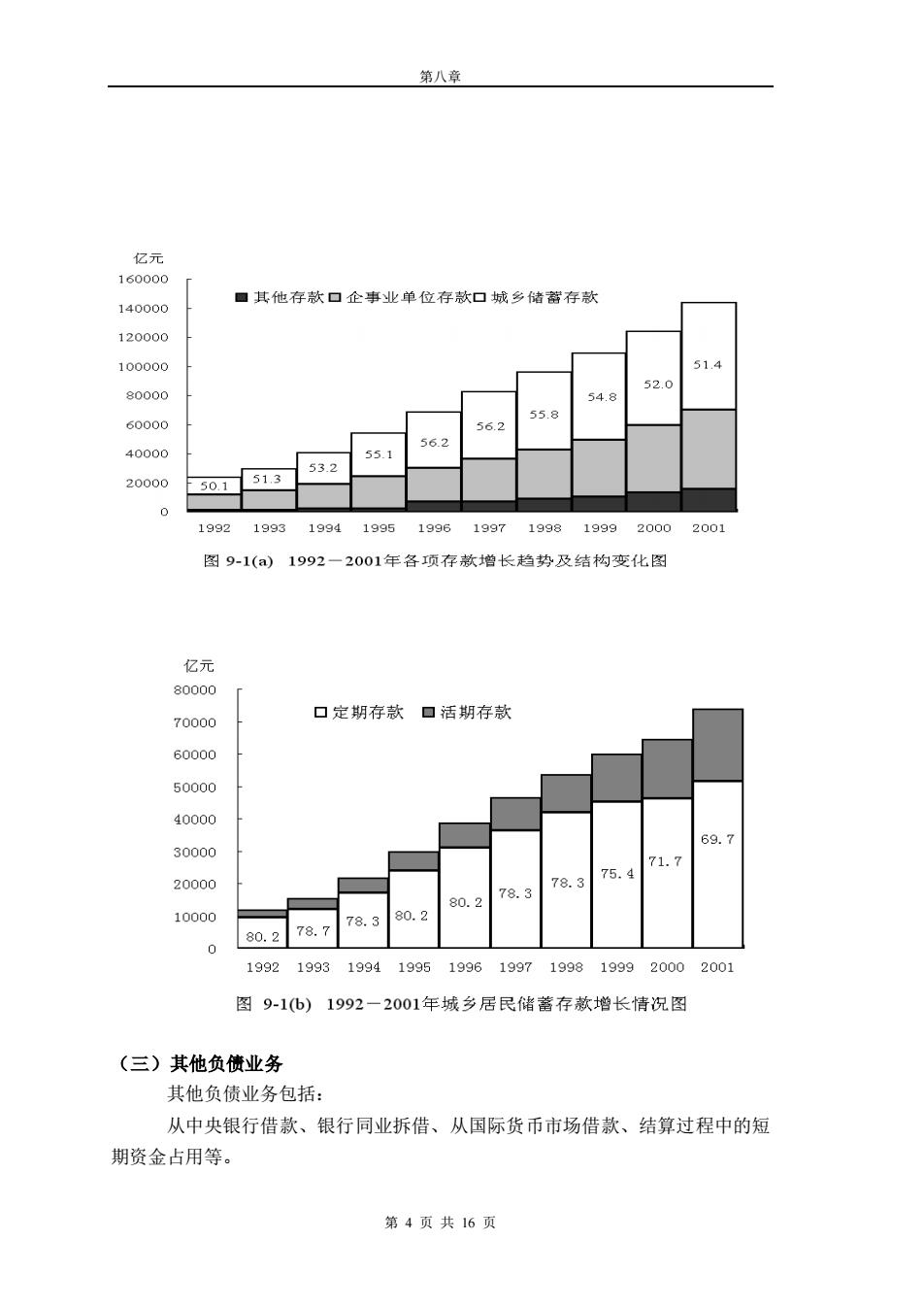

第八章 亿元 160000 140000 ■其他存款口企事业单位存款口城乡储蓄存款 120000 100000 51.4 0000 52.g 548 60000 562 5 40000 56. 532 55.1 0000 51.3 50.1 992 1993 19941995 1996 1997 19981999 200c 2001 图9-1(a)1992 -2001年各项存款增长趋势及结构变化图 亿元 80000 70000 口定期存款口活期存款 60000 50000 40000 3000g 69. 71. 2000 75.4 8. 0. 10000 80.27 8.7 1992199319941995199619971998199920002001 图9-1(b)1992一2001年城乡居民储蓄存款增长情况图 (三)其他负债业务 其他负债业务包括: 从中央银行借款、银行同业拆借、从国际货币市场借款、结算过程中的短 期资金占用等。 第4页共16页

第八章 第 4 页 共 16 页 (三)其他负债业务 其他负债业务包括: 从中央银行借款、银行同业拆借、从国际货币市场借款、结算过程中的短 期资金占用等

第八章 1其他负债业务一从央行借款 (1),存款货币银行向中央银行借款,其主要的、直接的目的在于缓解本身 资金的暂时不足。 (2),向中央银行借款主要有两种形式: 一是再贴现,把自己办理贴现业务所买进的未到期票据,再转卖给中央银行: 二是直接借款,用自己持有的有价证券作为抵押品向中央银行取得抵押贷款。 (3).这项负债业务,无论是从在存款货币银行负债中的比重来看,还是从 在中央银行资产中的比重来看,在西方国家都很小。 在我国,由于体制的原因,该项目一直是国有商业银行一项重要的资金来源。 不讨趋势明显趋于下降。 2其他负债业务一银行同业拆借 银行同业拆借是指银行相互之间的资金融通。 在这种拆借业务中,借入资金的银行主要是用以解决本身临时资金周转的需 要,一般均为短期的。同业拆借的利率水平一般较低。 3.其他负债业务一从国际货币市场借款 近二三十年来,各国存款货币银行,尤其是大的存款货币银行,在国际货币 市场上广泛地通过办理定期存款,发行大额定期存单,出售商业票据、银行承兑 票据,以及发行债券等方式筹集资金。这种方式利于获得资金,又同时是易受冲 击的脆弱环节。 4.其他负债业务一短期资金占用 结算过程中的资金,是指在为客户办理转账结算等业务过程中可以占用客户 的资金。占用的时间虽然很短,由于周转金额巨大,占用的资金数量相当可观。 从任一时点上看,总会有那么一些处于结算过程之中的资金,构成存款货币 银行可资运用的资金来源。 5其他负债业务一发行金融债券 发行债券也是存款货币银行的负债业务。自1985年以来,我国存款货币银行 按照国家有关规定,经过中国人民银行批准,面向社会发行金融债券,为指定用 途筹集资金 (二)资产业务 存款货币银行的资产业务是是指将自己通过负债业务所聚集的货币资金加以 运用的业务,是取得收益的主要途径。我国银行的资产业务向多样化方向的转化 已呈较快的发展趋势 第5页共16页

第八章 第 5 页 共 16 页 1.其他负债业务—从央行借款 (1). 存款货币银行向中央银行借款,其主要的、直接的目的在于缓解本身 资金的暂时不足。 (2). 向中央银行借款主要有两种形式: 一是再贴现,把自己办理贴现业务所买进的未到期票据,再转卖给中央银行; 二是直接借款,用自己持有的有价证券作为抵押品向中央银行取得抵押贷款。 (3). 这项负债业务,无论是从在存款货币银行负债中的比重来看,还是从 在中央银行资产中的比重来看,在西方国家都很小。 在我国,由于体制的原因,该项目一直是国有商业银行一项重要的资金来源。 不过趋势明显趋于下降。 2.其他负债业务—银行同业拆借 银行同业拆借是指银行相互之间的资金融通。 在这种拆借业务中,借入资金的银行主要是用以解决本身临时资金周转的需 要,一般均为短期的。同业拆借的利率水平一般较低。 3.其他负债业务—从国际货币市场借款 近二三十年来,各国存款货币银行,尤其是大的存款货币银行,在国际货币 市场上广泛地通过办理定期存款,发行大额定期存单,出售商业票据、银行承兑 票据,以及发行债券等方式筹集资金。这种方式利于获得资金,又同时是易受冲 击的脆弱环节。 4.其他负债业务—短期资金占用 结算过程中的资金,是指在为客户办理转账结算等业务过程中可以占用客户 的资金。占用的时间虽然很短,由于周转金额巨大,占用的资金数量相当可观。 从任一时点上看,总会有那么一些处于结算过程之中的资金,构成存款货币 银行可资运用的资金来源。 5.其他负债业务—发行金融债券 发行债券也是存款货币银行的负债业务。自 1985 年以来,我国存款货币银行 按照国家有关规定,经过中国人民银行批准,面向社会发行金融债券,为指定用 途筹集资金。 (二)资产业务 存款货币银行的资产业务是是指将自己通过负债业务所聚集的货币资金加以 运用的业务,是取得收益的主要途径。我国银行的资产业务向多样化方向的转化 已呈较快的发展趋势