第十章 第十章现代货币的创造机制 第一节现代的货币都是信用货币 一、现代经济生活中的货币都是信用货币 1.信用货币替代金属货币的过程,早就萌芽于古老的信用工具之中: 这一过程的不可逆转决定于商品经济覆盖整个经济生活,也即资本主义生产 方式的勃兴和发展: 这一过程的最终完成则是在经历了几百年之后的20世纪。 2.现代的信用货币: ()最早的典型形态是银行券:硬币的发行通常统一于中央银行,也属信用货 币: (②)银行活期存款(活期存款的种种不同的名称): (③)定期存款和居民在银行的储蓄存款。 3.直至进入20世纪,人们才意识到,如果不把定期存款和居民在银行的储蓄 存款视为货币的存在形态,微观主体的货币持有量和宏观调控中的货币供给就是 不完整的。 生活中,定期存款、储蓄存款与活期存款,存款与银行券,它们之间时时相 互转化,它们之间的界限也不断被打破。这些现象说明,必须把它们视为同质的 货币才符合实际。 4.所有以银行信用为基础的货币,除钞票和硬币外,MF概称之为存款货 币”。 5.今天的货币形态极其多样,很难一一列举,而且变化迅速。但无论如何, 无一例外地都是信用货币。 二、信用货币与债权债务网 1.形形色色的信用货币之所以成为流通中货币的统治形态,是与信用这种经 济联系全面覆盖经济生活紧密相关的。 2.现代经济生活,所有经济行为主体都由债权债务关系联结在一起,并在债 权债务的网络中进行运作。所以,用信用的支付工具实现债权债务的消长和转移 势所必然。 三、债权债务文书是货币的载体 债权债务,绝大部分是以一定的文书形式来体现并具备由法律规范的确定形 式,如票据、银行券、各种存款、贷款、各种公债、公司债等。其中,很容易当 第1页共13页

第十章 第 1 页 共 13 页 第十章 现代货币的创造机制 第一节 现代的货币都是信用货币 一、现代经济生活中的货币都是信用货币 1. 信用货币替代金属货币的过程,早就萌芽于古老的信用工具之中; 这一过程的不可逆转决定于商品经济覆盖整个经济生活,也即资本主义生产 方式的勃兴和发展; 这一过程的最终完成则是在经历了几百年之后的 20 世纪。 2. 现代的信用货币: ⑴最早的典型形态是银行券;硬币的发行通常统一于中央银行,也属信用货 币; ⑵银行活期存款(活期存款的种种不同的名称); ⑶定期存款和居民在银行的储蓄存款。 3. 直至进入 20 世纪,人们才意识到,如果不把定期存款和居民在银行的储蓄 存款视为货币的存在形态,微观主体的货币持有量和宏观调控中的货币供给就是 不完整的。 生活中,定期存款、储蓄存款与活期存款,存款与银行券,它们之间时时相 互转化,它们之间的界限也不断被打破。这些现象说明,必须把它们视为同质的 货币才符合实际。 4. 所有以银行信用为基础的货币,除钞票和硬币外,IMF 概称之为“存款货 币”。 5. 今天的货币形态极其多样,很难一一列举,而且变化迅速。但无论如何, 无一例外地都是信用货币。 二、信用货币与债权债务网 1. 形形色色的信用货币之所以成为流通中货币的统治形态,是与信用这种经 济联系全面覆盖经济生活紧密相关的。 2. 现代经济生活,所有经济行为主体都由债权债务关系联结在一起,并在债 权债务的网络中进行运作。所以,用信用的支付工具实现债权债务的消长和转移 势所必然。 三、债权债务文书是货币的载体 债权债务,绝大部分是以一定的文书形式来体现并具备由法律规范的确定形 式,如票据、银行券、各种存款、贷款、各种公债、公司债等。其中,很容易当

第十章 作债权债务转移工具的规范文书,特别是银行信用文书,自然而然地成为代替贵 金属流通的理想货币形态。 四、货币的金属载体之最后否定 1.在社会经济发展的历史中,金属货币的流通是极大的进步。但随着商品货 币关系的不断发展,金属货币的流通也成为社会的沉重负担: 需要极大的社会成本一由社会负担的纯流通费用。 面对经济的迅速发展,单靠贵金属作为货币,无法满足对货币的需求。 2.谁能取代金属货币? 国家凭借其政治强力发行用纸(也曾有用布帛等材料)印制的钞票一纸 币,不利于资本主义经济的发展。 最终取代金属货币的是信用货币。 第2页共13页

第十章 第 2 页 共 13 页 作债权债务转移工具的规范文书,特别是银行信用文书,自然而然地成为代替贵 金属流通的理想货币形态。 四、货币的金属载体之最后否定 1. 在社会经济发展的历史中,金属货币的流通是极大的进步。但随着商品货 币关系的不断发展,金属货币的流通也成为社会的沉重负担: 需要极大的社会成本——由社会负担的纯流通费用。 面对经济的迅速发展,单靠贵金属作为货币,无法满足对货币的需求。 2. 谁能取代金属货币? 国家凭借其政治强力发行用纸(也曾有用布帛等材料)印制的钞票——纸 币,不利于资本主义经济的发展。 最终取代金属货币的是信用货币

第十章 第二节存款货币的创造 一、现代银行功能—创造存款货币 银行,在其调剂货币资金余缺和组织客户相互结算的基础上,发展了发行银 行券和创造存款货币的功能。 由于银行券的发行权已集中于中央银行,所以,现代商业银行创造货币的功 能集中体现为创造存款货币。 二、原始存款和派生存款 1.原始存款与派生存款这一对范畴,在金属铸币流通的条件下即已存在。 2.在支票存款和转账结算的基础上,出现了具有如下特点的经济行为: ()客户把铸币存入银行之后,并不一定再把铸币全数提出:从银行取得贷款 的客户也通常是要求把贷给的款项记入自己的存款账户。 当他们的存款账户上存有款项时,既可在提取铸币,又可开出支票履行支付 义务。 (2)取得支票,往往并不提取铸币,而是委托往来银行代收并把收来的款项记 入自己的存款账户。 (3)各个银行,由于自己的客户开出支票,因而应该付出款项,同时由于自己 客户交来支票委托收款,因而有应该收入的款项。应付款、应收款的金额很大, 但两者的差额通常却较小。 (④)各个银行保存铸币的需要归结为二:一是客户从存款中提取铸币:二是结 清支票结算中应收应付的差额。 在长期的经营活动中,银行认识到:铸币的需要,相对于存款额来说,只是 其一部分,而且比例关系相对稳定。只要按存款的一定百分比保持铸币库存即可 应付顾客对于铸币的需要。 3.在这样的特征经济行为之下,出现如下过程: (1)设A银行吸收到客户存入10000元铸币:根据经验,保存相当于存款额20% 的铸币即足以应付日常提取铸币需要。那么,A银行即可把8000元铸币贷给乙。 A银行的资产负债状况如下: (2)乙将8000元铸币支付给丙,丙把铸币存入自己的往来银行B,按照同样的 考虑,B银行留下20%的铸币即1600元,其余6400元铸币贷给客户丁。这时, B银行的资产负债状况如下: 第3页共13页

第十章 第 3 页 共 13 页 第二节 存款货币的创造 一、现代银行功能——创造存款货币 银行,在其调剂货币资金余缺和组织客户相互结算的基础上,发展了发行银 行券和创造存款货币的功能。 由于银行券的发行权已集中于中央银行,所以,现代商业银行创造货币的功 能集中体现为创造存款货币。 二、原始存款和派生存款 1. 原始存款与派生存款这一对范畴,在金属铸币流通的条件下即已存在。 2. 在支票存款和转账结算的基础上,出现了具有如下特点的经济行为: ⑴客户把铸币存入银行之后,并不一定再把铸币全数提出;从银行取得贷款 的客户也通常是要求把贷给的款项记入自己的存款账户。 当他们的存款账户上存有款项时,既可在提取铸币,又可开出支票履行支付 义务。 ⑵取得支票,往往并不提取铸币,而是委托往来银行代收并把收来的款项记 入自己的存款账户。 ⑶各个银行,由于自己的客户开出支票,因而应该付出款项,同时由于自己 客户交来支票委托收款,因而有应该收入的款项。应付款、应收款的金额很大, 但两者的差额通常却较小。 ⑷各个银行保存铸币的需要归结为二:一是客户从存款中提取铸币;二是结 清支票结算中应收应付的差额。 在长期的经营活动中,银行认识到:铸币的需要,相对于存款额来说,只是 其一部分,而且比例关系相对稳定。只要按存款的一定百分比保持铸币库存即可 应付顾客对于铸币的需要。 3. 在这样的特征经济行为之下,出现如下过程: ⑴设 A 银行吸收到客户存入 10 000 元铸币;根据经验,保存相当于存款额 20% 的铸币即足以应付日常提取铸币需要。那么,A 银行即可把 8 000 元铸币贷给乙。 A 银行的资产负债状况如下: ⑵乙将 8 000 元铸币支付给丙,丙把铸币存入自己的往来银行 B,按照同样的 考虑,B 银行留下 20%的铸币即 1 600 元,其余 6 400 元铸币贷给客户丁。这时, B 银行的资产负债状况如下:

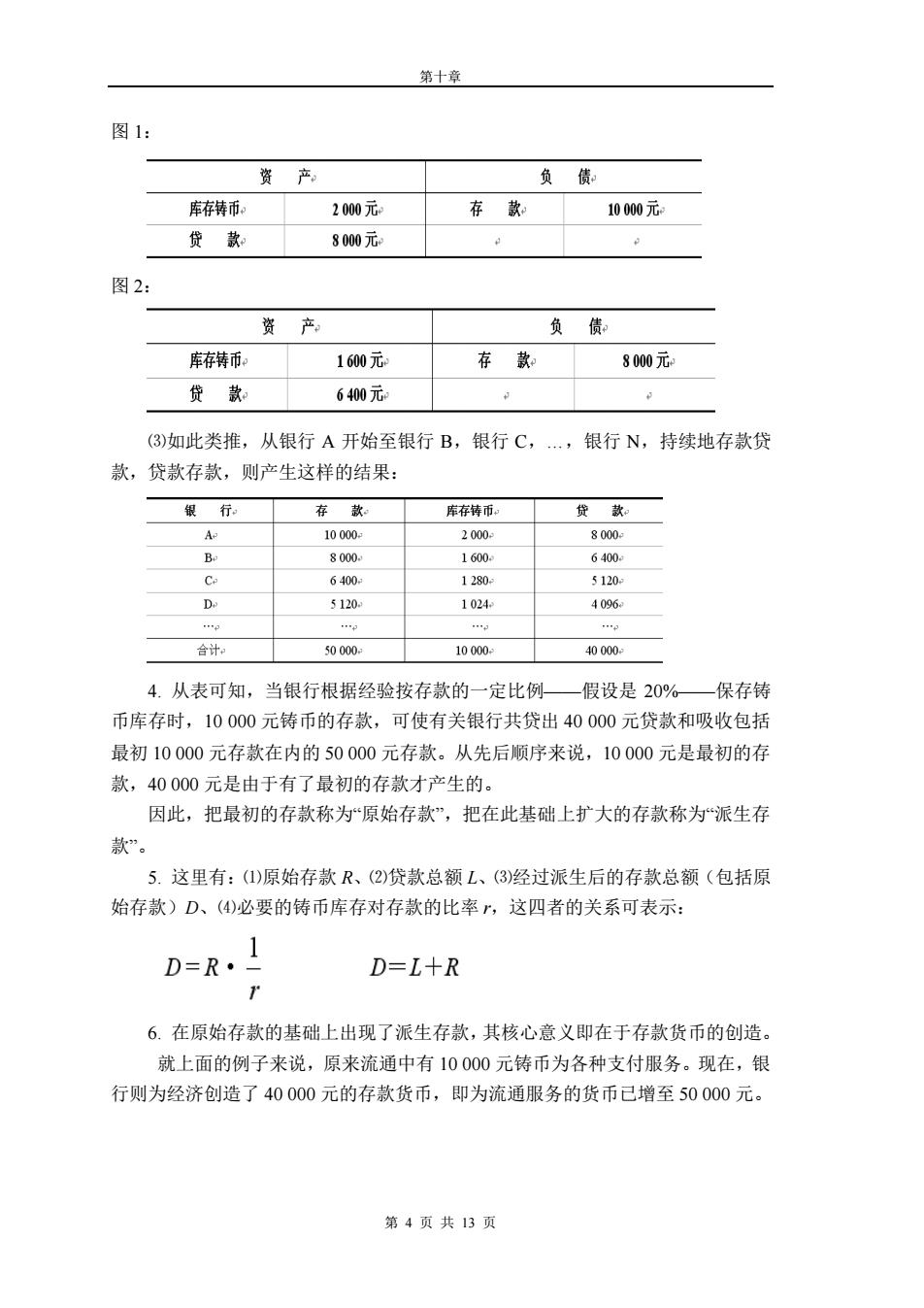

第十章 图1: 、产 负债 库存铸币 200元 存款 10000元 贷款 8000元 图2: 咨 产 负债 库存转币。 1600元 存款 800元 贷款 6400元 (3)如此类推,从银行A开始至银行B,银行C,银行N,持续地存款贷 款,贷款存款,则产生这样的结果: 银行: 存款 库存特币。 贷款。 A 1000- 2000 800- 800 1600. 6400 6400 1380 41302 5120 1024 4096 合计 s000 1000 400 4.从表可知,当银行根据经验按存款的一定比例一假设是20%一保存铸 币库存时,10000元铸币的存款,可使有关银行共贷出40000元贷款和吸收包括 最初10000元存款在内的50000元存款。从先后顺序来说,10000元是最初的有 款,40000元是由于有了最初的存款才产生的。 因此,把最初的存款称为“原始存款”,把在此基础上扩大的存款称为派生存 款”。 5.这里有:()原始存款R、(2)贷款总额L、(3经过派生后的存款总额(包括原 始存款)D、(④)必要的铸币库存对存款的比率,这四者的关系可表示: D=R.I D=L十R 6.在原始存款的基础上出现了派生存款,其核心意义即在于存款货币的创造。 就上面的例子来说,原来流通中有10000元铸币为各种支付服务。现在,银 行则为经济创造了40000元的存款货币,即为流通服务的货币己增至50000元。 第4页共13页

第十章 第 4 页 共 13 页 图 1: 图 2: ⑶如此类推,从银行 A 开始至银行 B,银行 C,.,银行 N,持续地存款贷 款,贷款存款,则产生这样的结果: 4. 从表可知,当银行根据经验按存款的一定比例——假设是 20%——保存铸 币库存时,10 000 元铸币的存款,可使有关银行共贷出 40 000 元贷款和吸收包括 最初 10 000 元存款在内的 50 000 元存款。从先后顺序来说,10 000 元是最初的存 款,40 000 元是由于有了最初的存款才产生的。 因此,把最初的存款称为“原始存款”,把在此基础上扩大的存款称为“派生存 款”。 5. 这里有:⑴原始存款 R、⑵贷款总额 L、⑶经过派生后的存款总额(包括原 始存款)D、⑷必要的铸币库存对存款的比率 r,这四者的关系可表示: 6. 在原始存款的基础上出现了派生存款,其核心意义即在于存款货币的创造。 就上面的例子来说,原来流通中有 10 000 元铸币为各种支付服务。现在,银 行则为经济创造了 40 000 元的存款货币,即为流通服务的货币已增至 50 000 元

第十章 三、现代金融体制下的存款货币创造 1.现代生活中相当于铸币的现金是中央银行垄断发行的银行券。银行对于吸 收的存款要准备一部分银行券,以保持存款的客户提取现金。这与铸币流通时要 保有一部分铸币以备提取铸币的意义一样。 但支票结算中银行之间的应收应付差额则已完全不需要用银行券结情。由于 各个存款货币银行均在中央银行开有存款账户,所以应收应付差额的结算只需要 通过银行在中央银行的存款账户进行划转。 2.各银行在中央银行的存款称作准备存款。通常由国家规定,银行在中央银 行的准备存款对该银行所吸收的存款总额的比率。这种比率叫法定准备率。 3.如果暂不考虑顾客从存款提取银行券,则有一个无现金的支付流转模型。 在这个模型下,存款货币创造怎样开始? “原始存款”?来源可以是存款货币银行从中央银行借款:可以是客户收到 张中央银行的支票 一比如由国库开出的拨款支票 —并委托自己的往来银行收 款:也可能是客户向存款货币银行出售外汇并形成存款,而银行把外汇售与中央 银行并形成准备存款,等等。 4.举例: (1)假设A银行的客户甲收到一张中央银行的支票,金额为10000 A银行的资产负债状况O -10000元 资产 负债 在中央银行的准备存款10000元 甲客户存款 1000元 (2)A银行吸收了存款,从而有条件贷款。设法定准备率仍为20%,则A银行 针对吸收的这笔存款的法定准备金不得低于2000元。如果A银行向客户乙提供 贷款,按最高可贷数额是8000元,则A银行的资产负债状况如下: (3)当乙向B银行的客户丙用支票支付8000元,而丙委托B银行收款后,A银 行、B银行的资产负债状况如下: A额行的资产负债状况② 贺产 负债 在中央银行的准备存款1000元 甲客户存款 10000元 贷款 80元 乙客户存款 800元 第5页共13页

第十章 第 5 页 共 13 页 三、现代金融体制下的存款货币创造 1. 现代生活中相当于铸币的现金是中央银行垄断发行的银行券。银行对于吸 收的存款要准备一部分银行券,以保持存款的客户提取现金。这与铸币流通时要 保有一部分铸币以备提取铸币的意义一样。 但支票结算中银行之间的应收应付差额则已完全不需要用银行券结清。由于 各个存款货币银行均在中央银行开有存款账户,所以应收应付差额的结算只需要 通过银行在中央银行的存款账户进行划转。 2. 各银行在中央银行的存款称作准备存款。通常由国家规定,银行在中央银 行的准备存款对该银行所吸收的存款总额的比率。这种比率叫法定准备率。 3. 如果暂不考虑顾客从存款提取银行券,则有一个无现金的支付流转模型。 在这个模型下,存款货币创造怎样开始? “原始存款”?来源可以是存款货币银行从中央银行借款;可以是客户收到一 张中央银行的支票——比如由国库开出的拨款支票——并委托自己的往来银行收 款;也可能是客户向存款货币银行出售外汇并形成存款,而银行把外汇售与中央 银行并形成准备存款,等等。 4. 举例: ⑴假设 A 银行的客户甲收到一张中央银行的支票,金额为 10 000 元;客户甲委托 A 银行收款。从而 A 银行在中央银行的准备存款增加 10 000 元, 而甲在 A 银行账户上的存款等额增加 10 000 元。 ⑵A 银行吸收了存款,从而有条件贷款。设法定准备率仍为 20%,则 A 银行 针对吸收的这笔存款的法定准备金不得低于 2 000 元。如果 A 银行向客户乙提供 贷款,按最高可贷数额是 8 000 元,则 A 银行的资产负债状况如下: ⑶当乙向 B 银行的客户丙用支票支付 8 000 元,而丙委托 B 银行收款后,A 银 行、B 银行的资产负债状况如下: