留存收益资本成本 留存收益(retained earnings)税后利润扣除股利分 配、利润分配后的盈余公积和未分配利润之和。 盈余公积资本成本可視為一種機會成本,因股東可以 将所拿到的盈余投資其他資產獲取预期報酬率。所以 公司留存盈利而不以股利形式發放,用於公司內部的 投資项目,其报酬率必須高于股東自行投资于其他資 產上的必要報酬,否則股東財富勢必蒙受机会損失。 所以留存收益的成本相當於普通股的必要報酬率,计 算办法同普通股资本成本,但没有筹资费用。 5-16

5-16 留存收益资本成本 留存收益(retained earnings)税后利润扣除股利分 配、利润分配后的盈余公积和未分配利润之和。 盈余公积资本成本可視為一種機會成本,因股東可以 將所拿到的盈余投資其他資產獲取预期報酬率。所以 公司留存盈利而不以股利形式發放,用於公司內部的 投資项目,其报酬率必須高于股東自行投資于其他資 產上的必要報酬,否則股東財富勢必蒙受机会損失。 所以留存收益的成本相當於普通股的必要報酬率,计 算办法同普通股资本成本,但没有筹资费用

加权平均资本成本(Neighted Average Cost of Capital,WACC) WACC為各種不同資金來源之資金成本,按各類資 金佔公司總資本比例加權平均所得之平均成本 WACC-k+w,k++w,k=∑wk w1+w2++wn=1 5-17

5-17 1 1 2 2 1 1 2 WACC= ... ... 1 n n n i i i n w k w k w k w k w w w = + + + = + + + = 加权平均资本成本 (Weighted Average Cost of Capital, WACC) WACC為各種不同資金來源之資金成本,按各類資 金佔公司總資本比例加權平均所得之平均成本

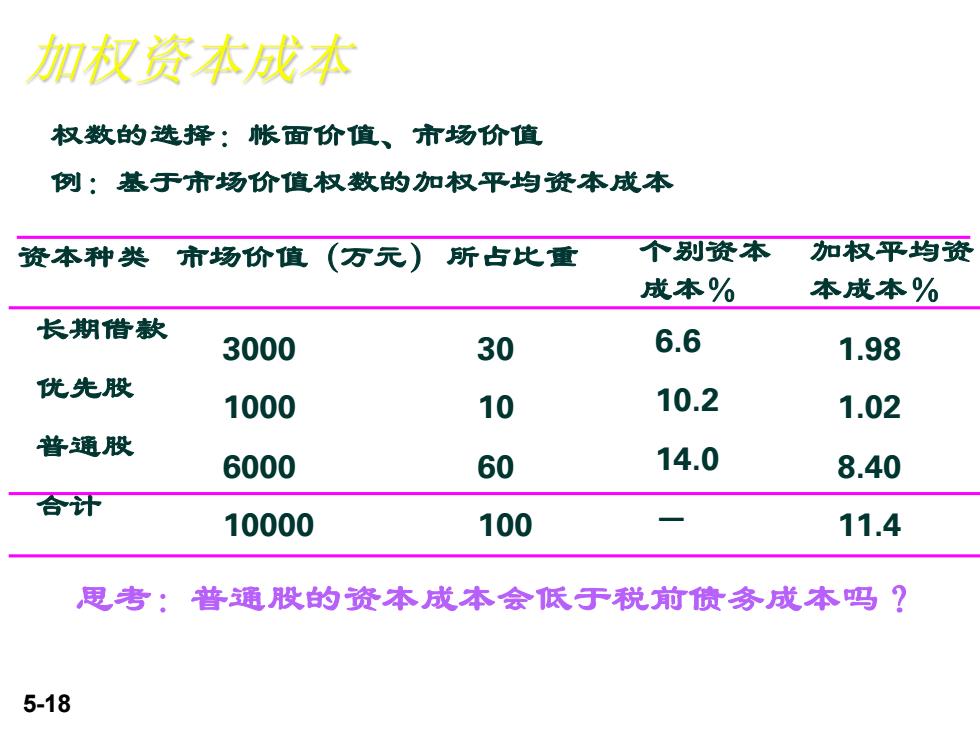

加权资本成本 权数的选择:帐面价值、市场价值 例:基于市场价值权数的加权平均资本成本 资本种类市场价值(万元), 所占比重 个别资本 加权平均资 成本% 本成本% 长期借款 3000 30 6.6 1.98 优先股 1000 10 10.2 1.02 普通股 6000 60 14.0 8.40 合计 10000 100 一 11.4 思考:普通股的资本成本会低于税前偾务成本吗? 5-18

5-18 加权资本成本 权数的选择:帐面价值、市场价值 例:基于市场价值权数的加权平均资本成本 资本种类 市场价值(万元) 所占比重 个别资本 成本% 加权平均资 本成本% 长期借款 优先股 普通股 合计 3000 1000 6000 10000 30 10 60 100 6.6 10.2 14.0 — 1.98 1.02 8.40 11.4 思考:普通股的资本成本会低于税前债务成本吗?

空港股份06年的资本成本(1) 财务费用:515万元,后三个季度的资本化利息768.4万 元(资本化率分别为5.76%15.78%15.84%); 付息债务平均余额:短期24900万元,长期12000万元; 偾务资本成本(简化计算) 52a670003x1-390 =2.80% 股权资本成本(CAPM模型): Ke=2.1%+(6%-2.1%)x0.83=5.3% 实际上,空港股份在2005、06年分别发放了0.2元/股和 0.12元/股的现金股利后,在没有其他的分红行为。所以 真实的股权资本成本要低。 5-19

5-19 空港股份06年的资本成本(1) 财务费用:515万元,后三个季度的资本化利息768.4万 元(资本化率分别为5.76%\5.78%\5.84%); 付息债务平均余额:短期24900万元,长期12000万元; 债务资本成本(简化计算) 股权资本成本(CAPM模型): Ke=2.1%+(6%-2.1%)x0.83=5.3% 实际上,空港股份在2005、06年分别发放了0.2元/股和 0.12元/股的现金股利后,在没有其他的分红行为。所以 真实的股权资本成本要低。 515+768.4×4/3 24900+12000 x (1-33%) =2.80%

空港股份06年的资本成本(2) 加权资本成本 空港股份资本总额105600万元 资本类型 总额 占资本总额比例 资本成本 加权值 付息债务总额 34900万元 33% 2.80% 0.92% 股权资本总额 47700万元 49% 5.3% 2.60% 无息债务 19000方元 186 0 0 加权资本成本=0.92%2.60%3.52% 5-20

5-20 空港股份06年的资本成本(2) 加权资本成本 空港股份资本总额105600万元 付息债务总额 34900万元 33% 2.80% 0.92% 资本类型 总额 占资本总额比例 资本成本 加权值 股权资本总额 47700万元 49% 5.3% 2.60% 无息债务 19000万元 18% 0 0 加权资本成本=0.92%+2.60%=3.52%