(第五章固定资产投资) 一、判断题 1.对现金、应收账款、存货、短期有价证券的投资都属于短期投资。(V) 2原有固定资产的变价收入是指固定资产更新时变卖原有固定资产所得的现金收入,不用考虑净残值的影响,( 3进行长期投资决策时,如果某一备选方案净现值比较小,那么该方案内含报酬率也相对较低。(×) 4.固定资产投资方案的内含报酬率并不一定只有一个。(】 5、在计算投资项目的现金流量时,经营期与固定资产的折旧年限或使用年限相同。(×) 6、初始投资额不同,采用IRR和NPV的方式可能会对项目做出不同的判断。(v) 7、在投资项目决策中,只要投资方案的投资利润大于零,该方案就是可行方案。(×) 二、单项选择题 1、某企业欲购进一套新设备,要支付400万元,该设备的使用寿命为4年,无残值采用直线法计提折旧。预计每年 可产生税前净利140万元如果所得税税率为40%,则回收期为(C)年。 A4.5B.2.9C.2.2D.3.2 2、下列不属于终结现金流量范畴的是(A)。 A.固定资产折旧B.固定资产残值收入 C.垫支流动资金的收回D.停止使用的土地的变价收入 3.投资决策评价方法中,对于互斥方案来说最好的评价方法是(A)。 A净现值法B获利指数法 C.内含报酬率法D.平均报酬率法 4、下列有关投资决策指标的各种说法中正确的是(C)。 A净现值法不但能够反映各种投资方案的净收益还能揭示各个投资方案本身能达到的实际报酬率 B.在只有一个备选方案的采纳与否决策中,净现值法与内含报酬率法得出的结果总是一致的 C获利指数可以看作1元的原始净投资渴望获得的现值净收益 D.在资本有限但是投资机会比较充足的情况下,净现值法也是优于获利指数法的 5、某投资项目原始投资为12万元,当年完工投产,有效期3年,每年可获得现金净流量4.6万元,则该项目内含报酬 率为(B)。 A.6.68%B.7.33%C7.68%D.8.32% 6,下列各项中,不影响项目内含报酬率的是(C)

(第五章固定资产投资) 一、判断题 1.对现金、应收账款、存货、短期有价证券的投资都属于短期投资。( ∨ ) 2.原有固定资产的变价收入是指固定资产更新时变卖原有固定资产所得的现金收入,不用考虑净残值的影响。( × ) 3.进行长期投资决策时,如果某一备选方案净现值比较小,那么该方案内含报酬率也相对较低。( × ) 4.固定资产投资方案的内含报酬率并不一定只有一个。( ∨ ) 5、在计算投资项目的现金流量时,经营期与固定资产的折旧年限或使用年限相同。( × ) 6、初始投资额不同,采用IRR和NPV的方式可能会对项目做出不同的判断。(∨ ) 7、在投资项目决策中,只要投资方案的投资利润大于零,该方案就是可行方案。(× ) 二、单项选择题 1、某企业欲购进一套新设备,要支付400万元,该设备的使用寿命为4年,无残值,采用直线法计提折旧。预计每年 可产生税前净利140万元,如果所得税税率为40%,则回收期为( C )年。 A.4.5 B.2.9 C.2.2 D.3.2 2、下列不属于终结现金流量范畴的是( A )。 A.固定资产折旧 B.固定资产残值收入 C.垫支流动资金的收回D.停止使用的土地的变价收入 3.投资决策评价方法中,对于互斥方案来说,最好的评价方法是( A )。 A.净现值法 B.获利指数法 C.内含报酬率法 D.平均报酬率法 4、下列有关投资决策指标的各种说法中正确的是( C )。 A.净现值法不但能够反映各种投资方案的净收益,还能揭示各个投资方案本身能达到的实际报酬率 B.在只有一个备选方案的采纳与否决策中,净现值法与内含报酬率法得出的结果总是一致的 C.获利指数可以看作1元的原始净投资渴望获得的现值净收益 D.在资本有限,但是投资机会比较充足的情况下,净现值法也是优于获利指数法的 5、某投资项目原始投资为12万元,当年完工投产,有效期3年,每年可获得现金净流量4.6万元,则该项目内含报酬 率为( B )。 A.6.68% B.7.33% C.7.68% D.8.32% 6.下列各项中,不影响项目内含报酬率的是( C )

A投资项目的预期使用年限B投资项目的营业现金流量 C企业要求的必要报酬率D投资项目的初始投资额 7、若净现值为负数,表明该投资项目(D)。 A它的投资报酬率小于零,不可行 B为亏损项目,不可行 C它的投资报酬率不一定小于零,因此也有可能是可行方案 D.它的投资报酬率没有达到预定的贴现率,不可行 8,某投资方案贴现率为18%时净现值为-3.17,贴现率为16%时,净现值为6.12万元则该方案的内含报酬率为( A.14.68%B.16.68%C.17.32%D.18.32% 9.、下列说法中不正确的是(D)。 A.内含报酬率是能够使未来现金流入量现值等于未来现金流出量现值的贴现率 B.内含报酬率是方案本身的投资报酬率 C.内含报酬率是使方案净现值等于零的贴现率 D.内含报酬率是使方案现值指数等于零的贴现率 10.已知某设备原值60000元,税法规定的残值率为10%,最终报废残值5000元,该公司所得税税率为25%,则该设 备最终报废由于残值带来的现金流入量为(A)元。 A.5250B.6000C.5000D.4600 11、某投资方案的年营业收入为10000元,年营业成本为6000元,年折旧额为1000元,所得税税率为33%,该方案 的每年营业现金流量为(C)元。 A.1680B.2680C.3680D.3990 12、已知某投资项目的原始投资额为100万元,建设期为2年,投产后第1-8年每年NCF=25万元,第9-10年 每年NCF=20万元。则该项目包括建设期的静态投资回收期为(C)年。 A.4 B.5 c.6 D.7 13.如果其他因素不变,一旦折现率提高,则下列指标中其数值将会变小的是(A)。 A.净现值

A.投资项目的预期使用年限 B.投资项目的营业现金流量 C.企业要求的必要报酬率 D.投资项目的初始投资额 7、若净现值为负数,表明该投资项目( D )。 A.它的投资报酬率小于零,不可行 B.为亏损项目,不可行 C.它的投资报酬率不一定小于零,因此也有可能是可行方案 D.它的投资报酬率没有达到预定的贴现率,不可行 8.某投资方案贴现率为18%时,净现值为-3.17,贴现率为16%时,净现值为6.12万元,则该方案的内含报酬率为( C )。 A.14.68% B.16.68% C.17.32% D.18.32% 9、下列说法中不正确的是( D )。 A.内含报酬率是能够使未来现金流入量现值等于未来现金流出量现值的贴现率 B.内含报酬率是方案本身的投资报酬率 C.内含报酬率是使方案净现值等于零的贴现率 D.内含报酬率是使方案现值指数等于零的贴现率 10.已知某设备原值60000元,税法规定的残值率为10%,最终报废残值5000元,该公司所得税税率为25%,则该设 备最终报废由于残值带来的现金流入量为( A )元。 A.5250 B.6000 C.5000 D.4600 11、某投资方案的年营业收入为10000元,年营业成本为6000元,年折旧额为1000元,所得税税率为33%,该方案 的每年营业现金流量为( C )元。 A.1680 B.2680 C.3680 D.3990 12、已知某投资项目的原始投资额为100万元,建设期为2年,投产后第1-8年每年NCF=25万元,第9-10年 每年NCF=20万元。则该项目包括建设期的静态投资回收期为(C)年。 A.4 B.5 C.6 D.7 13.如果其他因素不变,一旦折现率提高,则下列指标中其数值将会变小的是( A )。 A.净现值

B.投资利润率 C.内部报酬率 D.投资回收期 三、多项选择题 1、下列关于企业投资的说法中正确的是(ADE)。 A企业投资是提高企业价值的基本前提 B.企业投资仅指将闲置资金用于购买股票、债券等有价证券 C直接投资是指把资金投放于证券等金融资产,以便取得股利或利息收入的投资 D,企业投资是降低风险的重要方法 E按投资与企业生产经营的关系投资可分为直接投资和间接投资 2、下列各项投资属于短期投资的是(AD), A现金B.机器设备C预收账款 D.存货E无形资产 3、下列几个因素中影响内含报酬率的有DE)。 A银行存款利率B,银行贷款利率 C,企业必要投资报酬率D,投资项目有效年限 E初始投资额 4、在独立方案决策中,与净现值评估结论可能发生矛盾的评价指标是(BCDE)。 A现值指数B平均收益率 C投资回收期D,折现的投资回收期 E.内含报酬率 5对于同一投资方案,下列说法正确的是(ACD, A资本成本越高净现值越低 B.资本成本越高,净现值越高 C资本成本相当于内含报酬率时,净现值为零 D资本成本高于内含报酬率时,净现值小于零 E资本成本高于内含报酬率时,净现值大于零 6、下述现金流量中,属于经营活动现金流量的是(AD)。 A.购买商品

B.投资利润率 C.内部报酬率 D.投资回收期 三、多项选择题 1、下列关于企业投资的说法中正确的是(ADE )。 A.企业投资是提高企业价值的基本前提 B.企业投资仅指将闲置资金用于购买股票、债券等有价证券 C.直接投资是指把资金投放于证券等金融资产,以便取得股利或利息收入的投资 D.企业投资是降低风险的重要方法 E.按投资与企业生产经营的关系,投资可分为直接投资和间接投资 2、下列各项投资属于短期投资的是( AD )。 A.现金B.机器设备 C.预收账款 D.存货E.无形资产 3、下列几个因素中影响内含报酬率的有(DE )。 A.银行存款利率 B.银行贷款利率 C.企业必要投资报酬率D.投资项目有效年限 E.初始投资额 4、在独立方案决策中,与净现值评估结论可能发生矛盾的评价指标是( BCDE )。 A.现值指数 B.平均收益率 C.投资回收期D.折现的投资回收期 E.内含报酬率 5.对于同一投资方案,下列说法正确的是( ACD )。 A.资本成本越高,净现值越低 B.资本成本越高,净现值越高 C.资本成本相当于内含报酬率时,净现值为零 D.资本成本高于内含报酬率时,净现值小于零 E.资本成本高于内含报酬率时,净现值大于零 6、下述现金流量中,属于经营活动现金流量的是( AD )。 A.购买商品

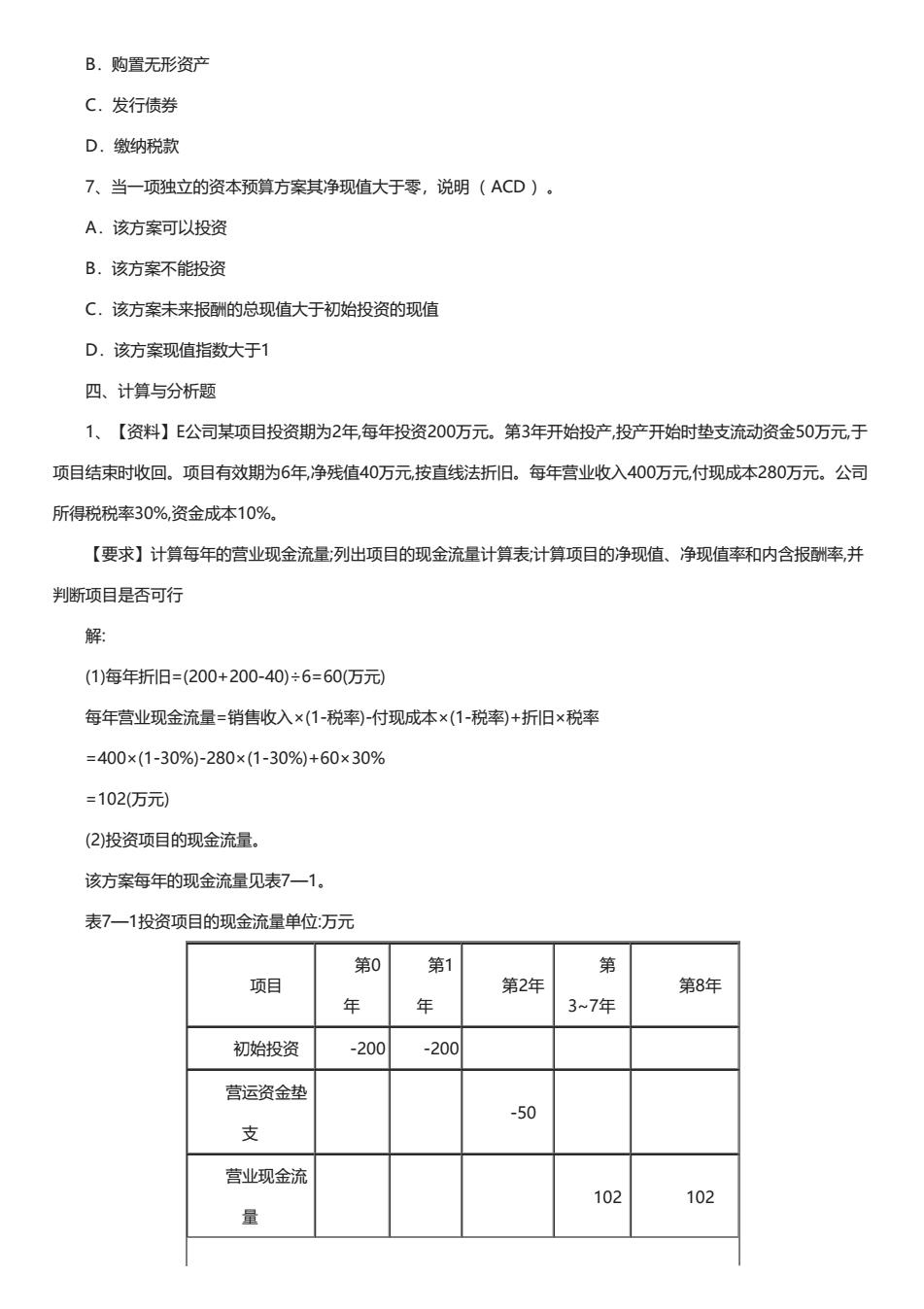

B.购置无形资产 C.发行债券 D.缴纳税款 7、当一项独立的资本预算方案其净现值大于零,说明(ACD)。 A.该方案可以投资 B.该方案不能投资 C.该方案未来报酬的总现值大于初始投资的现值 D.该方案现值指数大于1 四、计算与分析题 1、【资料】E公司某项目投资期为2年,每年投资200万元。第3年开始投产投产开始时垫支流动资金50万元,于 项目结束时收回。项目有效期为6年,净残值40万元,按直线法折旧。每年营业收入400万元,付现成本280万元。公司 所得税税率30%,资金成本10%。 【要求】计算每年的营业现金流量列出项目的现金流量计算表计算项目的净现值、净现值率和内含报酬率,并 判断项目是否可行 象 (1)海年折旧=(200+200-40)÷6=60(万元) 每年营业现金流量=销售收入×(1-税率)-付现成本×(1-税率)+折旧×税率 =400×(1-30%)-280×(1-30%)+60×30% =102万元) (2)投资项目的现金流量。 该方案每年的现金流量见表7一1. 表7一1投资项目的现金流量单位:万元 第0 装 第 项目 第2年 第8年 年 年 37年 初始投资 -200 -200 营运资金垫 50 支 营业现金流 102

B.购置无形资产 C.发行债券 D.缴纳税款 7、当一项独立的资本预算方案其净现值大于零,说明( ACD )。 A.该方案可以投资 B.该方案不能投资 C.该方案未来报酬的总现值大于初始投资的现值 D.该方案现值指数大于1 四、计算与分析题 1、【资料】E公司某项目投资期为2年,每年投资200万元。第3年开始投产,投产开始时垫支流动资金50万元,于 项目结束时收回。项目有效期为6年,净残值40万元,按直线法折旧。每年营业收入400万元,付现成本280万元。公司 所得税税率30%,资金成本10%。 【要求】计算每年的营业现金流量;列出项目的现金流量计算表;计算项目的净现值、净现值率和内含报酬率,并 判断项目是否可行 解: (1)每年折旧=(200+200-40)÷6=60(万元) 每年营业现金流量=销售收入×(1-税率)-付现成本×(1-税率)+折旧×税率 =400×(1-30%)-280×(1-30%)+60×30% =102(万元) (2)投资项目的现金流量。 该方案每年的现金流量见表7—1。 表7—1投资项目的现金流量单位:万元 项目 第0 年 第1 年 第2年 第 3~7年 第8年 初始投资 -200 -200 营运资金垫 支 -50 营业现金流 量 102 102

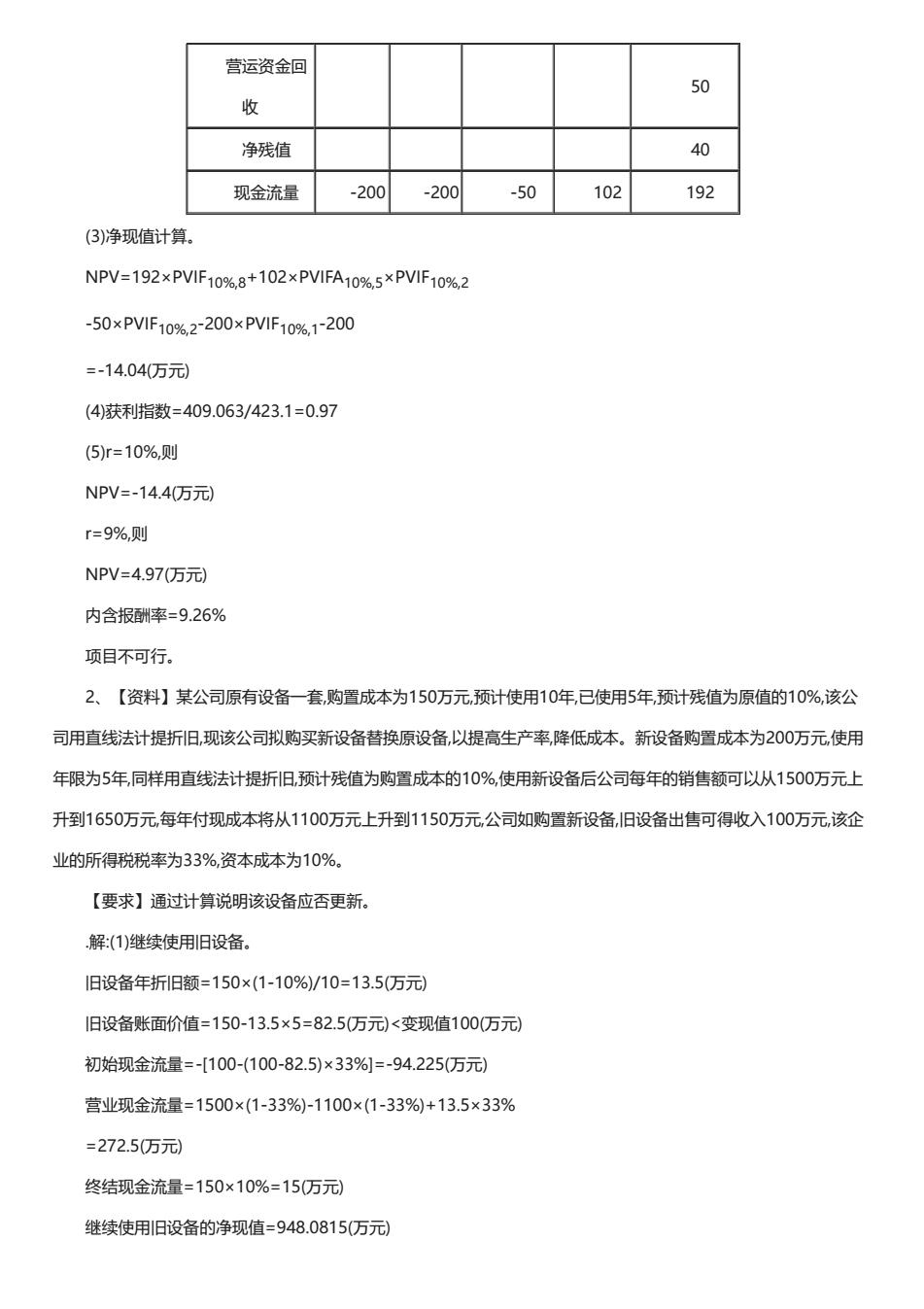

营运资金回 收 净残值 40 现金流量 -200 -200-50102192 (3)净现值计算。 NPV=192×PVIF10%8+102×PVIFA10%,5×PVIF10%,2 -50×PVIF10%,2200×PV1F10%,1200 =-14.04万元) (4)获利指数=409.063/423.1=0.97 (5)r=10%,则 NPV=-14.4万元 r=9%,则 NPV=4.97万元 内含报酬率=9.26% 项目不可行。 2、【资料】某公司原有设备一套,购置成本为150万元,预计使用10年,已使用5年,预计残值为原值的10%,该公 司用直线法计提折旧,现该公司拟购买新设备替换原设备,以提高生产率,降低成本,新设备购置成本为200万元,使用 年限为5年,同样用直线法计提折旧,预计残值为购置成本的10%,使用新设备后公司每年的销售额可以从1500万元上 升到1650万元,每年付现成本将从1100万元上升到1150万元,公司如购置新设备,旧设备出售可得收入100万元,该企 业的所得税税率为33%,资本成本为10%。 【要求】通过计算说明该设备应否更新。 解:(1)继续使用引旧设备。 旧设备年折旧额=150×(1-10%)/10=13.5(万元 I旧设备账面价值=150-13.5×5=82.5万元)<变现值100万元) 初始现金流量=-100-(100-82.5)×33%]=-94.225万元) 营业现金流量=1500×(1-33%)-1100×(1-33%)+13.5×33% =272.50万元) 终结现金流量=150×10%=15万元) 继续使用1旧设备的净现值=948.0815(万元)

营运资金回 收 50 净残值 40 现金流量 -200 -200 -50 102 192 (3)净现值计算。 NPV=192×PVIF10%,8+102×PVIFA10%,5×PVIF10%,2 -50×PVIF10%,2 -200×PVIF10%,1 -200 =-14.04(万元) (4)获利指数=409.063/423.1=0.97 (5)r=10%,则 NPV=-14.4(万元) r=9%,则 NPV=4.97(万元) 内含报酬率=9.26% 项目不可行。 2、【资料】某公司原有设备一套,购置成本为150万元,预计使用10年,已使用5年,预计残值为原值的10%,该公 司用直线法计提折旧,现该公司拟购买新设备替换原设备,以提高生产率,降低成本。新设备购置成本为200万元,使用 年限为5年,同样用直线法计提折旧,预计残值为购置成本的10%,使用新设备后公司每年的销售额可以从1500万元上 升到1650万元,每年付现成本将从1100万元上升到1150万元,公司如购置新设备,旧设备出售可得收入100万元,该企 业的所得税税率为33%,资本成本为10%。 【要求】通过计算说明该设备应否更新。 .解:(1)继续使用旧设备。 旧设备年折旧额=150×(1-10%)/10=13.5(万元) 旧设备账面价值=150-13.5×5=82.5(万元)<变现值100(万元) 初始现金流量=-[100-(100-82.5)×33%]=-94.225(万元) 营业现金流量=1500×(1-33%)-1100×(1-33%)+13.5×33% =272.5(万元) 终结现金流量=150×10%=15(万元) 继续使用旧设备的净现值=948.0815(万元)