股折现莫型 普通股成本k,是使所期望的每股未来股利的现值与每股现 行市价相等的折现率。 Po= (1+kg1(1+k。)2+.…+ (1+k) 稳定增长模型简化为:k。=(D1IPo)+g CAPM:k。=R=R+(Rm-R)β, 税前偾务资本成本+风险溢价:k。=k十风险溢价* 米风险溢价不同于CAPM里的风险溢价,而是指股票风险高于 债券风险而要求额外补偿。 5-11

5-11 股利折现模型 普通股成本 ke, 是使所期望的每股未来股利的现值与每股现 行市价相等的折现率. 稳定增长模型 简化为:ke = ( D1 / P0 ) + g CAPM: ke = Rj = Rf + (Rm - Rf )j 税前债务资本成本+风险溢价: ke = kb + 风险溢价* * 风险溢价不同于 CAPM 里的风险溢价,而是指股票风险高于 债券风险而要求额外补偿。 + . . . + D1 D2 D (1+ke ) 1 (1+ke ) 2 (1+ke ) P + 0 =

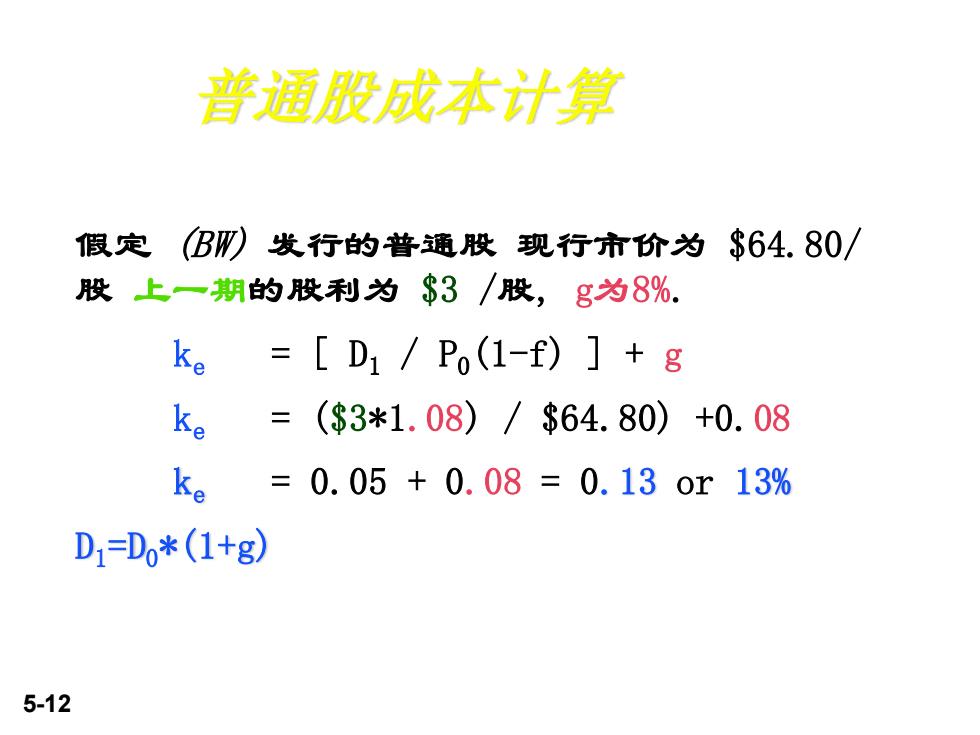

普通股成本计算 假定BW啊发行的普通股现行市价为$64.80/ 股上一期的股利为$3/股,g为8%. k。=[D1/Po(1-f)]+g Ke = ($3*1.08)/$64.80)+0.08 Ke =0.05+0.08=0.130r13% D1=Do*(1+g) 5-12

5-12 假定 (BW) 发行的普通股 现行市价为 $64.80/ 股 上一期的股利为 $3 /股, g为8%. ke = [ D1 / P0(1-f) ] + g ke = ($3*1.08) / $64.80) +0.08 ke = 0.05 + 0.08 = 0.13 or 13% D1=D0*(1+g) 普通股成本计算

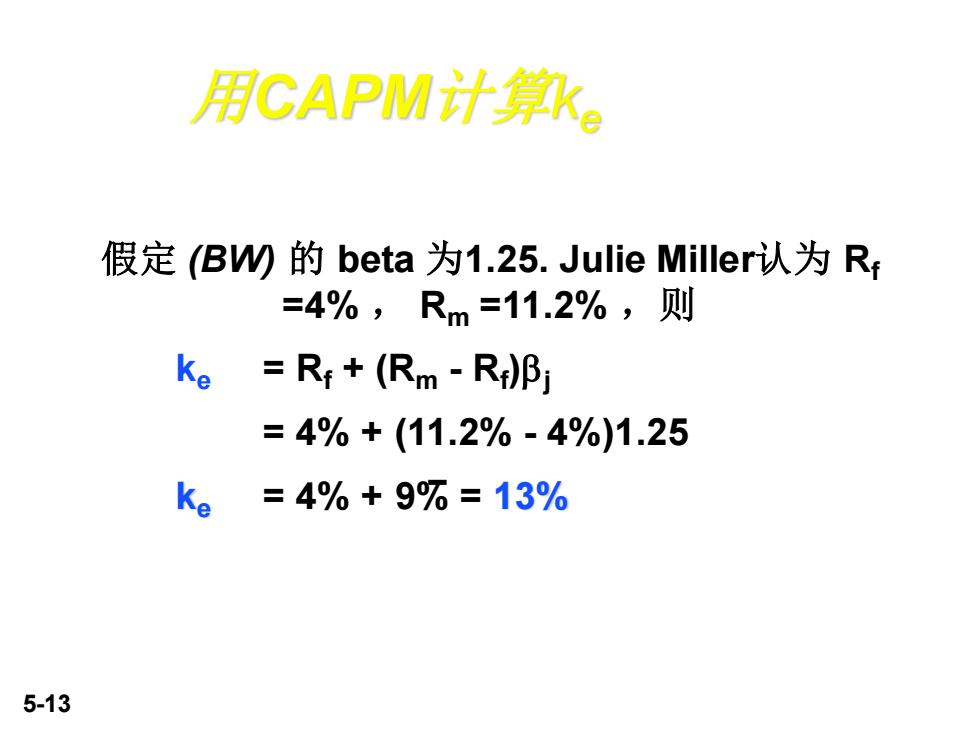

用GAPM计歌。 假定B☑的beta为1.25.Julie Miller认为Rf =4%,Rm=11.2%,则 k。=R+(Rm-R)β; =4%+(11.2%-4%)1.25 k。=4%+9%=13% 5-13

5-13 假定 (BW) 的 beta 为1.25. Julie Miller认为 Rf =4% , Rm =11.2% ,则 ke = Rf + (Rm - Rf )j = 4% + (11.2% - 4%)1.25 ke = 4% + 9% = 13% 用CAPM计算ke

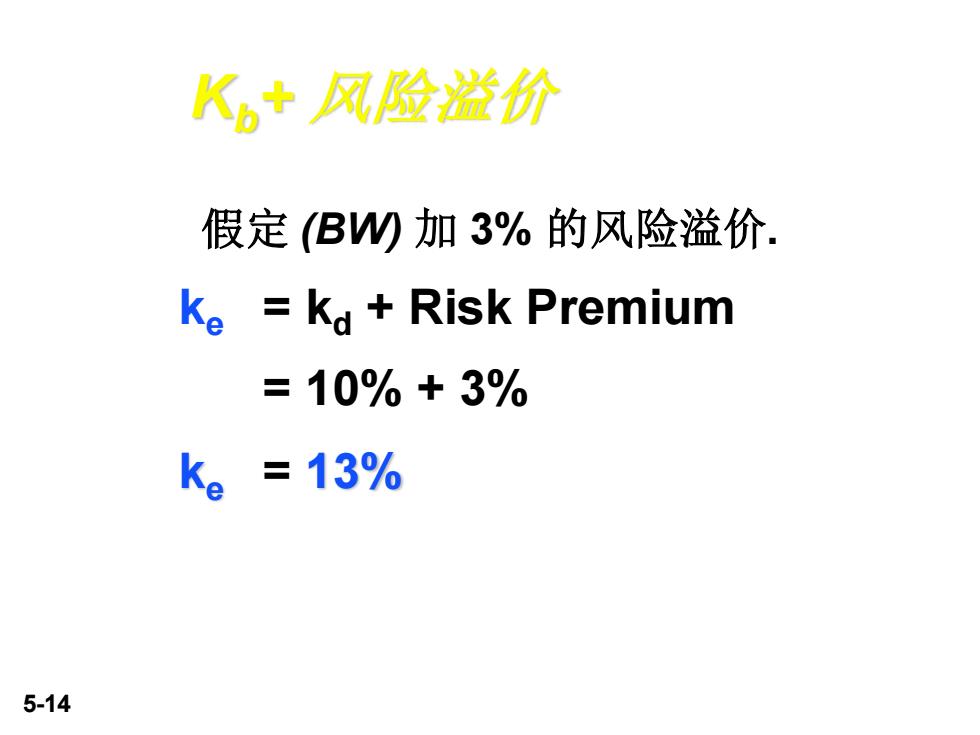

K,+风险溢价 假定B☑加3%的风险溢价. Ke kd Risk Premium =10%+3% k。=13% 5-14

5-14 假定 (BW) 加 3% 的风险溢价. ke = kd + Risk Premium = 10% + 3% ke = 13% Kb+ 风险溢价

普通股成本计算方法的比较 稳定增长模型 13% CAPM 13% k+风险溢价 13% 一般来说,三种方法计算出的结果会不一致。 5-15

5-15 稳定增长模型 13% CAPM 13% kd +风险溢价 13% 一般来说,三种方法计算出的结果会不一致. 普通股成本计算方法的比较