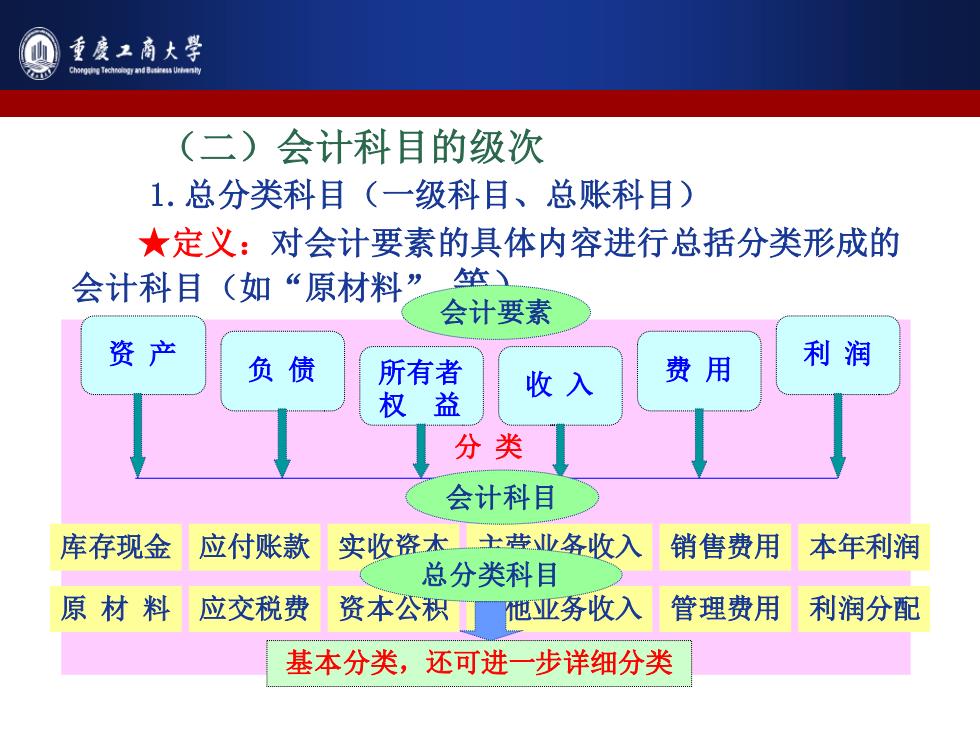

重废工商大学 (二)会计科目的级次 1.总分类科目(一级科目、总账科目) ★定义:对会计要素的具体内容进行总括分类形成的 会计科目(如“原材料” 英 会计要素 资产 负债 所有者 利润 权益 收入 费用 分类 会计科目 库存现金 应付账款 实收资太士粪业务收入 销售费用 本年利润 总分类科目 原材料 应交税费 资本公积他亚务收入 管理费用 利润分配 基本分类,还可进一步详细分类

(二)会计科目的级次 1.总分类科目(一级科目、总账科目) ★定义:对会计要素的具体内容进行总括分类形成的 会计科目(如“原材料” 等)。 资 产 负 债 所有者 权 益 收 入 费 用 利 润 会计要素 库存现金 原 材 料 应付账款 应交税费 实收资本 资本公积 主营业务收入 其他业务收入 销售费用 管理费用 本年利润 利润分配 会计科目 分 类 基本分类,还可进一步详细分类 总分类科目

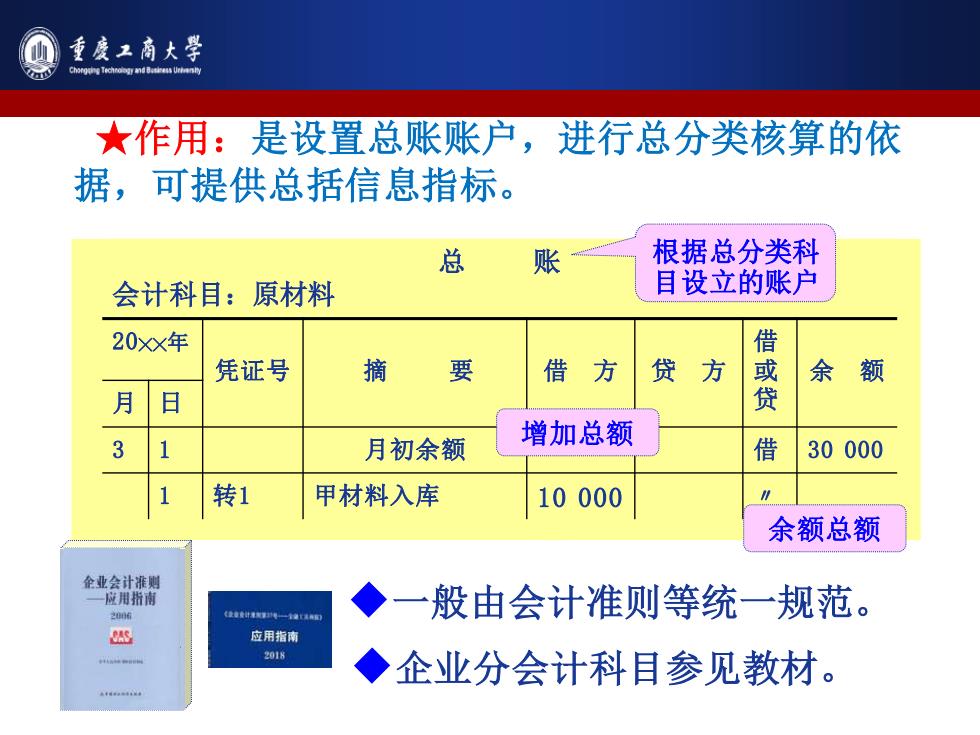

重度商大学 hfoT动on00中韩Un号 ★作用:是设置总账账户,进行总分类核算的依 据,可提供总括信息指标。 总 账 根据总分类科 会计科目:原材料 目设立的账户 20x年 凭证号 摘 要 借方 贷方 余 额 月 日 贷 增加总额 3 月初余额 借 30000 转1 甲材料入库 10000 余额总额 企业会计淮则 应用指南 206 (使a一拉法 般由会计准则等统一规范。 应用指南 2018 ◆企业分会计科目参见教材

★作用:是设置总账账户,进行总分类核算的依 据,可提供总括信息指标。 总 账 会计科目:原材料 ◆一般由会计准则等统一规范。 ◆企业分会计科目参见教材。 20╳╳年 凭证号 摘 要 借 方 贷 方 借 或 贷 余 额 月 日 3 1 月初余额 借 30 000 1 转1 甲材料入库 10 000 〃 增加总额 应用指南 根据总分类科 目设立的账户 余额总额

重废工商大学 2.明细分类科目 ★对总分类科目所含内容再作详细分类形成 的会计科目(如“原材料一A材料” 、 “原材料一 B材料”等) ★是设置明细账户,进行明细分类核算的依 据,可提供详细信息指标。 ★账户名称 “原材料”明细账 及格式变化 会计科目:A材料 20××年 摘 要 计量 单价 借 方 贷 方 余 额 月 日 单位 数量 金额 数量 金额 数量 金额 3 月初余额 吨 200 50 10000 购入 吨 200 50 10000 100 20000 ◆可根据规定和企业核算需要设置

2.明细分类科目 ★对总分类科目所含内容再作详细分类形成 的会计科目(如“原材料—A材料” 、 “原材料— B材料”等 )。 ★是设置明细账户,进行明细分类核算的依 据,可提供详细信息指标。 ◆可根据规定和企业核算需要设置。 “原材料”明细账 会计科目:A材料 20××年 摘 要 计量 单位 单价 借 方 贷 方 余 额 月 日 数量 金 额 数量 金 额 数量 金 额 3 1 月初余额 吨 200 50 10 000 1 购入 吨 200 50 10 000 100 20 000 ★账户名称 及格式变化

重度工商大学 chorg TgynUry ★各级会计科目与账户设置之间的关系 会计科目 严格按 总分类科目 明细分类科目 根据核 照会计 算和管 准则规 库存现金、银行存 原材料一A材料、 理的需 范设置 款、原材料等 B材料、C材料等 要设置 借方 库存现金 贷 借方原材料 A材料贷 总分类 明细分 账户 类账户 借方 原材料 贷方一 借方 原材料 一 B材料贷 方

★各级会计科目与账户设置之间的关系 总分类科目 会计科目 明细分类科目 库存现金、银行存 款、原材料等 原材料—A材料、 B材料、C材料等 借方 库存现金 贷 方 借方 原材料——A材料 贷 方 借方 原材料——B材料 贷 方 借方 原材料 贷方 根据核 算和管 理的需 要设置 严格按 照会计 准则规 范设置 总分类 账 户 明细分 类账户

重废工商大学 按提供指标的详细程度分类举例 总分类科目(总账科目、一级科目)一一对会计要素的具体内容进行总括分类 明细分类科目(明细科目、细目)一一对总分类科目进一步分类的科目 总分类科目与明细分类科目之间的关系 总分类科目 明细分类科目 (一级科目) 二级科目仔目) 明细科目细目)】 圆钢 原料及主要材料 角钢 油漆 原材料 辅助材料 润滑油 汽油 燃料 柴油

按提供指标的详细程度分类举例