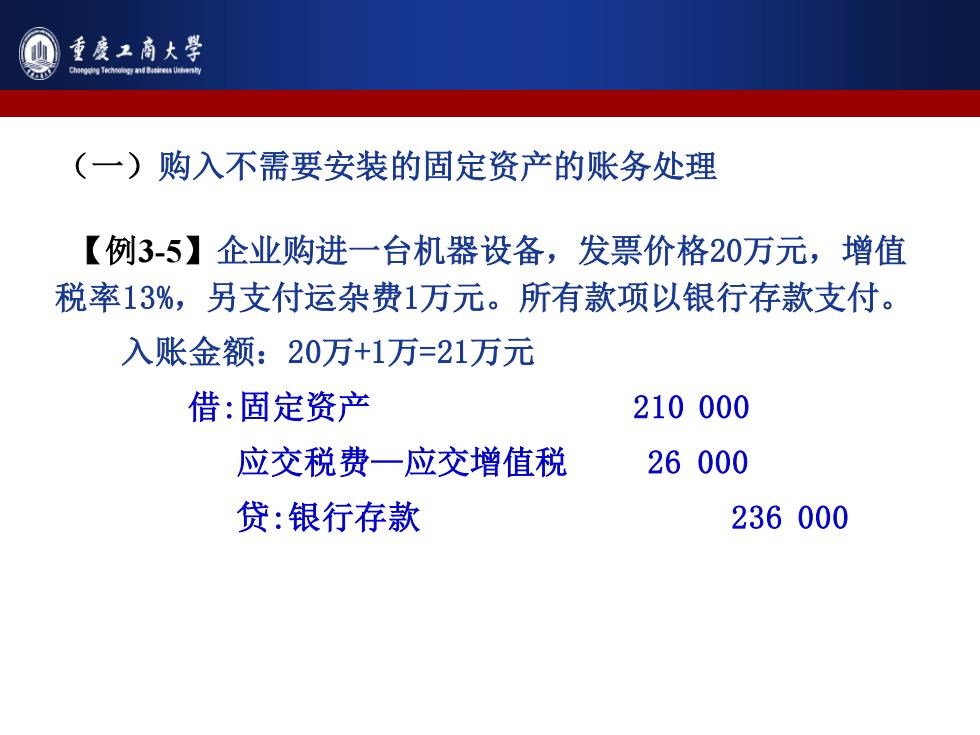

重工商大学 (一)购入不需要安装的固定资产的账务处理 【例3-5】企业购进一台机器设备,发票价格20万元,增值 税率13%,另支付运杂费1万元。所有款项以银行存款支付。 入账金额:20万+1万=21万元 借:固定资产 210000 应交税费一应交增值税 26000 贷:银行存款 236000

【例3-5】企业购进一台机器设备,发票价格20万元,增值 税率13%,另支付运杂费1万元。所有款项以银行存款支付。 入账金额:20万+1万=21万元 借:固定资产 210 000 应交税费—应交增值税 26 000 贷:银行存款 236 000 (一)购入不需要安装的固定资产的账务处理

重度工商大学 ChorTec (二)购入需要安装的固定资产的账务处理 1、入账价值 口买价 口包装费、运输费等相关费用 口安装成本

(二)购入需要安装的固定资产的账务处理 1、入账价值 买价 包装费、运输费等相关费用 安装成本

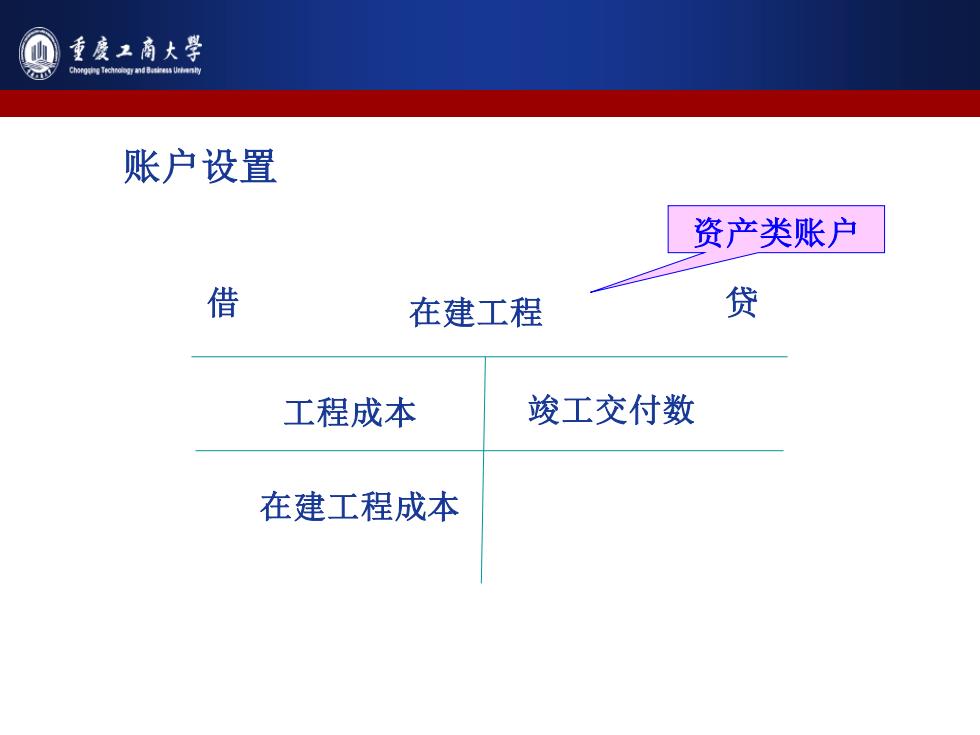

重废工商大学 账户设置 资产类账户 借 在建工程 贷 工程成本 竣工交付数 在建工程成本

借 在建工程 贷 工程成本 竣工交付数 在建工程成本 资产类账户 账户设置

重度工商大学 horgTcUry 【例3-6】购进设备一台,价200万元,税率13%。该设备在安装过程中,领用 材料1万元,支付人工5000元,其他费用以库存现金支付1000元。该设备安 装好后交付使用。 借:在建工程 2000000 应交税费一应交增值税260000 贷:银行存款 2260000 借:在建工程 16000 贷:原材料 10000 应付职工薪酬 5000 库存现金 1000 借:固定资产 2016000 贷:在建工程 2016000

【例3-6】购进设备一台,价200万元,税率13%。该设备在安装过程中,领用 材料1万元,支付人工5000元,其他费用以库存现金支付1000元。该设备安 装好后交付使用。 借:在建工程 2 000 000 应交税费—应交增值税 260 000 贷:银行存款 2 260 000 借:在建工程 16 000 贷:原材料 10 000 应付职工薪酬 5 000 库存现金 1 000 借:固定资产 2 016 000 贷:在建工程 2 016 000

重度工商大学 【例3-7】(1)兴海公司购入需要安装的生产用设备1台。买价50000 元,增值税6500元,包装费和运输费计500元。款项已通过银行支 付,设备也已投入安装。 借:在建工程 50500 应交税费 应交增值税 6500 贷:银行存款 57000 (2)以上需要安装设备发生安装费800元,调试费200元。款项已通过 银行支付。 借:在建工程 1000 贷:银行存款 1000 (3)以上需要安装设备安装完毕,交付使用,结转其实际成本60000 元(59000元+1000元) 。 借:固定资产 51500 贷:在建工程 51500

【例3-7】(1)兴海公司购入需要安装的生产用设备1台。买价50 000 元,增值税6 500元,包装费和运输费计500元。款项已通过银行支 付,设备也已投入安装。 借:在建工程 50 500 应交税费-应交增值税 6 500 贷:银行存款 57 000 (2)以上需要安装设备发生安装费800元,调试费200元。款项已通过 银行支付。 借:在建工程 1 000 贷:银行存款 1 000 (3)以上需要安装设备安装完毕,交付使用,结转其实际成本60 000 元(59 000元+1 000元)。 借:固定资产 51 500 贷:在建工程 51 500