Chapter 3 Arbitrage Pricing Theory-Il

Chapter 3 Arbitrage Pricing Theory-II 1

Section 3 套利(Arbitrage)

Section 3 套利(Arbitrage)

套利的定义 记交易证券的价格向量为S=S1;.;SN,支付矩阵为X。从X到S的 映射称作资产定价关系(asset pricing relation or asset pricing model). 考虑一个交易证券的组合,日=[日1;.;0w]。它在0期的价值为 S0,在1期的支付向量为X0。 定义套利机会存在当且仅当存在一个投资组合0=[01;;0w]: 1)ST0≤0 2)X0≥0 3)上述不等式至少有一个是严格成立的

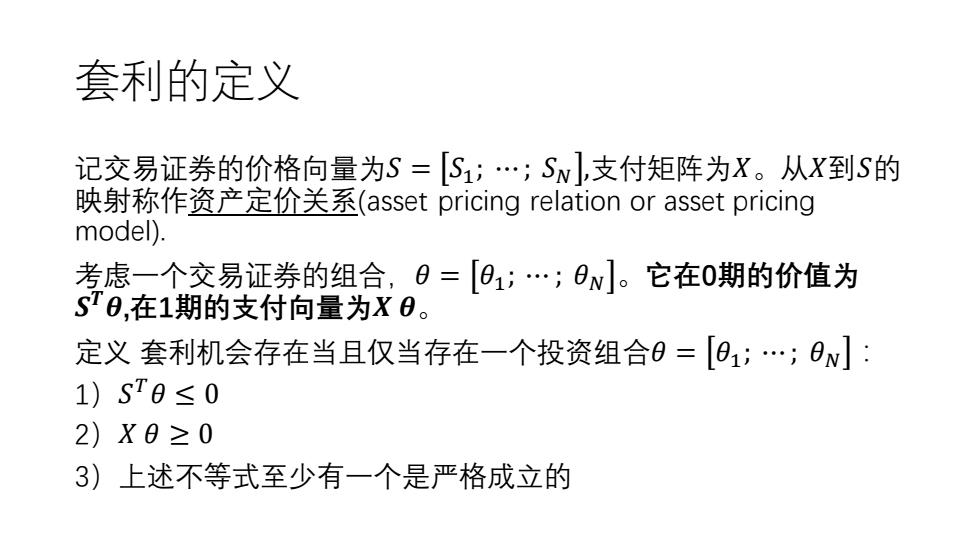

套利的定义 记交易证券的价格向量为𝑆 = ൣ𝑆1 ; ⋯ ; 𝑆𝑁൧,支付矩阵为𝑋。从𝑋到𝑆的 映射称作资产定价关系(asset pricing relation or asset pricing model). 考虑一个交易证券的组合,𝜃 = ൣ𝜃1 ; ⋯ ; 𝜃𝑁൧。它在0期的价值为 𝑺 𝑻𝜽,在1期的支付向量为𝑿 𝜽。 定义 套利机会存在当且仅当存在一个投资组合𝜃 = ൣ𝜃1 ; ⋯ ; 𝜃𝑁൧: 1)𝑆 𝑇𝜃 ≤ 0 2)𝑋 𝜃 ≥ 0 3)上述不等式至少有一个是严格成立的

套利的类型 ·第1类套利:ST0<0,X0=0 ·第‖类套利:ST0=0,X0>0,初始投资为0的组合叫做arbitrage portfolio ·第川类套利:ST0<0,X0>0, 套利不依赖于任何私有信息。特别地,套利依赖于证券在每一个状 态下的支付,但不依赖于每一状态发生的可能性。私有信息一般是 相对于后者。若存在套利机会,所有人都可以利用这些套利机会

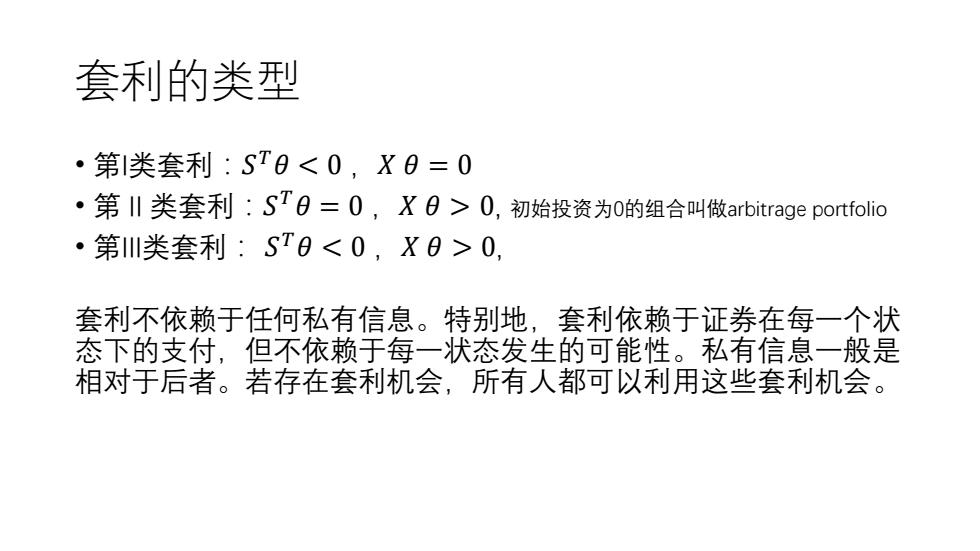

套利的类型 • 第I类套利:𝑆 𝑇𝜃 < 0 ,𝑋 𝜃 = 0 • 第Ⅱ类套利:𝑆 𝑇𝜃 = 0 ,𝑋 𝜃 > 0, 初始投资为0的组合叫做arbitrage portfolio • 第III类套利: 𝑆 𝑇𝜃 < 0 ,𝑋 𝜃 > 0, 套利不依赖于任何私有信息。特别地,套利依赖于证券在每一个状 态下的支付,但不依赖于每一状态发生的可能性。私有信息一般是 相对于后者。若存在套利机会,所有人都可以利用这些套利机会

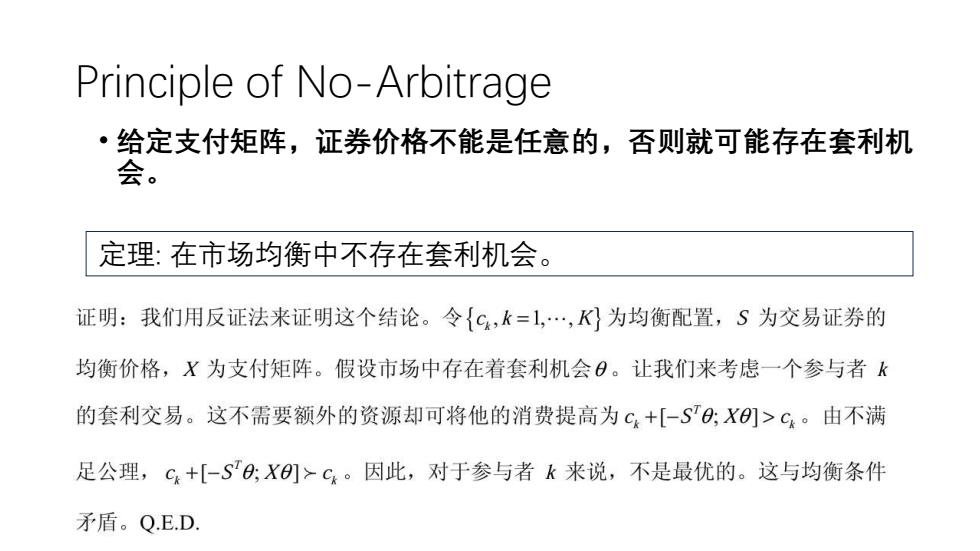

Principle of No-Arbitrage ·给定支付矩阵,证券价格不能是任意的,否则就可能存在套利机 会。 定理:在市场均衡中不存在套利机会。 证明:我们用反证法来证明这个结论。令{c,k=1,.,K为均衡配置,S为交易证券的 均衡价格,X为支付矩阵。假设市场中存在着套利机会日。让我们来考虑一个参与者k 的套利交易。这不需要额外的资源却可将他的消费提高为c+[-S0:X]>c。由不满 足公理,c+[-S0:X]>c。因此,对于参与者k来说,不是最优的。这与均衡条件 矛盾。QED

• 给定支付矩阵,证券价格不能是任意的,否则就可能存在套利机 会。 定理: 在市场均衡中不存在套利机会。 Principle of No-Arbitrage