(四)财政政策工具 税收 税收具有形式上的强制性、无偿性和固定性特征。 税收调节作用的体现: 确定宏观税率(即税收收 入占GDP的比重) 确定税负的分配 国家税务总局 税收优惠与税收惩罚

(四)财政政策工具 1. 税收 税收具有形式上的强制性、无偿性和固定性特征 。 税收调节作用的体现 : 确定宏观税率(即税收收 入占GDP的比重) 确定税负的分配 税收优惠与税收惩罚

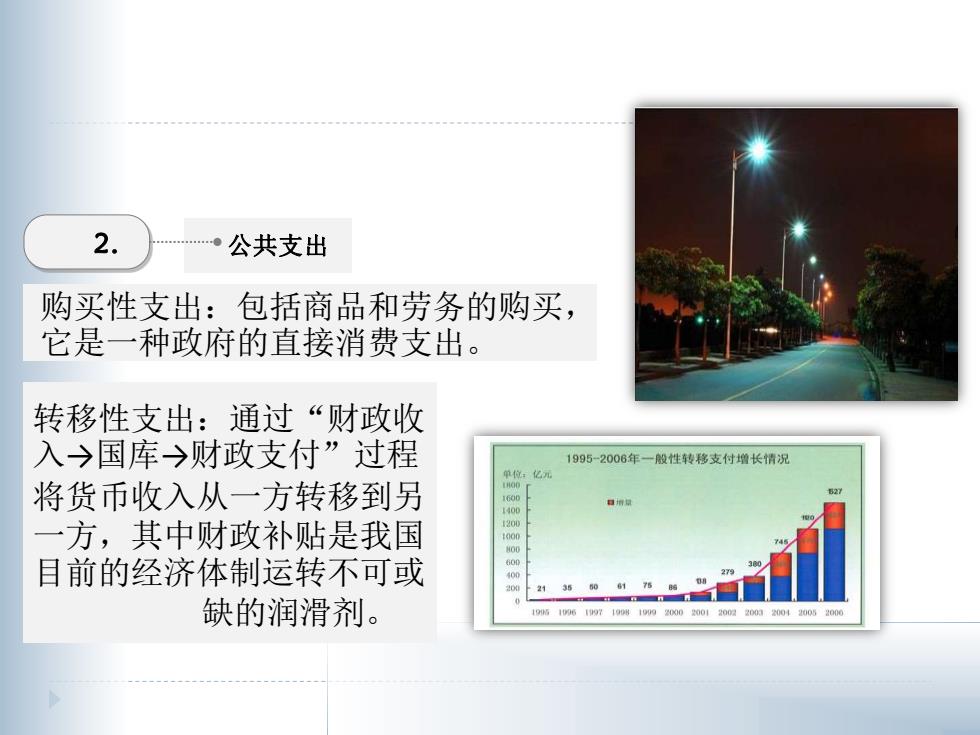

2. 公共支出 购买性支出:包括商品和劳务的购买, 它是一种政府的直接消费支出。 转移性支出:通过“财政收 入→国库→财政支付”过程 1995-2006年一般性转移支付增长情况 化元 将货币收入从一方转移到另 一方,其中财政补贴是我国 目前的经济体制运转不可或 279 缺的润滑剂。 1908 100 200

2. 公共支出 购买性支出:包括商品和劳务的购买, 它是一种政府的直接消费支出。 转移性支出:通过“财政收 入→国库→财政支付”过程 将货币收入从一方转移到另 一方,其中财政补贴是我国 目前的经济体制运转不可或 缺的润滑剂

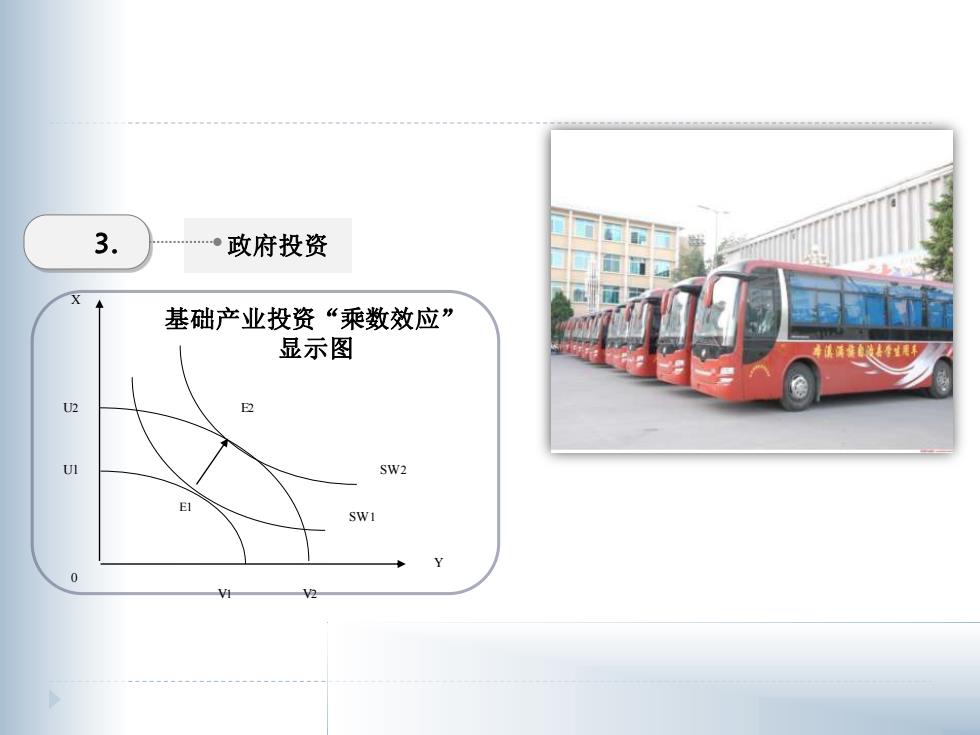

3. 政府投资 基础产业投资“乘数效应” 显示图 U2 SW2 公

3. 政府投资 SW1 E1 SW2 E2 U1 U2 0 V1 V2 Y X 基础产业投资“乘数效应” 显示图

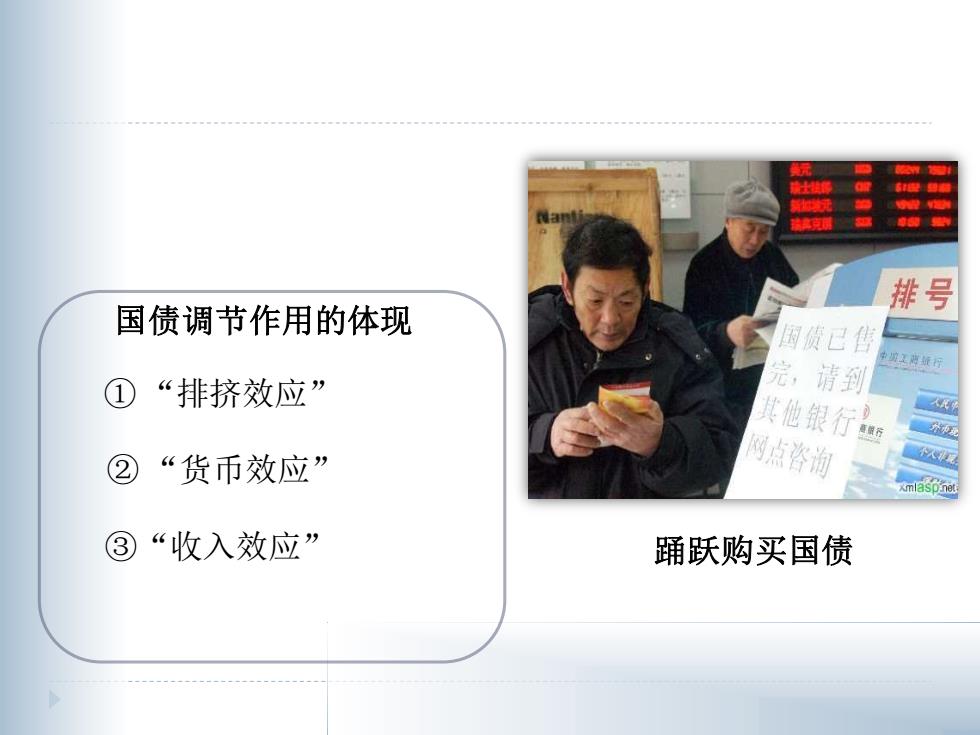

排号 国债调节作用的体现 国质已售 ① “排挤效应” 完,请到 其他银行 ② “货币效应” 网点咨询 ③“收入效应” 踊跃购买国债

① “排挤效应” ② “货币效应” ③“收入效应” 国债调节作用的体现 踊跃购买国债