第八章税收原理 第一节税收概念 第二节税收要素和税收分类 第三节税收原则 第四节税负的转嫁与归宿

第八章 税收原理 第一节 税收概念 第二节 税收要素和税收分类 第三节 税收原则 第四节 税负的转嫁与归宿

第一节 什么是税收 〉一、税收的基本属性 1,马克思主义的税收界定 “赋税是政府机器的经济基础,而不是其他任何东西。” 税收是与国家的存在直接联条的,是政府机器赖以存 在并实现其职能的物质基础。 税收是一个分配范畴,是国家参与并调节国民收入分 配的一种手段,是国家财政收入的主要形式。 )国家在征税过程中形成以国家为主体的分配关系

第一节 什么是税收 一、税收的基本属性 1.马克思主义的税收界定 “赋税是政府机器的经济基础,而不是其他任何东西。” 税收是与国家的存在直接联系的,是政府机器赖以存 在并实现其职能的物质基础。 税收是一个分配范畴,是国家参与并调节国民收入分 配的一种手段,是国家财政收入的主要形式。 国家在征税过程中形成以国家为主体的分配关系

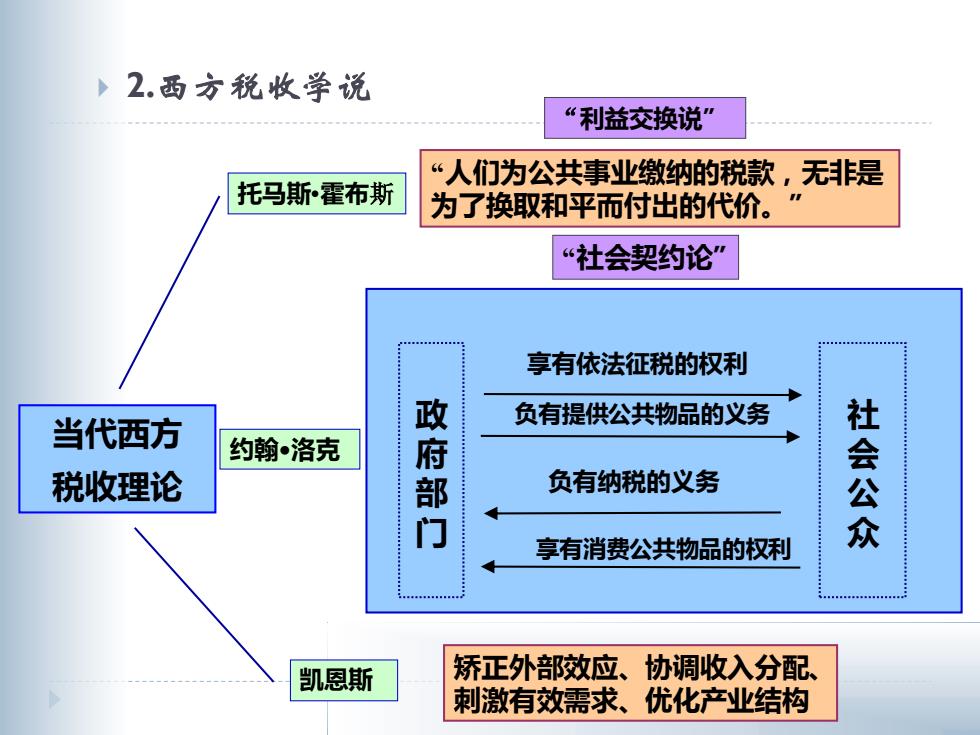

,2.西方税收学说 “利益交换说” “人们为公共事业缴纳的税款,无非是 托马斯•霍布斯 为了换取和平而付出的代价。“ “社会契约论” 享有依法征税的权利 当代西方 政 负有提供公共物品的义务 约翰•洛克 税收理论 负有纳税的义务 门 社会公众 享有消费公共物品的权利 凯恩斯 矫正外部效应、协调收入分配, 刺激有效需求、优化产业结构

2.西方税收学说 托马斯•霍布斯 “人们为公共事业缴纳的税款,无非是 为了换取和平而付出的代价。” “利益交换说” “社会契约论” 凯恩斯 矫正外部效应、协调收入分配、 刺激有效需求、优化产业结构 负有提供公共物品的义务 享有消费公共物品的权利 负有纳税的义务 享有依法征税的权利 政 府 部 门 社 会 公 众 当代西方 税收理论 约翰•洛克

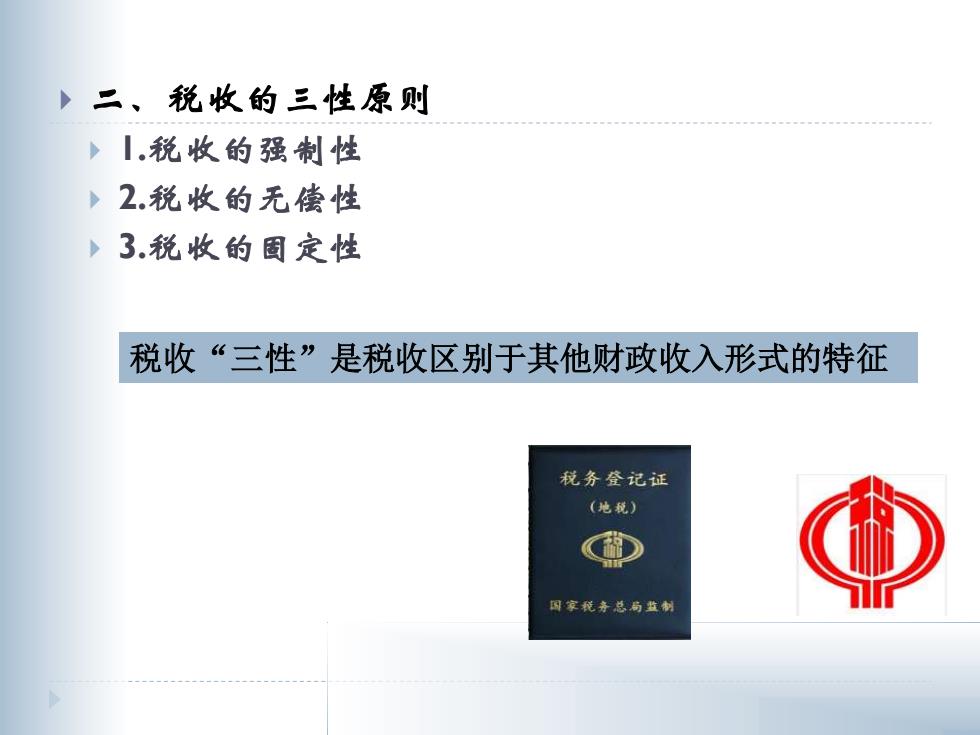

》二、税收的三性原则 税收的强制性 2.税收的无偿性 3.税收的固定性 税收“三性”是税收区别于其他财政收入形式的特征 税务登记证 (地藏) 国家花务总局监制

二、税收的三性原则 1.税收的强制性 2.税收的无偿性 3.税收的固定性 税收“三性”是税收区别于其他财政收入形式的特征

>I.强制性 税收的强制性:征税凭借国家政治权力, 强制性 通常颁布法令实施,任何单位和个人都不得 违抗

1.强制性 强制性 税收的强制性:征税凭借国家政治权力, 通常颁布法令实施,任何单位和个人都不得 违抗