他除了负责交易外,还集以下四种权力于一身:监督行政财务管理人员签发支票;负责把 关与新加坡国际货币交易所交易活动的对账调节:以及负责把关与银行的对账调节。行政财 务管理部门保留各种交易记录并负贵付款。虽然公司总部对他的职贵非常清楚,尚并未采取 任何行动,他们生怕因得罪他而失去了这个“星级交易员”。他既负责前台交易又从事行或 财务管理,就像一个人既看管仓库又负贵收款。由于工作便利,尼克里森的代号为“88888 的误差账号用了1年多,直到1995年2月23日他辞职时才被发现。 伦敦总部也曾想到确定来自新加坡分部的利润是否能够长期持续下去,还派了一个审计 组来到新加坡分部。审计组主要依靠里森提供的情况,编制了一个长达四页的报告。他们对 公司一般性风险有所了解,在报告中这样写道:“管制有可能被总经理一人取代”,“他负责 前台交易及财务管理”,“可能会以集体的名义作交易,并保证按自己的意图去交割和记录”。 但是报告接着又说,“鉴于行政财务管理方面缺少有经验的资深骨干,总经理必须积极兼任 交易和后勒管理两职,”同时报告还指出,“在巴林新加坡期货部存在着离开交易正常轨道做 违反新加坡国际货币交易所规章之率的可能”。审计组对里森的交易策略也非常了解-一许多 交易并非是低风险的套利,而是日经指数的单向高风险投赌,“虽然风险高,却可能有更高 的回报 4.代客交易部门与自营交易部门划分不清 以一个公司的资本作交易叫做公司自营交易,除此之外,公司还可以代客户交易。当 然,第二种情况公司会问客户收取一定的佣金或交易费。比如说我们大家熟悉的股栗交易, 公司一般根据客户的要求做交易,当然有时也提供一些建议。由于公司仅仅按照客户的要求 代其行使权利,如有损失客户自己负责。由于所得利润归客户,出现维持金不够的情况也应 由客户自己垫付。 尼克·里森所做的交易也曾受到巴林新加坡期货部同行们的质询,但是他总是说自己 是代客户交易。也有人提出尼克·里森在对巴林撒谎,因为代客户垫付期货合同的维持金是 非常少有的事。在许多公司里代客户交易与自营交易的混淆也带来了管理上的困难,只有把 两者划分清楚,才能进行有效的风险管理。 5.奖金结构与风险参数比例失当 巴林一直将公司50%的毛利作为奖金发给座员。这个百分数比绝大多数公司的高。巴林 1994年的1亿英镑(1.61亿美元)奖金在公司倒闭前几天刚刚宣布分配。几个主要总栽可望 拿到100多万英镑。奖金时常是根据一个小组或个人在前一年所赚利润决定的。这种把交易 员的收入与他的交易利润挂钩的奖励制度,最大的问题是刺激了交易员的贪利投机,高额的 奖金使得雇员急于赚钱而很少考虑公司所承担的风险, 阅读上述案例材料后分析: (1)巴林银行的股东的监督是否在其倒闭案中承担责任? (2)你能否尝试着设计一个制度以便能规避案中的投机风险

他除了负责交易外,还集以下四种权力于一身:监督行政财务管理人员;签发支票;负责把 关与新加坡国际货币交易所交易活动的对账调节;以及负责把关与银行的对账调节。行政财 务管理部门保留各种交易记录并负责付款。虽然公司总部对他的职责非常清楚,尚并未采取 任何行动,他们生怕因得罪他而失去了这个“星级交易员”。他既负责前台交易又从事行政 财务管理,就像一个人既看管仓库又负责收款。由于工作便利,尼克里森的代号为“88888” 的误差账号用了 1 年多,直到 1995 年 2 月 23 日他辞职时才被发现。 伦敦总部也曾想到确定来自新加坡分部的利润是否能够长期持续下去,还派了一个审计 组来到新加坡分部。审计组主要依靠里森提供的情况,编制了一个长达四页的报告。他们对 公司一般性风险有所了解,在报告中这样写道:“管制有可能被总经理一人取代”,“他负责 前台交易及财务管理”,“可能会以集体的名义作交易,并保证按自己的意图去交割和记录”。 但是报告接着又说,“鉴于行政财务管理方面缺少有经验的资深骨干,总经理必须积极兼任 交易和后勤管理两职,”同时报告还指出,“在巴林新加坡期货部存在着离开交易正常轨道做 违反新加坡国际货币交易所规章之事的可能”。审计组对里森的交易策略也非常了解--许多 交易并非是低风险的套利,而是日经指数的单向高风险投赌,“虽然风险高,却可能有更高 的回报”。 4.代客交易部门与自营交易部门划分不清 以一个公司的资本作交易叫做公司自营交易,除此之外,公司还可以代客户交易。当 然,第二种情况公司会问客户收取一定的佣金或交易费。比如说我们大家熟悉的股票交易, 公司一般根据客户的要求做交易,当然有时也提供一些建议。由于公司仅仅按照客户的要求 代其行使权利,如有损失客户自己负责。由于所得利润归客户,出现维持金不够的情况也应 由客户自己垫付。 尼克·里森所做的交易也曾受到巴林新加坡期货部同行们的质询,但是他总是说自己 是代客户交易。也有人提出尼克·里森在对巴林撒谎,因为代客户垫付期货合同的维持金是 非常少有的事。在许多公司里代客户交易与自营交易的混淆也带来了管理上的困难,只有把 两者划分清楚,才能进行有效的风险管理。 5.奖金结构与风险参数比例失当 巴林一直将公司 50%的毛利作为奖金发给雇员。这个百分数比绝大多数公司的高。巴林 1994 年的 1 亿英镑(1.61 亿美元)奖金在公司倒闭前几天刚刚宣布分配。几个主要总裁可望 拿到 100 多万英镑。奖金时常是根据一个小组或个人在前一年所赚利润决定的。这种把交易 员的收入与他的交易利润挂钩的奖励制度,最大的问题是刺激了交易员的贪利投机,高额的 奖金使得雇员急于赚钱而很少考虑公司所承担的风险。 阅读上述案例材料后分析: (1)巴林银行的股东的监督是否在其倒闭案中承担责任? (2)你能否尝试着设计一个制度以便能规避案中的投机风险?

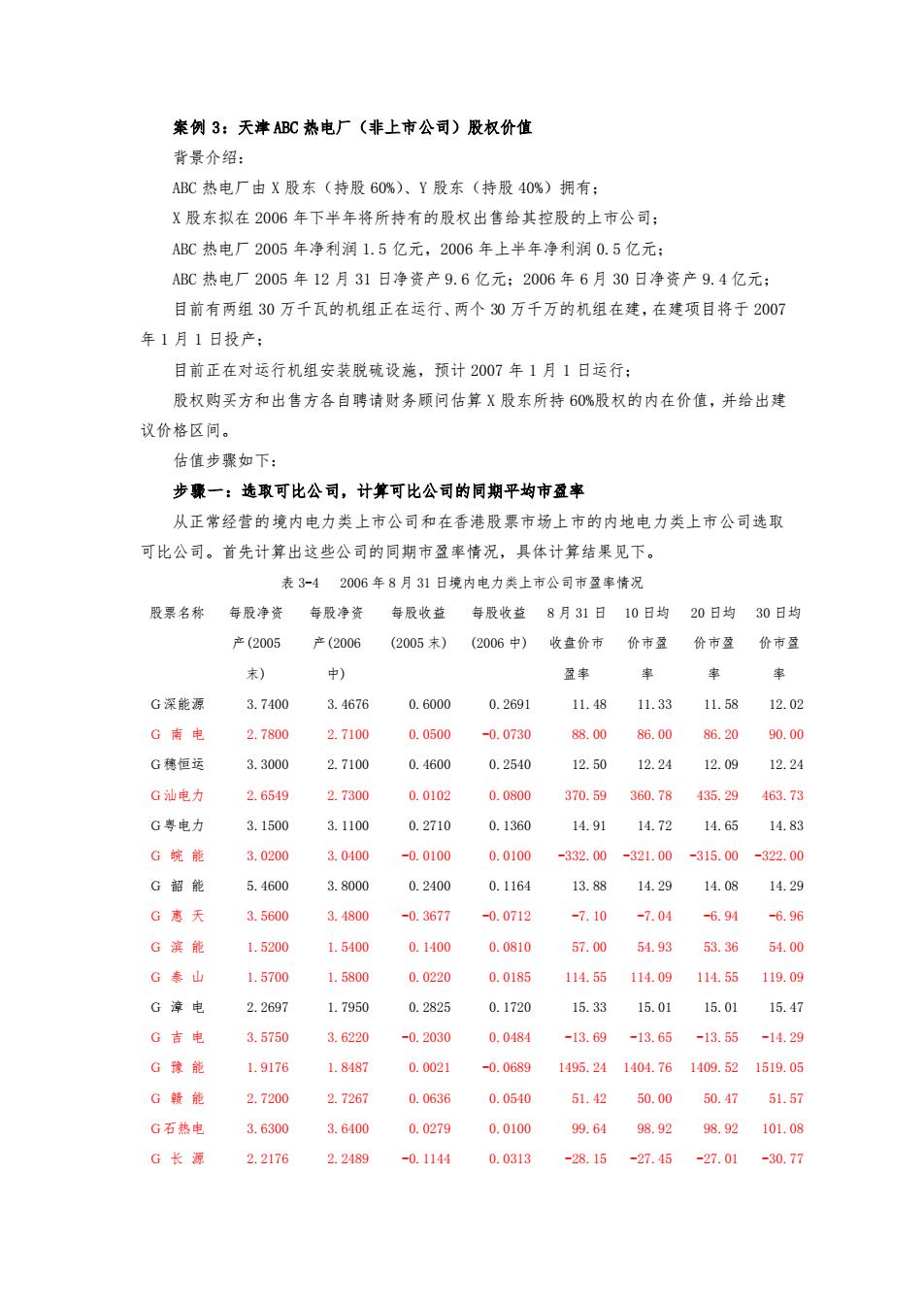

案例3:天津BC热电厂(非上市公司)股权价值 背景介绍: ABC热电厂由X股东(持股60%)、Y股东(持股40%)拥有: X股东拟在2006年下半年将所持有的版权出售给其控服的上市公司: ABC热电厂2005年净利润1.5亿元,2006年上半年净利润0.5亿元: ABC热电厂2005年12月31日净资产9.6亿元:2006年6月30日净资产9.4亿元: 目前有两组30万千瓦的机组正在运行,两个30万千万的机组在建,在建项目将于2007 年1月1日投产 目前正在对运行机组安装脱硫设施,预计2007年1月1日运行: 股权购买方和出售方各自聘诗财务顾问估算X股东所持6%殿权的内在价值,并给出建 议价格区间。 估值步骤如下 步聚一:选取可比公司,计算可比公司的同期平均市盈率 从正常经营的境内电力类上市公司和在香港股票市场上市的内地电力类上市公司选取 可比公司。首先计算出这些公司的同期市盈率情况,具体计算结果见下。 表3-42006年8月31日境内电力类上市公司市盈率情况 殿票名称每股净姿每股净资每殷收流每最收检8月31日10日均20日均30日均 产(2005 产(2006 (2005末)(2006中)收盘价市价市盈价市盈价市至 ) 率 率 G深能源 3.7400 3.4676 Q.6000 0.2691 11.48 11.33 11.58 12.02 G南电 2.7800 2.7100 0.0500 -0.0730 88.0086.00 86.20 90.00 G穗恒运 3.3000 2.7100 0.4600 0.2540 12.5012.24 12.09 12.24 G汕电力 2.6549 2.7300 0.0102 0.0800 370.59 360.78 435.29 463.73 G粤电力 3.1500 3.1100 0.2710 0.1360 1.91 14.72 14.65 14.83 G皖能 3.0200 3.0400 -0.0100 0.0100 -332.00-321.00-315.00 -322.00 G韶能 5.4600 3.8000 0.2400 0.1164 13.88 14.29 14.08 14.29 G惠天 3.5600 3.480 -0.367 -0.0712 -7.10 -7.04 6.9到 6.96 G滨能 1.5200 1.5400 a.1400 0.0810 57.0 54.9 53.36 54.00 G泰山 1.5700 1.5800 0.0220 0.0185 114.55 114.09 114.55 119.09 G漳电 2.2697 1.7950 0.2825 0.1720 15.33 15.01 15.0 15.47 G吉电 3.5750 3.622 -0.2030 0.084 -13.6的 -13.6时 -1429 G豫能 1.9176 1.8187 0.0021 -0.0689 1495.24 1404.76 1409.52 1519.05 G能 2.7200 2.7267 0.0636 0.0540 51.2 50.00 50.47 51.57 G石热电 3.630 3.6400 0.0279 Q.0100 9.61 98.92 98.92 101.08 G长源 22176 2.2489 -01144 0.0313 -28.15 -27.45 -2701 -3077

案例 3:天津 ABC 热电厂(非上市公司)股权价值 背景介绍: ABC 热电厂由 X 股东(持股 60%)、Y 股东(持股 40%)拥有; X 股东拟在 2006 年下半年将所持有的股权出售给其控股的上市公司; ABC 热电厂 2005 年净利润 1.5 亿元,2006 年上半年净利润 0.5 亿元; ABC 热电厂 2005 年 12 月 31 日净资产 9.6 亿元;2006 年 6 月 30 日净资产 9.4 亿元; 目前有两组 30 万千瓦的机组正在运行、两个 30 万千万的机组在建,在建项目将于 2007 年 1 月 1 日投产; 目前正在对运行机组安装脱硫设施,预计 2007 年 1 月 1 日运行; 股权购买方和出售方各自聘请财务顾问估算 X 股东所持 60%股权的内在价值,并给出建 议价格区间。 估值步骤如下: 步骤一:选取可比公司,计算可比公司的同期平均市盈率 从正常经营的境内电力类上市公司和在香港股票市场上市的内地电力类上市公司选取 可比公司。首先计算出这些公司的同期市盈率情况,具体计算结果见下。 表 3-4 2006 年 8 月 31 日境内电力类上市公司市盈率情况 股票名称 每股净资 产(2005 末) 每股净资 产(2006 中) 每股收益 (2005 末) 每股收益 (2006 中) 8 月 31 日 收盘价市 盈率 10 日均 价市盈 率 20 日均 价市盈 率 30 日均 价市盈 率 G深能源 3.7400 3.4676 0.6000 0.2691 11.48 11.33 11.58 12.02 G 南 电 2.7800 2.7100 0.0500 -0.0730 88.00 86.00 86.20 90.00 G穗恒运 3.3000 2.7100 0.4600 0.2540 12.50 12.24 12.09 12.24 G汕电力 2.6549 2.7300 0.0102 0.0800 370.59 360.78 435.29 463.73 G粤电力 3.1500 3.1100 0.2710 0.1360 14.91 14.72 14.65 14.83 G 皖 能 3.0200 3.0400 -0.0100 0.0100 -332.00 -321.00 -315.00 -322.00 G 韶 能 5.4600 3.8000 0.2400 0.1164 13.88 14.29 14.08 14.29 G 惠 天 3.5600 3.4800 -0.3677 -0.0712 -7.10 -7.04 -6.94 -6.96 G 滨 能 1.5200 1.5400 0.1400 0.0810 57.00 54.93 53.36 54.00 G 泰 山 1.5700 1.5800 0.0220 0.0185 114.55 114.09 114.55 119.09 G 漳 电 2.2697 1.7950 0.2825 0.1720 15.33 15.01 15.01 15.47 G 吉 电 3.5750 3.6220 -0.2030 0.0484 -13.69 -13.65 -13.55 -14.29 G 豫 能 1.9176 1.8487 0.0021 -0.0689 1495.24 1404.76 1409.52 1519.05 G 赣 能 2.7200 2.7267 0.0636 0.0540 51.42 50.00 50.47 51.57 G石热电 3.6300 3.6400 0.0279 0.0100 99.64 98.92 98.92 101.08 G 长 源 2.2176 2.2489 -0.1144 0.0313 -28.15 -27.45 -27.01 -30.77

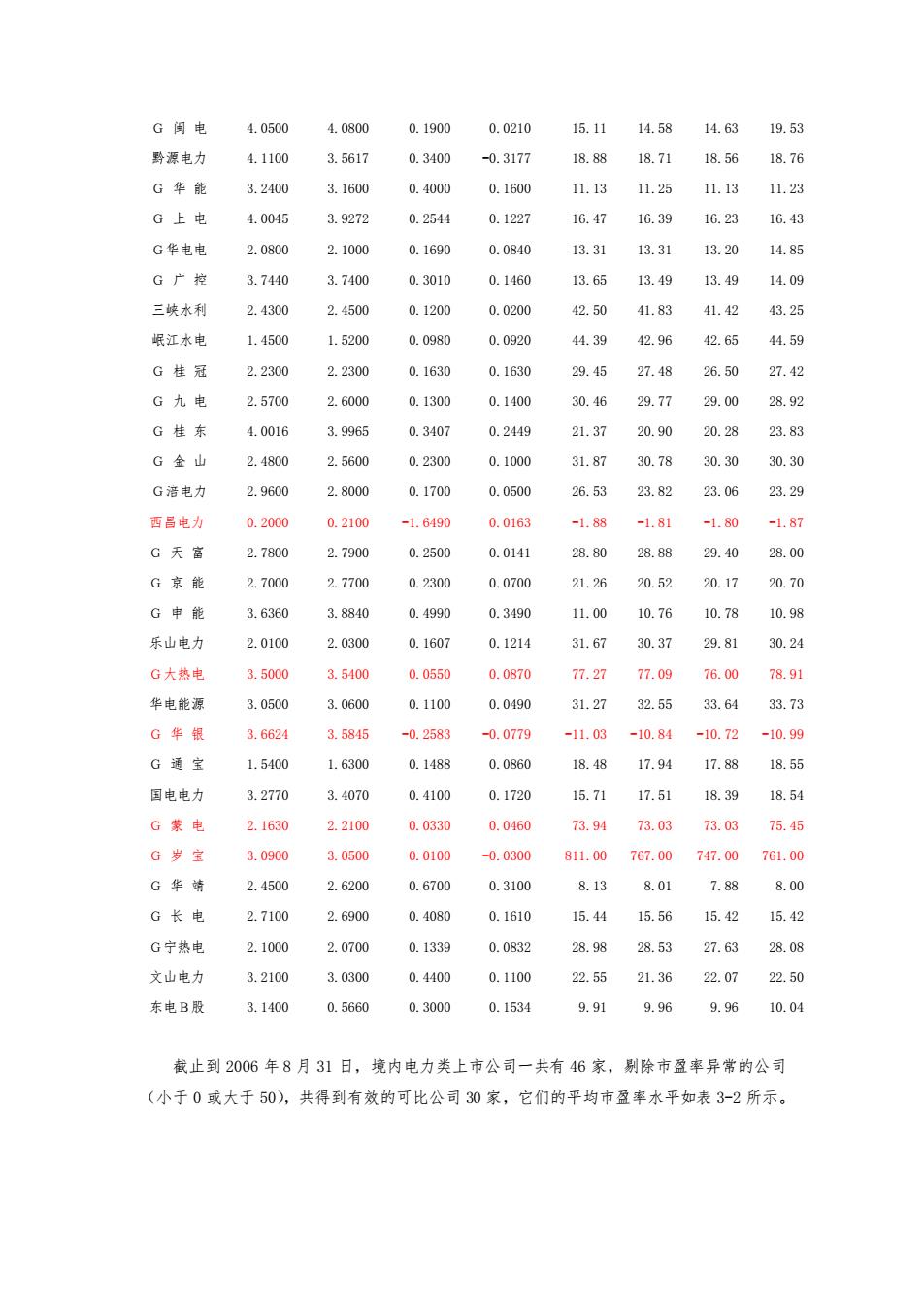

G间电 4.0500 4.0800 0.1900 0.0210 15.1 14.58 14.63 19.53 器源中力 4.1100 3.5617 0.3400 -0.3177 18.8 18.71 18.56 18.76 G华能 3.2400 3.1600 0.4000 0.1600 11.13 11.25 11.1 11.23 G上电 4.0045 3.9272 0.2544 0.1227 16.47 16.39 16.2 16.43 G华电电 2.0800 2.1000 0.1690 0.0840 13.31 13.31 13.20 14.85 G广控 3.7440 3.7400 0.3010 0.1460 13.65 13.49 13.49 14.09 三峡水利 2.4300 2.4500 0.1200 0.0200 42.50 41.83 41.42 43.25 江水电 1.4500 1.5200 0.098 0.0920 4.39 42.96 42.6的 4.59 G桂冠 2.230 2.2300 0.1630 0.1630 29.45 27.48 26.50 G九电 2.5700 2.6000 0.1300 0.1400 30.46 29.77 29.00 28.92 G桂东 4.0016 3.9965 0.3407 0.2449 21.37 20.90 20.28 23.83 G金山 2.4800 2.5600 0.230 0.1000 31.87 30.78 30.30 30.30 G洁电力 2.9600 2.8000 0.1700 0.0500 26.53 23.82 23.06 23.29 西昌电力 0.2000 0.2100 -1.6490 0.0163 -1.88 -1.81 -1.80 -1.8 G天富 2.7800 2.7900 0.2500 0.0141 28.80 28.8 29.40 28.00 G京能 2.7000 2.7700 0.2300 0.0700 21.26 20.52 20.17 20.70 G申能 3.6360 3.8840 0.4990 0.3490 11.00 10.76 10.78 10.98 乐山电力 2.0100 2.0300 0.1607 0.1214 31.67 30.37 29.81 30.24 G大热电 3.5000 3.5400 0.0550 0.0870 7.27 71.09 76.00 7891 华电能源 3.0500 3.0600 0.1100 0.0490 31.27 32.55 33.64 3873 G华根 3.6624 3.5845 -0.2583 -0.0779 -11.03 -10.84 -10.72 -10.99 1.5400 1.6300 0.1488 0.0860 18.48 17.94 17.8 18.55 国电电力 3.270 3.4070 0.4100 0.1720 15.71 17.51 1839 18.5 G蒙电 2.1630 2.2100 0.0330 0.0460 73.94 73.03 73.03 75.45 G岁宝 3.0900 3.0500 0.0100 -0.0300 811.00 767.00 747.00 761.00 G华靖 2.4500 2.6200 Q.6700 0.3100 8.13 8.01 .8 8.00 G长电 2.7100 2.6900 0.4080 0.1610 15.44 15.56 15.42 15.42 G宁热电 2.1000 2.0700 0.1339 0.0832 28.98 28.53 27.63 28.08 文山电力 3.2100 3.0300 0.4400 0.1100 22.55 21.36 22.07 22.50 东电B殷 3.1400 0.5660 0.3000 0.1534 99 9.96 9.96 10.04 截止到2006年8月31日,境内电力类上市公司一共有46家,别除市登案异常的公司 (小于0或大于50),共得到有效的可比公司30家,它们的平均市盈率水平如表3-2所示

G 闽 电 4.0500 4.0800 0.1900 0.0210 15.11 14.58 14.63 19.53 黔源电力 4.1100 3.5617 0.3400 -0.3177 18.88 18.71 18.56 18.76 G 华 能 3.2400 3.1600 0.4000 0.1600 11.13 11.25 11.13 11.23 G 上 电 4.0045 3.9272 0.2544 0.1227 16.47 16.39 16.23 16.43 G华电电 2.0800 2.1000 0.1690 0.0840 13.31 13.31 13.20 14.85 G 广 控 3.7440 3.7400 0.3010 0.1460 13.65 13.49 13.49 14.09 三峡水利 2.4300 2.4500 0.1200 0.0200 42.50 41.83 41.42 43.25 岷江水电 1.4500 1.5200 0.0980 0.0920 44.39 42.96 42.65 44.59 G 桂 冠 2.2300 2.2300 0.1630 0.1630 29.45 27.48 26.50 27.42 G 九 电 2.5700 2.6000 0.1300 0.1400 30.46 29.77 29.00 28.92 G 桂 东 4.0016 3.9965 0.3407 0.2449 21.37 20.90 20.28 23.83 G 金 山 2.4800 2.5600 0.2300 0.1000 31.87 30.78 30.30 30.30 G涪电力 2.9600 2.8000 0.1700 0.0500 26.53 23.82 23.06 23.29 西昌电力 0.2000 0.2100 -1.6490 0.0163 -1.88 -1.81 -1.80 -1.87 G 天 富 2.7800 2.7900 0.2500 0.0141 28.80 28.88 29.40 28.00 G 京 能 2.7000 2.7700 0.2300 0.0700 21.26 20.52 20.17 20.70 G 申 能 3.6360 3.8840 0.4990 0.3490 11.00 10.76 10.78 10.98 乐山电力 2.0100 2.0300 0.1607 0.1214 31.67 30.37 29.81 30.24 G大热电 3.5000 3.5400 0.0550 0.0870 77.27 77.09 76.00 78.91 华电能源 3.0500 3.0600 0.1100 0.0490 31.27 32.55 33.64 33.73 G 华 银 3.6624 3.5845 -0.2583 -0.0779 -11.03 -10.84 -10.72 -10.99 G 通 宝 1.5400 1.6300 0.1488 0.0860 18.48 17.94 17.88 18.55 国电电力 3.2770 3.4070 0.4100 0.1720 15.71 17.51 18.39 18.54 G 蒙 电 2.1630 2.2100 0.0330 0.0460 73.94 73.03 73.03 75.45 G 岁 宝 3.0900 3.0500 0.0100 -0.0300 811.00 767.00 747.00 761.00 G 华 靖 2.4500 2.6200 0.6700 0.3100 8.13 8.01 7.88 8.00 G 长 电 2.7100 2.6900 0.4080 0.1610 15.44 15.56 15.42 15.42 G宁热电 2.1000 2.0700 0.1339 0.0832 28.98 28.53 27.63 28.08 文山电力 3.2100 3.0300 0.4400 0.1100 22.55 21.36 22.07 22.50 东电B股 3.1400 0.5660 0.3000 0.1534 9.91 9.96 9.96 10.04 截止到 2006 年 8 月 31 日,境内电力类上市公司一共有 46 家,剔除市盈率异常的公司 (小于 0 或大于 50),共得到有效的可比公司 30 家,它们的平均市盈率水平如表 3-2 所示

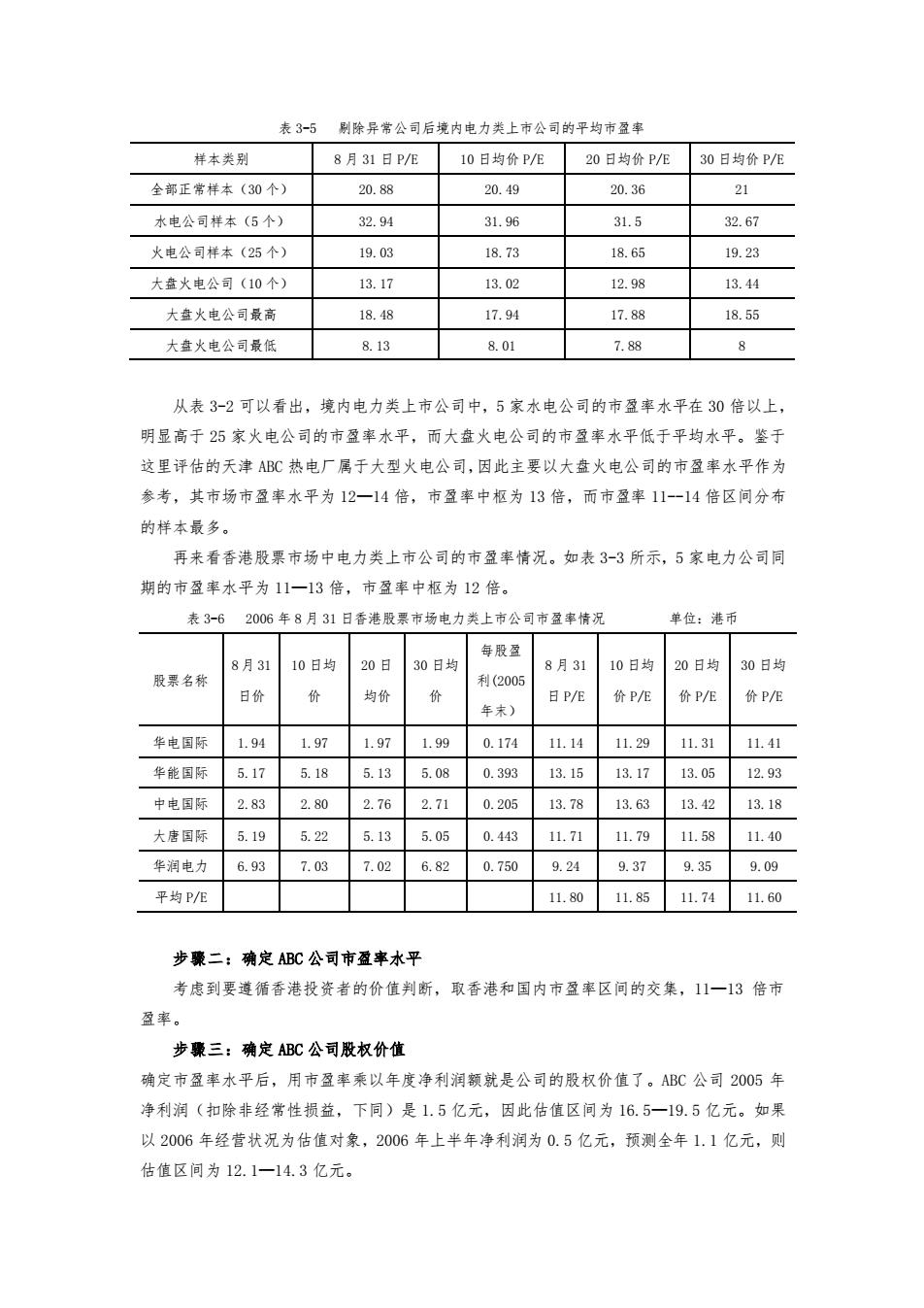

表3-5 刷除异常公司后境内电力类上市公司的平均市盈率 样本类别 8月31日P/E 10日均价P/E 20日均价P/E 30日均价P/E 会部正常样本(30个) 20.88 20.49 20.36 21 水电公司样本(5个) 32.94 31.96 31.5 32.67 火电公司样本(25个) 19.03 18.73 18.65 19.23 大火电公司(10个) 13.17 13.02 12.98 13.44 大盘火电公司量高 18.48 17.94 17.88 18.55 大盈火电公司最低 8.13 8.01 7.88 8 从表3-2可以看出,境内电力类上市公司中,5家水电公司的市盈率水平在30倍以上 明显高于25家火电公司的市盈率水平,而大盘火电公司的市盈率水平低于平均水平。鉴于 这里评估的天津AC热由厂属于大型火电公司,因此主要以大盘火电公司的市孕率水平作为 参考,其市场市盈率水平为12一14倍,市盈率中枢为13倍,而市至率11-14倍区间分布 的样本最多。 再来看香港股要市场中电力类上市公司的市盈率情况。如表3-3所示,5家电力公司间 期的市盈率水平为11一13倍,市盈率中枢为12倍, 表3-62006年8月31日香港股票布场电力类上市公司市盈率情况 单位:港币 8月3110日均 20日30日均 8月31 10日均 20日均30日均 服票名称 利(200 日价你 均价 日P/E 价PE 价P/E 价PE 年米) 华电国际1.94 1.97 1.971.990.17411.1411.29 11.3111.41 华能国际5.175.18 5.135.080.39313.1513.1713.0512.93 中电国际 2.83 2.80 2.762.71 0.20513.78 13.63 13.4213.18 大废国际 5.19 5.22 5.135.05 0.443 11.71 11.79 1.5811.40 华润电力 6.93 7.03 7.026.820.7509.24 9.37 9.359.09 平均PE 11.8011.8511.7411.60 步聚二:确定ABC公司市盈率水平 考虑到要遵循香港投资者的价值判断,取香港和国内市盈率区问的交集,11一13倍市 率。 步廉三:确定ABC公司股权价值 确定市盈率水平后,用市盈率乘以年度净利润额就是公司的股权价值了。ABC公司2005年 净利润(扣除非经常性损益,下同)是1.5亿元,因此估值区间为16.5一19.5亿元。如果 以2006年经营状况为估值对象,2006年上半年净利润为0.5亿元,预测全年1.1亿元,则 估值区间为12.1一14.3亿元

表 3-5 剔除异常公司后境内电力类上市公司的平均市盈率 样本类别 8 月 31 日 P/E 10 日均价 P/E 20 日均价 P/E 30 日均价 P/E 全部正常样本(30 个) 20.88 20.49 20.36 21 水电公司样本(5 个) 32.94 31.96 31.5 32.67 火电公司样本(25 个) 19.03 18.73 18.65 19.23 大盘火电公司(10 个) 13.17 13.02 12.98 13.44 大盘火电公司最高 18.48 17.94 17.88 18.55 大盘火电公司最低 8.13 8.01 7.88 8 从表 3-2 可以看出,境内电力类上市公司中,5 家水电公司的市盈率水平在 30 倍以上, 明显高于 25 家火电公司的市盈率水平,而大盘火电公司的市盈率水平低于平均水平。鉴于 这里评估的天津 ABC 热电厂属于大型火电公司,因此主要以大盘火电公司的市盈率水平作为 参考,其市场市盈率水平为 12—14 倍,市盈率中枢为 13 倍,而市盈率 11--14 倍区间分布 的样本最多。 再来看香港股票市场中电力类上市公司的市盈率情况。如表 3-3 所示,5 家电力公司同 期的市盈率水平为 11—13 倍,市盈率中枢为 12 倍。 表 3-6 2006 年 8 月 31 日香港股票市场电力类上市公司市盈率情况 单位:港币 股票名称 8月 31 日价 10 日均 价 20 日 均价 30 日均 价 每股盈 利(2005 年末) 8 月 31 日 P/E 10 日均 价 P/E 20 日均 价 P/E 30 日均 价 P/E 华电国际 1.94 1.97 1.97 1.99 0.174 11.14 11.29 11.31 11.41 华能国际 5.17 5.18 5.13 5.08 0.393 13.15 13.17 13.05 12.93 中电国际 2.83 2.80 2.76 2.71 0.205 13.78 13.63 13.42 13.18 大唐国际 5.19 5.22 5.13 5.05 0.443 11.71 11.79 11.58 11.40 华润电力 6.93 7.03 7.02 6.82 0.750 9.24 9.37 9.35 9.09 平均 P/E 11.80 11.85 11.74 11.60 步骤二:确定 ABC 公司市盈率水平 考虑到要遵循香港投资者的价值判断,取香港和国内市盈率区间的交集,11—13 倍市 盈率。 步骤三:确定 ABC 公司股权价值 确定市盈率水平后,用市盈率乘以年度净利润额就是公司的股权价值了。ABC 公司 2005 年 净利润(扣除非经常性损益,下同)是 1.5 亿元,因此估值区间为 16.5—19.5 亿元。如果 以 2006 年经营状况为估值对象,2006 年上半年净利润为 0.5 亿元,预测全年 1.1 亿元,则 估值区间为 12.1—14.3 亿元