裢贵华经将贸墨去号 中国对外贸易概论 第六章 对外贸易经济调控手段 学习要求 通过本章学习,使学生明确对外贸易经济调节手段的概念和特点,认识中国运用经 济手段调控对外贸易的必要性,掌握我国所运用的主要经济调节手段。 教学内容 一、对外贸易经济调节手段的特点 二、运用经济手段调控对外贸易的必要性 三、对外贸易税收制度 四、汇率及汇率制度 五、进出口信贷制度 第一节 对外贸易经济调控手段概述 一、对外贸易经济调控手段的概念 经济调控手段是指国家通过调节经济变量,对微观经济主体行为施加影响,并使之 符合宏观经济发展目标的间接调控方式。 二、经济调控手段的特点 (一)通过市场机制起作用 政府根据市场信号,通过调节宏观经济参数,通过市场机制的运行,来实现宏观调 控目标。 (二)间接性 国家实施经济调控并不直接干预企业微观经济的运行,而是通过影响利益分配格局, 间接影响企业利益,进而影响企业行为决策。 (三)非歧视性 运用经济调控手段调控宏观经济参数,企业置身于相同的宏观环境,面对相同的利 率、税率、汇率等经济参数,因而,经济调控手段具有公平性、非歧视性的特点。 (四)非强制性 经济调控手段遵从物质利益原则,主要通过影响利益主体的经济利益,间接的引导 企业的行为,对企业行为不具有强制性。 三、经济调控手段的作用机制 鉴于经济调节手段的特点,其作用机制主要表现为:一是调节功能,二是控制功能, 三是核算功能,四是监督功能。 四、中国运用的主要经济调控手段 采用经济调控手段调控对外贸易是指国家有关部门通过汇率调节、税收调节、信贷 调节、价格调节等经济杠杆,间接影响和约束企业对外经济贸易行为。 第1页共14页

中国对外贸易概论 第六章 对外贸易经济调控手段 学习要求 通过本章学习,使学生明确对外贸易经济调节手段的概念和特点,认识中国运用经 济手段调控对外贸易的必要性,掌握我国所运用的主要经济调节手段。 教学内容 一、对外贸易经济调节手段的特点 二、运用经济手段调控对外贸易的必要性 三、对外贸易税收制度 四、汇率及汇率制度 五、进出口信贷制度 第一节 对外贸易经济调控手段概述 一、对外贸易经济调控手段的概念 经济调控手段是指国家通过调节经济变量,对微观经济主体行为施加影响,并使之 符合宏观经济发展目标的间接调控方式。 二、经济调控手段的特点 (一)通过市场机制起作用 政府根据市场信号,通过调节宏观经济参数,通过市场机制的运行,来实现宏观调 控目标。 (二)间接性 国家实施经济调控并不直接干预企业微观经济的运行,而是通过影响利益分配格局, 间接影响企业利益,进而影响企业行为决策。 (三)非歧视性 运用经济调控手段调控宏观经济参数,企业置身于相同的宏观环境,面对相同的利 率、税率、汇率等经济参数,因而,经济调控手段具有公平性、非歧视性的特点。 (四)非强制性 经济调控手段遵从物质利益原则,主要通过影响利益主体的经济利益,间接的引导 企业的行为,对企业行为不具有强制性。 三、经济调控手段的作用机制 鉴于经济调节手段的特点,其作用机制主要表现为:一是调节功能,二是控制功能, 三是核算功能,四是监督功能。 四、中国运用的主要经济调控手段 采用经济调控手段调控对外贸易是指国家有关部门通过汇率调节、税收调节、信贷 调节、价格调节等经济杠杆,间接影响和约束企业对外经济贸易行为。 第 1 页 共 14 页

裢喇4隆降食多大号 中国对外贸易概论 五、实施对外贸易经济调控的必要性 (一)经济调控手段是社会主义市场经济条件下对外贸管理的主要手段 市场经济的发展,要求充分发挥市场机制的自发调节作用。社会主义市场经济体制 中的宏观调控方式,应当是以经济杠杆为重要手段,让市场机制居于调节的中枢。 (二)运用经济手段调控对外贸易,是国际贸易通行规则的要求 以世贸组织规则为核心的国际贸易通行规则,主要是以市场经济运行机制为基础, 外贸宏观调控方式要求间接化,即主要运用经济手段调控外贸企业的经济活动,减少对 企业的直接干预。 第二节 对外贸易税收 一、对外贸易税收概述 (一)对外贸易税收的含义 对外贸易税收是主权国家为履行公共管理职能的需要,凭借行政权力,依据法律制 定的标准,对进出口贸易行使征税权所形成的税收。 (二)对外贸易税收的作用 1、对外贸易税收可以保护一国在对外贸易交往中的利益。 2、国家运用对外贸易税收可有效调控经济运行。 3、对外贸易税收可以增加一国的财政收入。 (三)对外贸易税收的分类 图6一1:对外贸易税收构成图 对外贸易税收 ■ 进口税 出口税 进口关税 进口商品税 出口关税 出口商品税 在当代国际贸易中,世界各国都积极鼓励出口贸易,绝大多数国家都不征出口关税, 并实行退还出口商品税的措施。我国同样对出口贸易采取鼓励政策,我国的对外贸易征 税主要是通过征收进口关税和进口商品税完成的,而对出口则实行出口关税的减免和退 还出口商品税的措施。 第2页共14页

中国对外贸易概论 五、实施对外贸易经济调控的必要性 (一)经济调控手段是社会主义市场经济条件下对外贸管理的主要手段 市场经济的发展,要求充分发挥市场机制的自发调节作用。社会主义市场经济体制 中的宏观调控方式,应当是以经济杠杆为重要手段,让市场机制居于调节的中枢。 (二)运用经济手段调控对外贸易,是国际贸易通行规则的要求 以世贸组织规则为核心的国际贸易通行规则,主要是以市场经济运行机制为基础, 外贸宏观调控方式要求间接化,即主要运用经济手段调控外贸企业的经济活动,减少对 企业的直接干预。 第二节 对外贸易税收 一、对外贸易税收概述 (一)对外贸易税收的含义 对外贸易税收是主权国家为履行公共管理职能的需要,凭借行政权力,依据法律制 定的标准,对进出口贸易行使征税权所形成的税收。 (二)对外贸易税收的作用 1、对外贸易税收可以保护一国在对外贸易交往中的利益。 2、国家运用对外贸易税收可有效调控经济运行。 3、对外贸易税收可以增加一国的财政收入。 (三)对外贸易税收的分类 图 6—1:对外贸易税收构成图 对外贸易税收 进口税 出口税 进口关税 进口商品税 出口关税 出口商品税 在当代国际贸易中,世界各国都积极鼓励出口贸易,绝大多数国家都不征出口关税, 并实行退还出口商品税的措施。我国同样对出口贸易采取鼓励政策,我国的对外贸易征 税主要是通过征收进口关税和进口商品税完成的,而对出口则实行出口关税的减免和退 还出口商品税的措施。 第 2 页 共 14 页

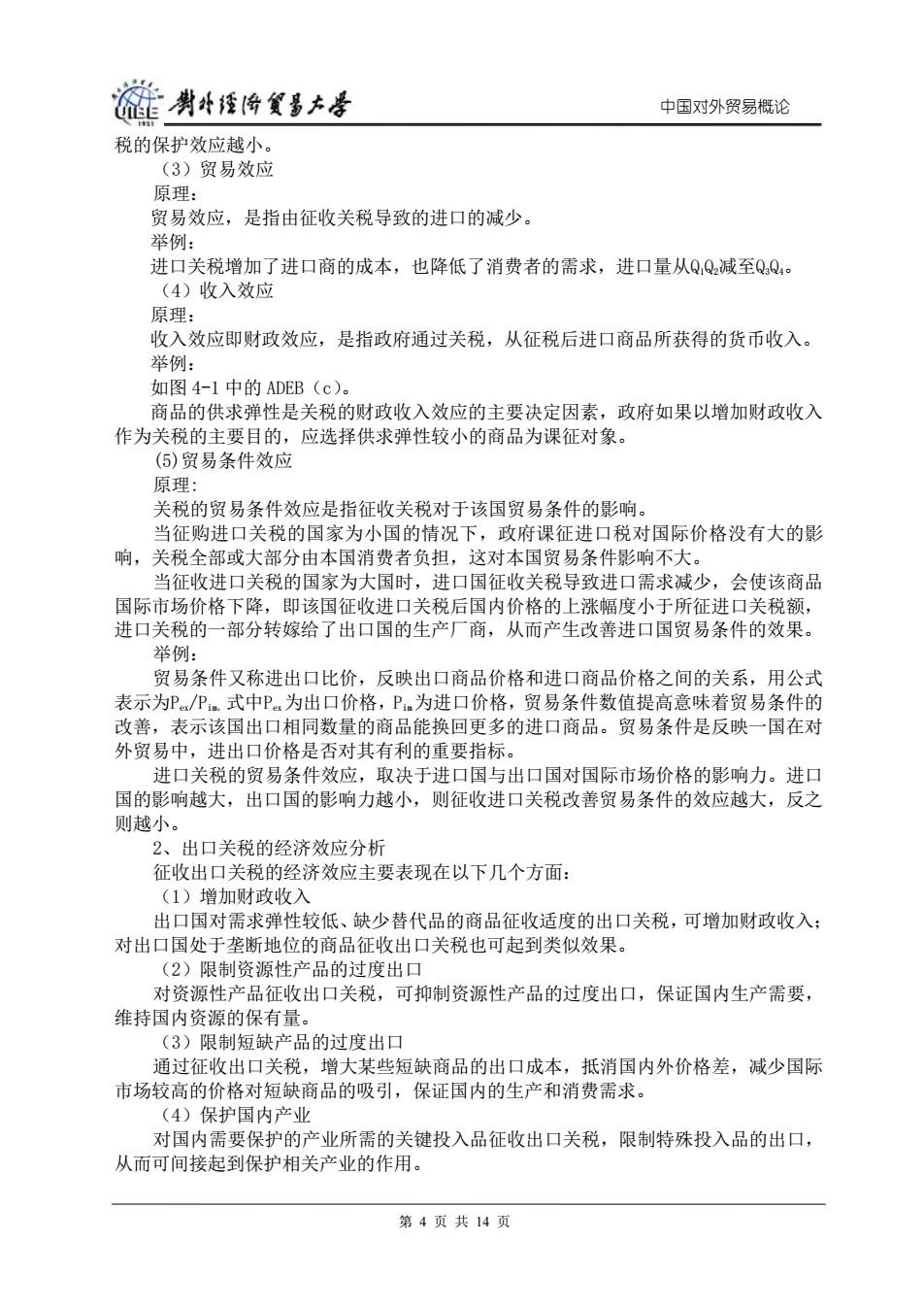

裢势4烧降金多大号 中国对外贸易概论 二、进出口关税 (一)关税的含义 关税是指进出口商品经过一国关境时,由政府设置的海关根据国家制定的关税税法、 税则对进出口货物征收的一种税。 (二)关税的经济效应分析 1、进口关税的经济效应分析 征收进口关税会对进口国与出口国经济产生多方面影响,因此,进口关税的经济效 也应从多方面反映出来。 图6一2:关税的经济效应 P Po D E F 长关说后进口 Q 关税前进口 (1)消费效应 原理: 消费效应,是指消费者因征收关税使进口品价格上涨,而减少购买、降低消费者的 满足程度。 证明: 如图6-1所示,S、D分别为国内供应和需求曲线:P为商品的国际市场价 格;P为征税后的国内市场价格。 由于课征关税,国内市场价格上升,从而国内消费量由Q2减至Q4。 消费效应的大小与国内需求弹性相关,需求弹性大,消费效应也大;需求弹性小, 消费效应也小。 (2)保护效应 原理: 保护效应也称生产效应,是指由于征收关税而导致国内产量的增加。课征关税导致 价格上涨,能够弥补国内生产者扩大生产而上升的边际成本。 举例: 如图4一1所示,国内生产一定程度上取代进口品,增加了QQ,因而这种效应也被 称为进口替代效应(Import Substitution Effect)。 在一定的关税水平下,保护效应的大小决定于国内的供给弹性。供给弹性越小,关 第3页共14页

中国对外贸易概论 二、进出口关税 (一)关税的含义 关税是指进出口商品经过一国关境时,由政府设置的海关根据国家制定的关税税法、 税则对进出口货物征收的一种税。 (二)关税的经济效应分析 1、进口关税的经济效应分析 征收进口关税会对进口国与出口国经济产生多方面影响,因此,进口关税的经济效 也应从多方面反映出来。 图 6—2:关税的经济效应 (1)消费效应 原理: 消费效应,是指消费者因征收关税使进口品价格上涨,而减少购买、降低消费者的 满足程度。 证明: 如图 6-1 所示,Sd、Dd分别为国内供应和需求曲线;Pw为商品的国际市场价 格;Pd为征税后的国内市场价格。 由于课征关税,国内市场价格上升,从而国内消费量由Q2减至Q4。 消费效应的大小与国内需求弹性相关,需求弹性大,消费效应也大;需求弹性小, 消费效应也小。 (2)保护效应 原理: 保护效应也称生产效应,是指由于征收关税而导致国内产量的增加。课征关税导致 价格上涨,能够弥补国内生产者扩大生产而上升的边际成本。 举例: 如图 4-1 所示,国内生产一定程度上取代进口品,增加了Q1Q3,因而这种效应也被 称为进口替代效应(Import Substitution Effect)。 在一定的关税水平下,保护效应的大小决定于国内的供给弹性。供给弹性越小,关 第 3 页 共 14 页

链男4经降贸多大学 中国对外贸易概论 税的保护效应越小。 (3)贸易效应 原理: 贸易效应,是指由征收关税导致的进口的减少。 举例: 进口关税增加了进口商的成本,也降低了消费者的需求,进口量从QQ2减至QQ4。 (4)收入效应 原理: 收入效应即财政效应,是指政府通过关税,从征税后进口商品所获得的货币收入。 举例: 如图4-1中的ADEB(c). 商品的供求弹性是关税的财政收入效应的主要决定因素,政府如果以增加财政收入 作为关税的主要目的,应选择供求弹性较小的商品为课征对象。 (5)贸易条件效应 原理: 关税的贸易条件效应是指征收关税对于该国贸易条件的影响。 当征购进口关税的国家为小国的情况下,政府课征进口税对国际价格没有大的影 响,关税全部或大部分由本国消费者负担,这对本国贸易条件影响不大。 当征收进口关税的国家为大国时,进口国征收关税导致进口需求减少,会使该商品 国际市场价格下降,即该国征收进口关税后国内价格的上涨幅度小于所征进口关税额, 进口关税的一部分转嫁给了出口国的生产厂商,从而产生改善进口国贸易条件的效果。 举例: 贸易条件又称进出口比价,反映出口商品价格和进口商品价格之间的关系,用公式 表示为P/P。式中P。为出口价格,P.为进口价格,贸易条件数值提高意味着贸易条件的 改善,表示该国出口相同数量的商品能换回更多的进口商品。贸易条件是反映一国在对 外贸易中,进出口价格是否对其有利的重要指标。 进口关税的贸易条件效应,取决于进口国与出口国对国际市场价格的影响力。进口 国的影响越大,出口国的影响力越小,则征收进口关税改善贸易条件的效应越大,反之 则越小。 2、出口关税的经济效应分析 征收出口关税的经济效应主要表现在以下几个方面: (1)增加财政收入 出口国对需求弹性较低、缺少替代品的商品征收适度的出口关税,可增加财政收入: 对出口国处于垄断地位的商品征收出口关税也可起到类似效果。 (2)限制资源性产品的过度出口 对资源性产品征收出口关税,可抑制资源性产品的过度出口,保证国内生产需要, 维持国内资源的保有量。 (3)限制短缺产品的过度出口 通过征收出口关税,增大某些短缺商品的出口成本,抵消国内外价格差,减少国际 市场较高的价格对短缺商品的吸引,保证国内的生产和消费需求。 (4)保护国内产业 对国内需要保护的产业所需的关键投入品征收出口关税,限制特殊投入品的出口, 从而可间接起到保护相关产业的作用。 第4页共14页

中国对外贸易概论 税的保护效应越小。 (3)贸易效应 原理: 贸易效应,是指由征收关税导致的进口的减少。 举例: 进口关税增加了进口商的成本,也降低了消费者的需求,进口量从Q1Q2减至Q3Q4。 (4)收入效应 原理: 收入效应即财政效应,是指政府通过关税,从征税后进口商品所获得的货币收入。 举例: 如图 4-1 中的 ADEB(c)。 商品的供求弹性是关税的财政收入效应的主要决定因素,政府如果以增加财政收入 作为关税的主要目的,应选择供求弹性较小的商品为课征对象。 (5)贸易条件效应 原理: 关税的贸易条件效应是指征收关税对于该国贸易条件的影响。 当征购进口关税的国家为小国的情况下,政府课征进口税对国际价格没有大的影 响,关税全部或大部分由本国消费者负担,这对本国贸易条件影响不大。 当征收进口关税的国家为大国时,进口国征收关税导致进口需求减少,会使该商品 国际市场价格下降,即该国征收进口关税后国内价格的上涨幅度小于所征进口关税额, 进口关税的一部分转嫁给了出口国的生产厂商,从而产生改善进口国贸易条件的效果。 举例: 贸易条件又称进出口比价,反映出口商品价格和进口商品价格之间的关系,用公式 表示为Pex/Pim,式中Pex 为出口价格,Pim 为进口价格,贸易条件数值提高意味着贸易条件的 改善,表示该国出口相同数量的商品能换回更多的进口商品。贸易条件是反映一国在对 外贸易中,进出口价格是否对其有利的重要指标。 进口关税的贸易条件效应,取决于进口国与出口国对国际市场价格的影响力。进口 国的影响越大,出口国的影响力越小,则征收进口关税改善贸易条件的效应越大,反之 则越小。 2、出口关税的经济效应分析 征收出口关税的经济效应主要表现在以下几个方面: (1)增加财政收入 出口国对需求弹性较低、缺少替代品的商品征收适度的出口关税,可增加财政收入; 对出口国处于垄断地位的商品征收出口关税也可起到类似效果。 (2)限制资源性产品的过度出口 对资源性产品征收出口关税,可抑制资源性产品的过度出口,保证国内生产需要, 维持国内资源的保有量。 (3)限制短缺产品的过度出口 通过征收出口关税,增大某些短缺商品的出口成本,抵消国内外价格差,减少国际 市场较高的价格对短缺商品的吸引,保证国内的生产和消费需求。 (4)保护国内产业 对国内需要保护的产业所需的关键投入品征收出口关税,限制特殊投入品的出口, 从而可间接起到保护相关产业的作用。 第 4 页 共 14 页

渊外经舍餐多大是 中国对外贸易概论 (三)中国关税政策的演变 1、1950一1984年,实行全面保护关税政策 1949年9月通过的《中国人民政治协商会议共同纲领》规定:我国“实行对外贸易 统制,并采用保护贸易政策”。 1950年1月政务院颁布的《关于关税政策和海关工作的决定》进一步明确指出:“海 关税则必须保护国内生产,必须保护国内生产品与外国产品的竞争。” 2、1979一1991年,实行有区别地进行保护的关税政策 我国在关税方面的总政策是“贯彻对外开放,鼓励出口创汇和扩大必需品的进口, 保护与促进民族经济的发展”。 3、1992年以后,实行适度开放与适度保护相结合的关税政策 (1)逐步降低关税总体水平,使关税成为调节进出口贸易的主要手段。 (2)按照国际通用惯例,调整关税制度。 (3)按照国际贸易规范的要求,结合国内产业政策,建立一个利用关税措施,利 用关贸总协定例外条款和保护条款来调节和管理进出口贸易的新体制,以保护和促进国 民经济的发展。 (4)调整进口关税减免政策。 (四)中国关税制度的进一步完善 1、进一步降低关税税率 表6-1: 过渡期内各年中国承诺的算术平均关税税率 年份 2000 2001 2002 2003 2004 2005 2006 2007 2008 税率% 16.40 14.7712.72 11.10 10.33 10.20 10.19 10.1810.17 资料来源:中国加入WTO正式协议 2.全面实施世界贸易组织的海关估价制度 3.按照非歧视原则在全关境内实行公平统一的关税制度 4.缩小关税税率的落差 三、进出口商品国内税 (一)进口商品税征税制度 1、征税作用 (1)调节国内外产品税收负担的差异,使进口产品与国内产品同等纳税,平衡国内 外产品的税负,为国内外产品创造一个公平竞争的环境。 (2)可以抑制盲目进口,节约使用外汇,保护国内生产。 2、征税原则 我国对进口产品实行与国内产品同等征税的原则,即在增值税和消费税上按相同的 税目和税率征税。 3、征税范围和对象 (1)增值税 根据《增值税条例》的规定,除境内销售货物或提供加工、修理修配业务外,进口 货物也属于增值税征收的范围。 根据《增值税暂行条例》规定,凡在中国境内销售货物或者提供加工、修理修配以 第5页共14页

中国对外贸易概论 (三)中国关税政策的演变 1、1950—1984 年,实行全面保护关税政策 1949 年 9 月通过的《中国人民政治协商会议共同纲领》规定:我国“实行对外贸易 统制,并采用保护贸易政策”。 1950 年 1 月政务院颁布的《关于关税政策和海关工作的决定》进一步明确指出:“海 关税则必须保护国内生产,必须保护国内生产品与外国产品的竞争。” 2、1979—1991 年,实行有区别地进行保护的关税政策 我国在关税方面的总政策是“贯彻对外开放,鼓励出口创汇和扩大必需品的进口, 保护与促进民族经济的发展”。 3、1992 年以后,实行适度开放与适度保护相结合的关税政策 (1)逐步降低关税总体水平,使关税成为调节进出口贸易的主要手段。 (2)按照国际通用惯例,调整关税制度。 (3)按照国际贸易规范的要求,结合国内产业政策,建立一个利用关税措施,利 用关贸总协定例外条款和保护条款来调节和管理进出口贸易的新体制,以保护和促进国 民经济的发展。 (4)调整进口关税减免政策。 (四)中国关税制度的进一步完善 1、进一步降低关税税率 表 6-1: 过渡期内各年中国承诺的算术平均关税税率 资料来源:中国加入 WTO 正式协议 2.全面实施世界贸易组织的海关估价制度 3.按照非歧视原则在全关境内实行公平统一的关税制度 4.缩小关税税率的落差 三、进出口商品国内税 (一)进口商品税征税制度 1、征税作用 (1)调节国内外产品税收负担的差异,使进口产品与国内产品同等纳税,平衡国内 外产品的税负,为国内外产品创造一个公平竞争的环境。 (2)可以抑制盲目进口,节约使用外汇,保护国内生产。 2、征税原则 我国对进口产品实行与国内产品同等征税的原则,即在增值税和消费税上按相同的 税目和税率征税。 3、征税范围和对象 (1)增值税 根据《增值税条例》的规定,除境内销售货物或提供加工、修理修配业务外,进口 货物也属于增值税征收的范围。 根据《增值税暂行条例》规定,凡在中国境内销售货物或者提供加工、修理修配以 第 5 页 共 14 页