手把手教你学估值(4) 手把手教你学估值(4)-预测万达信息未来的折旧与摊销以及经营性营运资本 作者Dr.2,珍立拍股份公司董事长 本文转自微信号:前海榕树下 上一期,我们一起预测了万达信息未来五年的现金流量,我们将基于对现金的流 入和流出的预测来推算万达信息的资产负债表。也就是说,资产负债表预测的关 键在于现金流量表。现金流量影响着万达信息的资产,负债以及股东权益。我们 在上一期也十分清楚地指出,当我们预测未来的现金流量的时候,有很多现金流 量表的项目需要通过折旧与摊销计划表,营运资本计划表或者借贷计划表的计算 才能得到。所以,通常我们会首先完成折旧与摊销计划表以及营运资本计划表之 后,然后再做现金流量表。那么,我们就在这一期对折旧与摊销计划表,营运资 本计划表进行详细阐述。通过制定折旧与摊销计划表以及营运资本计划表,我们 可以预测万达信息未来的折旧与摊销成本以及未来业务所需的经营性营运资本。 这些都是现金流量表的重要组成项目。折旧和摊销也是之前预测的利润表的重要 组成。我们通常在完成这两个预测之后,将数据链接到现金流量表和利润表。 1.折旧与推销计划表 折旧与摊销是一个会计的方法来处理资产的老化问题。也就是说,一个公司如果 拥有一项资产,那么这个资产的价值大多数会减少,如果一个项资产的价值减少 的话,在资产负债表上肯定有另外一项会有相应变化来抵消这个资产的减少。资 产减少的价值可以变成费用,如果资产的减少变成了费用,那么净利润一定会减 少,净利润减少了,那么,在资产负债表上权益一栏的未分配利润也会减少。 万达信息年报描述其折旧方法为年限平均法,也就是我们常说的直线折旧法。我 们在预测折旧时,既要考虑公司现有的固定资产,还要考虑未来的资本支出(C APEX)。这样我们就要做一个阶梯状的计划表,每当有新的CAPEX,折I旧就 会增加。我们这里要将固定资产,无形资产以及长期待摊费用合并一起来考虑。这 是因为计算未来折I旧与摊销还要考虑未来CAPEX.CAPEX在现金流量表的中文 是购建固定资产,无形资产和其他长期资产支付的现金。这个项目反映企业购买、 建造固定资产、取得无形资产和其他长期资产所支付的现金及增值税款、支付的 应由在建工程和无形资产负担的职工薪酬现金支出,但为购建固定资产而发生的 借款利息资本化部分、融资租入固定资产所支付的租赁费除外。所以,为了简单

手把手教你学估值(4) 手把手教你学估值(4)-预测万达信息未来的折旧与摊销以及经营性营运资本 作者 Dr.2,珍立拍股份公司董事长 本文转自微信号:前海榕树下 上一期,我们一起预测了万达信息未来五年的现金流量,我们将基于对现金的流 入和流出的预测来推算万达信息的资产负债表。也就是说,资产负债表预测的关 键在于现金流量表。现金流量影响着万达信息的资产,负债以及股东权益。我们 在上一期也十分清楚地指出,当我们预测未来的现金流量的时候,有很多现金流 量表的项目需要通过折旧与摊销计划表,营运资本计划表或者借贷计划表的计算 才能得到。所以,通常我们会首先完成折旧与摊销计划表以及营运资本计划表之 后,然后再做现金流量表。那么,我们就在这一期对折旧与摊销计划表,营运资 本计划表进行详细阐述。通过制定折旧与摊销计划表以及营运资本计划表,我们 可以预测万达信息未来的折旧与摊销成本以及未来业务所需的经营性营运资本。 这些都是现金流量表的重要组成项目。折旧和摊销也是之前预测的利润表的重要 组成。我们通常在完成这两个预测之后,将数据链接到现金流量表和利润表。 1.折旧与摊销计划表 折旧与摊销是一个会计的方法来处理资产的老化问题。也就是说,一个公司如果 拥有一项资产,那么这个资产的价值大多数会减少,如果一个项资产的价值减少 的话,在资产负债表上肯定有另外一项会有相应变化来抵消这个资产的减少。资 产减少的价值可以变成费用,如果资产的减少变成了费用,那么净利润一定会减 少,净利润减少了,那么,在资产负债表上权益一栏的未分配利润也会减少。 万达信息年报描述其折旧方法为年限平均法,也就是我们常说的直线折旧法。我 们在预测折旧时,既要考虑公司现有的固定资产,还要考虑未来的资本支出(C APEX)。这样我们就要做一个阶梯状的计划表,每当有新的 CAPEX,折旧就 会增加。我们这里要将固定资产,无形资产以及长期待摊费用合并一起来考虑。这 是因为计算未来折旧与摊销还要考虑未来 CAPEX。CAPEX 在现金流量表的中文 是购建固定资产,无形资产和其他长期资产支付的现金。这个项目反映企业购买、 建造固定资产、取得无形资产和其他长期资产所支付的现金及增值税款、支付的 应由在建工程和无形资产负担的职工薪酬现金支出,但为购建固定资产而发生的 借款利息资本化部分、融资租入固定资产所支付的租赁费除外。所以,为了简单

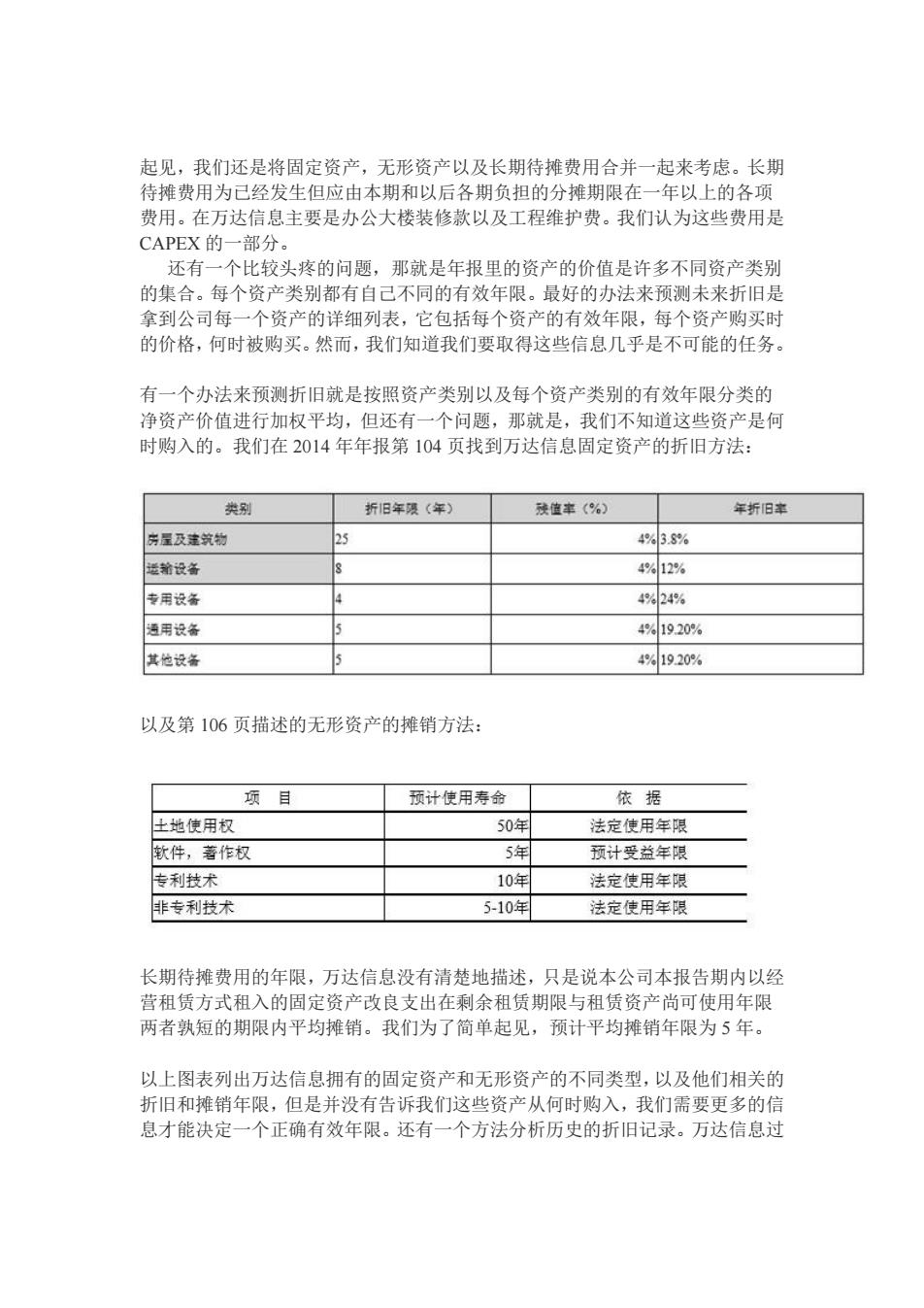

起见,我们还是将固定资产,无形资产以及长期待摊费用合并一起来考虑。长期 待摊费用为已经发生但应由本期和以后各期负担的分摊期限在一年以上的各项 费用。在万达信息主要是办公大楼装修款以及工程维护费。我们认为这些费用是 CAPEX的一部分。 还有一个比较头疼的问题,那就是年报里的资产的价值是许多不同资产类别 的集合。每个资产类别都有自己不同的有效年限。最好的办法来预测未来折旧是 拿到公司每一个资产的详细列表,它包括每个资产的有效年限,每个资产购买时 的价格,何时被购买。然而,我们知道我们要取得这些信息几乎是不可能的任务。 有一个办法来预测折旧就是按照资产类别以及每个资产类别的有效年限分类的 净资产价值进行加权平均,但还有一个问题,那就是,我们不知道这些资产是何 时购入的。我们在2014年年报第104页找到万达信息固定资产的折旧方法: 类别 折1旧年吸(年) 陕值率(%) 年折旧率 房置及注筑物 25 4%3.8% 适输设备 8 4%12% 专用设备 4 4%24% 通用设备 5 4%19.20% 其他设备 4%g1920% 以及第106页描述的无形资产的摊销方法: 项目 预计使用寿命 依据 土地使用权 50年 法定使用年限 软件,著作权 5年 预计受益年限 专利技术 10年 法定使用年限 非专利技术 5-10年 法定使用年限 长期待摊费用的年限,万达信息没有清楚地描述,只是说本公司本报告期内以经 营租赁方式租入的固定资产改良支出在剩余租赁期限与租赁资产尚可使用年限 两者孰短的期限内平均摊销。我们为了简单起见,预计平均摊销年限为5年。 以上图表列出万达信息拥有的固定资产和无形资产的不同类型,以及他们相关的 折旧和摊销年限,但是并没有告诉我们这些资产从何时购入,我们需要更多的信 息才能决定一个正确有效年限。还有一个方法分析历史的折旧记录。万达信息过

起见,我们还是将固定资产,无形资产以及长期待摊费用合并一起来考虑。长期 待摊费用为已经发生但应由本期和以后各期负担的分摊期限在一年以上的各项 费用。在万达信息主要是办公大楼装修款以及工程维护费。我们认为这些费用是 CAPEX 的一部分。 还有一个比较头疼的问题,那就是年报里的资产的价值是许多不同资产类别 的集合。每个资产类别都有自己不同的有效年限。最好的办法来预测未来折旧是 拿到公司每一个资产的详细列表,它包括每个资产的有效年限,每个资产购买时 的价格,何时被购买。然而,我们知道我们要取得这些信息几乎是不可能的任务。 有一个办法来预测折旧就是按照资产类别以及每个资产类别的有效年限分类的 净资产价值进行加权平均,但还有一个问题,那就是,我们不知道这些资产是何 时购入的。我们在 2014 年年报第 104 页找到万达信息固定资产的折旧方法: 以及第 106 页描述的无形资产的摊销方法: 长期待摊费用的年限,万达信息没有清楚地描述,只是说本公司本报告期内以经 营租赁方式租入的固定资产改良支出在剩余租赁期限与租赁资产尚可使用年限 两者孰短的期限内平均摊销。我们为了简单起见,预计平均摊销年限为 5 年。 以上图表列出万达信息拥有的固定资产和无形资产的不同类型,以及他们相关的 折旧和摊销年限,但是并没有告诉我们这些资产从何时购入,我们需要更多的信 息才能决定一个正确有效年限。还有一个方法分析历史的折旧记录。万达信息过

去四年固定资产折旧,无形资产摊销以及长期待摊费用合并值分别为:13,171,0 40.4元(2011),17,207,111.4元(2012),39,521,091.8元(2013),60,769,3 40.8元(2014)。我们再来看看过去四年的数据占固定资产,无形资产以及长期 待摊费用资产的比例:10.3%(2011),7.04%(2012),11.99%(2013),以及15.83%(2 014)。过去三年的比例有不断上升的趋势。所以,我们要先估计一下这些资产类 别大概的有效年限,然后根据我们刚才看到的趋势对这些估计的年限做相应的调 整。 好了,让我们开始建一个折旧计划表。这时,我们就要做一个假设,假定2 014年12月31号的固定资产,无形资产以及长期待摊费用净值就等于2015年1 月1号的固定资产,无形资产以及长期待摊费用的净值。2014年度固定资产, 无形资产以及长期待摊费用合并净值为383,780,190.6元,那么我们就认为这个 数字就是2015年年初固定资产,无形资产以及长期待摊费用合并净值。有了这 些,我们还不能开始计算折旧和摊销,因为我们还必须给资产分类:根据万达 信息的年报披露信息,万达信息的固定资产分为5大类,分别是:房屋及建筑物, 运输设备,专用设备,通用设备以及其他设备:无形资产分为4大类,分别是: 土地使用权,专利权,非专利技术,以及其他无形资产。万达信息在年报里没有 解释什么是其他无形资产,但在无形资产使用寿命估计情况里描述了软件和著作 权。我们认为万达信息里的其他无形资产就是指软件和著作权。 以下图表列出万达信息2015年年初固定资产,无形资产以及长期待摊费用的分 类的资产净值以及其占固定资产,无形资产以及长期待摊费用的比例: 藏耻12月31号 2011A 2012A 2013A 2014A 2015E 因定资产+无形资产+长期待道费用(年初) 127,818.5747244.329330.5329,722,146.1383780,190.6 其中:房屋和建筑物 132085.1456 占圆定咨产+无形资产+长期待据费用(%) 344% 运输工具 95444317 占圆定资产+无形资产+长期行据费用(%) 2.5% 机器设备 2005,7573 占团定咨产+无形咨产+长期行据费用(%) 0.5% 电子设备 47045.4783 占国定资产+无形资产+长瑚特摊费用(%】 123% 其他设备 65369927 占回定咨产+无形资产+长期待摊费用(%) 17% 土地使用权 3263.8654 占回定资产+无形资产+长期特推费用(%) 09% 专利权 44512319 占国定资产+无形资产+长期待糖费用(%) 12% 非专利技术 46666667 占国定资产+无形资产+长期特据费用(%) 12% 其他无形资产软件,蓄作权 167315,7037 占国定盗产+无形资产+长期待据类用(%) 43.6% 长期待能塞用 68649174 占回症姿产+无形资产+长期特框费用(%) 18%

去四年固定资产折旧,无形资产摊销以及长期待摊费用合并值分别为:13,171,0 40.4 元(2011),17,207,111.4 元(2012),39,521,091.8 元(2013),60,769,3 40.8 元(2014)。我们再来看看过去四年的数据占固定资产,无形资产以及长期 待摊费用资产的比例:10.3%(2011),7.04%(2012),11.99%(2013),以及 15.83%(2 014)。过去三年的比例有不断上升的趋势。所以,我们要先估计一下这些资产类 别大概的有效年限,然后根据我们刚才看到的趋势对这些估计的年限做相应的调 整。 好了,让我们开始建一个折旧计划表。这时,我们就要做一个假设,假定 2 014 年 12 月 31 号的固定资产,无形资产以及长期待摊费用净值就等于 2015 年 1 月 1 号的固定资产,无形资产以及长期待摊费用的净值。2014 年度固定资产, 无形资产以及长期待摊费用合并净值为 383,780,190.6 元,那么我们就认为这个 数字就是 2015 年年初固定资产,无形资产以及长期待摊费用合并净值。有了这 些,我们还不能开始计算折旧和摊销, 因为我们还必须给资产分类:根据万达 信息的年报披露信息,万达信息的固定资产分为 5 大类,分别是:房屋及建筑物, 运输设备,专用设备,通用设备以及其他设备;无形资产分为 4 大类,分别是: 土地使用权,专利权,非专利技术,以及其他无形资产。万达信息在年报里没有 解释什么是其他无形资产,但在无形资产使用寿命估计情况里描述了软件和著作 权。 我们认为万达信息里的其他无形资产就是指软件和著作权。 以下图表列出万达信息 2015 年年初固定资产,无形资产以及长期待摊费用的分 类的资产净值以及其占固定资产,无形资产以及长期待摊费用的比例:

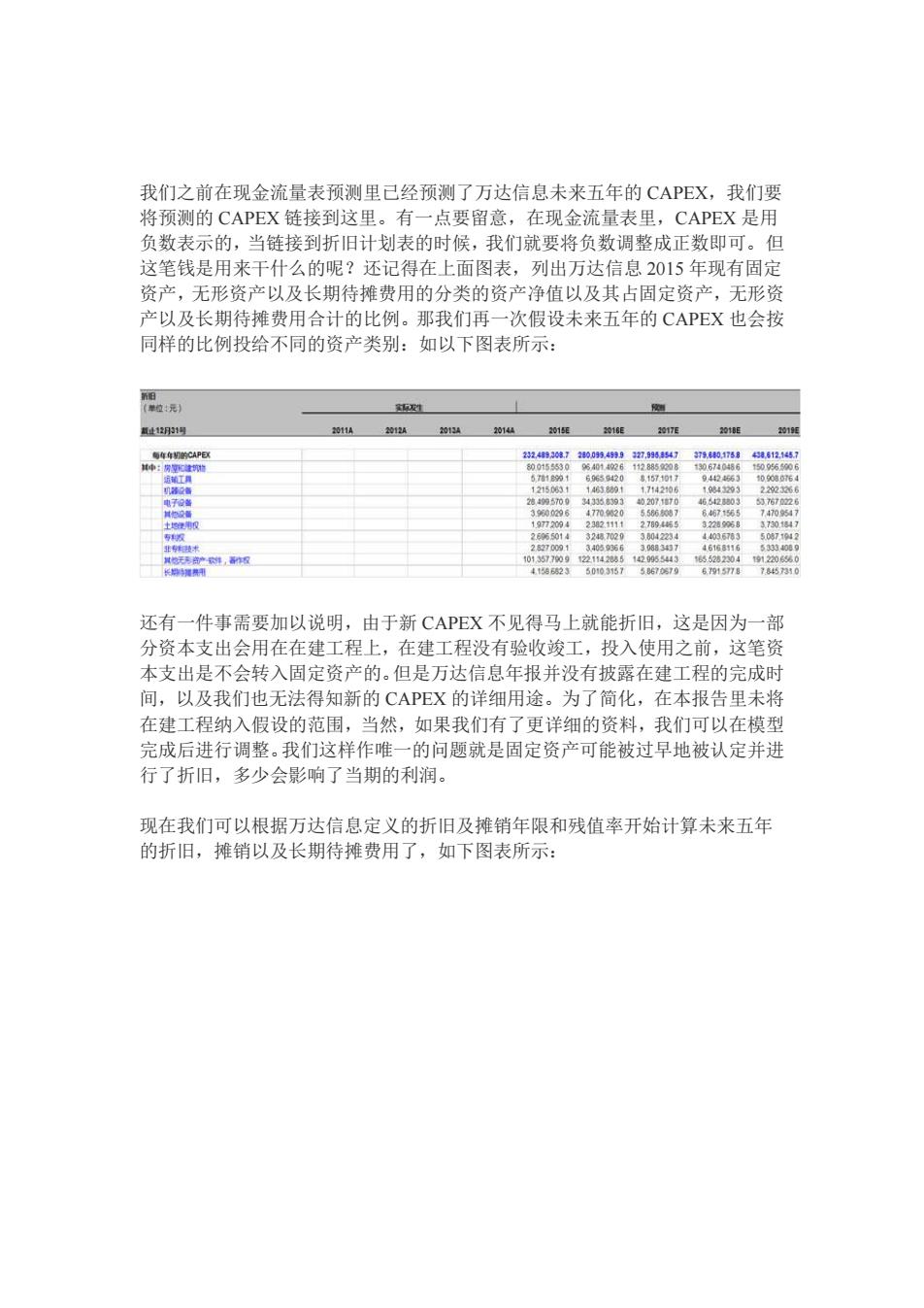

我们之前在现金流量表预测里已经预测了万达信息未来五年的CAPEX,我们要 将预测的CAPEX链接到这里。有一点要留意,在现金流量表里,CAPEX是用 负数表示的,当链接到折旧计划表的时候,我们就要将负数调整成正数即可。但 这笔钱是用来干什么的呢?还记得在上面图表,列出万达信息2015年现有固定 资产,无形资产以及长期待摊费用的分类的资产净值以及其占固定资产,无形资 产以及长期待摊费用合计的比例。那我们再一次假设未来五年的CAPEX也会按 同样的比例投给不同的资产类别:如以下图表所示: 发 题 截止121明 2011A 2012A 201积A 20144 201E 016E 2017E 2010E 2019年 每车年M的CAPE 53245.368于6:0994s99157.9954547574e401758418.81514线7 014026 1128852 运铺工具 机落毅春 12150831 146时89 1.7142101 1964329 22023%6 电7@善 2地喻5700 343门58193 0207170 465203 51767边6 30006 47706520 556随7 667165 7470047 1977209423021111278946532289%8 1730847 260%5014324w7020380422344400678350671012 2发70001 30056 30881t171 461意116 101577的9121125120953 15528204 长特调棉用 41话62350103167506779 67915778 745310 还有一件事需要加以说明,由于新CAPEX不见得马上就能折旧,这是因为一部 分资本支出会用在在建工程上,在建工程没有验收竣工,投入使用之前,这笔资 本支出是不会转入固定资产的。但是万达信息年报并没有披露在建工程的完成时 间,以及我们也无法得知新的CAPEX的详细用途。为了简化,在本报告里未将 在建工程纳入假设的范围,当然,如果我们有了更详细的资料,我们可以在模型 完成后进行调整。我们这样作唯一的问题就是固定资产可能被过早地被认定并进 行了折旧,多少会影响了当期的利润。 现在我们可以根据万达信息定义的折旧及摊销年限和残值率开始计算未来五年 的折旧,摊销以及长期待摊费用了,如下图表所示:

我们之前在现金流量表预测里已经预测了万达信息未来五年的 CAPEX,我们要 将预测的 CAPEX 链接到这里。有一点要留意,在现金流量表里,CAPEX 是用 负数表示的,当链接到折旧计划表的时候,我们就要将负数调整成正数即可。但 这笔钱是用来干什么的呢?还记得在上面图表,列出万达信息 2015 年现有固定 资产,无形资产以及长期待摊费用的分类的资产净值以及其占固定资产,无形资 产以及长期待摊费用合计的比例。那我们再一次假设未来五年的 CAPEX 也会按 同样的比例投给不同的资产类别:如以下图表所示: 还有一件事需要加以说明,由于新 CAPEX 不见得马上就能折旧,这是因为一部 分资本支出会用在在建工程上,在建工程没有验收竣工,投入使用之前,这笔资 本支出是不会转入固定资产的。但是万达信息年报并没有披露在建工程的完成时 间,以及我们也无法得知新的 CAPEX 的详细用途。为了简化,在本报告里未将 在建工程纳入假设的范围,当然,如果我们有了更详细的资料,我们可以在模型 完成后进行调整。我们这样作唯一的问题就是固定资产可能被过早地被认定并进 行了折旧,多少会影响了当期的利润。 现在我们可以根据万达信息定义的折旧及摊销年限和残值率开始计算未来五年 的折旧,摊销以及长期待摊费用了,如下图表所示:

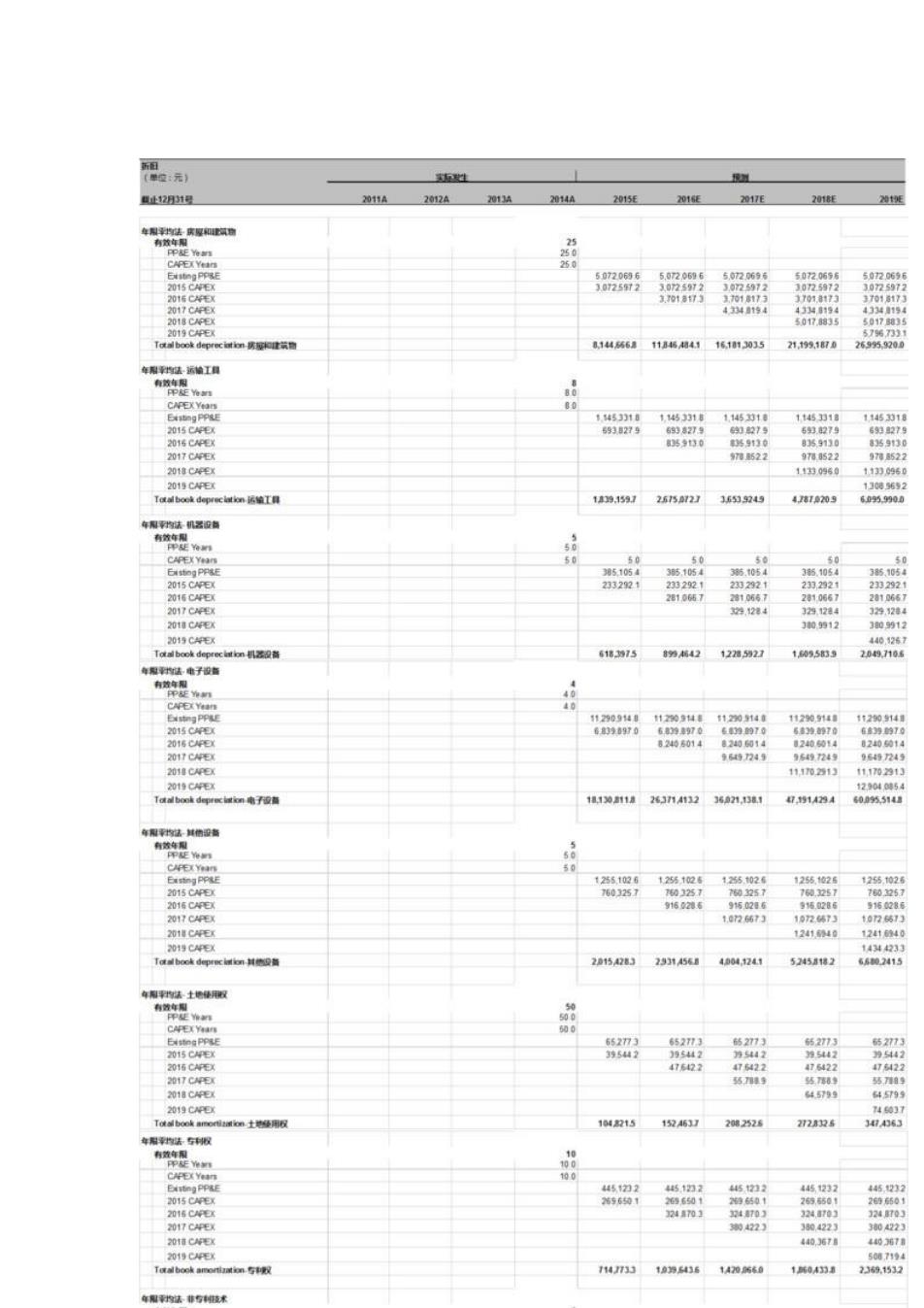

姓 止12月31 2011A 2012A 2013M 2014A 2015E 2017E 201BE 全和法病厚和正试物 25 250 250 50720696 5072.0656 5077066 3072572 30597 2016C 39173 1701017 2017CE) 4334194 4348194 4334194 2018CE默 50178835 5017835 2019c9无X 5767刀31 Total book deprecition标get筑物 8144稀6B118464精411610时3035 21.19线,170 26995.9200 年和均法运输工具 有效年图 中艇物m CACEXY 00 145310 114531 1145010 1t4531 11453018 2015CX 553B279 6998279 91279 69】279 691279 2016 CAPEX Bg930 %9110 8159130 859130 2017CE 7622 97522 97m522 2018 CAPEX 1130960 113D0460 2019 CAPEX 13塘6专2 139,1591 267572 481209 60到.9900 年程内法机器设海 CAPEX Yean 5 50 50 50 50 50 Eistiog PP&E 3051054 35,1054 3.t054 385.1054 385.1054 2015 CAEX 2332921 2332921 210921 233.2921 2302921 2016CE 21067 210667 2810667 210667 2017e里X 32284 329.1244 32912海4 2018 CAFEX 30.912 3012 2019CX 446,5267 Total book deprecistion机若级备 61墙3975 物福42 122指5921 10线539 20497106 每程州法电子被备 和证物件 Exstng PPRE 11290914 112量 11220140 t1290914 112014 201写c军 6398970 6的70 《的的78 635070 看明的76 201着eE 82406014 5106514 2ǜ51d 02406014 2017C托 969力49 号6497249 96+9249 2018 CAPEX 1110213 11170213 2019CA无X 129040854 1机13011准 2437A112 3621.1381 1A28A 6095,314 年和位其信金备 商答年 C氏an 12561026 125102高 145102套 生)52高 1265102着 2015CE 7603257 3257 703251 7碗3257 763257 201写e9E 91626 95021套 唐52B名 5格28后 2017 CAPEX 1.0726673 10273 2018C无 12416340 12416940 2019 CAPEX 14344233 215A283 29314561 4B043241 524581移2 602415 年制法土地棒用帽 有是n CAPEXYan Eistng PPSE 652773 652773 62773 652773 652773 2015CX 395442 95442 月5442 35442 为542 201C 476422 22 476422 4722 2017 CAPSX 55 58● 5月89 201BC 645799 45799 2019 CAPEX 46017 T试book amortitation土经用假 104215 1524631 2082526 27283只参 34A063 年用指法写利报 有是 CAPEX Yean Exiting PPRE 445月2 445.1232 4451232 4451232 4451232 205e无X 96约1 65601 等5边1 265需50” 269501 201C包 324701 324701 224701 32470 2017CP托 0422) 3804223 30A223 2018 CAPEX 440,367B 440367B 2019C 507194 T镶book amortigation专t取 714733 1p36 1A20660 104138 2369.1532 年和内法非专技求