手把手教你学估值(7)-用贴现现金流 分析来给万达信息估值 作者Dr.2,珍立拍股份公司董事长 本文转自微信号:前海榕树下 在前面几期,我们一步一步教大家完成了预测万达信息未来状况的财务模型。虽 然文章里有许多生涩的专业术语,颇为晦涩。但话说回来,难道你看上市公司 年报不觉得晦涩吗?有些资本运营专家十分排斥财务模型,认为是形式上的“文 牍主义”,是把简单的东西复杂化,或是在故弄玄虚。而我认为,估值本来 就是一门严肃的学问,绝不是喝杯咖啡的时间就能学会。财务模型也不是故弄 玄虚。公司的活动大多和财务沾上边,本来就复杂,牵一发而动全身。哪有 那么简单。正是因为有了电子表格这个伟大工具的发明,才使得千丝万缕,变 化纷呈的财务活动变得如此条理化,虽然它看起来十分复杂,但其实其目的是 将复杂的关系简单化,*提高了对未来财务状况预测的准确性和效率,达到事 半功倍的效果。当然,我们也认为估值的方法有很多种,但是,没有搞清楚财务 模型的估值,总是缺少点干货,也没有什么拿得出手的证据。笔者认为,估 值不仅仅只是一个哲学或艺术问题,首先它还应该是一个以循证为基础的科学 问题。真正的估值分析大师是不会拿数以亿万计的真金白银开玩笑的。 在我们给万达信息估值之前,我们需要厘清一些关于价值的基本概念。什么是 价值?我们经常听到账面价值,市场价值,以及企业价值。所以,价值是 一个很“摸棱两可”的词,如果你没给它定义清楚的话,结果有天壤之别。如果 出现误读的话,可能会导致很大的投资决策失误。 账面价值这个词比较含糊,它可以指固定资产的账面价值,也可以指无形资产 的账面价值,这些价值可以在公司的资产负债表里的资产栏目里找到。账面 价值也可以指公司股东的账面价值,这个价值可以在股东权益栏目里找到。万 达信息2014年的股东权益的账面价值为1,680,855,029元。 那么,市场价值是什么呢?市场价值是指公司在资本市场上的市值,我们也称 之为股权价值。也就是公司全面稀释的普通股数量乘以股价。今天是2016年 2月19日,万达信息在A股市场交易收盘价为31.50元/股,万达信息己稀释 的普通股数量为:1,001,628,242股。那么,万达信息的市值就是:股价*股 票数量=1,001,628,242*31.50=31,551,289,623元.这就是万达信息的市场价值。 所谓全面稀释的普通股是指万达信息实际流通的A股(9,78,505,650股)+限售流

手把手教你学估值(7)-用贴现现金流 分析来给万达信息估值 作者 Dr.2,珍立拍股份公司董事长 本文转自微信号:前海榕树下 在前面几期,我们一步一步教大家完成了预测万达信息未来状况的财务模型。虽 然文章里有许多生涩的专业术语, 颇为晦涩。 但话说回来,难道你看上市公司 年报不觉得晦涩吗? 有些资本运营专家十分排斥财务模型,认为是形式上的“文 牍主义”, 是把简单的东西复杂化, 或是在故弄玄虚。 而我认为, 估值本来 就是一门严肃的学问, 绝不是喝杯咖啡的时间就能学会。财务模型也不是故弄 玄虚。公司的活动大多和财务沾上边, 本来就复杂, 牵一发而动全身。 哪有 那么简单。 正是因为有了电子表格这个伟大工具的发明, 才使得千丝万缕,变 化纷呈的财务活动变得如此条理化,虽然它看起来十分复杂, 但其实其目的是 将复杂的关系简单化, **提高了对未来财务状况预测的准确性和效率, 达到事 半功倍的效果。当然,我们也认为估值的方法有很多种,但是,没有搞清楚财务 模型的估值, 总是缺少点干货, 也没有什么拿得出手的证据。 笔者认为, 估 值不仅仅只是一个哲学或艺术问题, 首先它还应该是一个以循证为基础的科学 问题。真正的估值分析大师是不会拿数以亿万计的真金白银开玩笑的。 在我们给万达信息估值之前,我们需要厘清一些关于价值的基本概念。 什么是 价值? 我们经常听到账面价值, 市场价值 ,以及企业价值。 所以, 价值是 一个很“摸棱两可”的词, 如果你没给它定义清楚的话,结果有天壤之别。 如果 出现误读的话, 可能会导致很大的投资决策失误。 账面价值这个词比较含糊,它可以指固定资产的账面价值, 也可以指无形资产 的账面价值, 这些价值可以在公司的资产负债表里的资产栏目里找到。 账面 价值也可以指公司股东的账面价值,这个价值可以在股东权益栏目里找到。 万 达信息 2014 年的股东权益的账面价值为 1,680,855,029 元。 那么,市场价值是什么呢? 市场价值是指公司在资本市场上的市值, 我们也称 之为股权价值。 也就是公司全面稀释的普通股数量乘以股价。 今天是 2016 年 2 月 19 日, 万达信息在 A 股市场交易收盘价为 31.50 元/股,万达信息已稀释 的普通股数量为: 1,001,628,242 股。 那么, 万达信息的市值就是:股价*股 票数量=1,001,628,242*31.50 =31,551,289,623 元. 这就是万达信息的市场价值。 所谓全面稀释的普通股是指万达信息实际流通的 A 股(9,78,505,650 股)+限售流

通的A股(23,122,592股)。万达信息的市场价值反映的只是万达信息股权持有 人的价值,它不包括给债权人,少数股东权益持有人,以及公司应承担的其 他债务。 我们注意,股东权益的账面价值是万达信息的资产价值减去负债价值,也就是 说,这个股东权益价值是将债权人以及其他负债扣除后的价值。而市场价值(或 者叫市值),则是基于股价,是股权投资人赋予公司股票的价值,这个价值不 包括负债,少数股东权益,以及公司的其他债务的价值。 我们再来看看企业价值,企业价值的定义涵盖整个公司的价值,它包含了企业 的的债务持有人以及股权持有人对公司资产要求的权益之和。企业价值=市值(股 权价值)+所有债务合计+少数股东权益-现金和现金等价物。所有的债务合计是 指长期借款,短期借款,一年内到期的非流动负债,以及其他流动负债的总 和。但是企业价值不包含现金和现金等价物。这是为什么呢?我们一般认为现金 不是一项经营性的资产,也就是说,现金不能算是可以产生公司未来收益的资 产。对投资人的真正有价值的是那些能长期提供未来收益和成长的资产。这也 是为什么我们在后面要谈到的折现现金流法的精髓,那就是,我们只需要知道 公司经营性资产产生的现金流。 理论上来说,企业价值是不受资本结构影响的,也就是说,一家公司股权和债 权的变化是不影响其企业价值的。当然如果一个公司的杠杆率太高的时候,他 有可能陷入财务困境,那么,他的价值就需要重新评价了。 我们再回到估值,一般来说,正规投行普遍使用的估值方法主要是: 可比公司 分析,先例交易分析,以及现金流折现分析三种。在这篇文章里,我们会使 用可比公司分析和现金流折现分析来给万达信息估值。 可比公司分析是给企业估值的主要方法之一,它提供了一个市场基准,我们则 可以根据这个基准来分析一个上市公司在某一个时间点的价值。可比公司分析 的基础建立在类似公司能给被估值的公司提供一个关联性很强的参考点。这些类 似公司或许和被估值公司有相同的核心业务,财务特征,地理位置或风险。可 比公司分析应用倍数来比较,如果类比公司的倍数要比被估值公司要高出很多 的话,这可能意味着被估值公司的价值被低估了,如果类比公司的倍数要比被 估值公司的倍数要低得多的情况下,就意味着被估值公司的价值被高估。虽然 估值的指标按行业不同而变化,但最广泛使用的倍数是:企业价值/EBITDA 以及我们熟悉的市盈率(PE)。虽然PE最受欢迎,因为浅显易懂,但大多 数正规投行最常使用的还是基于企业价值的倍数,这是因为基于企业价值的倍 数不受资本结构和与业务没有关系的其他因素(例如:公司折旧政策)的影响。 可比公司分析的优点是根据市场形势和投资者的情绪现状来反映当前的估值。它

通的 A 股( 23,122,592 股)。万达信息的市场价值反映的只是万达信息股权持有 人的价值, 它不包括给债权人, 少数股东权益持有人, 以及公司应承担的其 他债务。 我们注意,股东权益的账面价值是万达信息的资产价值减去负债价值, 也就是 说,这个股东权益价值是将债权人以及其他负债扣除后的价值。而市场价值(或 者叫市值), 则是基于股价,是股权投资人赋予公司股票的价值, 这个价值不 包括负债,少数股东权益, 以及公司的其他债务的价值。 我们再来看看企业价值,企业价值的定义涵盖整个公司的价值, 它包含了企业 的的债务持有人以及股权持有人对公司资产要求的权益之和。企业价值=市值(股 权价值)+所有债务合计+少数股东权益-现金和现金等价物。 所有的债务合计是 指长期借款, 短期借款, 一年内到期的非流动负债, 以及其他流动负债的总 和。但是企业价值不包含现金和现金等价物。这是为什么呢?我们一般认为现金 不是一项经营性的资产, 也就是说,现金不能算是可以产生公司未来收益的资 产。 对投资人的真正有价值的是那些能长期提供未来收益和成长的资产。 这也 是为什么我们在后面要谈到的折现现金流法的精髓,那就是, 我们只需要知道 公司经营性资产产生的现金流。 理论上来说,企业价值是不受资本结构影响的, 也就是说, 一家公司股权和债 权的变化是不影响其企业价值的。 当然如果一个公司的杠杆率太高的时候, 他 有可能陷入财务困境,那么,他的价值就需要重新评价了。 我们再回到估值,一般来说, 正规投行普遍使用的估值方法主要是: 可比公司 分析, 先例交易分析, 以及现金流折现分析三种。 在这篇文章里, 我们会使 用可比公司分析和现金流折现分析来给万达信息估值。 可比公司分析是给企业估值的主要方法之一,它提供了一个市场基准, 我们则 可以根据这个基准来分析一个上市公司在某一个时间点的价值。 可比公司分析 的基础建立在类似公司能给被估值的公司提供一个关联性很强的参考点。这些类 似公司或许和被估值公司有相同的核心业务, 财务特征,地理位置或风险。 可 比公司分析应用倍数来比较, 如果类比公司的倍数要比被估值公司要高出很多 的话, 这可能意味着被估值公司的价值被低估了,如果类比公司的倍数要比被 估值公司的倍数要低得多的情况下, 就意味着被估值公司的价值被高估。 虽然 估值的指标按行业不同而变化, 但最广泛使用的倍数是: 企业价值/EBITDA 以及我们熟悉的市盈率(P/E)。虽然 P/E 最受欢迎, 因为浅显易懂, 但大多 数正规投行最常使用的还是基于企业价值的倍数, 这是因为基于企业价值的倍 数不受资本结构和与业务没有关系的其他因素(例如:公司折旧政策)的影响。 可比公司分析的优点是根据市场形势和投资者的情绪现状来反映当前的估值。它

是基于目前最新的股价和当前的财务状况,所以,和贴现现金流分析比较起来, 与市场的相关性会更大。但是,我们不得不承认,市场的交易水平往往受到 投资人非理性情绪的作用,导致估值过高或过低。另外,虽然我们采用类似公 司来比较,但没有两家公司是完全相同的,所以,用可比公司分析来估值往 往无法表现被评估公司的真实价值。 我们在这篇文章里要使用的另外一个估值方法是贴现现金流分析。贴现现金流分 析是正规投行广泛采用的一种估值方法。这种估值方法所依据的原理是一家公 司的价值可以从预测的自由现金流的现值推演出来。预测的自由现金流则可以 从这家公司预测的财务报表中推演出来。我们之前做的万达信息未来五年的财务 预测就是为了推演出万达信息未来自由现金流。在预测未来财务绩效的过程中, 我们进行了大量的假设和推演,包括销售额的增长,营运成本的增长,资本支 出,经营性营运资本,利息,折旧等等。我们用财务模型来辅助我们进行这方 面的预测。 我们通过折现现金流分析得出的公司价值,我们称之为公司的内生性价值,记住, 这个价值并不是市场认定的某个时间点的价值(市场价值)。我们刚才讲的可 比公司分析则是基于市场的估计方法,而折现现金流则是可比公司分析的一个 非常好的替代方案,这是因为可比公司分析,特别是在中国的证券市场,有极 大的可能因为许多因素而使得价值扭曲。所以,我们认为贴现现金流可以扮演 检验一家公司当前市场估值的角色。 从技术上来说,贴现现金流分析和可比公司分析相比会更加复杂一些,因为它是 基于公司的自由现金流。所谓贴现就是将公司预计的未杠杆的自由现金流折回 现值。我们通常预测一个公司的五年现金流。那五年之后该怎么半呢?我们 总不能认为一个公司只能存在五年吧,这也是不现实的。这时,我们创造了一 个“终值”的概念。这个终值用来描述公司在预测期外的价值,也就是它持续经 营的价值。这样,一个公司的企业价值就是所有预测现金流的现值之和,再加 上终值的现值。 当然,贴现现金流也不是万能的,特别是给初创企业估值,初创企业往往在初 始几天几乎没有什么正向现金流。用贴现现金流分析往往无所适从。这个方法 的其他缺点还包括:它的终值是基于公司永续经营,试问,这个世界上有多少 公司是永续经营的呢?另外,我们基于财务模型的预测很有可能不准确。未 来的数据可能会被夸大或低估。最后,贴现率是很难估计的,贴现率和终值 的假设对估值结果产生重大影响,一点点变化就会导致估值的显著不同。所以 说,如果我们的假设没有能够充分捕捉到公司的机会和风险的话,估值就失去 了意义。所以贴现现金流分析需要投行分析师将估值的科学性和艺术性高度结 合

是基于目前最新的股价和当前的财务状况,所以,和贴现现金流分析比较起来, 与市场的相关性会更大。 但是, 我们不得不承认, 市场的交易水平往往受到 投资人非理性情绪的作用,导致估值过高或过低。 另外, 虽然我们采用类似公 司来比较, 但没有两家公司是完全相同的, 所以, 用可比公司分析来估值往 往无法表现被评估公司的真实价值。 我们在这篇文章里要使用的另外一个估值方法是贴现现金流分析。贴现现金流分 析是正规投行广泛采用的一种估值方法。 这种估值方法所依据的原理是一家公 司的价值可以从预测的自由现金流的现值推演出来。 预测的自由现金流则可以 从这家公司预测的财务报表中推演出来。我们之前做的万达信息未来五年的财务 预测就是为了推演出万达信息未来自由现金流。在预测未来财务绩效的过程中, 我们进行了大量的假设和推演, 包括销售额的增长,营运成本的增长,资本支 出,经营性营运资本,利息,折旧等等。 我们用财务模型来辅助我们进行这方 面的预测。 我们通过折现现金流分析得出的公司价值,我们称之为公司的内生性价值,记住, 这个价值并不是市场认定的某个时间点的价值(市场价值)。 我们刚才讲的可 比公司分析则是基于市场的估计方法, 而折现现金流则是可比公司分析的一个 非常好的替代方案,这是因为可比公司分析, 特别是在中国的证券市场, 有极 大的可能因为许多因素而使得价值扭曲。所以, 我们认为贴现现金流可以扮演 检验一家公司当前市场估值的角色。 从技术上来说,贴现现金流分析和可比公司分析相比会更加复杂一些,因为它是 基于公司的自由现金流。 所谓贴现就是将公司预计的未杠杆的自由现金流折回 现值。 我们通常预测一个公司的五年现金流。 那五年之后该怎么半呢? 我们 总不能认为一个公司只能存在五年吧,这也是不现实的。 这时, 我们创造了一 个“终值”的概念。 这个终值用来描述公司在预测期外的价值, 也就是它持续经 营的价值。 这样, 一个公司的企业价值就是所有预测现金流的现值之和,再加 上终值的现值。 当然,贴现现金流也不是万能的, 特别是给初创企业估值,初创企业往往在初 始几天几乎没有什么正向现金流。 用贴现现金流分析往往无所适从。 这个方法 的其他缺点还包括: 它的终值是基于公司永续经营,试问, 这个世界上有多少 公司是永续经营的呢? 另外, 我们基于财务模型的预测很有可能不准确。 未 来的数据可能会被夸大或低估。 最后, 贴现率是很难估计的, 贴现率和终值 的假设对估值结果产生重大影响,一点点变化就会导致估值的显著不同。 所以 说, 如果我们的假设没有能够充分捕捉到公司的机会和风险的话, 估值就失去 了意义。 所以贴现现金流分析需要投行分析师将估值的科学性和艺术性高度结 合

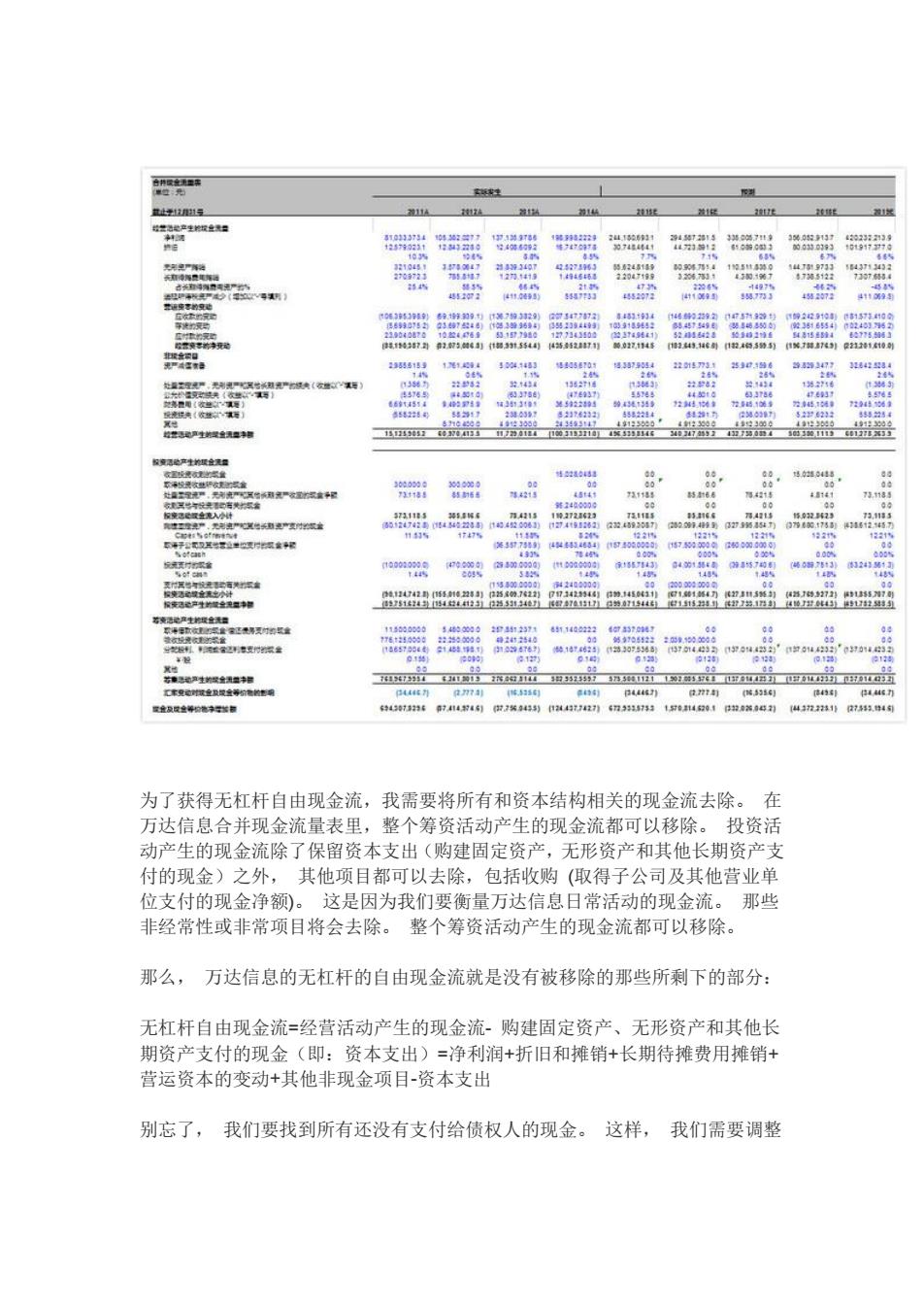

一,贴现现金流分析 为了可以正确的用贴现现金流分析来给万达信息估值,我们首先要推演出未来几 年的现金流即无杠杆自由现金流。一旦我们推演出无杠杆自由现金流,我们就 可以将这些现金流折成现值。这时,我们再估计一个终值。企业价值就是折 现后的无杠杆自由现金流之和,在加上折现后的终值。我们用下面这个公式来 表达: 企业价值 无杠杆自由现金流t 终值 (1+WACC )t (1+WACC )n 其中:WACC是加权平均资本成本, 或贴现率 1.预测无杠杆自由现金流 对万达信息的无杠杆自由现金流的预测是整个贴现现金流分析的核心。那么,为 何无杠杆自由现金流可以准确衡量价值呢?企业所创造的价值应该是投资人可 得到的经过风险调整后的现金流。无论是一项新的发明,或者一个更有效的经 营方式,如果公司的股票是因为这个而节节上升的话,那是因为,投资者认为 以上这些因素可以为公司带来新增的现金流。所以,价值一定到最后还是追溯 到现金流。这就是为什么,我们常说的“现金为王”的道理。一般职业经理人喜 欢将利润作为公司的关键绩效指标,这当然无可厚非,但利润的主要问题是它 代表的这个金额并不是真金白银。一家公司可能有很高的息税前利润(EBIT), 但很有可能这些利润都被用于支付利息,税款,投入公司的营运资本,用于购 买设备和厂房的资本支出。那么资本投资者所得到的现金就寥寥无几了。 中国通用会计准测没有要求计算自由现金流。所以,我们不可能从万达信息的 年报里找到自由现金流的踪影。不过,它的计算很容易。 无杠杆现金流是万达信息支付了所有现金营运成本,费用,税款,资本支出,但 在支付任何利息费用之前所产生的现金。也就是说,无杠杆自由现金流是可以 支付给所有资本提供者(债权人和股东)的现金。更进一步说,我们估值是评 估一个企业的核心经营资产,所以无杠杆自由现金流也应该代表由核心业务产生 的现金。我们再回顾一下万达信息的现金流量表预测,如下图所示:

一.贴现现金流分析 为了可以正确的用贴现现金流分析来给万达信息估值,我们首先要推演出未来几 年的现金流即无杠杆自由现金流。 一旦我们推演出无杠杆自由现金流, 我们就 可以将这些现金流折成现值。 这时, 我们再估计一个终值。 企业价值就是折 现后的无杠杆自由现金流之和,在加上折现后的终值。 我们用下面这个公式来 表达: 其中: WACC 是加权平均资本成本, 或贴现率 1.预测无杠杆自由现金流 对万达信息的无杠杆自由现金流的预测是整个贴现现金流分析的核心。那么,为 何无杠杆自由现金流可以准确衡量价值呢? 企业所创造的价值应该是投资人可 得到的经过风险调整后的现金流。无论是一项新的发明, 或者一个更有效的经 营方式,如果公司的股票是因为这个而节节上升的话, 那是因为, 投资者认为 以上这些因素可以为公司带来新增的现金流。 所以, 价值一定到最后还是追溯 到现金流。 这就是为什么,我们常说的“现金为王”的道理。 一般职业经理人喜 欢将利润作为公司的关键绩效指标, 这当然无可厚非, 但利润的主要问题是它 代表的这个金额并不是真金白银。一家公司可能有很高的息税前利润(EBIT), 但很有可能这些利润都被用于支付利息, 税款, 投入公司的营运资本,用于购 买设备和厂房的资本支出。 那么资本投资者所得到的现金就寥寥无几了。 中国通用会计准测没有要求计算自由现金流。所以, 我们不可能从万达信息的 年报里找到自由现金流的踪影。不过,它的计算很容易。 无杠杆现金流是万达信息支付了所有现金营运成本,费用,税款,资本支出,但 在支付任何利息费用之前所产生的现金。 也就是说, 无杠杆自由现金流是可以 支付给所有资本提供者(债权人和股东)的现金。 更进一步说, 我们估值是评 估一个企业的核心经营资产,所以无杠杆自由现金流也应该代表由核心业务产生 的现金。 我们再回顾一下万达信息的现金流量表预测, 如下图所示:

11 111A 1 01917 153% 4 92 44H06等 变惠的变他 977 1初4 到2数5链6)1幅3时54d652i7102z14年24.46制1的的5特到信%轴731e培i0别 现★有年 等147 14214 海用次方 66tU554 1409749 3城5921101 翰31340 244年 行B5.4领参 为4性148 71944541 件块《公“,万】 5552t8 年217213 信%927 52722 859214 性2通641 地性8418 215 723 料43与 4十1于形 车生线 生生。 52 12215 F开改三要月汉金样 12434 H500005 44835月 5 楼特272性1577 报资是户生量会央三丰根 创062:n.的200 利金金发付限会 t4657094 m094747)146:5信2结0545)371423与1370442时2”n日014422”0914232 想 车复议金检空金等航数卡明 B4d46升 信774 除116的 年9B44471 信771脑3G) 体销啡s力 置维及反金将松德中学然都 钟4907特6744教461甘7然9435别日2鞋477427小673317531对0429,1B的0希准21437疗22落1引27s53,静4 为了获得无杠杆自由现金流,我需要将所有和资本结构相关的现金流去除。在 万达信息合并现金流量表里,整个筹资活动产生的现金流都可以移除。投资活 动产生的现金流除了保留资本支出(购建固定资产,无形资产和其他长期资产支 付的现金)之外,其他项目都可以去除,包括收购(取得子公司及其他营业单 位支付的现金净额)。这是因为我们要衡量万达信息日常活动的现金流。那些 非经常性或非常项目将会去除。整个筹资活动产生的现金流都可以移除。 那么,万达信息的无杠杆的自由现金流就是没有被移除的那些所剩下的部分: 无杠杆自由现金流=经营活动产生的现金流-购建固定资产、无形资产和其他长 期资产支付的现金(即:资本支出)=净利润+折旧和摊销+长期待摊费用摊销+ 营运资本的变动+其他非现金项目-资本支出 别忘了,我们要找到所有还没有支付给债权人的现金。这样,我们需要调整

为了获得无杠杆自由现金流,我需要将所有和资本结构相关的现金流去除。 在 万达信息合并现金流量表里,整个筹资活动产生的现金流都可以移除。 投资活 动产生的现金流除了保留资本支出(购建固定资产,无形资产和其他长期资产支 付的现金)之外, 其他项目都可以去除,包括收购 (取得子公司及其他营业单 位支付的现金净额)。 这是因为我们要衡量万达信息日常活动的现金流。 那些 非经常性或非常项目将会去除。 整个筹资活动产生的现金流都可以移除。 那么, 万达信息的无杠杆的自由现金流就是没有被移除的那些所剩下的部分: 无杠杆自由现金流=经营活动产生的现金流- 购建固定资产、无形资产和其他长 期资产支付的现金(即:资本支出)=净利润+折旧和摊销+长期待摊费用摊销+ 营运资本的变动+其他非现金项目-资本支出 别忘了, 我们要找到所有还没有支付给债权人的现金。 这样, 我们需要调整