Lecture 8 风险收益与资本成本

风险收益与资本成本 Lecture 8

本讲主要内容 套利理论 ,比较资本资产定价模型和套利定价理论。 Fama-French三因素模型 。风险与资本成本 CAPM与权益成本 权益贝塔与资产贝塔 ·资本成本估计 一发行成本对资本成本的影响:以资本预算为例 12-2

12-2 本讲主要内容 套利理论 比较资本资产定价模型和套利定价理论。 Fama-French 三因素模型 风险与资本成本 CAPM与权益成本 权益贝塔与资产贝塔 资本成本估计 发行成本对资本成本的影响:以资本预算为例

第12章大纲 12.1引言 12.2系统性风险与贝塔系数 12.3投资组合与因素模型 12.4贝塔系数与期望收益 12.5资本资产定价模型与套利定价理论 12.6资产定价的实证研究方法 12-3

12-3 第12章大纲 12.1 引言 12.2 系统性风险与贝塔系数 12.3 投资组合与因素模型 12.4 贝塔系数与期望收益 12.5 资本资产定价模型与套利定价理论 12.6 资产定价的实证研究方法

第13章大纲 13.1 权益资本成本 13.2 用CAPM估算权益资本成本 13.3 贝塔系数的估计 13.4 贝塔系数的确定 13.5 股利贴现模型 13.6 部门和项目的资本成本 13.7 固定收益证券的成本 13.8 加权平均资本成本 13.9 运用WACC进行估值 13.10 伊士曼化学公司的资本成本估计 13.11 融资成本与加权平均资本成本 12-4

12-4 第13章大纲 13.1 权益资本成本 13.2 用CAPM估算权益资本成本 13.3 贝塔系数的估计 13.4 贝塔系数的确定 13.5 股利贴现模型 13.6 部门和项目的资本成本 13.7 固定收益证券的成本 13.8 加权平均资本成本 13.9 运用WACC进行估值 13.10 伊士曼化学公司的资本成本估计 13.11 融资成本与加权平均资本成本

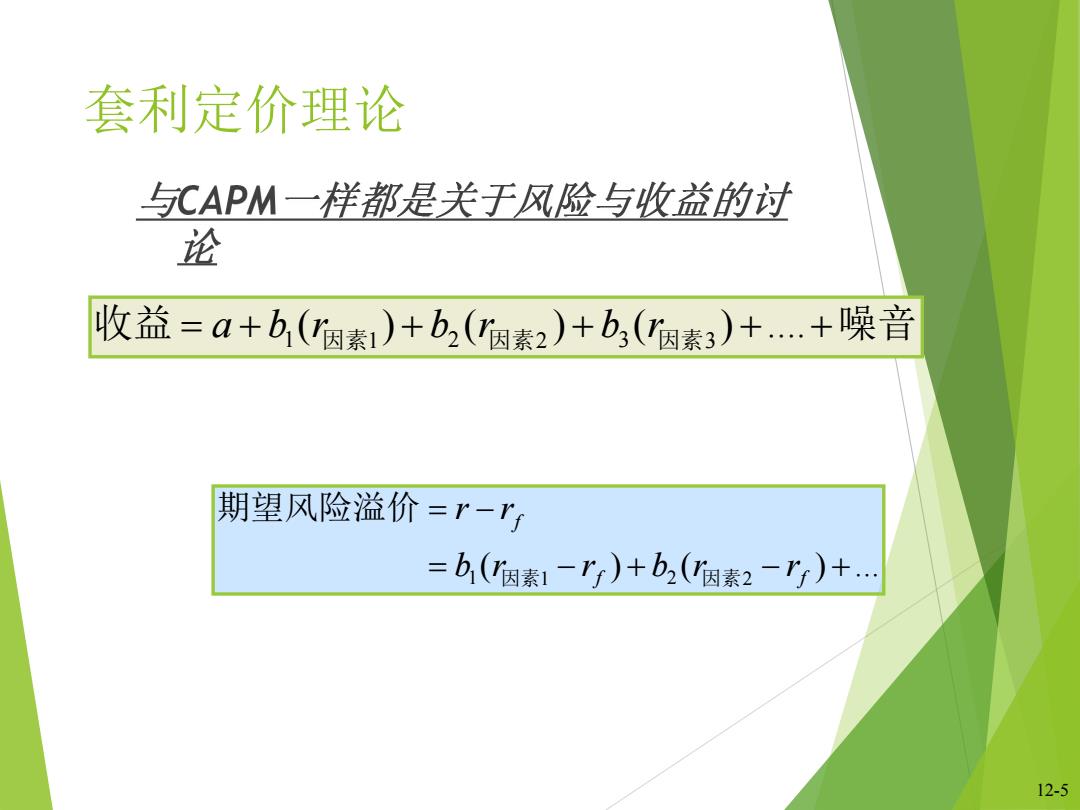

套利定价理论 与CAPM一样都是关于风险与收益的讨 论 收益=a+b,(因素1)+b,(因素2)+bh,(因素3)+.+噪音 期望风险溢价=r-r =b(因素1-rf)+b2(因素2-Tf)+… 12-5

12-5 套利定价理论 收益 a b1(r因素1) b2 (r因素2 ) b3 (r因素3 ) ....噪音 ( ) ( ) ... 1 1 2 2 f f f b r r b r r r r 因素 因素 期望风险溢价