总风险 一总风险=系统性风险+非系统性风险 收益的标准差衡量的总风险的大小。 ·对风险分散效果好的投资组合来说,非系统性风险已经微 乎其微了。 ·因此,对风险分散效果好的组合来说,总风险就相当于只 剩下有系统性风险了。 12-6

12-6 总风险 总风险 = 系统性风险+ 非系统性风险 收益的标准差衡量的总风险的大小。 对风险分散效果好的投资组合来说,非系统性风险已经微 乎其微了。 因此,对风险分散效果好的组合来说,总风险就相当于只 剩下有系统性风险了

系统性风险与非系统性风险与套利模 持有股票投资的总风险可被分解为两个部分:系统 性风险和非系统性风险。 02 总风险 由R=R+U,可有 R=R+m+8 其中: 非系统性风险:ε m表示系统性风险 系统性风险:m ε表示非系统性风险 12-7

12-7 系统性风险与非系统性风险与套利模型 系统性风险: m 非系统性风险: n 2 总风险 持有股票投资的总风险可被分解为两个部分:系统 性风险和非系统性风险。 表示非系统性风险 表示系统性风险 其中 由 可有 : , ε m R R m ε R R U

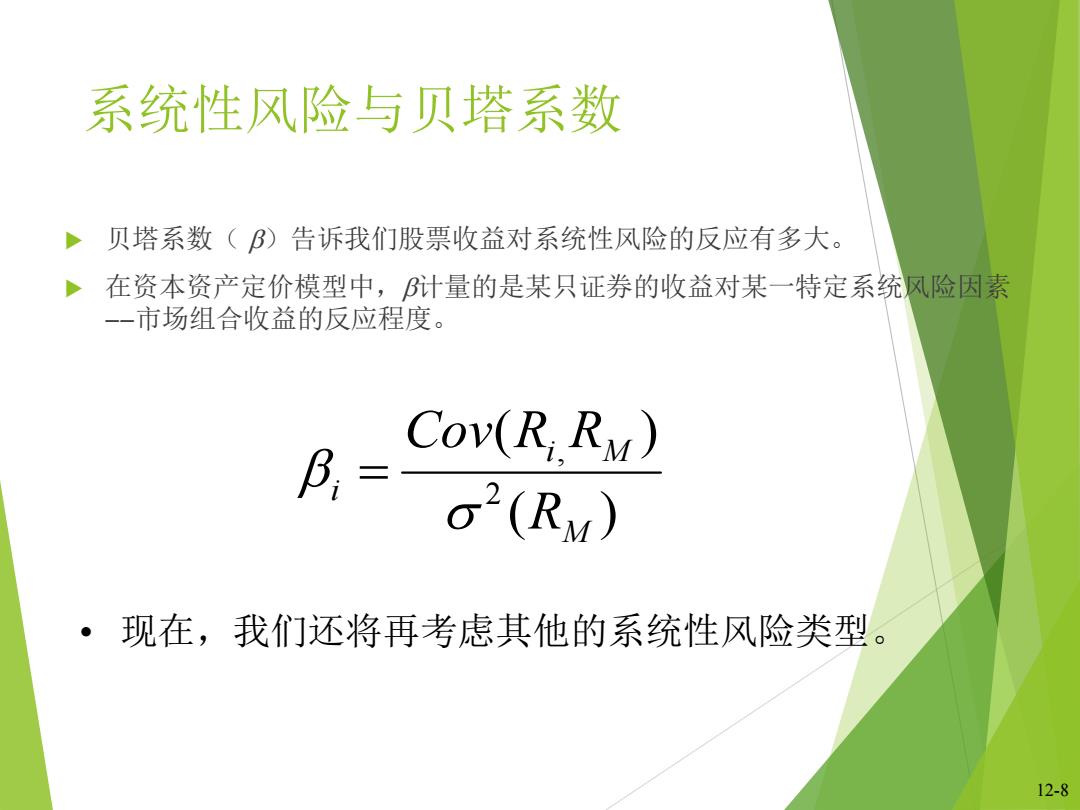

系统性风险与贝塔系数 贝塔系数(B)告诉我们股票收益对系统性风险的反应有多大。 在资本资产定价模型中,计量的是某只证券的收益对某一特定系统风险因素 一一市场组合收益的反应程度。 COv(R RM) B.(RM) ·现在,我们还将再考虑其他的系统性风险类型。 12-8

12-8 系统性风险与贝塔系数 贝塔系数( b)告诉我们股票收益对系统性风险的反应有多大。 在资本资产定价模型中,b计量的是某只证券的收益对某一特定系统风险因素 市场组合收益的反应程度。 ( ) ( ) 2 , M i M i R Cov R R b • 现在,我们还将再考虑其他的系统性风险类型

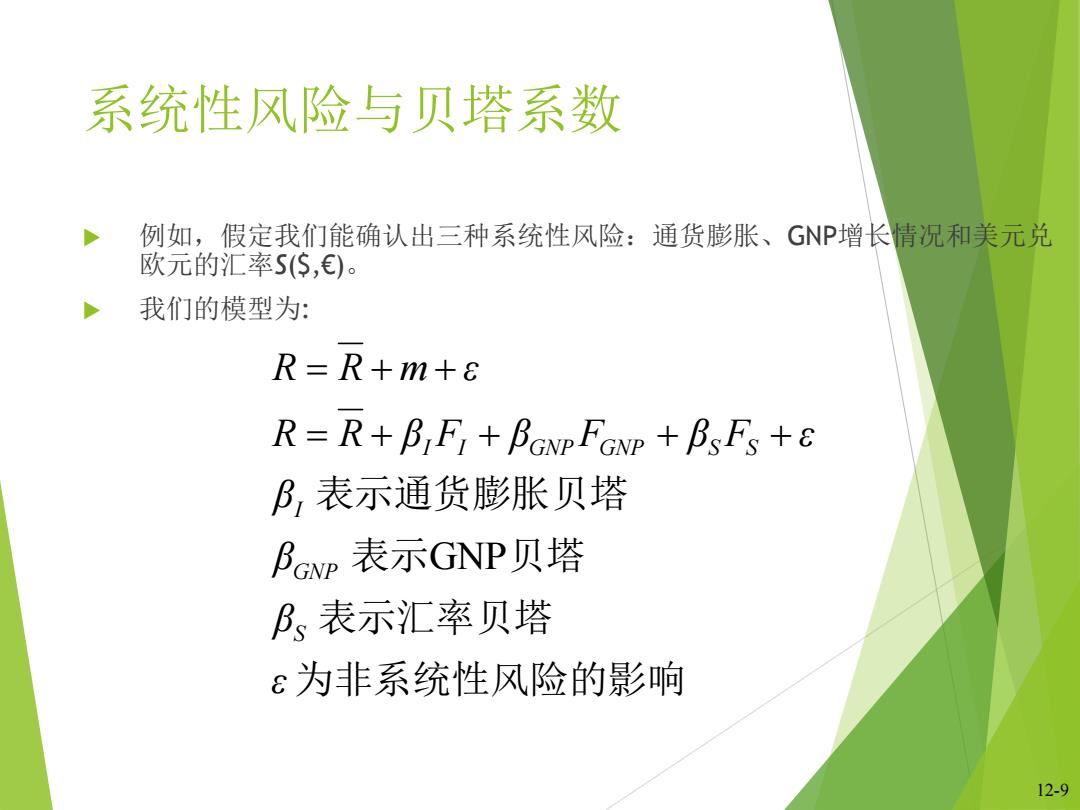

系统性风险与贝塔系数 例如,假定我们能确认出三种系统性风险:通货膨胀、GNP增长情况和美元兑 欧元的汇率S(S,€)。 我们的模型为: R=R+m+8 R=R+B:F:+BGNp FGNP+BsFs+8 B,表示通货膨胀贝塔 PcP表示GNP贝塔 B、表示汇率贝塔 ε为非系统性风险的影响 12-9

12-9 系统性风险与贝塔系数 例如,假定我们能确认出三种系统性风险:通货膨胀、GNP增长情况和美元兑 欧元的汇率S($,€)。 我们的模型为: 为非系统性风险的影响 表示汇率贝塔 表示 贝塔 表示通货膨胀贝塔 GNP ε β β β R R β F β F β F ε R R m ε S GNP I I I GNP GNP S S

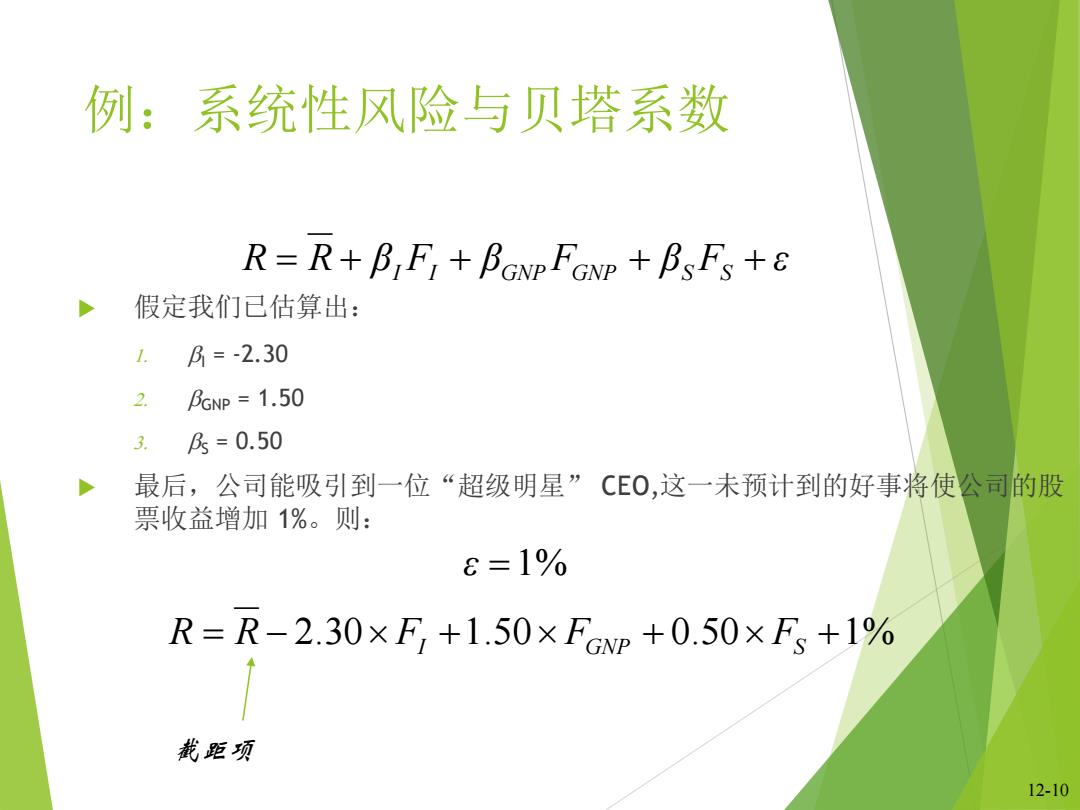

例:系统性风险与贝塔系数 R=R+B FI+BGNP FGNp +BsFs +8 假定我们已估算出: 1. 月=-2.30 2. BGNP =1.50 3. =0.50 最后,公司能吸引到一位“超级明星”CE0,这一未预计到的好事将使公司的股 票收益增加1%。则: e=1% R=R-2.30×F,+1.50×Fwp+0.50×Fs+1% 截距项 12-10

12-10 例:系统性风险与贝塔系数 假定我们已估算出: 1. bI = -2.30 2. bGNP = 1.50 3. bS = 0.50 最后,公司能吸引到一位“超级明星” CEO,这一未预计到的好事将使公司的股 票收益增加 1%。则: R R β F β F β F ε I I GNP GNP S S ε 1% R R 2.30 FI 1.50 FGNP 0.50 FS 1% 截距项