推进产品和服务创新,业务结构持续优化 加强创新能力建设。紧跟国家创新驱动发展战略实施,加快实现由规模驱动向创新 驱动转变,构建全方位 丰富化的产品和服务体系。从贷款到综合融资,从综合融资到 融资+融智”, 服务的深度和广度不断拓展。2017年完成产品创新1,500余项 产品移桂 2,400余项;借助精准营销平台,创建营销任务9.2万多个,营销客户3.6亿人次,提高 了智慧化服务水平。 推进零售业务优先战略。个人银行业务利润总额占比达到45.95%,较上年提高216 个百分点。2017年末,个人住房贷款余额4.21万亿元,较上年新增6274.20亿元,增幅 1750%,余额居同业首位。把握消费升级机遇,个人消费贷款新增同业第一,“快贷”电子 渠道个人自助货款余额1,563.39亿元 ,新增1.27464亿元 信用卡累计发卡突破1亿张 实现消费交易额2.62万亿元,贷款余额达5,636.13亿元,客户总量、贷款余颜、活动商 户数和资产质量等核心指标保持同业领先。 培有新兴业务竞争优势。金融市场交易能力和做市能力提升,代客交易业务收入达 到139.84亿元,同比增长16.14%。非金融企业债券承销金额4,000.95亿元、共495期, 成功蝉联“七连冠”。扩大投行品牌影响力,全面金融解决方案(FTS,飞驰)签约客户 56结草与现会答理业条持续体增长 单位人民币结算账户794万户 现余答理 活跃客户 保持同业领先 万户。托管规模突破11万亿元,规模新增、托管公募基金收入等多项业务 实施金融科技战略,可持续发展基础不断夯实 深化新一代核心系统应用,释放大数据价值创造力。实现了业务需求的企业级管 理,业务功能的组件式研发,系统质量的一致性管控:形成了敏捷高效的研发体系,建 立了业界领先的企业级数据管理体系和数据应用体系,显著增强了本行的核心竞争力。 球设大数据工作平台实大数据应用须目430金个,持续放大数据应用要素价值如 造力 以制度化、 机制化 定量化手段推进客户服务 人力资源、资本、流动性等方面 的精细化管理,进一步培育精细化管理文化。 加快金融生态圈拓展,巩固客户、账户基础。公司机构客户478万户:个人有资产 客户3.75亿户,私人银行客户增幅1524%。加大网络银行推广力度,深入实施“移动优 先战略”,网络银行个人用户2.71亿户,手机银行用户2.66亿户。统筹推动商户拓展,商 户规模大幅增加,龙支付客户达到4,685万户。优化网点渠道布局,99%的网点完成智慧 转型,在线运行智柜员机4.7万台,覆盖全部网点。 公

15 推进产品和服务创新,业务结构持续优化 加强创新能力建设。紧跟国家创新驱动发展战略实施,加快实现由规模驱动向创新 驱动转变,构建全方位、丰富化的产品和服务体系。从贷款到综合融资,从综合融资到 “融资+融智”,服务的深度和广度不断拓展。2017 年完成产品创新 1,500 余项,产品移植 2,400 余项;借助精准营销平台,创建营销任务 9.2 万多个,营销客户 3.6 亿人次,提高 了智慧化服务水平。 推进零售业务优先战略。个人银行业务利润总额占比达到 45.95%,较上年提高 2.16 个百分点。2017 年末,个人住房贷款余额 4.21 万亿元,较上年新增 6,274.20 亿元,增幅 17.50%,余额居同业首位。把握消费升级机遇,个人消费贷款新增同业第一,“快贷”电子 渠道个人自助贷款余额 1,563.39 亿元, 新增 1,274.64 亿元。信用卡累计发卡突破 1 亿张, 实现消费交易额 2.62 万亿元,贷款余额达 5,636.13 亿元,客户总量、贷款余额、活动商 户数和资产质量等核心指标保持同业领先。 培育新兴业务竞争优势。金融市场交易能力和做市能力提升,代客交易业务收入达 到 139.84 亿元,同比增长 16.14%。非金融企业债券承销金额 4,000.95 亿元、共 495 期, 成功蝉联“七连冠”。扩大投行品牌影响力,全面金融解决方案(FITS®,飞驰)签约客户 1,568 家。结算与现金管理业务持续稳健增长,单位人民币结算账户 794 万户,现金管理 活跃客户 163 万户。托管规模突破 11 万亿元,规模新增、托管公募基金收入等多项业务 保持同业领先。 实施金融科技战略,可持续发展基础不断夯实 深化新一代核心系统应用,释放大数据价值创造力。实现了业务需求的企业级管 理,业务功能的组件式研发,系统质量的一致性管控;形成了敏捷高效的研发体系,建 立了业界领先的企业级数据管理体系和数据应用体系,显著增强了本行的核心竞争力。 建设大数据工作平台,实施大数据应用项目 430 余个,持续释放大数据应用要素价值创 造力。以制度化、机制化、定量化手段推进客户服务、人力资源、资本、流动性等方面 的精细化管理,进一步培育精细化管理文化。 加快金融生态圈拓展,巩固客户、账户基础。公司机构客户 478 万户;个人有资产 客户 3.75 亿户,私人银行客户增幅 15.24%。加大网络银行推广力度,深入实施“移动优 先战略”,网络银行个人用户 2.71 亿户,手机银行用户 2.66 亿户。统筹推动商户拓展,商 户规模大幅增加,龙支付客户达到 4,685 万户。优化网点渠道布局,99%的网点完成智慧 转型,在线运行智慧柜员机 4.7 万台,覆盖全部网点

完善全面风险管理体系,资产质量稳中向好 持续完善全面风险管理体系,实现主动管控各类风险。完善集团流动性集中统一管 理。加强资余统暮调度,保持流动性覆盖率等监管指标处千合理水平,确保流动性安会 稳定。蛋化市场风险和交易业务风险管控,有效防范风险交叉传染。 做好银行账户利率 风险计量、 监测和管理。米取多项措施控制操作风险。进 步强化声誉风险并表管理。 完善国别风险管理制度,加强限颜管理。加强合规和反洗钱管理,筑牢内控管理基础, 完善合规管理体制机制。 加大信用风险防控和化解力度,强化不良资产经营与价值管理。完善集团并表授信管 理,强化对重点业务及新兴业务的研判和把控。加强关健环节风险管控,统一监控表内 外、境内外、母子公司、信贷与类信贷业务信用风险。持续提升风险计量能力,搭建金 业级全面风险监控预平台。 优化不良资产经营结构 提高经营效益 不良资产处置 “量、质、效”全面提升。2017年末,本集团不良贷款余额1,922.91亿元:不良贷款率 1.49%,较上年下降0.03个百分点。逾期贷款自2010年以来首次双降,逾期不良负剪刀差 较上年持续扩大。拨备覆盖率171.08%。 展望 雄关漫道真如铁,而今迈步从头越。2018年,我们将贯彻新发展理念,助力实体经 济振兴坚持稳健合规轻营。优化资产负情结构。加强全面风险管理实施金融科技战 加强综合管理和智慧运营能力建设,打牢可持续发展基础,在实现高质量发展道路 上筑梦前行。 值此,我谨代表管理层,诚挚感谢董事会、监事会的大力支持!感谢广大客户的厚 爱和全体员工的辛勤付出! 王祖继 副董事长、执行董事及行长 2018年3月27日 6

16 完善全面风险管理体系,资产质量稳中向好 持续完善全面风险管理体系,实现主动管控各类风险。完善集团流动性集中统一管 理,加强资金统筹调度,保持流动性覆盖率等监管指标处于合理水平,确保流动性安全 稳定。强化市场风险和交易业务风险管控,有效防范风险交叉传染。做好银行账户利率 风险计量、监测和管理。采取多项措施控制操作风险。进一步强化声誉风险并表管理。 完善国别风险管理制度,加强限额管理。加强合规和反洗钱管理,筑牢内控管理基础, 完善合规管理体制机制。 加大信用风险防控和化解力度, 强化不良资产经营与价值管理。完善集团并表授信管 理,强化对重点业务及新兴业务的研判和把控。加强关键环节风险管控,统一监控表内 外、境内外、母子公司、信贷与类信贷业务信用风险。持续提升风险计量能力,搭建企 业级全面风险监控预警平台。优化不良资产经营结构,提高经营效益,不良资产处置 “量、质、效”全面提升。2017年末,本集团不良贷款余额1,922.91亿元;不良贷款率 1.49%,较上年下降0.03个百分点。逾期贷款自2010年以来首次双降,逾期不良负剪刀差 较上年持续扩大。拨备覆盖率171.08%。 展望 雄关漫道真如铁,而今迈步从头越。2018 年,我们将贯彻新发展理念,助力实体经 济振兴,坚持稳健合规经营,优化资产负债结构,加强全面风险管理,实施金融科技战 略,加强综合管理和智慧运营能力建设,打牢可持续发展基础,在实现高质量发展道路 上筑梦前行。 值此,我谨代表管理层,诚挚感谢董事会、监事会的大力支持!感谢广大客户的厚 爱和全体员工的辛勤付出! 王祖继 副董事长、执行董事及行长 2018年3月27日

5经营情况讨论与分析 5.1财务回顾 2017年,全球经济整体呈现同步复苏态势,经济持续扩张,通胀总体温和,劳动力 市场表现良好。美国经济形势表现强劲,欧元区经济复苏步伐加快,日本经济复苏势头 转好,新兴市场经济体总体增长较快,但部分经济体仍面临调整与转型压力。 2017年,中国经济稳中向好、好于预期,经济活力、动力和潜力不断释放,稳定 性、协调性和可持续性明显增强,实现了平稳健康发展。经济结构不断优化,新兴动能 快成长, 质量效益明显提高。消费需求对经济增长的拉动作用保持强劲动 投资增长稳 中略缓、结构优化,进出口较快增长。工业生产加快发展,第三产业增加值占GDP的比 重为51.6%,高于第二产业11.1个百分点。就业稳中向好,消费价格温和上涨。2017年 实现国内生产总值82.7万亿元,较上年增长6.9%,全年居民消费价格较上年上涨1.6%, 贸易顺差为2.9万亿元。 中国金融市场整体运行平稳。在经济基杰面总体平稳、美联储加息馆表以及余融体 系适度去杠杆大背景下,银行间回购交易量小幅增长,市场利率有所上行后趋于稳定: 债券市场收益率总体上行,交易量有所下降:股票市场指数总体稳中有升,成交量和筹 资额同比减少:保险业资产和保费收入增速均有所放缓。 中国银行业总体保持稳健运行,资产和负债规模稳步增长。2017年末,我国银行业 金融机构资产总额为252万亿元,同比增长8.7%:负债总额为233万亿元,同比增长 8.4%:商业银行资本充足率为13.65%。信贷资产质量平稳,商业银行不良贷款余额1.71 万亿元,不良款率1.74%。 本集团因应形势变化,紧跟监管要求,坚持稳健合规经营,资产负债均衡增长,资 产质量稳中向好,盈利平稳增长,资本充足率保持较高水平 5.1.1利润表分析 2017年,本集团盈利水平平稳增长,实现利润总额2.997.87亿元,较上年增长 155%:净利润2.436.15亿元,较上年增长483%。主要是由于利息净收入较上年增加 46.57亿元 增幅830%。本集团基于审慎原则,足颜计提客户贷款及垫款减值准备,资 产减值支出1,273.62亿元,较上年增长36.65%。 公

17 5 经营情况讨论与分析 5.1 财务回顾 2017 年,全球经济整体呈现同步复苏态势,经济持续扩张,通胀总体温和,劳动力 市场表现良好。美国经济形势表现强劲,欧元区经济复苏步伐加快,日本经济复苏势头 转好,新兴市场经济体总体增长较快,但部分经济体仍面临调整与转型压力。 2017 年,中国经济稳中向好、好于预期,经济活力、动力和潜力不断释放,稳定 性、协调性和可持续性明显增强,实现了平稳健康发展。经济结构不断优化,新兴动能 加快成长,质量效益明显提高。消费需求对经济增长的拉动作用保持强劲,投资增长稳 中略缓、结构优化,进出口较快增长。工业生产加快发展,第三产业增加值占 GDP 的比 重为 51.6%,高于第二产业 11.1 个百分点。就业稳中向好,消费价格温和上涨。2017 年 实现国内生产总值 82.7 万亿元,较上年增长 6.9%,全年居民消费价格较上年上涨 1.6%, 贸易顺差为 2.9 万亿元。 中国金融市场整体运行平稳。在经济基本面总体平稳、美联储加息缩表以及金融体 系适度去杠杆大背景下,银行间回购交易量小幅增长,市场利率有所上行后趋于稳定; 债券市场收益率总体上行,交易量有所下降;股票市场指数总体稳中有升,成交量和筹 资额同比减少;保险业资产和保费收入增速均有所放缓。 中国银行业总体保持稳健运行,资产和负债规模稳步增长。2017 年末,我国银行业 金融机构资产总额为 252 万亿元,同比增长 8.7%;负债总额为 233 万亿元,同比增长 8.4%;商业银行资本充足率为 13.65%。信贷资产质量平稳,商业银行不良贷款余额 1.71 万亿元,不良贷款率 1.74%。 本集团因应形势变化,紧跟监管要求,坚持稳健合规经营,资产负债均衡增长,资 产质量稳中向好,盈利平稳增长,资本充足率保持较高水平。 5.1.1 利润表分析 2017 年,本集团盈利水平平稳增长,实现利润总额 2,997.87 亿元,较上年增长 1.55%;净利润 2,436.15 亿元,较上年增长 4.83%。主要是由于利息净收入较上年增加 346.57 亿元,增幅 8.30%。本集团基于审慎原则,足额计提客户贷款及垫款减值准备,资 产减值支出 1,273.62 亿元,较上年增长 36.65%

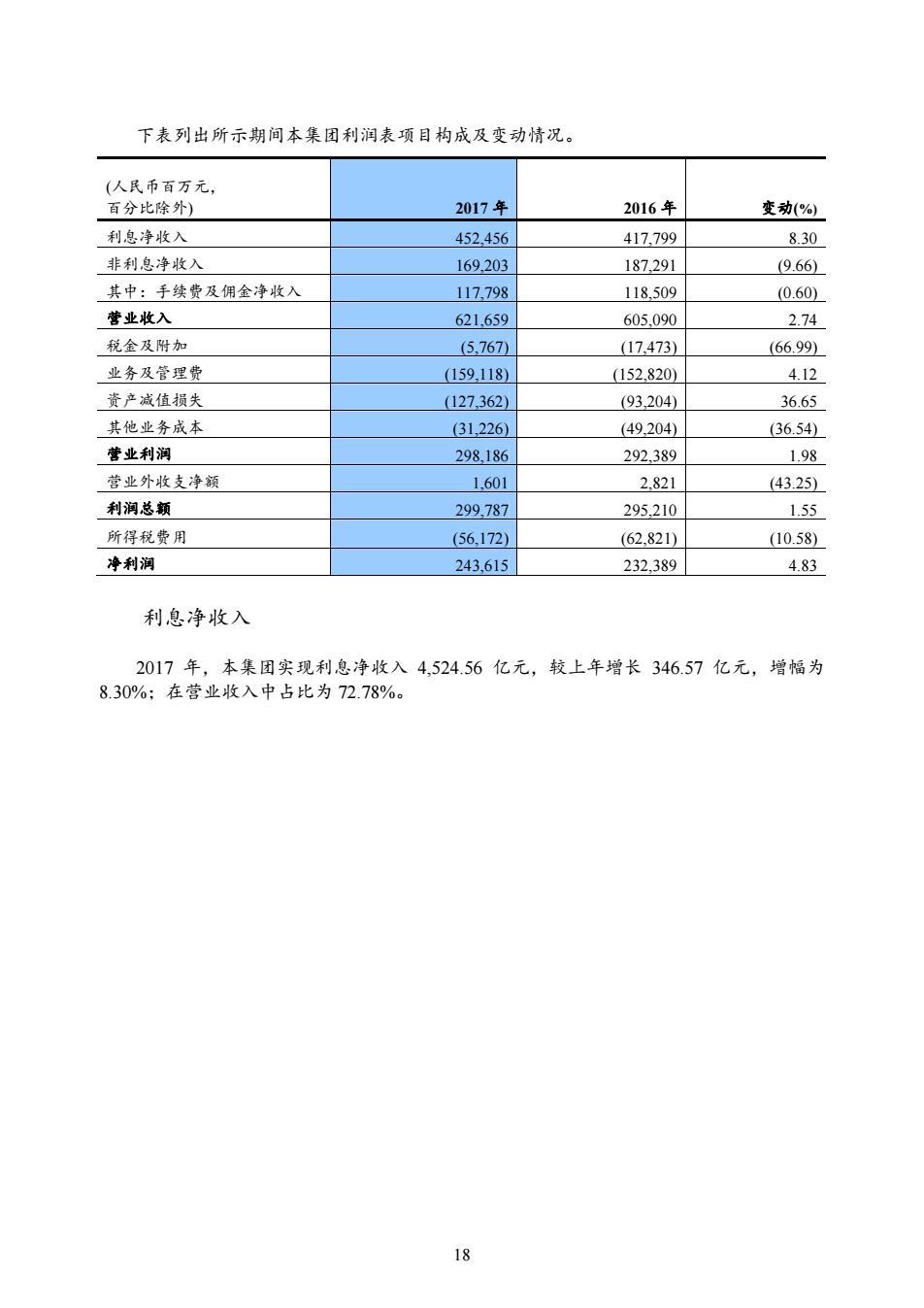

下表列出所示期间本集团利润表项目构成及变动情况。 (人民币百万元 百分比除外) 2017年 2016年 变动 利息净收入 452,456 417,799 830 非利息净收入 169.203 187.291 (9.66) 其中:手续费及佣金净收入 117.798 118.509 (0.60) 营业收入 621.65 605.090 2.74 税金及附加 (5.767) 17.473) 66.99 业务及管理 159.118 152.820 412 资产减值损失 1273621 (93.204) 36.65 社他业各成本 31.226 49.204 36.54 营业利润 298.186 292.389 198 营业外收支净领 1.601 2821 143251 利润总颜 299.787 295.210 1.55 所得税警用 56.172) (628211 1058) 利涧 243.615 232.389 4.83 利息净收入 2017年,本集团实现利息净收入4,524.56亿元,较上年增长346.57亿元,增幅为 8.30%:在营业收入中占比为72.78%

18 下表列出所示期间本集团利润表项目构成及变动情况。 (人民币百万元, 百分比除外) 2017 年 2016 年 变动(%) 利息净收入 452,456 417,799 8.30 非利息净收入 169,203 187,291 (9.66) 其中:手续费及佣金净收入 117,798 118,509 (0.60) 营业收入 621,659 605,090 2.74 税金及附加 (5,767) (17,473) (66.99) 业务及管理费 (159,118) (152,820) 4.12 资产减值损失 (127,362) (93,204) 36.65 其他业务成本 (31,226) (49,204) (36.54) 营业利润 298,186 292,389 1.98 营业外收支净额 1,601 2,821 (43.25) 利润总额 299,787 295,210 1.55 所得税费用 (56,172) (62,821) (10.58) 净利润 243,615 232,389 4.83 利息净收入 2017 年,本集团实现利息净收入 4,524.56 亿元,较上年增长 346.57 亿元,增幅为 8.30%;在营业收入中占比为 72.78%

下表列出所示期间本集团资产和负债项目的平均余额、相关利息收入或利息支出以 及平均收盖率或平均成本率的情况。 2017年 2016年 到) 平故收建 平均余颜 成本率% 平均余额 出 成本率%) 客户贷款和垫款总颜 2,332.949515,427 41811,198284477204 4.26 借春投资 4.567.181170.713 3.744.281.294156204 365 存放中央银行款项 2847.380 43.027 1.512.615.99439.512 1.51 存放同业款项及拆出资金 578.376 15.279 2.64 709.735 19.615 2.76 买入返售金融资产 191.028 5.708 2.99 157.860 4.102 2.60 总生息资产 20,516,914750,154 3.6618,963,167696.637 3.67 总减值准备 (304369) (274.175) 非生息资产 1895179 998.631 产总颜 22.107.724750.154 19.687.623696.637 负债 客户存款 16.037.819213.313 13314.666.217212.474 1.45 同业及其他金融机构存湖 款项和拆入资金 1.875.668 46.621 2.491.942.35440.593 2.09 己发行债务证券 539251 19887 3.69 411,584 16.615 4.04 向中央银行借款 484.099 14.486 2.99 205,300 5.671 2.76 卖出回购金融资产 101.842 3,391 3.33 128.026 3,485 2.72 总计息负债 19,038.679 297.698 1.5617.353.481 278.838 1.61 非计息负债 1,383.210 848,040 负债总颜 20.421.889297.698 18.201.521278.838 利息净收入 452.456 417.799 净利差 2.10 2.06 净利收益率 2.21 2.20 2017年,本集田通过优化资产负债结构、提高资产收益率和加大存款推动力度等措 使得本集团付息负债付息率下降幅度高于生息资产 收益率下降幅度,净利差为 2.10%,较上年上升4个基点:净利息收益率为2.21%,较上年上升1个基点。本集团将 继续采取综合措施推动存款增长,稳定核心负债来源,优化贷款结构,深化客户关系管 理,积极应对复杂的外部环境变化带来的挑战。 9

19 下表列出所示期间本集团资产和负债项目的平均余额、相关利息收入或利息支出以 及平均收益率或平均成本率的情况。 (人民币百万元, 百分比除外) 2017 年 2016 年 平均余额 利息收入 /支出 平均收益率/ 成本率(%) 平均余额 利息收入 /支出 平均收益率/ 成本率(%) 资产 客户贷款和垫款总额 12,332,949 515,427 4.18 11,198,284 477,204 4.26 债券投资 4,567,181 170,713 3.74 4,281,294 156,204 3.65 存放中央银行款项 2,847,380 43,027 1.51 2,615,994 39,512 1.51 存放同业款项及拆出资金 578,376 15,279 2.64 709,735 19,615 2.76 买入返售金融资产 191,028 5,708 2.99 157,860 4,102 2.60 总生息资产 20,516,914 750,154 3.66 18,963,167 696,637 3.67 总减值准备 (304,369) (274,175) 非生息资产 1,895,179 998,631 资产总额 22,107,724 750,154 19,687,623 696,637 负债 客户存款 16,037,819 213,313 1.33 14,666,217 212,474 1.45 同业及其他金融机构存放 款项和拆入资金 1,875,668 46,621 2.49 1,942,354 40,593 2.09 已发行债务证券 539,251 19,887 3.69 411,584 16,615 4.04 向中央银行借款 484,099 14,486 2.99 205,300 5,671 2.76 卖出回购金融资产 101,842 3,391 3.33 128,026 3,485 2.72 总计息负债 19,038,679 297,698 1.56 17,353,481 278,838 1.61 非计息负债 1,383,210 848,040 负债总额 20,421,889 297,698 18,201,521 278,838 利息净收入 452,456 417,799 净利差 2.10 2.06 净利息收益率 2.21 2.20 2017 年,本集团通过优化资产负债结构、提高资产收益率和加大存款推动力度等措 施,使得本集团付息负债付息率下降幅度高于生息资产收益率下降幅度,净利差为 2.10%,较上年上升 4 个基点;净利息收益率为 2.21%,较上年上升 1 个基点。本集团将 继续采取综合措施推动存款增长,稳定核心负债来源,优化贷款结构,深化客户关系管 理,积极应对复杂的外部环境变化带来的挑战