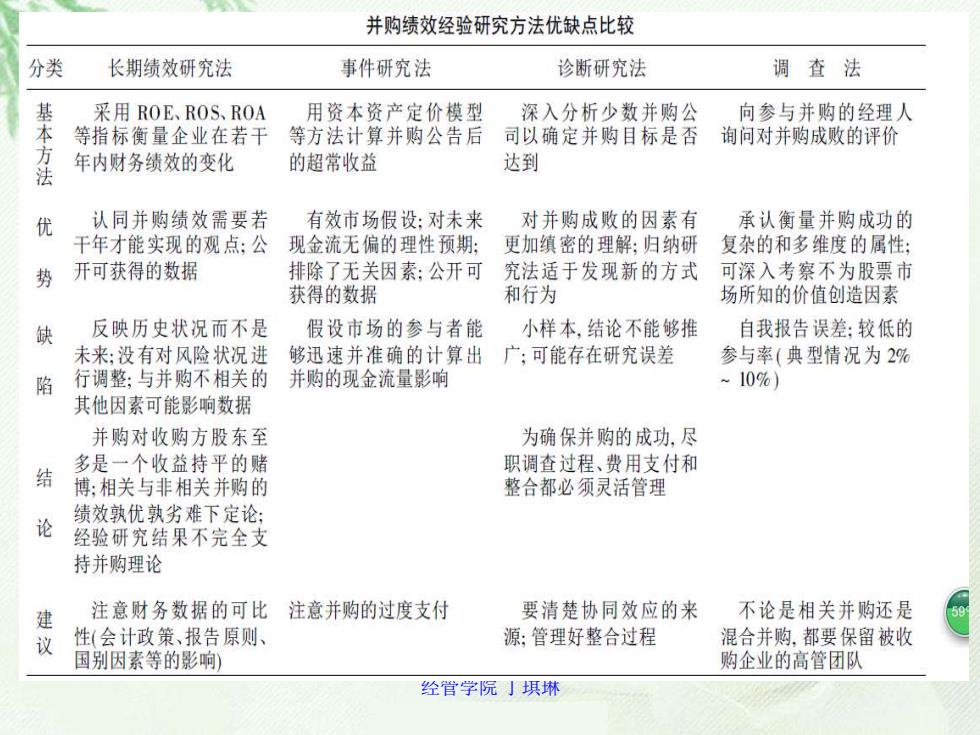

并购绩效经验研究方法优缺点比较 分类 长期绩效研究法 事件研究法 诊断研究法 调查法 基 采用ROE、ROS、ROA 用资本资产定价模型 深入分析少数并购公 向参与并购的经理人 等指标衡量企业在若干 等方法计算并购公告后 司以确定并购目标是否 询问对并购成败的评价 方 年内财务绩效的变化 的超常收益 达到 优 认同并购绩效需要若 有效市场假设:对未来 对并购成败的因素有 承认衡量并购成功的 干年才能实现的观点:公现金流无偏的理性预期: 更加缜密的理解:归纳研 复杂的和多维度的属性: 势 开可获得的数据 排除了无关因素:公开可 究法适于发现新的方式可深入考察不为股票市 获得的数据 和行为 场所知的价值创造因素 缺 反映历史状况而不是 假设市场的参与者能 小样本,结论不能够推 自我报告误差:较低的 未来:没有对风险状况进 够迅速并准确的计算出 广:可能存在研究误差 参与率(典型情况为2% 陷 行调整:与并购不相关的 并购的现金流量影响 ~10%) 其他因素可能影响数据 并购对收购方股东至 为确保并购的成功,尽 多是一个收益持平的赌 职调查过程、费用支付和 结 博:相关与非相关并购的 整合都必须灵活管理 论 绩效孰优孰劣难下定论: 经验研究结果不完全支 持并购理论 建 注意财务数据的可比注意并购的过度支付 要清楚协同效应的来 不论是相关并购还是 议 性(会计政策、报告原则、 源:管理好整合过程 混合并购,都要保留被收 国别因素等的影响) 购企业的高管团队 经管学院」填琳

经管学院 丁琪琳

主要内容 >序言:并购在企业发展中的作用 >1.并购理论:概念、分类、动因及发展 >2.并购实务操作流程 >3.并购中的价值评估 >4.并购交易架构设计 >5.并购融资 经管学院丁琪琳

经管学院 丁琪琳 主要内容 ➢ 序言:并购在企业发展中的作用 ➢ 1. 并购理论:概念、分类、动因及发展 ➢ 2. 并购实务操作流程 ➢ 3. 并购中的价值评估 ➢ 4. 并购交易架构设计 ➢ 5. 并购融资

1.1相关概念 >1.1.1国际通用的并购概念 >1.1.2近似并购概念 >1.1.3我国法律规定的并购概念 >1.1.4重大资产重组概念 >1.1.5借壳上市概念 >1.1.6整体上市概念 >1.1.7产业并购概念 经管学院丁琪琳

经管学院 丁琪琳 1.1 相关概念 ➢1.1.1 国际通用的并购概念 ➢1.1.2 近似并购概念 ➢1.1.3 我国法律规定的并购概念 ➢1.1.4 重大资产重组概念 ➢1.1.5 借壳上市概念 ➢1.1.6 整体上市概念 ➢1.1.7 产业并购概念

1.1.1国际通用并购概念 >并购涉及企业产权变动的活动 >企业产权变动活动的四大类型: 扩张型,包括兼并、收购、发盘收购和联营 一收缩型,包括资产剥离出售、分立(折产分股 、 子-母股互换); 公司控制型,包括溢价回购、放弃管理协定、 反接管条例、代表权争夺; 一所有权结构变更,其中有交换发盘、股票回购 、退市、杠杆收购等。 实际上第三大类和第四大类都是在公司本身不 动的前提下股东内部发生变化,是一种内部型的 产权变动。故产权变动实际上只有三类:扩张型 经管学院丁琪琳 、 收缩型和内变型

经管学院 丁琪琳 1.1.1国际通用并购概念 ➢ 并购涉及企业产权变动的活动 ➢ 企业产权变动活动的四大类型: ——扩张型,包括兼并、收购、发盘收购和联营 ——收缩型,包括资产剥离出售、分立(折产分股 、子-母股互换); ——公司控制型,包括溢价回购、放弃管理协定、 反接管条例、代表权争夺; ——所有权结构变更,其中有交换发盘、股票回购 、退市、杠杆收购等。 ——实际上第三大类和第四大类都是在公司本身不 动的前提下股东内部发生变化,是一种内部型的 产权变动。故产权变动实际上只有三类:扩张型 、收缩型和内变型

1.1.1国际通用并购概念(续) 并购,即Merger&Acquisition(M&A),通常是指公司为了 获得其他公司的控制权而进行的产权交易活动。 >公司兼并(Merger),是指两个或两个以上的实体形成一 个经济单位的产权交易。通常有两种形式:吸收式兼并, 是指目标企业被投标企业吸收,目标企业的股东原来的股 票被置换成投标企业的股票。兼并企业保留原来的名称和 法律地位,而被兼并企业则不再作为一个独立经营实体而 存在,即A+B=A。新设式兼并,是指参与兼并的双方解散 重新登记设立一家全新的公司的一种兼并形式,即 A+B=Co >收购(Acquisitio)是指一家公司通过用现金、股票或其他证 券购买另一家公司的股票或资产,以获得该企业控制权的 行为。被收购企业可能以独立的经济实体存在,也可能不 存在。但由于很少有被收购方纳入收购方体系后不发生重 大变化的,所以通常收购也被认为是兼并,故与兼并合称 为并购。 经管学院丁琪琳

经管学院 丁琪琳 1.1.1国际通用并购概念(续) ➢ 并购,即Merger & Acquisition (M&A),通常是指公司为了 获得其他公司的控制权而进行的产权交易活动。 ➢ 公司兼并(Merger),是指两个或两个以上的实体形成一 个经济单位的产权交易。通常有两种形式:吸收式兼并, 是指目标企业被投标企业吸收,目标企业的股东原来的股 票被置换成投标企业的股票。兼并企业保留原来的名称和 法律地位,而被兼并企业则不再作为一个独立经营实体而 存在,即A+B=A。新设式兼并,是指参与兼并的双方解散 ,重新登记设立一家全新的公司的一种兼并形式,即 A+B=C。 ➢ 收购(Acquisition)是指一家公司通过用现金、股票或其他证 券购买另一家公司的股票或资产,以获得该企业控制权的 行为。被收购企业可能以独立的经济实体存在,也可能不 存在。但由于很少有被收购方纳入收购方体系后不发生重 大变化的,所以通常收购也被认为是兼并,故与兼并合称 为并购