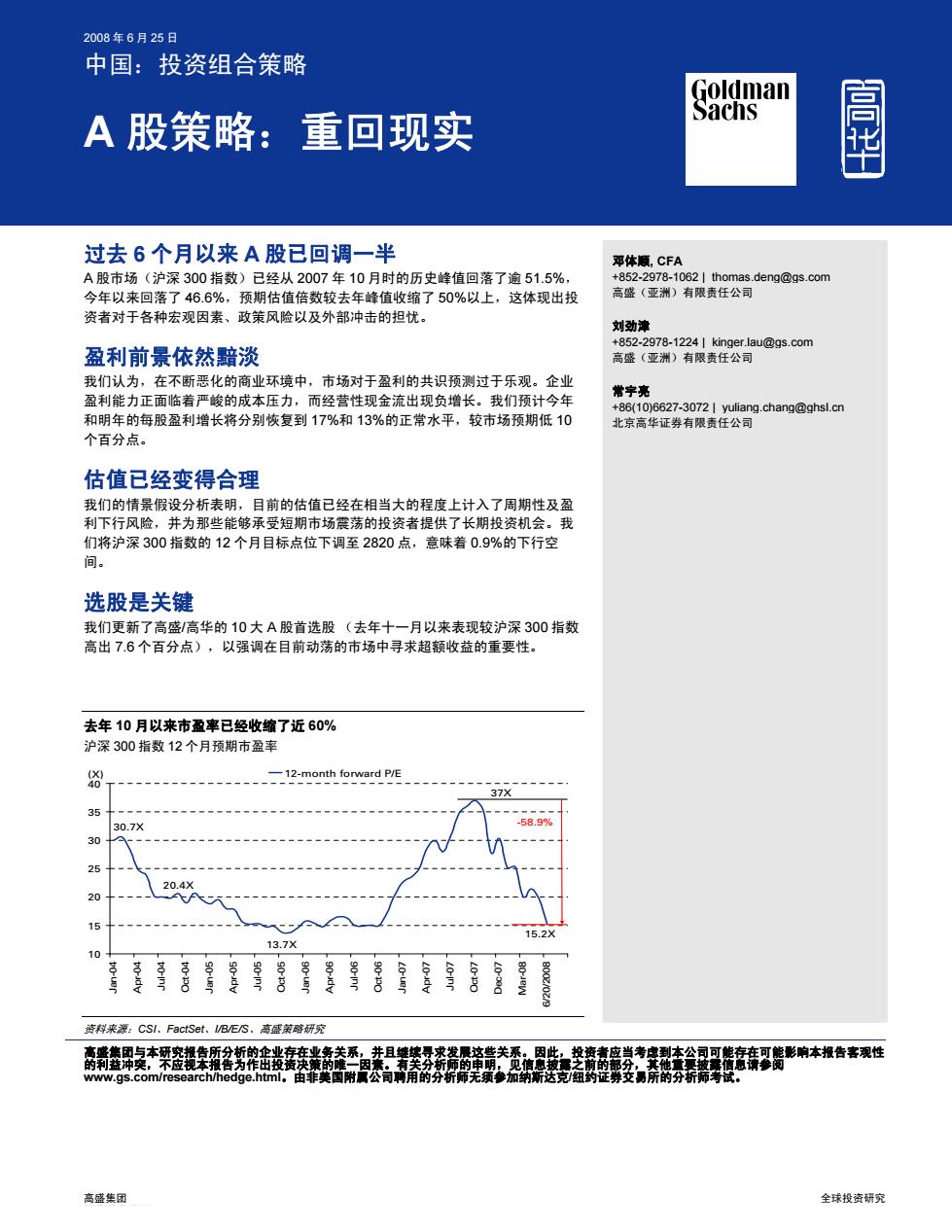

2008年6月25日 中国:投资组合策略 Goldman Sachs A股策略:重回现实 高比 过去6个月以来A股已回调一半 邓体顺,CFA A股市场(沪深300指数)已经从2007年10月时的历史峰值回落了逾51.5%, +852-2978-1062 thomas.deng@gs.com 今年以来回落了46.6%,预期估值倍数较去年峰值收缩了50%以上,这体现出投 高盛(亚洲)有限责任公司 资者对于各种宏观因素、政策风险以及外部冲击的担忧。 刘劲津 +852-2978-1224|kinger.lau@gs.com 盈利前景依然黯淡 高盛(亚洲)有限责任公司 我们认为,在不断恶化的商业环境中,市场对于盈利的共识预测过于乐观。企业 盈利能力正面临着严峻的成本压力,而经营性现金流出现负增长。我们预计今年 常字亮 +86(10)6627-3072|yuliang.chang@ghsl.cn 和明年的每股盈利增长将分别恢复到17%和13%的正常水平,较市场预期低10 北京高华证券有限责任公司 个百分点。 估值已经变得合理 我们的情景假设分析表明,目前的估值已经在相当大的程度上计入了周期性及盈 利下行风险,并为那些能够承受短期市场震荡的投资者提供了长期投资机会。我 们将沪深300指数的12个月目标点位下调至2820点,意味着0.9%的下行空 间。 选股是关键 我们更新了高盛/高华的10大A股首选股(去年十一月以来表现较沪深300指数 高出76个百分点),以强调在目前动荡的市场中寻求超额收益的重要性。 去年10月以来市盈率已经收缩了近60% 沪深300指数12个月预期市盈率 一12-month forward P/E 37X 35 30.7X -58.9% 30 25 20.4X 20 15 15.2 13.7X 10 8 资料来源:CSl.FactSet、B/ES、高盛策略研究 高盛集团与本研究报告所分析的企业存在业务关系,并且继续寻求发展这些关 控资煮应肖考建到本公司可能存在可能彰响本报告客观性 的利益冲突, 不应视本告为作出投资决策的唯二因 www.gs.com/research/hedge..html,由非美国附氯公司聘用的分析师无须着 加纳斯达克纽约 所的分析师考试。 高盛集团 全球投资研究

2008 年 6 月 25 日 中国:投资组合策略 高盛策略研究 1 2008 年 6 月 25 日 中国:投资组合策略 A 股策略:重回现实 过去 6 个月以来 A 股已回调一半 A 股市场(沪深 300 指数)已经从 2007 年 10 月时的历史峰值回落了逾 51.5%, 今年以来回落了 46.6%,预期估值倍数较去年峰值收缩了 50%以上,这体现出投 资者对于各种宏观因素、政策风险以及外部冲击的担忧。 盈利前景依然黯淡 我们认为,在不断恶化的商业环境中,市场对于盈利的共识预测过于乐观。企业 盈利能力正面临着严峻的成本压力,而经营性现金流出现负增长。我们预计今年 和明年的每股盈利增长将分别恢复到 17%和 13%的正常水平,较市场预期低 10 个百分点。 估值已经变得合理 我们的情景假设分析表明,目前的估值已经在相当大的程度上计入了周期性及盈 利下行风险,并为那些能够承受短期市场震荡的投资者提供了长期投资机会。我 们将沪深 300 指数的 12 个月目标点位下调至 2820 点,意味着 0.9%的下行空 间。 选股是关键 我们更新了高盛/高华的 10 大 A 股首选股 (去年十一月以来表现较沪深 300 指数 高出 7.6 个百分点),以强调在目前动荡的市场中寻求超额收益的重要性。 去年 10 月以来市盈率已经收缩了近 60% 沪深 300 指数 12 个月预期市盈率 10 15 20 25 30 35 40 Jan-04 Apr-04 Jul-04 Oct-04 Jan-05 Apr-05 Jul-05 Oct-05 Jan-06 Apr-06 Jul-06 Oct-06 Jan-07 Apr-07 Jul-07 Oct-07 Dec-07 Mar-08 6/20/2008 (X) 12-month forward P/E 37X 15.2X -58.9% 13.7X 30.7X 20.4X 资料来源:CSI、FactSet、I/B/E/S、高盛策略研究 邓体顺, CFA +852-2978-1062 | thomas.deng@gs.com 高盛(亚洲)有限责任公司 刘劲津 +852-2978-1224 | kinger.lau@gs.com 高盛(亚洲)有限责任公司 常宇亮 +86(10)6627-3072 | yuliang.chang@ghsl.cn 北京高华证券有限责任公司 高盛集团与本研究报告所分析的企业存在业务关系,并且继续寻求发展这些关系。因此,投资者应当考虑到本公司可能存在可能影响本报告客观性 的利益冲突,不应视本报告为作出投资决策的唯一因素。有关分析师的申明,见信息披露之前的部分,其他重要披露信息请参阅 www.gs.com/research/hedge.html。由非美国附属公司聘用的分析师无须参加纳斯达克/纽约证券交易所的分析师考试。 高盛集团 全球投资研究

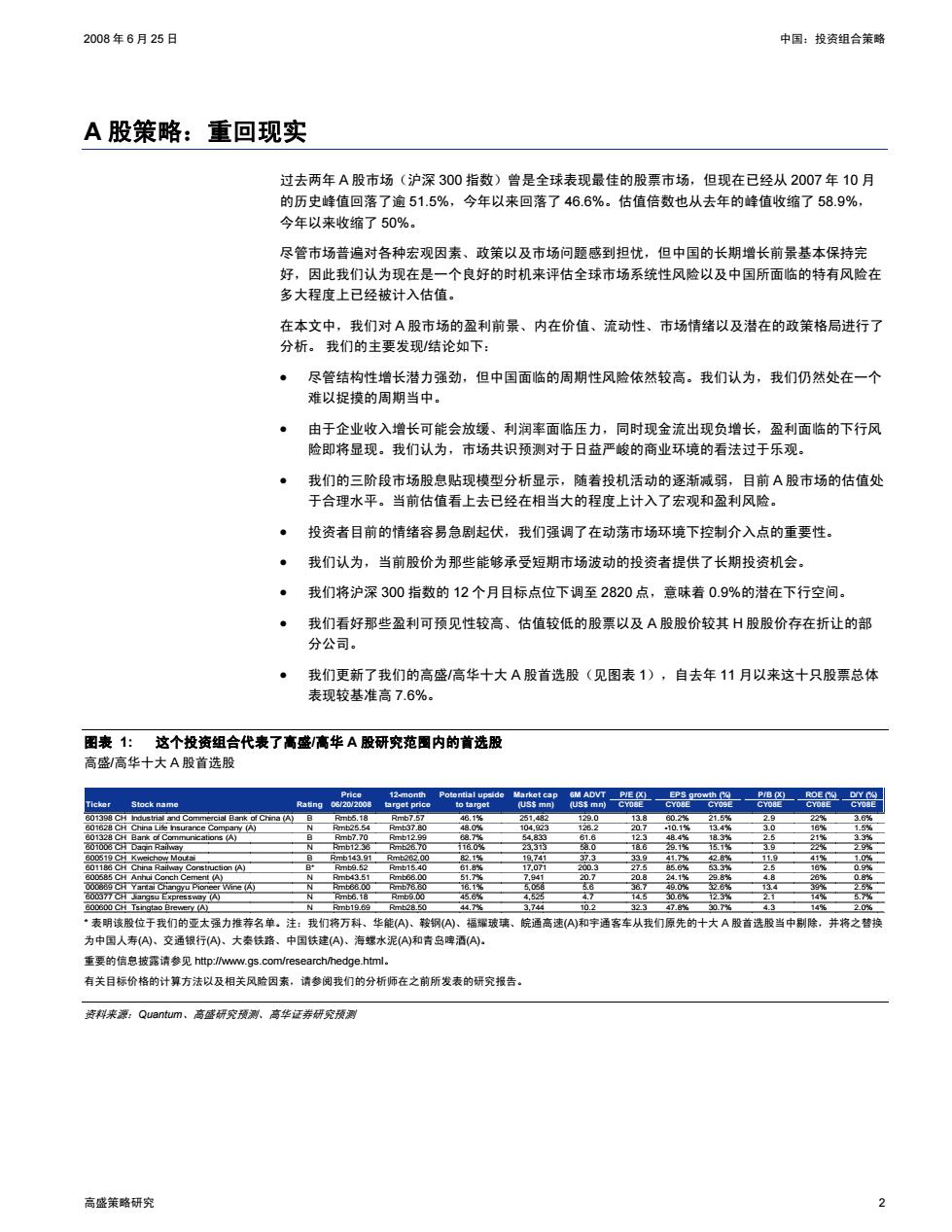

2008年6月25日 中国:投资组合策路 A股策略:重回现实 过去两年A股市场(沪深300指数)曾是全球表现最佳的股票市场,但现在已经从2007年10月 的历史峰值回落了逾51.5%,今年以来回落了46.6%。估值倍数也从去年的峰值收缩了58.9%, 今年以来收缩了50% 尽管市场普遍对各种宏观因素、政策以及市场问题感到担忧,但中国的长期增长前景基本保持完 好,因此我们认为现在是一个良好的时机来评估全球市场系统性风险以及中国所面临的特有风险在 多大程度上已经被计入估值。 在本文中,我们对A股市场的盈利前景、内在价值、流动性、市场情绪以及潜在的政策格局进行了 分析。我们的主要发现/结论如下: ·尽管结构性增长潜力强劲,但中国面临的周期性风险依然较高。我们认为,我们仍然处在一个 难以捉摸的周期当中。 由于企业收入增长可能会放缓、利润率面临压力,同时现金流出现负增长,盈利面临的下行风 险即将显现。我们认为,市场共识预测对于日益严峻的商业环境的看法过于乐观。 我们的三阶段市场股息贴现模型分析显示,随着投机活动的逐渐减弱,目前A股市场的估值处 于合理水平。当前估值看上去已经在相当大的程度上计入了宏观和盈利风险。 投资者目前的情绪容易急剧起伏,我们强调了在动荡市场环境下控制介入点的重要性。 我们认为,当前股价为那些能够承受短期市场波动的投资者提供了长期投资机会。 我们将沪深300指数的12个月目标点位下调至2820点,意味着0.9%的潜在下行空间。 我们看好那些盈利可预见性较高、估值较低的股票以及A股股价较其H股股价存在折让的部 分公司。 我们更新了我们的高盛/高华十大A股首选股(见图表1),自去年11月以来这十只股票总体 表现较基准高7.6%。 图表:这个投资组合代表了高盛/高华A股研究范圈内的首选股 高盛/高华十大A股首选股 Price 12mont恤 GM ADVT PE☒ EPS growth(% Ticker Stock name PB_OE图1DY8 Rating 06/20/2008 target pnco to targe (US$mn) 601398 CH Industrial and Commercial Bank of China (A)B mb5.18 Rmb7.57 46.1% 251.482 129.0 13.8 60.2% 21.5 22 3.6 601628 CH China Life hsurance Company (A) Rmb26 54 Rmb37 80 48.02 104.g23 12B 207 10.1 134g 601328 CH Bank of Communications (A) Rmb7.70 Fmb129的 68.7% 54,830 61.6 12.3 48.4% 18.3% 219% 801008 CH Daon Railway mb128 mb26.70】 160% 23313 58.0 18.6 29.1% 15% 2% 800519 CH Kweichow Mout:■ Rmb143.91Rmb282.00 2.1% 19741 37.3 33.9 41.7% 42.% 1.9 41% 601188 CH China Railway Construction (A) Rmb9.52 Rimb15.40 61.% 17.071 27.5 5.6% CH Anhui Conch Cement (A) Rmb43.51 Fmb86.00 51.% 20.8 Changyu Pione Wine (A) 1% angsu 600600 CH Tsingtao Brewery (A) Rmb19.69 Rmb28.50 44.7% 3,744 32.3 47.8% 30.7% 4% ,表明该股位于我们的亚太强力推荐名单。注:我们将万科、华能(A)、鞍铜(A)、福耀玻璃、皖通高速(A)和字通客车从我们原先的十大A股首选股当中别除,并将之替换 为中国人寿(A)、交通银行(A)、大秦铁路、中国铁建(A)、海螺水泥(A)和青岛啤酒(A). 重要的信息披露请参见http:ww.gs.com/research/hedge.html。 有关目标价格的计算方法以及相关风险因素,请参阅我们的分析师在之前所发表的研究报告。 资科来源,Quantum、高盛研究预薄、高华证券研究预测 高盛策略研究 2

2008 年 6 月 25 日 中国:投资组合策略 高盛策略研究 2 A 股策略:重回现实 过去两年 A 股市场(沪深 300 指数)曾是全球表现最佳的股票市场,但现在已经从 2007 年 10 月 的历史峰值回落了逾 51.5%,今年以来回落了 46.6%。估值倍数也从去年的峰值收缩了 58.9%, 今年以来收缩了 50%。 尽管市场普遍对各种宏观因素、政策以及市场问题感到担忧,但中国的长期增长前景基本保持完 好,因此我们认为现在是一个良好的时机来评估全球市场系统性风险以及中国所面临的特有风险在 多大程度上已经被计入估值。 在本文中,我们对 A 股市场的盈利前景、内在价值、流动性、市场情绪以及潜在的政策格局进行了 分析。 我们的主要发现/结论如下: • 尽管结构性增长潜力强劲,但中国面临的周期性风险依然较高。我们认为,我们仍然处在一个 难以捉摸的周期当中。 • 由于企业收入增长可能会放缓、利润率面临压力,同时现金流出现负增长,盈利面临的下行风 险即将显现。我们认为,市场共识预测对于日益严峻的商业环境的看法过于乐观。 • 我们的三阶段市场股息贴现模型分析显示,随着投机活动的逐渐减弱,目前 A 股市场的估值处 于合理水平。当前估值看上去已经在相当大的程度上计入了宏观和盈利风险。 • 投资者目前的情绪容易急剧起伏,我们强调了在动荡市场环境下控制介入点的重要性。 • 我们认为,当前股价为那些能够承受短期市场波动的投资者提供了长期投资机会。 • 我们将沪深 300 指数的 12 个月目标点位下调至 2820 点,意味着 0.9%的潜在下行空间。 • 我们看好那些盈利可预见性较高、估值较低的股票以及 A 股股价较其 H 股股价存在折让的部 分公司。 • 我们更新了我们的高盛/高华十大 A 股首选股(见图表 1),自去年 11 月以来这十只股票总体 表现较基准高 7.6%。 图表 1: 这个投资组合代表了高盛/高华 A 股研究范围内的首选股 高盛/高华十大 A 股首选股 Price 12-month Potential upside Market cap 6M ADVT P/E (X) EPS growth (%) P/B (X) ROE (%) D/Y (%) Ticker Stock name Rating 06/20/2008 target price to target (US$ mn) (US$ mn) CY08E CY08E CY09E CY08E CY08E CY08E 601398 CH Industrial and Commercial Bank of China (A) B Rmb5.18 Rmb7.57 46.1% 251,482 129.0 13.8 60.2% 21.5% 2.9 22% 3.6% 601628 CH China Life Insurance Company (A) N Rmb25.54 Rmb37.80 48.0% 104,923 126.2 20.7 -10.1% 13.4% 3.0 16% 1.5% 601328 CH Bank of Communications (A) B Rmb7.70 Rmb12.99 68.7% 54,833 61.6 12.3 48.4% 18.3% 2.5 21% 3.3% 601006 CH Daqin Railway N Rmb12.36 Rmb26.70 116.0% 23,313 58.0 18.6 29.1% 15.1% 3.9 22% 2.9% 600519 CH Kweichow Moutai B Rmb143.91 Rmb262.00 82.1% 19,741 37.3 33.9 41.7% 42.8% 11.9 41% 1.0% 601186 CH China Railway Construction (A) B* Rmb9.52 Rmb15.40 61.8% 17,071 200.3 27.5 85.6% 53.3% 2.5 16% 0.9% 600585 CH Anhui Conch Cement (A) N Rmb43.51 Rmb66.00 51.7% 7,941 20.7 20.8 24.1% 29.8% 4.8 26% 0.8% 000869 CH Yantai Changyu Pioneer Wine (A) N Rmb66.00 Rmb76.60 16.1% 5,058 5.6 36.7 49.0% 32.6% 13.4 39% 2.5% 600377 CH Jiangsu Expressway (A) N Rmb6.18 Rmb9.00 45.6% 4,525 4.7 14.5 30.6% 12.3% 2.1 14% 5.7% 600600 CH Tsingtao Brewery (A) N Rmb19.69 Rmb28.50 44.7% 3,744 10.2 32.3 47.8% 30.7% 4.3 14% 2.0% * 表明该股位于我们的亚太强力推荐名单。注:我们将万科、华能(A)、鞍钢(A)、福耀玻璃、皖通高速(A)和宇通客车从我们原先的十大 A 股首选股当中剔除,并将之替换 为中国人寿(A)、交通银行(A)、大秦铁路、中国铁建(A)、海螺水泥(A)和青岛啤酒(A)。 重要的信息披露请参见 http://www.gs.com/research/hedge.html。 有关目标价格的计算方法以及相关风险因素,请参阅我们的分析师在之前所发表的研究报告。 资料来源:Quantum、高盛研究预测、高华证券研究预测

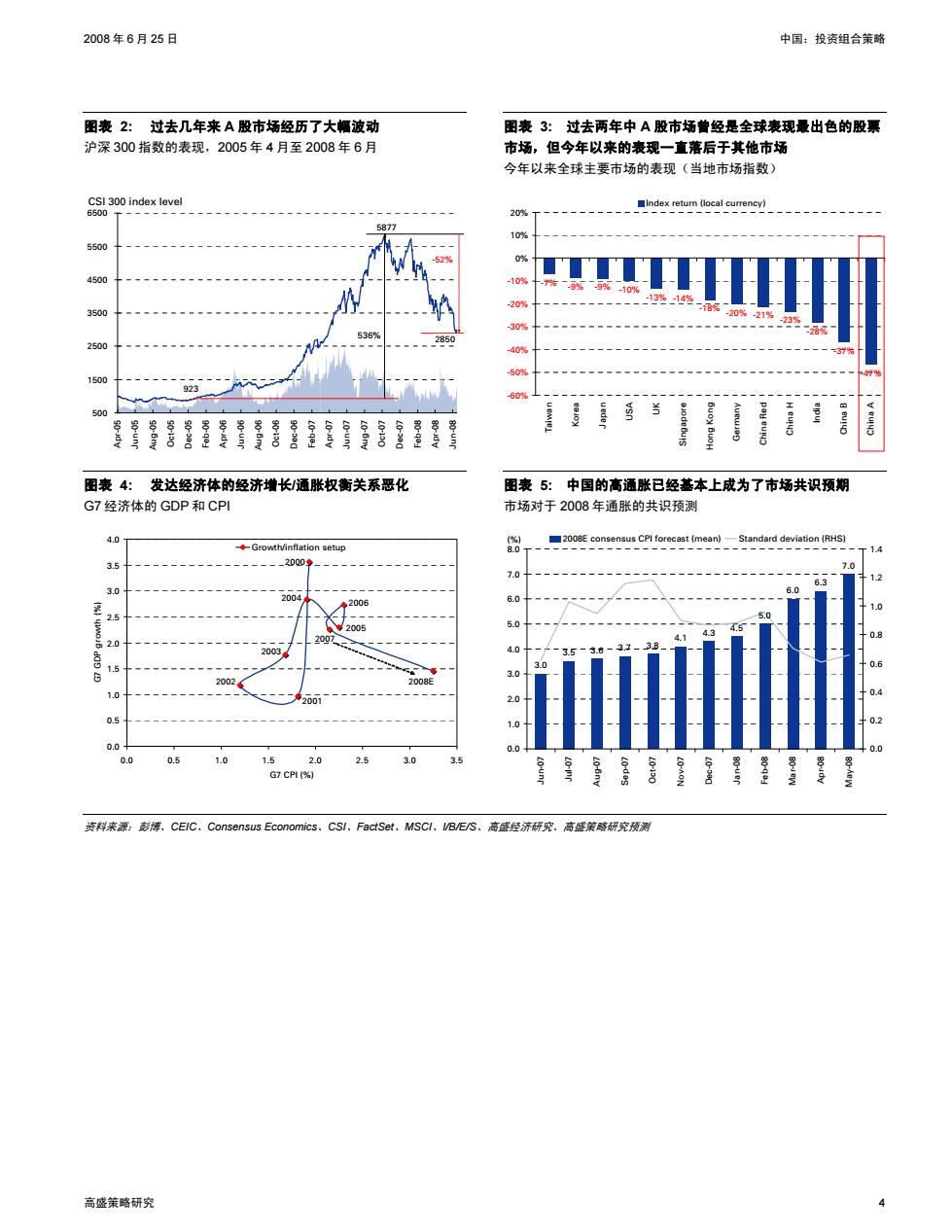

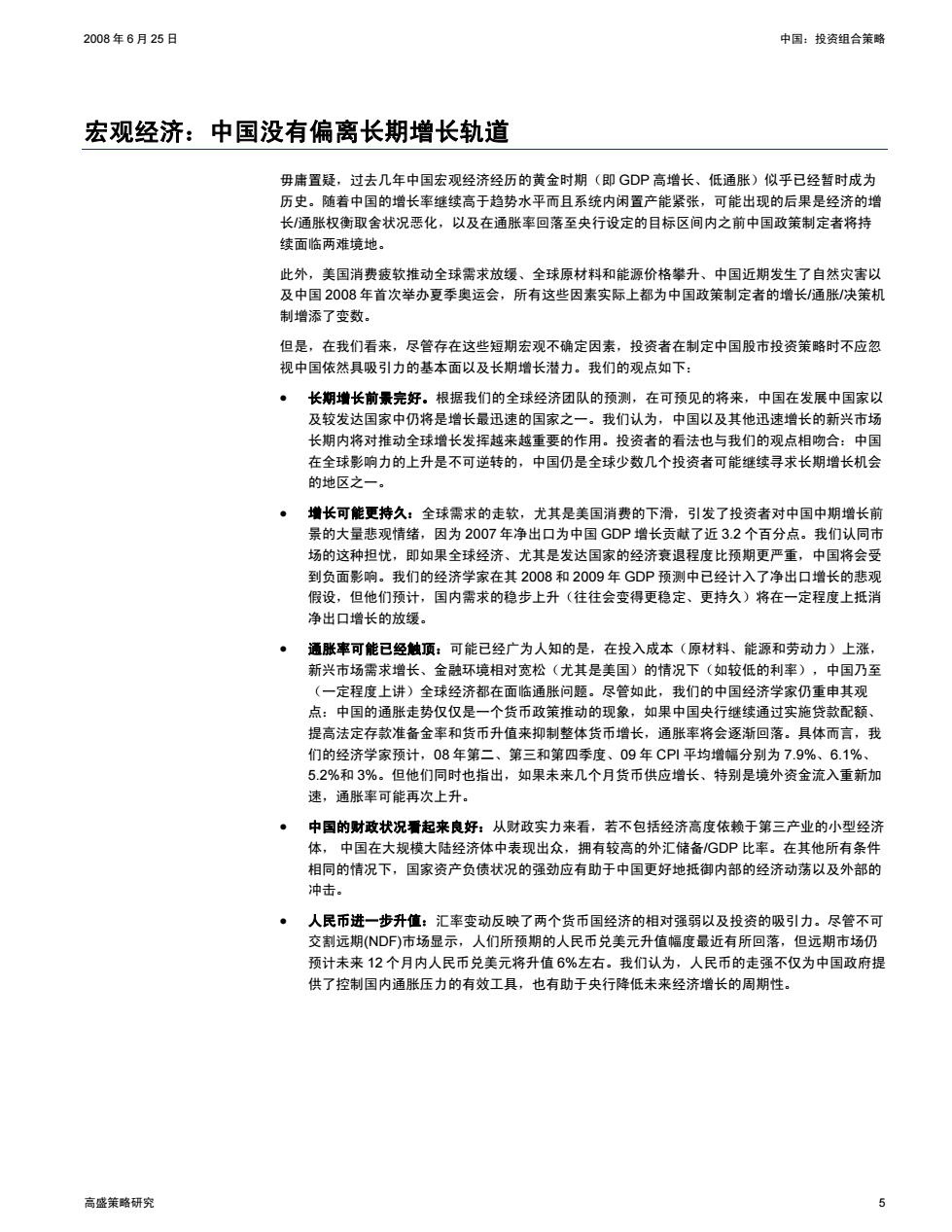

2008年6月25日 中国:投资组合策略 A股市场回顾:过快、过于激烈的走势 虽然自2007年5月我们一直维持对于A股市场谨慎的投资观点,但过去6个月来市场下挫的幅度 的确超出了我们的预期。 2006年以来A股市场一直处于大幅波动中,由于投资者对于宏观面和市场基本面改善的乐观情 绪,沪深300指数从2006年初时的水平到2007年10月的历史峰值(5877点)上涨了近5倍。 然而,牛市行情在2007年第四季度急转直下。沪深300指数目前较2007年10月时的历史高点回 落了逾50%. 中国政府出台了一系列救市措施,但我们认为这些政策的影响充其量也只是短暂的。4月22日上 证综指轻松跌破3,000点心理支撑位(相当于沪深300指数3,200点),而且此后一直未能超过该 点位。我们认为,近期的下挫体现出投资者对于一系列不利因素的担忧情绪: 全球/美国经济增长放缓:由于信贷杠杆下降和通胀/成本压力上升,发达经济体增长放缓,这 可能会损害中国的净出口,而出口对于2007年中国11.9%的GDP增长的贡献为3.2个百分 点。 大宗商品价格攀升环境下全球市场对于通胀的担忧:通胀目前已经成为全球现象,而且已经 引发了新兴市场甚至部分发达经济体社会秩序的紊乱。虽然中国5月份CPI已经从8%以上的 高位有所下降,但PP继续小幅上升,这导致投资者对于中国出现全面通胀感到担忧。 ·外部事件:1月中旬的严重雪灾以及5月份四川省发生的大地震给中国经济带来了供应面冲击/ 紧张。 中国的政策风险:政府对于一系列工业品和消费品的限价措施、加之市场期待已久的电信行业 重组,已经在一定程度上改变了各行业的相对竞争力,并提高了股票市场面临的短期政策风险 溢价。 市场估值缺乏支撑:2008年初时,A股市场的12个月预期市盈率为28.7倍,在全球主要股 市当中处于最高水平。 企业盈利可预见性的恶化:O8年一季度A股公司以人民币计的总体每股盈利同比增幅为 14.5%:这个数字低于盈利增长趋势(07年全年每股盈利增长51%)和市场共识预测(08年 全年每股盈利增长26.6%)。 限售股的出售压力:由于限售股持有者的成本较低,限售股出售一直是、而且可能仍将是一个 主要的市场不确定因素。 高盛策略研究 3

2008 年 6 月 25 日 中国:投资组合策略 高盛策略研究 3 A 股市场回顾:过快、过于激烈的走势 虽然自 2007 年 5 月我们一直维持对于 A 股市场谨慎的投资观点,但过去 6 个月来市场下挫的幅度 的确超出了我们的预期。 2006 年以来 A 股市场一直处于大幅波动中,由于投资者对于宏观面和市场基本面改善的乐观情 绪,沪深 300 指数从 2006 年初时的水平到 2007 年 10 月的历史峰值(5877 点)上涨了近 5 倍。 然而,牛市行情在 2007 年第四季度急转直下。沪深 300 指数目前较 2007 年 10 月时的历史高点回 落了逾 50%。 中国政府出台了一系列救市措施,但我们认为这些政策的影响充其量也只是短暂的。4 月 22 日上 证综指轻松跌破 3,000 点心理支撑位(相当于沪深 300 指数 3,200 点),而且此后一直未能超过该 点位。我们认为,近期的下挫体现出投资者对于一系列不利因素的担忧情绪: • 全球/美国经济增长放缓:由于信贷杠杆下降和通胀/成本压力上升,发达经济体增长放缓,这 可能会损害中国的净出口,而出口对于 2007 年中国 11.9%的 GDP 增长的贡献为 3.2 个百分 点。 • 大宗商品价格攀升环境下全球市场对于通胀的担忧:通胀目前已经成为全球现象,而且已经 引发了新兴市场甚至部分发达经济体社会秩序的紊乱。虽然中国 5 月份 CPI 已经从 8%以上的 高位有所下降,但 PPI 继续小幅上升,这导致投资者对于中国出现全面通胀感到担忧。 • 外部事件:1 月中旬的严重雪灾以及 5 月份四川省发生的大地震给中国经济带来了供应面冲击/ 紧张。 • 中国的政策风险:政府对于一系列工业品和消费品的限价措施、加之市场期待已久的电信行业 重组,已经在一定程度上改变了各行业的相对竞争力,并提高了股票市场面临的短期政策风险 溢价。 • 市场估值缺乏支撑:2008 年初时,A 股市场的 12 个月预期市盈率为 28.7 倍,在全球主要股 市当中处于最高水平。 • 企业盈利可预见性的恶化:08 年一季度 A 股公司以人民币计的总体每股盈利同比增幅为 14.5%;这个数字低于盈利增长趋势(07 年全年每股盈利增长 51%)和市场共识预测(08 年 全年每股盈利增长 26.6%)。 • 限售股的出售压力:由于限售股持有者的成本较低,限售股出售一直是、而且可能仍将是一个 主要的市场不确定因素

2008年6月25日 中国:投资组合策路 图表2:过去几年来A股市场经历了大幅波动 图表3:过去两年中A股市场曾经是全球表现最出色的股票 沪深300指数的表现,2005年4月至2008年6月 市场,但今年以来的表现一直落后于其他市场 今年以来全球主要市场的表现(当地市场指数) CSI 300 index level Index retur (local currency) 6500 20 5877 10% 5500 52% 0% 4500 10 1 -20% 13-14% 3500 20%-21% 30% -23% 536% 2500 2850 -40% 37% 50% 1500 2 -60% 500 图表4:发达经济体的经济增长/通胀权衡关系恶化 图表5:中国的高通胀已经基本上成为了市场共识预期 G7经济体的GDP和CPI 市场对于2008年通胀的共识预测 4.0 (%) 2008E consensus CPI torecast (mean) Standard deviation (RHS) Growth/inflation setup 8.0 14 3.5 2000 7.0 7.0 12 3.0 2004 2006 6.0 2.5 ◆2005 5.0 2.0 00 4 0.8 2003 4.0 1.5 200 2008 20 0.q 0.5 1.0 0.2 0.0 0.0 0.0 0.0 0.5 1.0 1.52.0 2.5 3.0 3.5 G7 CPI (% 资料来源,彭博、CEIC、Consensus Economics、CSl、FactSet、MSC1,B/ES、高盛经济研究、高盛策酪研究预测 高盛策略研究

2008 年 6 月 25 日 中国:投资组合策略 高盛策略研究 4 图表 2: 过去几年来 A 股市场经历了大幅波动 沪深 300 指数的表现,2005 年 4 月至 2008 年 6 月 图表 3: 过去两年中 A 股市场曾经是全球表现最出色的股票 市场,但今年以来的表现一直落后于其他市场 今年以来全球主要市场的表现(当地市场指数) 500 1500 2500 3500 4500 5500 6500 Apr-05 Jun-05 Aug-05 Oct-05 Dec-05 Feb-06 Apr-06 Jun-06 Aug-06 Oct-06 Dec-06 Feb-07 Apr-07 Jun-07 Aug-07 Oct-07 Dec-07 Feb-08 Apr-08 Jun-08 CSI 300 index level 536% -52% 5877 923 2850 -7% -9% -9% -10% -13% -14% -18% -20% -21% -23% -28% -37% -47% -60% -50% -40% -30% -20% -10% 0% 10% 20% Taiwan Korea Japan USA UK Singapore Hong Kong Germany China Red China H India China B China A Index return (local currency) 图表 4: 发达经济体的经济增长/通胀权衡关系恶化 G7 经济体的 GDP 和 CPI 图表 5: 中国的高通胀已经基本上成为了市场共识预期 市场对于 2008 年通胀的共识预测 0.0 0.5 1.0 1.5 2.0 2.5 3.0 3.5 4.0 0.0 0.5 1.0 1.5 2.0 2.5 3.0 3.5 G7 CPI (%) G7 GDP growth (%) Growth/inflation setup 2008E 2007 2000 2004 2003 2002 2001 2006 2005 3.0 3.5 3.6 3.7 3.8 4.1 4.3 4.5 5.0 6.0 6.3 7.0 0.0 1.0 2.0 3.0 4.0 5.0 6.0 7.0 8.0 Jun-07 Jul-07 Aug-07 Sep-07 Oct-07 Nov-07 Dec-07 Jan-08 Feb-08 Mar-08 Apr-08 May-08 (%) 0.0 0.2 0.4 0.6 0.8 1.0 1.2 1.4 2008E consensus CPI forecast (mean) Standard deviation (RHS) 资料来源:彭博、CEIC、Consensus Economics、CSI、FactSet、MSCI、I/B/E/S、高盛经济研究、高盛策略研究预测

2008年6月25日 中国:投资组合策略 宏观经济:中国没有偏离长期增长轨道 毋庸置疑,过去几年中国宏观经济经历的黄金时期(即GDP高增长、低通胀)似乎已经暂时成为 历史。随着中国的增长率继续高于趋势水平而且系统内闲置产能紧张,可能出现的后果是经济的增 长/通胀权衡取舍状况恶化,以及在通胀率回落至央行设定的目标区间内之前中国政策制定者将持 续面临两难境地。 此外,美国消费疲软推动全球需求放缓、全球原材料和能源价格攀升、中国近期发生了自然灾害以 及中国2008年首次举办夏季奥运会,所有这些因素实际上都为中国政策制定者的增长/通胀决策机 制增添了变数。 但是,在我们看来,尽管存在这些短期宏观不确定因素,投资者在制定中国股市投资策略时不应忽 视中国依然具吸引力的基本面以及长期增长潜力。我们的观点如下: ·长期增长前景完好。根据我们的全球经济团队的预测,在可预见的将来,中国在发展中国家以 及较发达国家中仍将是增长最迅速的国家之一。我们认为,中国以及其他迅速增长的新兴市场 长期内将对推动全球增长发挥越来越重要的作用。投资者的看法也与我们的观点相吻合:中国 在全球影响力的上升是不可逆转的,中国仍是全球少数几个投资者可能继续寻求长期增长机会 的地区之一。 增长可能更持久:全球需求的走软,尤其是美国消费的下滑,引发了投资者对中国中期增长前 景的大量悲观情绪,因为2007年净出口为中国GDP增长贡献了近3.2个百分点。我们认同市 场的这种担忧,即如果全球经济、尤其是发达国家的经济衰退程度比预期更严重,中国将会受 到负面影响。我们的经济学家在其2008和2009年GDP预测中已经计入了净出口增长的悲观 假设,但他们预计,国内需求的稳步上升(往往会变得更稳定、更持久)将在一定程度上抵消 净出口增长的放缓。 通胀率可能已经触顶:可能已经广为人知的是,在投入成本(原材料、能源和劳动力)上涨, 新兴市场需求增长、金融环境相对宽松(尤其是美国)的情况下(如较低的利率),中国乃至 (一定程度上讲)全球经济都在面临通胀问题。尽管如此,我们的中国经济学家仍重申其观 点:中国的通张走势仅仅是一个货币政策推动的现象,如果中国央行继续通过实施贷款配额、 提高法定存款准备金率和货币升值来抑制整体货币增长,通胀率将会逐渐回落。具体而言,我 们的经济学家预计,08年第二、第三和第四季度、09年CPI平均增幅分别为7.9%、6.1%、 5.2%和3%。但他们同时也指出,如果未来几个月货币供应增长、特别是境外资金流入重新加 速,通张率可能再次上升。 中国的财政状况看起来良好:从财政实力来看,若不包括经济高度依赖于第三产业的小型经济 体,中国在大规模大陆经济体中表现出众,拥有较高的外汇储备GDP比率。在其他所有条件 相同的情况下,国家资产负债状况的强劲应有助于中国更好地抵御内部的经济动荡以及外部的 冲击。 ·人民币进一步升值:汇率变动反映了两个货币国经济的相对强弱以及投资的吸引力。尽管不可 交割远期(NDF)市场显示,人们所预期的人民币兑美元升值幅度最近有所回落,但远期市场仍 预计未来12个月内人民币兑美元将升值6%左右。我们认为,人民币的走强不仅为中国政府提 供了控制国内通胀压力的有效工具,也有助于央行降低未来经济增长的周期性。 高盛策略研究

2008 年 6 月 25 日 中国:投资组合策略 高盛策略研究 5 宏观经济:中国没有偏离长期增长轨道 毋庸置疑,过去几年中国宏观经济经历的黄金时期(即 GDP 高增长、低通胀)似乎已经暂时成为 历史。随着中国的增长率继续高于趋势水平而且系统内闲置产能紧张,可能出现的后果是经济的增 长/通胀权衡取舍状况恶化,以及在通胀率回落至央行设定的目标区间内之前中国政策制定者将持 续面临两难境地。 此外,美国消费疲软推动全球需求放缓、全球原材料和能源价格攀升、中国近期发生了自然灾害以 及中国 2008 年首次举办夏季奥运会,所有这些因素实际上都为中国政策制定者的增长/通胀/决策机 制增添了变数。 但是,在我们看来,尽管存在这些短期宏观不确定因素,投资者在制定中国股市投资策略时不应忽 视中国依然具吸引力的基本面以及长期增长潜力。我们的观点如下: • 长期增长前景完好。根据我们的全球经济团队的预测,在可预见的将来,中国在发展中国家以 及较发达国家中仍将是增长最迅速的国家之一。我们认为,中国以及其他迅速增长的新兴市场 长期内将对推动全球增长发挥越来越重要的作用。投资者的看法也与我们的观点相吻合:中国 在全球影响力的上升是不可逆转的,中国仍是全球少数几个投资者可能继续寻求长期增长机会 的地区之一。 • 增长可能更持久:全球需求的走软,尤其是美国消费的下滑,引发了投资者对中国中期增长前 景的大量悲观情绪,因为 2007 年净出口为中国 GDP 增长贡献了近 3.2 个百分点。我们认同市 场的这种担忧,即如果全球经济、尤其是发达国家的经济衰退程度比预期更严重,中国将会受 到负面影响。我们的经济学家在其 2008 和 2009 年 GDP 预测中已经计入了净出口增长的悲观 假设,但他们预计,国内需求的稳步上升(往往会变得更稳定、更持久)将在一定程度上抵消 净出口增长的放缓。 • 通胀率可能已经触顶:可能已经广为人知的是,在投入成本(原材料、能源和劳动力)上涨, 新兴市场需求增长、金融环境相对宽松(尤其是美国)的情况下(如较低的利率),中国乃至 (一定程度上讲)全球经济都在面临通胀问题。尽管如此,我们的中国经济学家仍重申其观 点:中国的通胀走势仅仅是一个货币政策推动的现象,如果中国央行继续通过实施贷款配额、 提高法定存款准备金率和货币升值来抑制整体货币增长,通胀率将会逐渐回落。具体而言,我 们的经济学家预计,08 年第二、第三和第四季度、09 年 CPI 平均增幅分别为 7.9%、6.1%、 5.2%和 3%。但他们同时也指出,如果未来几个月货币供应增长、特别是境外资金流入重新加 速,通胀率可能再次上升。 • 中国的财政状况看起来良好:从财政实力来看,若不包括经济高度依赖于第三产业的小型经济 体, 中国在大规模大陆经济体中表现出众,拥有较高的外汇储备/GDP 比率。在其他所有条件 相同的情况下,国家资产负债状况的强劲应有助于中国更好地抵御内部的经济动荡以及外部的 冲击。 • 人民币进一步升值:汇率变动反映了两个货币国经济的相对强弱以及投资的吸引力。尽管不可 交割远期(NDF)市场显示,人们所预期的人民币兑美元升值幅度最近有所回落,但远期市场仍 预计未来 12 个月内人民币兑美元将升值 6%左右。我们认为,人民币的走强不仅为中国政府提 供了控制国内通胀压力的有效工具,也有助于央行降低未来经济增长的周期性