招商证券 行业研究 专题报告 贾祖国 86-755-82940792 日本房地产泡沫经验及借鉴 jiazg@cmschina.com.cn 2008年7月21日 中国当代房地产研究专题之二 周期性消费品 房地产 中性(维持) 上证指数 2861 日本至今都还没有走出20余年前那场房地产泡沫的阴影。今天我们在此做一个 总结以期真实地还原当年的那段疯狂。虽然中国目前不可能发生那样的情况,但 行业规模 人类的贪婪所导致的“市场的均衡是短暂的”这一点是一致的。 占比% 股票家数(只) 116 7.4 总市值(亿元) 7022 3.5 ▣ 日本房她产泡沫的特征:2007年底,六大城市土地价格仅相当于1991年高 流通市值(亿元)4007 6.4 点的27.7%。绝对价格也只相当于25年前,也即1982年的水平; 重点公司市值(亿元)3167 1.6 ▣ 日本房地产泡沫发生时的背景:日本的城市化进程已经接近尾声;与快速城 行业指数 市化相伴的是土地价格快速上涨所导致的所谓的“土地神话”;宏观经济增 % 1m 6m 12m 速下降,经济增长方式也转为“出口主导型”;日元的国际化和金融自由化 绝对表现 -5.6 -53.1 43.5 于1980年代加速; 相对表现 0.2 -5.1 -17.4 日本房地产泡沫的形成及扩大:日元国际化和低通胀导致扩张性货币政策的 %) 房地产 ·沪深300 60 实施;期间金融机构行为、企业行为都发生了严重扭曲;企业购买大量土地 40 并作为资产保有而脱离交易市场,导致有效供给不足,土地价格持续上升; 20 0 金融加速器机制起到推波助澜的作用; -20 40 日本房地产泡沫期间的调控政策:1990年3月大藏省推出了不动产贷款总量 控制政策,即规定银行对不动产贷款时,增长率不能超过其贷款总量增长率。 Jul-07 Nov-07 Mar-08 Jun-08 控制贷款政策效果非常显著,其成为了房地产泡沫破灭的诱导因素之一; 相关报告 日本房地产泡沫的启示: 《中国当代房地产研究专题之一 1)中国房地产不会发生日本式的泡沫。中国和日本当年最主要的区别就是 城市化、人口流动与房价》 2008/07/18 “城市化进程”。在城市化进程中,城市房价,尤其是核心城市房价总体会 快速上涨。85年,日本的城市化率为76.7%,城市化进程已经接近尾声;而 目前中国的城市化率仅为45%,城市化进程正在处于加速阶段。我们认为, 中国城市化,总体每年还将继续快速提高,中国城市的房价总体是处于上涨过 程中的,紧缩性政策导致的房价回调只能是短期的; 2)本币升值并不一定导致房地产价格上涨。85年“广场协议”后,主要发 达国家的货币均对美元升值,这些国家并没有发生像日本那样严重的泡沫经 济;就中国来看,现在人民币依然在而且还会继续升值,而股票和房地产却 早已下跌;本币升值也只是为房地产价格的上涨提供了充裕资金的可能,房 地产价格的最终上涨还需要市场一致预期上涨这一重要条件; 3)人是理性的,更是贪婪的。当市场的均衡一旦被打破,若没有有效的调 控措施,市场会加速上涨或下肤。日本当年房地产泡沫时,房价的上涨和下 跌如此;前期中国的房价上涨也如此。目前中国房价下跌依然如此:在紧缩 性的货币政策下,市场的参与者都预期房价要调整,开发商在降价,居民在 观望。市场的均衡同样被打破。而政府认为还需要继续宏观调控,还没出手。 敬请阅读末页的免责条款

敬请阅读末页的免责条款 行业研究 专题报告 贾祖国 86-755-82940792 日本房地产泡沫经验及借鉴 jiazg@cmschina.com.cn 2008年7月21日 中国当代房地产研究专题之二 周期性消费品 房地产 中性(维持) 日本至今都还没有走出 20 余年前那场房地产泡沫的阴影。今天我们在此做一个 总结以期真实地还原当年的那段疯狂。虽然中国目前不可能发生那样的情况,但 人类的贪婪所导致的“市场的均衡是短暂的”这一点是一致的。 日本房地产泡沫的特征:2007 年底,六大城市土地价格仅相当于 1991 年高 点的 27.7%。绝对价格也只相当于 25 年前,也即 1982 年的水平; 日本房地产泡沫发生时的背景:日本的城市化进程已经接近尾声;与快速城 市化相伴的是土地价格快速上涨所导致的所谓的“土地神话”;宏观经济增 速下降,经济增长方式也转为“出口主导型”;日元的国际化和金融自由化 于 1980 年代加速; 日本房地产泡沫的形成及扩大:日元国际化和低通胀导致扩张性货币政策的 实施;期间金融机构行为、企业行为都发生了严重扭曲;企业购买大量土地 并作为资产保有而脱离交易市场,导致有效供给不足,土地价格持续上升; 金融加速器机制起到推波助澜的作用; 日本房地产泡沫期间的调控政策:1990 年 3 月大藏省推出了不动产贷款总量 控制政策,即规定银行对不动产贷款时,增长率不能超过其贷款总量增长率。 控制贷款政策效果非常显著,其成为了房地产泡沫破灭的诱导因素之一; 日本房地产泡沫的启示: 1)中国房地产不会发生日本式的泡沫。中国和日本当年最主要的区别就是 “城市化进程”。在城市化进程中,城市房价,尤其是核心城市房价总体会 快速上涨。85 年,日本的城市化率为 76.7%,城市化进程已经接近尾声;而 目前中国的城市化率仅为 45%,城市化进程正在处于加速阶段。我们认为, 中国城市化总体每年还将继续快速提高,中国城市的房价总体是处于上涨过 程中的,紧缩性政策导致的房价回调只能是短期的; 2)本币升值并不一定导致房地产价格上涨。85 年“广场协议”后,主要发 达国家的货币均对美元升值,这些国家并没有发生像日本那样严重的泡沫经 济;就中国来看,现在人民币依然在而且还会继续升值,而股票和房地产却 早已下跌;本币升值也只是为房地产价格的上涨提供了充裕资金的可能,房 地产价格的最终上涨还需要市场一致预期上涨这一重要条件; 3)人是理性的,更是贪婪的。当市场的均衡一旦被打破,若没有有效的调 控措施,市场会加速上涨或下跌。日本当年房地产泡沫时,房价的上涨和下 跌如此;前期中国的房价上涨也如此。目前中国房价下跌依然如此:在紧缩 性的货币政策下,市场的参与者都预期房价要调整,开发商在降价,居民在 观望。市场的均衡同样被打破。而政府认为还需要继续宏观调控,还没出手。 上证指数 2861 行业规模 占比% 股票家数(只) 116 7.4 总市值(亿元) 7022 3.5 流通市值(亿元) 4007 6.4 重点公司市值(亿元) 3167 1.6 行业指数 % 1m 6m 12m 绝对表现 -5.6 -53.1 -43.5 相对表现 0.2 -5.1 -17.4 -60 -40 -20 0 20 40 60 Jul-07 Nov-07 Mar-08 Jun-08 (%) 房地产 沪深 300 相关报告 《中国当代房地产研究专题之一— 城市化、人口流动与房价》 2008/07/18

招商证券 行业研究 正文目录 前言、日本房地产泡沫的基本特征 …4 1、日本人文地理概况… g 2、日本房地产市场概况 5 3、日本房地产泡沫的基本特征 5 (1)特征1:泡沫巨大… .5 (2)特征2:房地产泡沫的结构特征 (3)特征3:跌幅大、时间长.… 6 一、房地产泡沫发生时的背景… 7 8 1、日本的城市化进程已经接近尾声 8 2、1980年代以前日本土地市场情况:“土地神话” .8 (1)土地价格的总体趋势 (2)土地价格的阶段性表现及其原因. .9 3、日本宏观经济面的变化.11 (1)宏观经济由“高速增长”转为“稳定增长” 11 (2)日本经济增长方式由“投资主导型”转为“出口主导型” 11 (3)日元的国际化… .12 4、金融自由化 .13 二、房地产泡沫的形成及扩大 …14 1、日元国际化和低通胀导致扩张性货币政策的实施 14 (1)日元国际化导致扩张性货币政策的实施… ..14 (2)低通胀导致扩张性货币政策的实施. 15 (3)扩大内需的具体政策… 4 16 2、金融自由化导致金融机构行为扭曲. 16 (1)融资自由化导致银行贷款业务规模和利率面临下降趋势 16 (2)利率自由化和业务管制自由化导致银行的利息成本和期间费用增加17 3、企业行为的扭曲… 19 (1)房地产投资收益高于一般商品,且预期高涨。 19 (2)“低保有税,高交易税”的土地税收政策抑制了土地供给 20 (3)企业大量净买入土地是地价上涨的主要推动力量。 21 4、人口再次向三大都市圈迁移,东京成为金融中心 22 (1)人口再次向三大都市圈迁移… 22 (2)东京成为金融中心,商业用地价格上涨,挤占住宅用地.…。 23 5、金融加速器机制起到推波助澜的作用… 23 三、房地产泡沫期间的调控政策」 25 1、土地政策 25 2、货币政策 26 四、房地产泡沫的破灭. 27 1、直接原因:有效需求与有效供给关系发生逆转… 27 (1)初始原因:内外融资环境极度恶化,企业在1991年的土地购买量缩减64%.27 (2)决定性因素:被作为资产保有而囤积的土地在短期内进入市场…27 2、深层次原因:到1992年居民的基本住宅需求无法满足快速增长的供给 .28 五、房地产泡沫破灭后日本政府采取的政策 30 1、泡沫的代价… 30 2、泡沫破灭后日本政府采取的外汇政策 .31 3、泡沫破灭后日本政府采取的财政政策.31 4、泡沫破灭后日本政府采取的货币政策..32 六、日本房地产泡沫的启示 34 1、中国房地产不会发生日本式的泡沫.34 2、本币升值并不一定导致房地产价格上涨35 3、市场的均衡是短暂的… 35 敬请阅读末页的免责条款 Page 2

行业研究 敬请阅读末页的免责条款 Page 2 正文目录 前言、日本房地产泡沫的基本特征 ............................................................................... 4 1、日本人文地理概况................................................................................................ 4 2、日本房地产市场概况............................................................................................ 5 3、日本房地产泡沫的基本特征 ................................................................................. 5 (1)特征 1:泡沫巨大............................................................................................. 5 (2)特征 2:房地产泡沫的结构特征 ....................................................................... 6 (3)特征 3:跌幅大、时间长.................................................................................. 7 一、房地产泡沫发生时的背景....................................................................................... 8 1、日本的城市化进程已经接近尾声 .......................................................................... 8 2、1980 年代以前日本土地市场情况:“土地神话” ................................................. 8 (1)土地价格的总体趋势 ........................................................................................ 8 (2)土地价格的阶段性表现及其原因....................................................................... 9 3、日本宏观经济面的变化 .......................................................................................11 (1)宏观经济由“高速增长”转为“稳定增长”....................................................11 (2)日本经济增长方式由“投资主导型”转为“出口主导型” ..............................11 (3)日元的国际化 ................................................................................................. 12 4、金融自由化 ........................................................................................................ 13 二、房地产泡沫的形成及扩大..................................................................................... 14 1、日元国际化和低通胀导致扩张性货币政策的实施 ............................................... 14 (1)日元国际化导致扩张性货币政策的实施.......................................................... 14 (2)低通胀导致扩张性货币政策的实施................................................................. 15 (3)扩大内需的具体政策 ...................................................................................... 16 2、金融自由化导致金融机构行为扭曲..................................................................... 16 (1)融资自由化导致银行贷款业务规模和利率面临下降趋势................................. 16 (2)利率自由化和业务管制自由化导致银行的利息成本和期间费用增加............... 17 3、企业行为的扭曲 ................................................................................................. 19 (1)房地产投资收益高于一般商品,且预期高涨................................................... 19 (2)“低保有税,高交易税”的土地税收政策抑制了土地供给 ............................... 20 (3)企业大量净买入土地是地价上涨的主要推动力量............................................ 21 4、人口再次向三大都市圈迁移,东京成为金融中心 ............................................... 22 (1)人口再次向三大都市圈迁移............................................................................ 22 (2)东京成为金融中心,商业用地价格上涨,挤占住宅用地................................. 23 5、金融加速器机制起到推波助澜的作用................................................................. 23 三、房地产泡沫期间的调控政策 ................................................................................. 25 1、土地政策............................................................................................................ 25 2、货币政策............................................................................................................ 26 四、房地产泡沫的破灭 ............................................................................................... 27 1、直接原因:有效需求与有效供给关系发生逆转................................................... 27 (1)初始原因:内外融资环境极度恶化,企业在 1991 年的土地购买量缩减 64%. 27 (2)决定性因素:被作为资产保有而囤积的土地在短期内进入市场 ...................... 27 2、深层次原因:到 1992 年居民的基本住宅需求无法满足快速增长的供给 ............ 28 五、房地产泡沫破灭后日本政府采取的政策 ............................................................... 30 1、泡沫的代价 ........................................................................................................ 30 2、泡沫破灭后日本政府采取的外汇政策................................................................. 31 3、泡沫破灭后日本政府采取的财政政策................................................................. 31 4、泡沫破灭后日本政府采取的货币政策................................................................. 32 六、日本房地产泡沫的启示 ........................................................................................ 34 1、中国房地产不会发生日本式的泡沫..................................................................... 34 2、本币升值并不一定导致房地产价格上涨 ............................................................. 35 3、市场的均衡是短暂的.......................................................................................... 35

招商证券 行业研究 困表目录 表1:1985年以前日本城市地价变动的三个阶段 9 表2:非金融法人企业的金融交易(流量)… 18 表3:1987-1991年日本政府出台的土地政策及其意图 25 表4:泡沫期间的货币政策。 26 表5:企业内外融资环境(1988-1992年) 27 表6:日本土地交易情况(1985-1998年) 28 表7:泡沫破灭后的财政政策。 31 表8:泡沫破灭后,日本政府出台的除利率政策以外的货币政策32 图1:日本地图.… .4 图2:日本住宅供应体系(1995年以前)..5 图3:东京都宅基地资产额与日本GDP(1981-1992年)..6 图4:三大区域土地价格涨跌幅度和涨跌时间(1980-1993年) 6 图5:日本土地价格走势图(1983-2007年)7 图6:日本城市化进程(1947-2000年).8 图7:日本土地价格走势及其波动(1956-1983年) 9 图8:日本实际GDP增长率(1955-2007年) .11 图9:日本经常项目顺差(1979-1990年) .11 图10:日本历年出口额(亿美元) 12 图11: 日元国际化进程简图。 13 图12:历年日元计价的出口额及其同比增速(1985-1990年).14 图3:日元国际化与财政政策和货币政策的关系示意图 ✉ 图14:日本基准利率(1984-1990年) 15 图15:日本货币供应量及其增长率(1981-1991年)…。 15 图16:日本CP1变动情况(1971-1995年) 16 图 17:日本企业直接融资额(十万亿日元)… 17 图18: 日本银行业自由利率存款规模及份额(1986-1994年) 17 图19:存贷平均利差走势图(1982-1988年)... 8 图20:银行分企业规模的贷款余额(十万亿日元) 19 图21:不同时段不同产业贷款占比结构 1 图22:房地产投资收益与一般商品投资收益对比(1971-2007) 20 图23:日本的土地税收体系… 20 图24:企业(非金融法人企业)土地购入额及占比 2 图25:人口净迁入三大都市都市圈及东京圈的情况(1956-2002年) 23 图26:宅基地按用途量(1981-1985年) 23 图27:金融加速器机制.….....… 24 图28:日本储蓄人口数量于1990年到达顶峰. 28 图29:三大城市圈及东京圈人口净迁移情况…。 29 图30:区域新建住房与城市人口增量情况(1961-1990年)… 29 图31:日本企业破产倒闭情况(1986-2007年… 30 图32:日本实质GDP增长率(1990-2007年)… 30 图33:日元汇率及出口额(1986-2008年)… 图34:日本银行基准利率(1986-2007年) 32 图35:泡沫破灭前后银行贷款增速(1990-2003年) 33 图36:泡沫前后企业设备投资额及其增长率(1991-1998年).… 33 图37:核心城市房价与全国城市房价比较 34 图38:中国土地价格指数走势… 35 敬请阅读末页的免责条款 Page 3

行业研究 敬请阅读末页的免责条款 Page 3 图表目录 表 1:1985 年以前日本城市地价变动的三个阶段..................................................... 9 表 2:非金融法人企业的金融交易(流量)............................................................ 18 表 3:1987-1991 年日本政府出台的土地政策及其意图.......................................... 25 表 4:泡沫期间的货币政策..................................................................................... 26 表 5:企业内外融资环境(1988-1992 年)............................................................ 27 表 6:日本土地交易情况(1985-1998 年)............................................................ 28 表 7:泡沫破灭后的财政政策................................................................................. 31 表 8:泡沫破灭后,日本政府出台的除利率政策以外的货币政策............................ 32 图 1:日本地图......................................................................................................... 4 图 2:日本住宅供应体系(1995 年以前)................................................................ 5 图 3:东京都宅基地资产额与日本 GDP(1981-1992 年)....................................... 6 图 4:三大区域土地价格涨跌幅度和涨跌时间(1980-1993 年) ............................. 6 图 5:日本土地价格走势图(1983-2007 年).......................................................... 7 图 6:日本城市化进程(1947-2000 年) ................................................................. 8 图 7:日本土地价格走势及其波动(1956-1983 年) ............................................... 9 图 8:日本实际 GDP 增长率(1955-2007 年).......................................................11 图 9:日本经常项目顺差(1979-1990 年).............................................................11 图 10:日本历年出口额(亿美元)........................................................................ 12 图 11:日元国际化进程简图................................................................................... 13 图 12:历年日元计价的出口额及其同比增速(1985-1990 年)............................. 14 图 13:日元国际化与财政政策和货币政策的关系示意图........................................ 14 图 14:日本基准利率(1984-1990 年)................................................................. 15 图 15:日本货币供应量及其增长率(1981-1991 年) ........................................... 15 图 16:日本 CPI 变动情况(1971-1995 年)......................................................... 16 图 17:日本企业直接融资额(十万亿日元).......................................................... 17 图 18:日本银行业自由利率存款规模及份额(1986-1994 年)............................. 17 图 19:存贷平均利差走势图(1982-1988 年)...................................................... 18 图 20:银行分企业规模的贷款余额(十万亿日元)............................................... 19 图 21:不同时段不同产业贷款占比结构................................................................. 19 图 22:房地产投资收益与一般商品投资收益对比(1971-2007) .......................... 20 图 23:日本的土地税收体系................................................................................... 20 图 24:企业(非金融法人企业)土地购入额及占比............................................... 22 图 25:人口净迁入三大都市都市圈及东京圈的情况(1956-2002 年) .................. 23 图 26:宅基地按用途量(1981-1985 年) ............................................................. 23 图 27:金融加速器机制.......................................................................................... 24 图 28:日本储蓄人口数量于 1990 年到达顶峰....................................................... 28 图 29:三大城市圈及东京圈人口净迁移情况.......................................................... 29 图 30:区域新建住房与城市人口增量情况(1961-1990 年)................................. 29 图 31:日本企业破产倒闭情况(1986-2007 年) .................................................. 30 图 32:日本实质 GDP 增长率(1990-2007 年).................................................... 30 图 33:日元汇率及出口额(1986-2008 年).......................................................... 31 图 34:日本银行基准利率(1986-2007 年).......................................................... 32 图 35:泡沫破灭前后银行贷款增速(1990-2003 年) ........................................... 33 图 36:泡沫前后企业设备投资额及其增长率(1991-1998 年)............................. 33 图 37:核心城市房价与全国城市房价比较 ............................................................. 34 图 38:中国土地价格指数走势 ............................................................................... 35

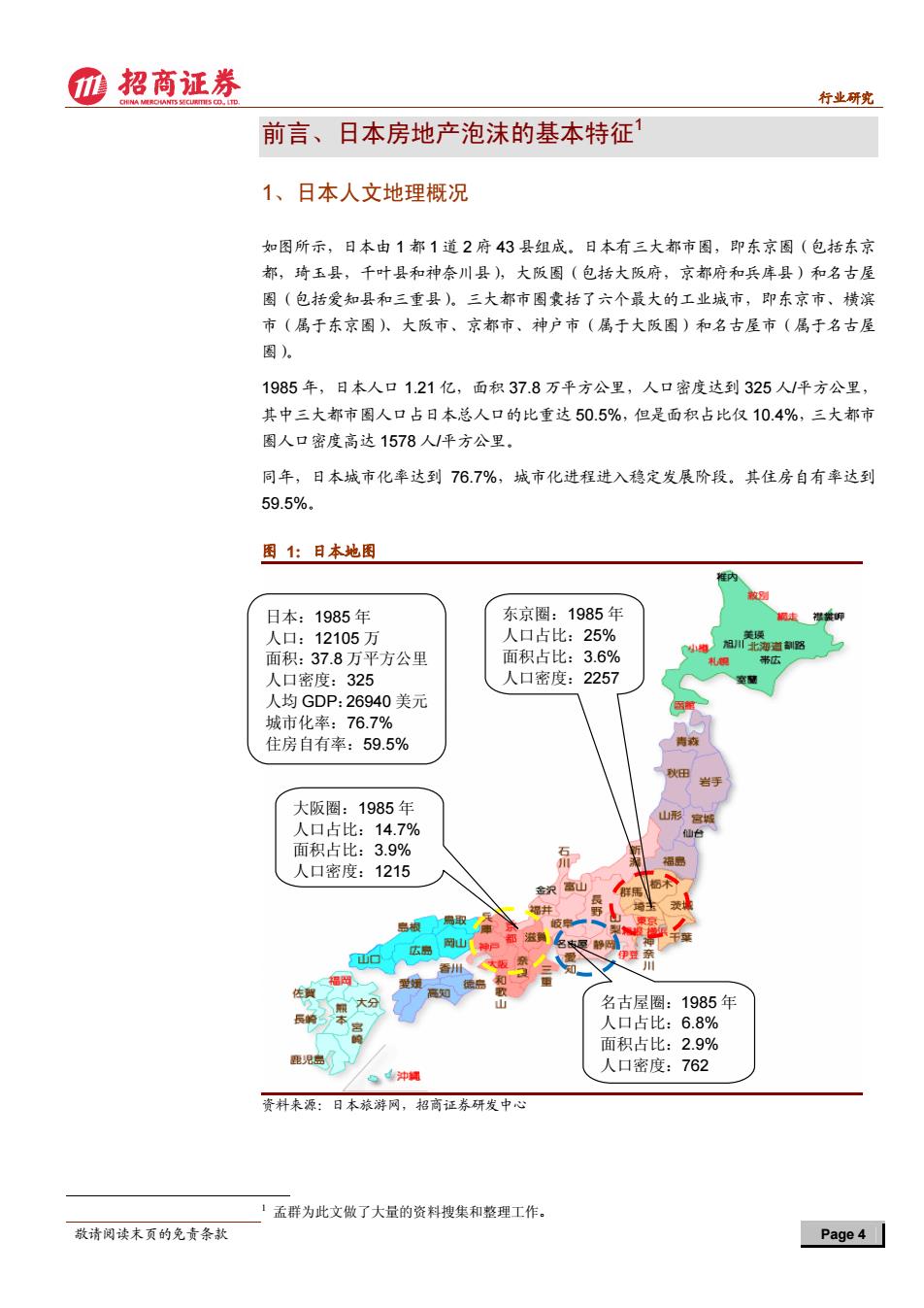

招商证券 行业研究 前言、日本房地产泡沫的基本特征1 1、日本人文地理概况 如图所示,日本由1都1道2府43县组成。日本有三大都市圈,即东京圈(包括东京 都,琦玉县,千叶县和神奈川县),大阪圈(包括大阪府,京都府和兵库县)和名古屋 圈(包括爱知县和三重县)。三大都市圈囊括了六个最大的工业城市,即东京市、横滨 市(属于东京圈入、大阪市、京都市、神户市(属于大阪圈)和名古屋市(属于名古屋 圈) 1985年,日本人口1.21亿,面积37.8万平方公里,人口密度达到325人平方公里, 其中三大都市圈人口占日本总人口的比重达50.5%,但是面积占比仅10.4%,三大都市 圈人口密度高达1578人/平方公里。 同年,日本城市化率达到76.7%,城市化进程进入稳定发展阶段。其住房自有率达到 59.5%. 图1:日本她图 内 日本:1985年 东京圈:1985年 人口:12105万 人口占比:25% 8北海道留 面积:37.8万平方公里 面积占比:3.6% 人口密度:325 人口密度:2257 人均GDP:26940美元 城市化率:76.7% 住房自有率:59.5% 大阪圈:1985年 山形 人口占比:14.7% 面积占比:3.9% 人口密度:1215 山 取 同山 名古屋圈:1985年 人口占比:6.8% 面积占比:2.9% 一冲横 人口密度:762 资料来源:日本旅游网,招商证券研发中心 1孟群为此文做了大量的资料搜集和整理工作。 敬请阅读末页的免责条款 Page 4

行业研究 敬请阅读末页的免责条款 Page 4 前言、日本房地产泡沫的基本特征1 1、日本人文地理概况 如图所示,日本由 1 都 1 道 2 府 43 县组成。日本有三大都市圈,即东京圈(包括东京 都,琦玉县,千叶县和神奈川县),大阪圈(包括大阪府,京都府和兵库县)和名古屋 圈(包括爱知县和三重县)。三大都市圈囊括了六个最大的工业城市,即东京市、横滨 市(属于东京圈)、大阪市、京都市、神户市(属于大阪圈)和名古屋市(属于名古屋 圈)。 1985 年,日本人口 1.21 亿,面积 37.8 万平方公里,人口密度达到 325 人/平方公里, 其中三大都市圈人口占日本总人口的比重达 50.5%,但是面积占比仅 10.4%,三大都市 圈人口密度高达 1578 人/平方公里。 同年,日本城市化率达到 76.7%,城市化进程进入稳定发展阶段。其住房自有率达到 59.5%。 图 1:日本地图 资料来源:日本旅游网,招商证券研发中心 1 孟群为此文做了大量的资料搜集和整理工作。 名古屋圈:1985 年 人口占比:6.8% 面积占比:2.9% 人口密度:762 东京圈:1985 年 人口占比:25% 面积占比:3.6% 人口密度:2257 大阪圈:1985 年 人口占比:14.7% 面积占比:3.9% 人口密度:1215 日本:1985 年 人口:12105 万 面积:37.8 万平方公里 人口密度:325 人均 GDP:26940 美元 城市化率:76.7% 住房自有率:59.5%

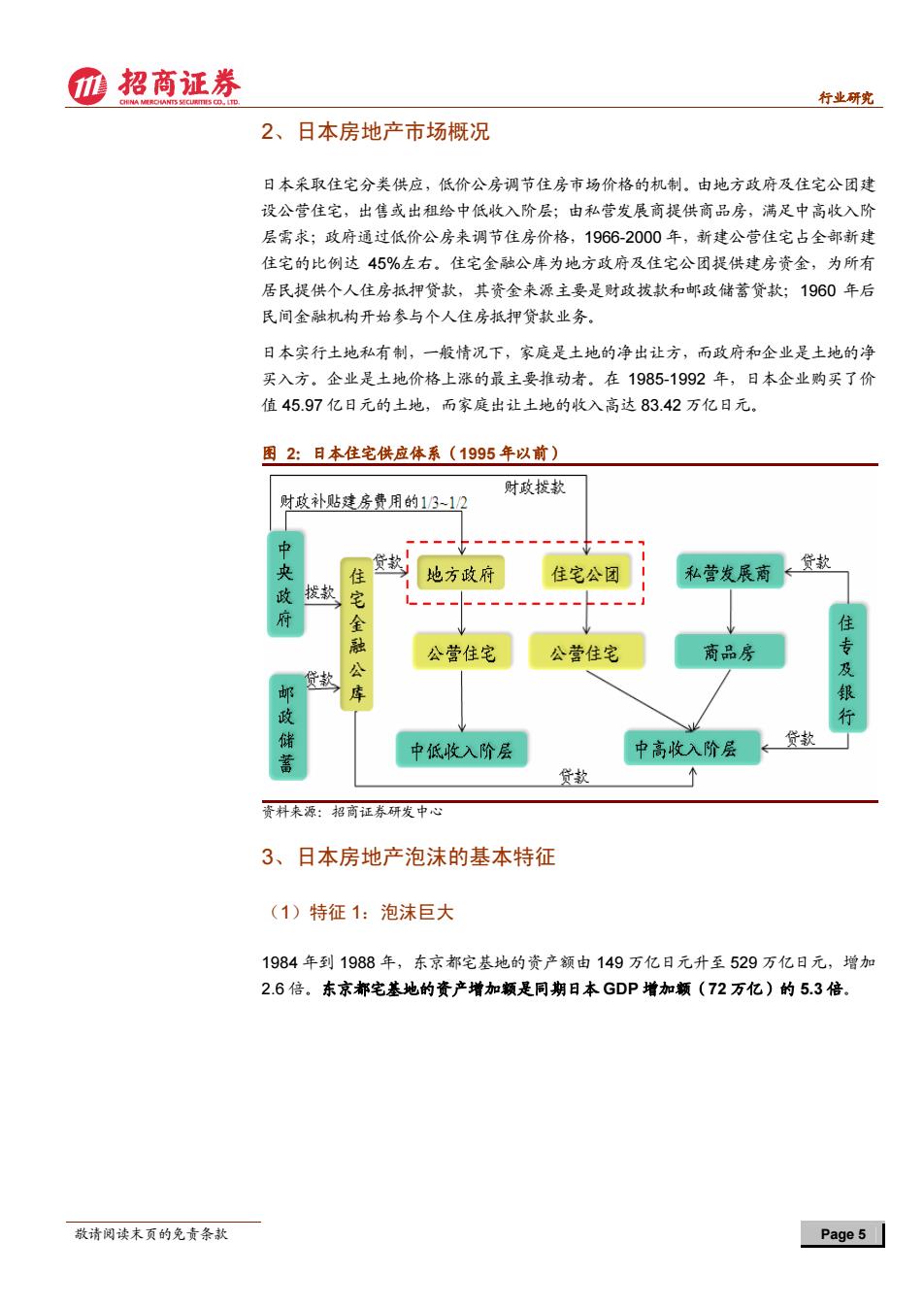

招商证券 行业研究 2、日本房地产市场概况 日本采取住宅分类供应,低价公房调节住房市场价格的机制。由地方政府及住宅公团建 设公营住宅,出售或出租给中低收入阶层;由私营发展商提供商品房,满足中高收入阶 层需求;政府通过低价公房来调节住房价格,1966-2000年,新建公营住宅占全部新建 住宅的比例达45%左右。住宅金融公库为地方政府及住宅公团提供建房资金,为所有 居民提供个人住房抵押贷款,其资金来源主要是财政拨款和邮政储蓄贷款;1960年后 民间金融机构开始参与个人住房抵押贷款业务。 日本实行土地私有制,一般情况下,家庭是土地的净出让方,而政府和企业是土地的净 买入方。企业是土地价格上涨的最主要推动者。在1985-1992年,日本企业购买了价 值45.97亿日元的土地,而家庭出让土地的收入高达83.42万亿日元. 图2:日本住宅供应体系(1995年以前) 财政拨款 财政补贴建房费用的1312 中 夹 住 贷款 地方政府 住宅公团 私营发展商 贷款 政 拨款 宅 府 佳 融 公营住宅 公营住宅 商品房 贷款 公 专及 银 政 行 贷款 蓄 中低收入阶层 中高收入阶层 贷款 资料来源:招商证券研发中心 3、日本房地产泡沫的基本特征 (1)特征1:泡沫巨大 1984年到1988年,东京都宅基地的资产额由149万亿日元升至529万亿日元,增加 2.6倍。东京都宅基地的资产增加额是同期日本GDP增加颤(72万亿)的5.3倍。 敬请阅读末页的免责条款 Page 5

行业研究 敬请阅读末页的免责条款 Page 5 2、日本房地产市场概况 日本采取住宅分类供应,低价公房调节住房市场价格的机制。由地方政府及住宅公团建 设公营住宅,出售或出租给中低收入阶层;由私营发展商提供商品房,满足中高收入阶 层需求;政府通过低价公房来调节住房价格,1966-2000 年,新建公营住宅占全部新建 住宅的比例达 45%左右。住宅金融公库为地方政府及住宅公团提供建房资金,为所有 居民提供个人住房抵押贷款,其资金来源主要是财政拨款和邮政储蓄贷款;1960 年后 民间金融机构开始参与个人住房抵押贷款业务。 日本实行土地私有制,一般情况下,家庭是土地的净出让方,而政府和企业是土地的净 买入方。企业是土地价格上涨的最主要推动者。在 1985-1992 年,日本企业购买了价 值 45.97 亿日元的土地,而家庭出让土地的收入高达 83.42 万亿日元。 图 2:日本住宅供应体系(1995 年以前) 资料来源:招商证券研发中心 3、日本房地产泡沫的基本特征 (1)特征 1:泡沫巨大 1984 年到 1988 年,东京都宅基地的资产额由 149 万亿日元升至 529 万亿日元,增加 2.6 倍。东京都宅基地的资产增加额是同期日本 GDP 增加额(72 万亿)的 5.3 倍