C∈BM 美国次级债问题专题 莫尼塔公司 2007.09

美国次级债问题专题 莫尼塔公司 2007.09

cE3m 。美国买房ABC ·次级按揭贷款问题 次级债和金融市场 ·美国经济和全球经济前景 投资策略

• 美国买房ABC • 次级按揭贷款问题 • 次级债和金融市场 • 美国经济和全球经济前景 • 投资策略

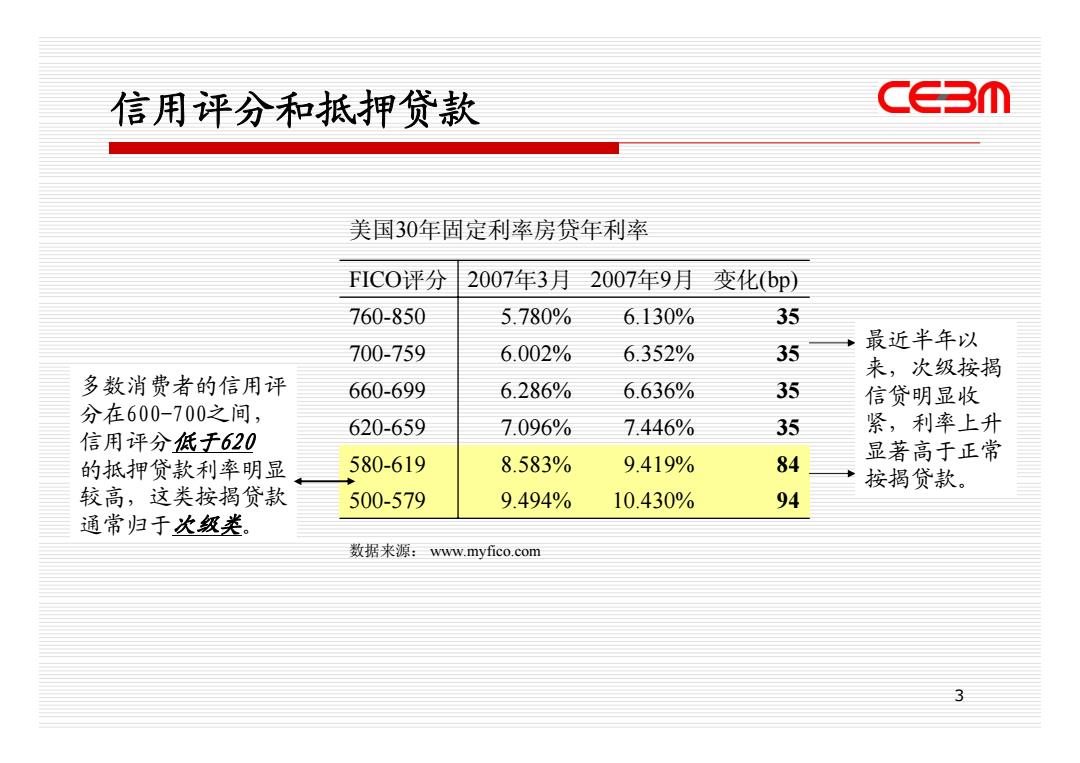

信用评分和抵押贷款 cE3m 美国30年固定利率房贷年利率 FICO评分 2007年3月 2007年9月 变化(bp) 760-850 5.780% 6.130% 35 最近半年以 700-759 6.002% 6.352% 35 来,次级按揭 多数消费者的信用评 660-699 6.286% 6.636% 35 信贷明显收 分在600-700之间, 620-659 7.096% 7.446% 35 紧,利率上升 信用评分低于620 的抵押贷款利率明显 580-619 8.583% 9.419% 84 显著高于正常 按揭贷款。 较高,这类按揭贷款 500-579 9.494% 10.430% 94 通常归于次级类」 数据来源:www.myfico.com

3 信用评分和抵押贷款 数据来源: www.myfico.com 500-579 9.494% 10.430% 94 580-619 8.583% 9.419% 84 620-659 7.096% 7.446% 35 660-699 6.286% 6.636% 35 700-759 6.002% 6.352% 35 760-850 5.780% 6.130% 35 FICO评分 2007 年 3 月 2007 年 9 月 变化(bp) 美国30年固定利率房贷年利率 多数消费者的信用评 分在600-700之间, 信用评分低于620 的抵押贷款利率明显 较高,这类按揭贷款 通常归于次级类。 最近半年以 来,次级按揭 信贷明显收 紧,利率上升 显著高于正常 按揭贷款

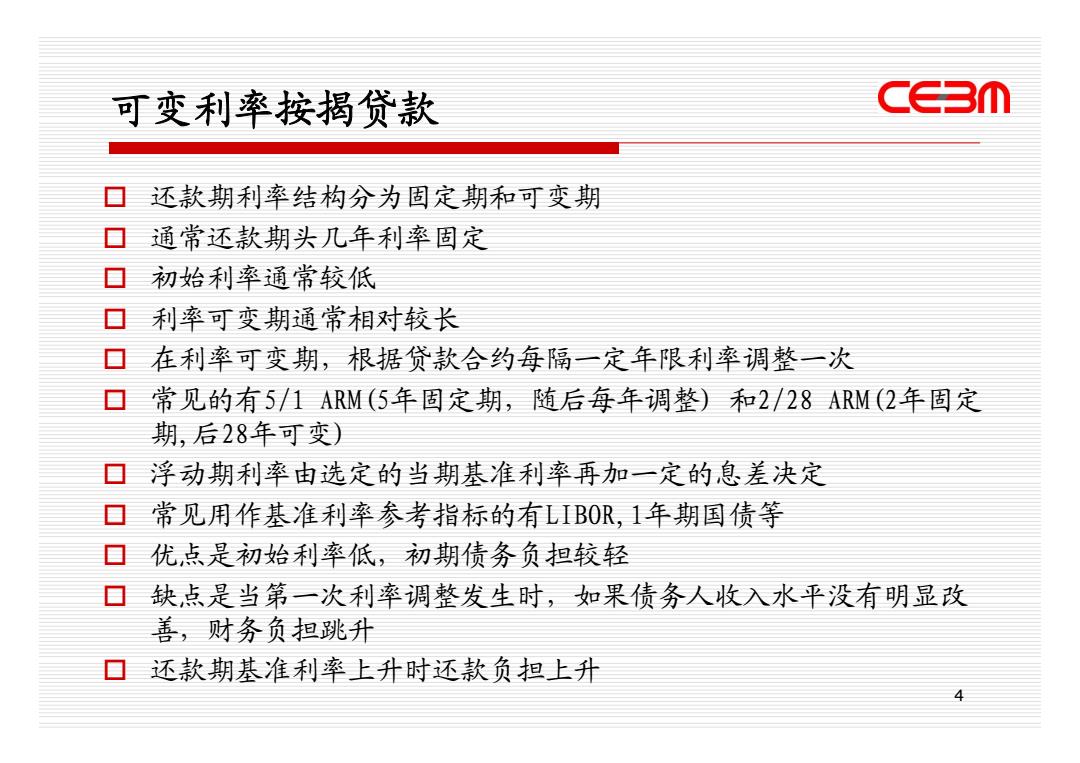

可变利率按揭贷款 cE3m 口还款期利率结构分为固定期和可变期 口 通常还款期头几年利率固定 口初始利率通常较低 口利率可变期通常相对较长 ▣ 在利率可变期,根据贷款合约每隔一定年限利率调整一次 常见的有5/1ARM(5年固定期,随后每年调整)和2/28ARM(2年固定 期,后28年可变) ▣浮动期利率由选定的当期基准利率再加一定的息差决定 口常见用作基准利率参考指标的有LIB0R,1年期国债等 口优,点是初始利率低,初期债务负担较轻 日 缺点是当第一次利率调整发生时,如果债务人收入水平没有明显改 善,财务负担跳升 还款期基准利率上升时还款负担上升

4 可变利率按揭贷款 还款期利率结构分为固定期和可变期 通常还款期头几年利率固定 初始利率通常较低 利率可变期通常相对较长 在利率可变期,根据贷款合约每隔一定年限利率调整一次 常见的有5/1 ARM(5年固定期,随后每年调整) 和2/28 ARM(2年固定 期,后28年可变) 浮动期利率由选定的当期基准利率再加一定的息差决定 常见用作基准利率参考指标的有LIBOR,1年期国债等 优点是初始利率低,初期债务负担较轻 缺点是当第一次利率调整发生时,如果债务人收入水平没有明显改 善,财务负担跳升 还款期基准利率上升时还款负担上升

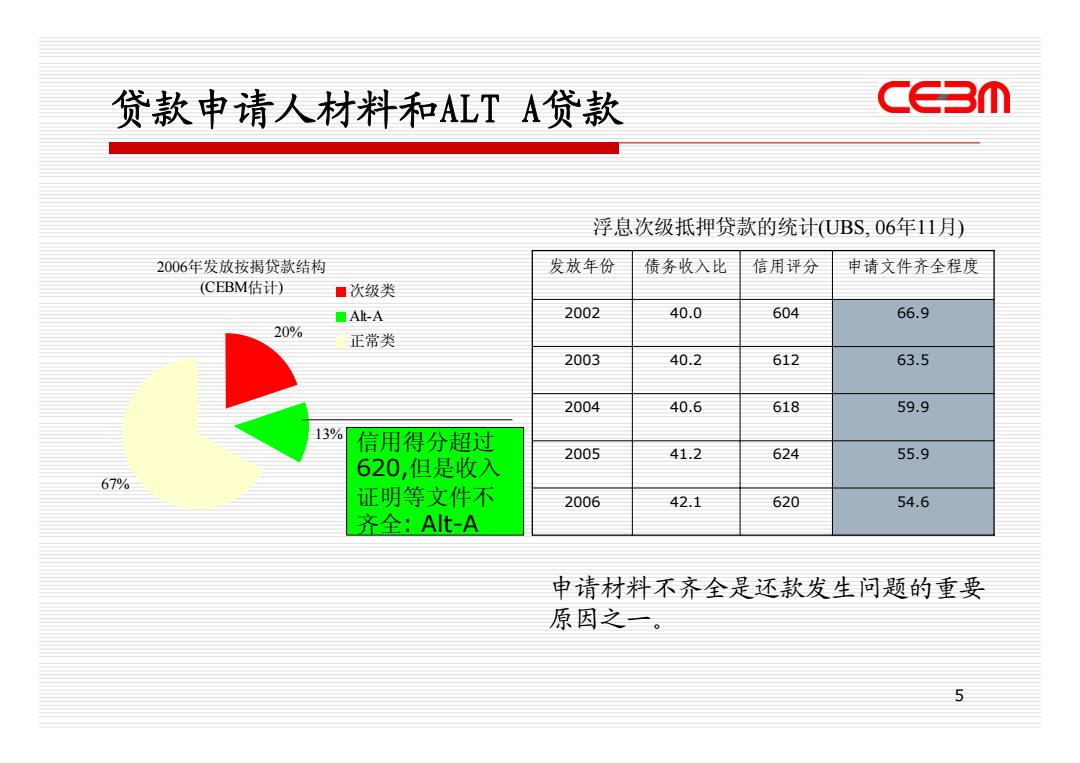

贷款申请人材料和ALTA贷款 C∈Bm 浮息次级抵押贷款的统计(UBS,06年11月) 2006年发放按揭贷款结构 发放年份 债务收入比 信用评分 申请文件齐全程度 (CEBM估计) ■次级类 ■At-A 2002 40.0 604 66.9 20% 正常类 2003 40.2 612 63.5 2004 40.6 618 59.9 13% 信用得分超过 2005 41.2 624 55.9 620,但是收入 67% 证明等文件不 2006 42.1 620 54.6 齐全:AIt-A 申请材料不齐全是还款发生问题的重要 原因之一。 5

5 贷款申请人材料和ALT A贷款 2006年发放按揭贷款结构 (CEBM估计) 20% 13% 67% 次级类 Alt-A 正常类 信用得分超过 620,但是收入 证明等文件不 齐全: Alt-A 浮息次级抵押贷款的统计(UBS, 06 年11 月) 2006 42.1 620 54.6 2005 41.2 624 55.9 2004 40.6 618 59.9 2003 40.2 612 63.5 2002 40.0 604 66.9 发放年份 债务收入比 信用评分 申请文件齐全程度 申请材料不齐全是还款发生问题的重要 原因之一