宏观经济 信达证券 CINDA 第47期 2008年6月16日星期一 分析师:徐佳蓉 电话:010-88656236 E-mail xujiarong @cindasc.com 越南金融危机尚在可控范围内 摘要 越南爆发金融危机。汇市、股市与地产市同时大幅跳水。 之后,由于央行的紧缩政策而缓和,但经济调整需要时间。 ●危机导火索为近日当局放开汇率波动区间,而直接源头 则是通胀高企,投机资金外流,引发危机。危机的宏观经济背 景为财政与贸易的双赤字、外债规模与外储规模的不对称,微 观根源则在于,外向型的发展模式对于国际市场的过度依赖, 在依靠投资拉动GDP增长的过程中消耗了大量的外汇储备与 财政补贴。双赤字引发通胀。 ●由于近日越南央行连续的紧缩政策,以及外援的存在, 短期内危机由单一国家向外扩散的概率较小。 ●危机的后果,一是将加快东亚储备计划的落实,二是美 国近期加息的概率在下降,三是亚洲其他国家的压力在增大。 ●危机对中国的影响,从与越南的经贸关系看,越南发生 通胀与金融危机对中国影响不大。但亚洲国家整体通胀压力上 升,中国输入型通胀的特征益发明显。同时需要注意的是国际 游资的动向。 本公司及所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供承销业务服务。未经本公司书面 许可任何机构和个人不得对本报告进行任何形式的发布、复制或对本报告进行有悖原意的别节和修改。客户应全面理解本报告结尾处的免责声明

本公司及所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供承销业务服务。未经本公司书面 许可任何机构和个人不得对本报告进行任何形式的发布、复制或对本报告进行有悖原意的删节和修改。客户应全面理解本报告结尾处的免责声明。 宏观经济 第 47 期 2008 年 6 月 16 日星期一 建材 分析师:徐佳蓉 电 话:010-88656236 E-mail :xujiarong @cindasc.com 越南金融危机尚在可控范围内 摘要 越南爆发金融危机。汇市、股市与地产市同时大幅跳水。 之后,由于央行的紧缩政策而缓和,但经济调整需要时间。 危机导火索为近日当局放开汇率波动区间,而直接源头 则是通胀高企,投机资金外流,引发危机。危机的宏观经济背 景为财政与贸易的双赤字、外债规模与外储规模的不对称,微 观根源则在于,外向型的发展模式对于国际市场的过度依赖, 在依靠投资拉动GDP增长的过程中消耗了大量的外汇储备与 财政补贴。双赤字引发通胀。 由于近日越南央行连续的紧缩政策,以及外援的存在, 短期内危机由单一国家向外扩散的概率较小。 危机的后果,一是将加快东亚储备计划的落实,二是美 国近期加息的概率在下降,三是亚洲其他国家的压力在增大。 危机对中国的影响,从与越南的经贸关系看,越南发生 通胀与金融危机对中国影响不大。但亚洲国家整体通胀压力上 升,中国输入型通胀的特征益发明显。同时需要注意的是国际 游资的动向

① 信达证券 宏观经济 越南爆发金融危机 越南爆发金融危机。6月4日,胡志明股指跌至390点,比 2007年最高点1170点下挫了67%。外汇同比下跌27%,与此同 时,胡志明市某些地区的房价已经较去年底下跌了约50%。之后, 央行连续出台紧缩政策,包括上调基准利率200个基点,同时, 汇率下调2%。市场有企稳迹象。2007年6月12日股指开始企稳 回升。 越南的投资、双赤字与通胀 为亚洲经济发展最快的国家之一,越南GDP在亚洲金融危机 之后,一直保持稳步持续上行的态势。此次爆发危机,虽为突然, 但亦有踪迹可循。危机导火索为近日当局放开汇率波动区间,而 直接源头则是通胀高企,投机资金外流。危机的宏观经济背景为 财政与贸易的双赤字、外债规模与外储规模的不对称,微观根源 则在于,外向型的发展模式对于国际市场的过度依赖,在依靠投 资拉动GDP增长的过程中即增加了信贷、又消耗了大量的外汇储 备与财政补贴。双赤字引发通胀。此外,国际因素也很突出,在 进口价格高企加大通胀的压力。 图1:人均GDP实际增速(%) 70 10 60 Real GDP growth (right scale) 9 502 -8 40 -7 30 -6 20- Poverty rate -5 10 (left scale) -4 90 95 97920010 资料来源:信达证券 本公司及所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供承销业务服务。未经本公司书面 许可任何机构和个人不得对本报告进行任何形式的发布、复制或对本报告进行有悖原意的删节和修改。客户应全面理解本报告结尾处的免责声明。 2

宏观经济 本公司及所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供承销业务服务。未经本公司书面 许可任何机构和个人不得对本报告进行任何形式的发布、复制或对本报告进行有悖原意的删节和修改。客户应全面理解本报告结尾处的免责声明。 2 越南爆发金融危机 越南爆发金融危机。6 月 4 日,胡志明股指跌至 390 点,比 2007 年最高点 1170 点下挫了 67%。外汇同比下跌 27%,与此同 时,胡志明市某些地区的房价已经较去年底下跌了约 50%。之后, 央行连续出台紧缩政策,包括上调基准利率 200 个基点,同时, 汇率下调 2%。市场有企稳迹象。2007 年 6 月 12 日股指开始企稳 回升。 越南的投资、双赤字与通胀 为亚洲经济发展最快的国家之一,越南 GDP 在亚洲金融危机 之后,一直保持稳步持续上行的态势。此次爆发危机,虽为突然, 但亦有踪迹可循。危机导火索为近日当局放开汇率波动区间,而 直接源头则是通胀高企,投机资金外流。危机的宏观经济背景为 财政与贸易的双赤字、外债规模与外储规模的不对称,微观根源 则在于,外向型的发展模式对于国际市场的过度依赖,在依靠投 资拉动 GDP 增长的过程中即增加了信贷、又消耗了大量的外汇储 备与财政补贴。双赤字引发通胀。此外,国际因素也很突出,在 进口价格高企加大通胀的压力。 图 1:人均 GDP 实际增速(%) 资料来源:信达证券

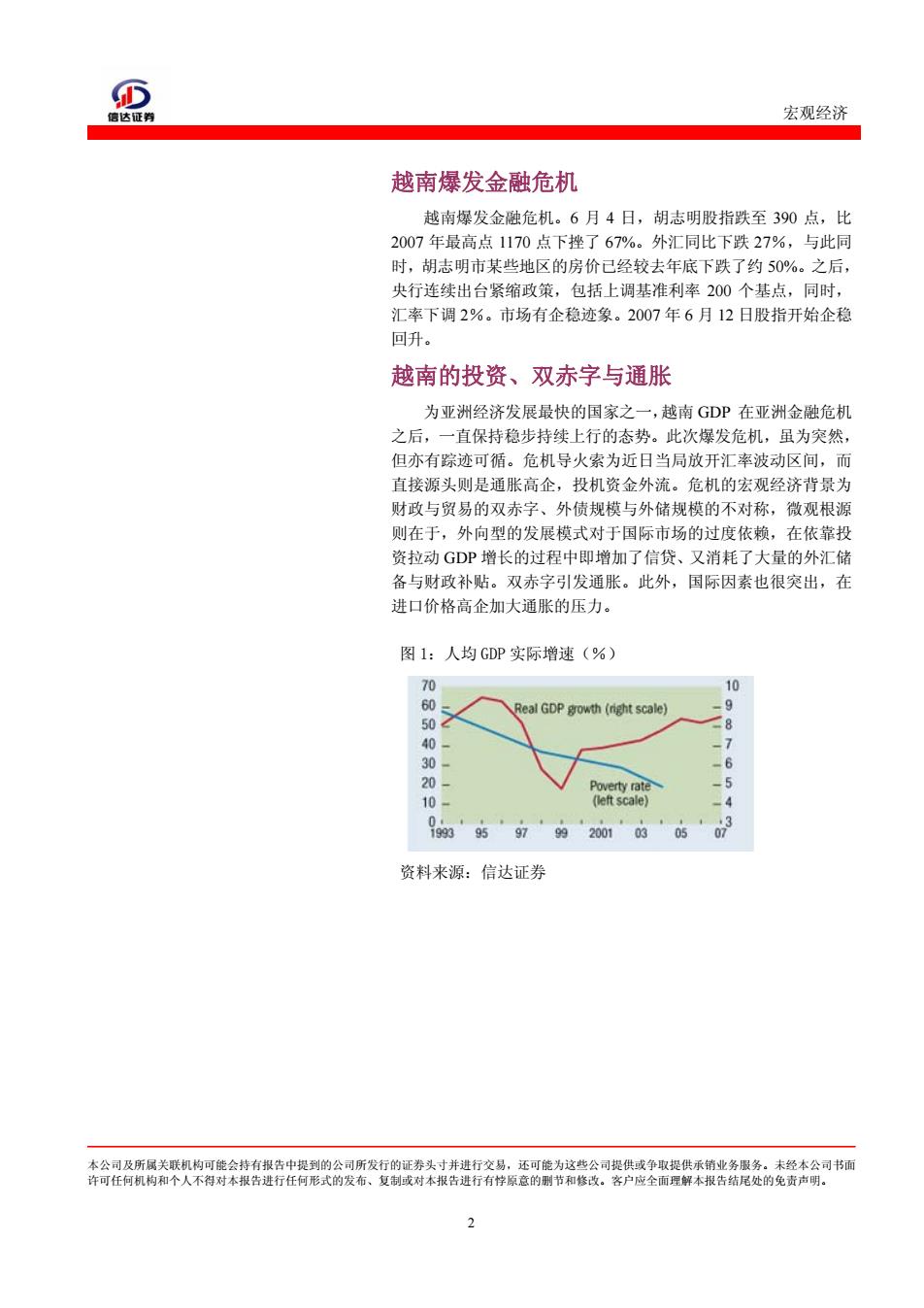

① 信达证券 宏观经济 图2:国内信贷水平从2006年开始迅速提高 55 5 45 40 35 30 25 201 2004 05 06 资料来源:信达证券 图3:月度通胀 Foods and foodstuft作A 一对 资料来源:信达证券 投资过高,2002-2006年投资占GDP比例依次为33.2%、 35.4%、35.5%、35.6%和35.7%。一方面,高投资导致其进口增长 过快,从2002年以来经常项目收支便一直是逆差,且逆差额从 2002年的5.98亿美元上升到2007年的67.22亿美元,占GDP比 重从1.7%上升到9.6%。另一方面,由于包括能源、建材和化肥价 格的主要进口品价格上涨,越南1-5月贸易累计赤字达到144亿 美元,占GDP的比重接近17。据世界银行测算,越南今年的外 债规模将达到240亿美元,占GDP的30.2%。月度通胀5月达到 25%。 图4:进口产品的结构 ☐2005☐2006☐2007 % 60 -20 n A:全部进口,B:机械与零部件,C:石油,D:钢铁,E:服装, F:电子产品 资料来源:信达证券 本公司及所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供承销业务服务。未经本公司书面 许可任何机构和个人不得对本报告进行任何形式的发布、复制或对本报告进行有悖原意的删节和修改。客户应全面理解本报告结尾处的免责声明。 3

宏观经济 本公司及所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供承销业务服务。未经本公司书面 许可任何机构和个人不得对本报告进行任何形式的发布、复制或对本报告进行有悖原意的删节和修改。客户应全面理解本报告结尾处的免责声明。 3 图 2:国内信贷水平从 2006 年开始迅速提高 资料来源:信达证券 图 3:月度通胀 资料来源:信达证券 投资过高,2002-2006 年投资占 GDP 比例依次为 33.2%、 35.4%、35.5%、35.6%和 35.7%。一方面,高投资导致其进口增长 过快,从 2002 年以来经常项目收支便一直是逆差,且逆差额从 2002 年的 5.98 亿美元上升到 2007 年的 67.22 亿美元,占 GDP 比 重从 1.7%上升到 9.6%。另一方面,由于包括能源、建材和化肥价 格的主要进口品价格上涨,越南 1-5 月贸易累计赤字达到 144 亿 美元,占 GDP 的比重接近 1/7。据世界银行测算,越南今年的外 债规模将达到 240 亿美元,占 GDP 的 30.2%。月度通胀 5 月达到 25%。 图 4:进口产品的结构 A:全部进口,B:机械与零部件,C:石油,D:钢铁,E:服装, F:电子产品 资料来源:信达证券

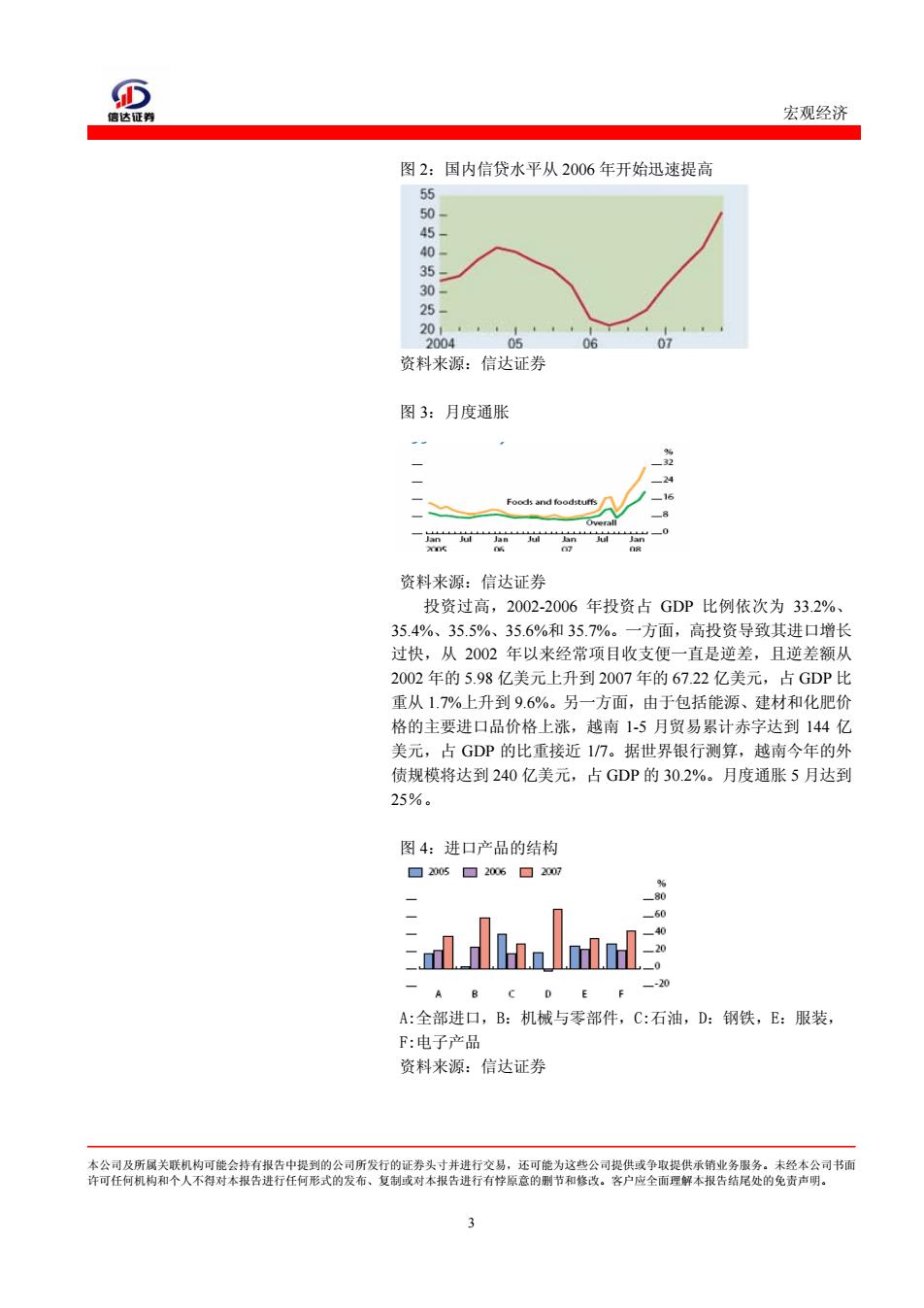

信达证券 宏观经济 图5:全部国际收支账户规模与经常性账户赤字的规模及占GDP的比重 Trade balance Currentaccount balance billion 一19979 2001 03 07 12 200001020304050607 资料来源:信达证券 作为越南最大的出口市场,美国与欧洲的经济下行给越南经 济带来双重挑战,一方面,降低了越南的经济增长目标,另一方 面,扩大了出口赤字,增加了出口的波动性。 此次危机虽引起区域性的恐慌,但是,此次危机尚在可控制 的范围之内,不可等同于亚洲金融危机时的状况。 越南2006才加入世贸组织,在开放经济中对外的直接影响程 度低。2007GDP年仅为700亿美元。 同时,越南目前尚未开放资本项目的自由兑换,对于资金的 外流具有一定制度控制力。同时,2000年达成清迈倡议与2008 年东亚外汇储备计划启动,为东盟、中国、韩国与日本的10+3 双边与多边的货币互换奠定了制度基础。意味着越南可以动用的 应对危机的外汇储备的规模将超过本国拥有的资源。清迈协议扩 大了东盟的货币互换协议,同时,在东盟与中国、日本和韩国之 间构筑货币互换交易网和债券交易网。东亚外汇储备计划基本原 则已经明确,一是建立一个规模为840亿美元的资金池,二是需 要向资金池借贷的国家可以以本国货币为抵押。 此外,与亚洲金融危机爆发前情形相比,目前,亚洲国家在 外汇储备、外贸顺差以及财政盈余方面颇有积累,危机传染性与 破坏力大大下降。1997年危机爆发的一个原因在于,通过银行系 统实现的外债规模巨大,而银行本身治理结构的弊病带来了国内 大量的坏账,银行成为国际金融风暴与国内经济崩溃的传输带。 而目前一方面,许多经济体拥有大量的经常行账户的盈余,降低 了对外债的依赖。在2007年,亚洲净账户盈余达到了GDP的9 %,而在其中最大的9个经济体中,中值为7.4%。此外,还有每 年大量的净资本流入。 本公司及所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供承销业务服务。未经本公司书面 许可任何机构和个人不得对本报告进行任何形式的发布、复制或对本报告进行有悖原意的删节和修改。客户应全面理解本报告结尾处的免责声明。 4

宏观经济 本公司及所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供承销业务服务。未经本公司书面 许可任何机构和个人不得对本报告进行任何形式的发布、复制或对本报告进行有悖原意的删节和修改。客户应全面理解本报告结尾处的免责声明。 4 作为越南最大的出口市场,美国与欧洲的经济下行给越南经 济带来双重挑战,一方面,降低了越南的经济增长目标,另一方 面,扩大了出口赤字,增加了出口的波动性。 此次危机虽引起区域性的恐慌,但是,此次危机尚在可控制 的范围之内,不可等同于亚洲金融危机时的状况。 越南 2006 才加入世贸组织,在开放经济中对外的直接影响程 度低。 2007GDP 年仅为 700 亿美元。 同时,越南目前尚未开放资本项目的自由兑换,对于资金的 外流具有一定制度控制力。同时,2000 年达成清迈倡议与 2008 年东亚外汇储备计划启动,为东盟、中国、韩国与日本的 10+3 双边与多边的货币互换奠定了制度基础。意味着越南可以动用的 应对危机的外汇储备的规模将超过本国拥有的资源。清迈协议扩 大了东盟的货币互换协议,同时,在东盟与中国、日本和韩国之 间构筑货币互换交易网和债券交易网。 东亚外汇储备计划基本原 则已经明确,一是建立一个规模为 840 亿美元的资金池,二是需 要向资金池借贷的国家可以以本国货币为抵押。 此外,与亚洲金融危机爆发前情形相比,目前,亚洲国家在 外汇储备、外贸顺差以及财政盈余方面颇有积累,危机传染性与 破坏力大大下降。1997 年危机爆发的一个原因在于,通过银行系 统实现的外债规模巨大,而银行本身治理结构的弊病带来了国内 大量的坏账,银行成为国际金融风暴与国内经济崩溃的传输带。 而目前一方面,许多经济体拥有大量的经常行账户的盈余,降低 了对外债的依赖。在 2007 年,亚洲净账户盈余达到了 GDP 的 9 %,而在其中最大的 9 个经济体中,中值为 7.4%。此外,还有每 年大量的净资本流入。 图 5:全部国际收支账户规模与经常性账户赤字的规模及占 GDP 的比重 资料来源:信达证券

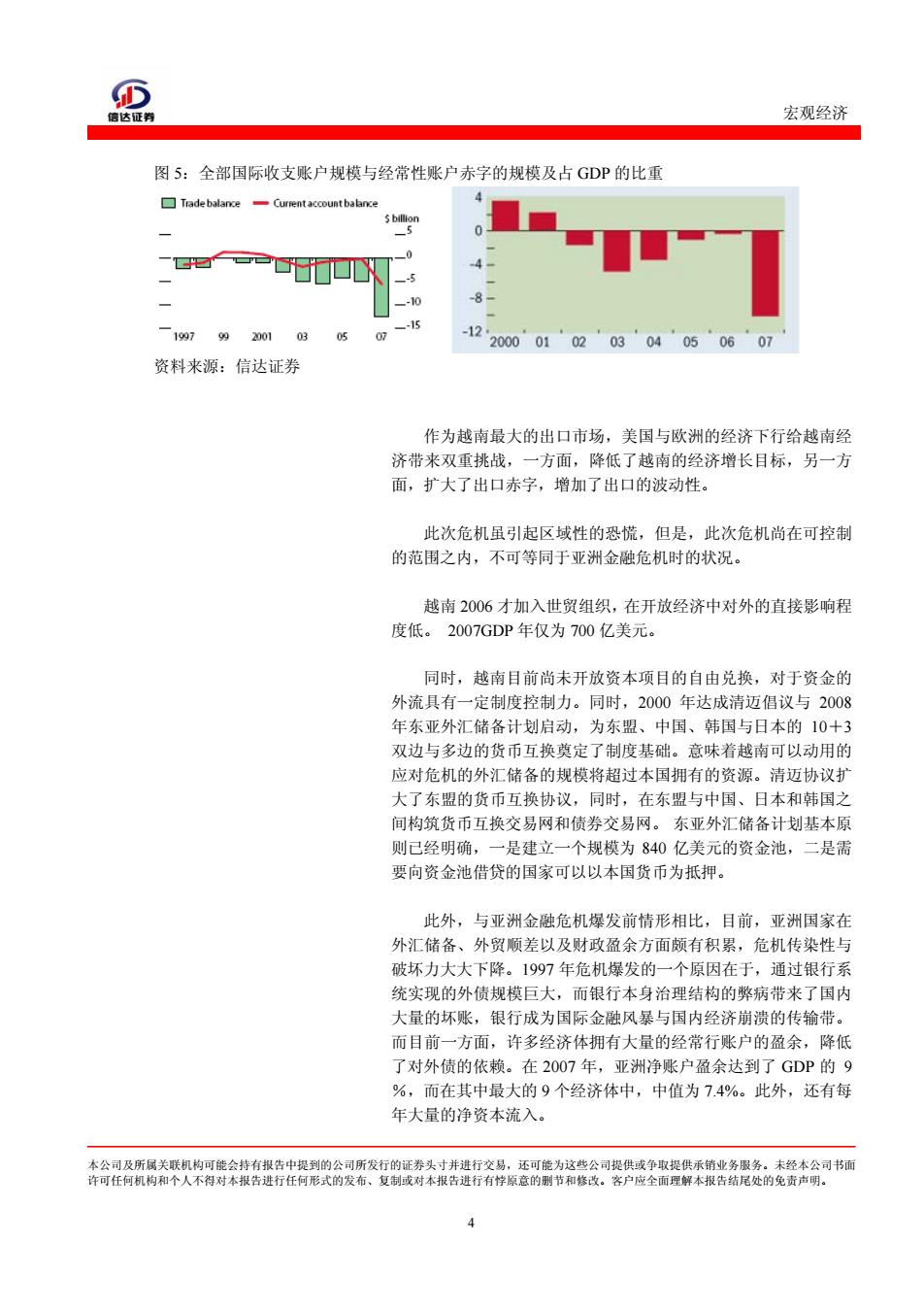

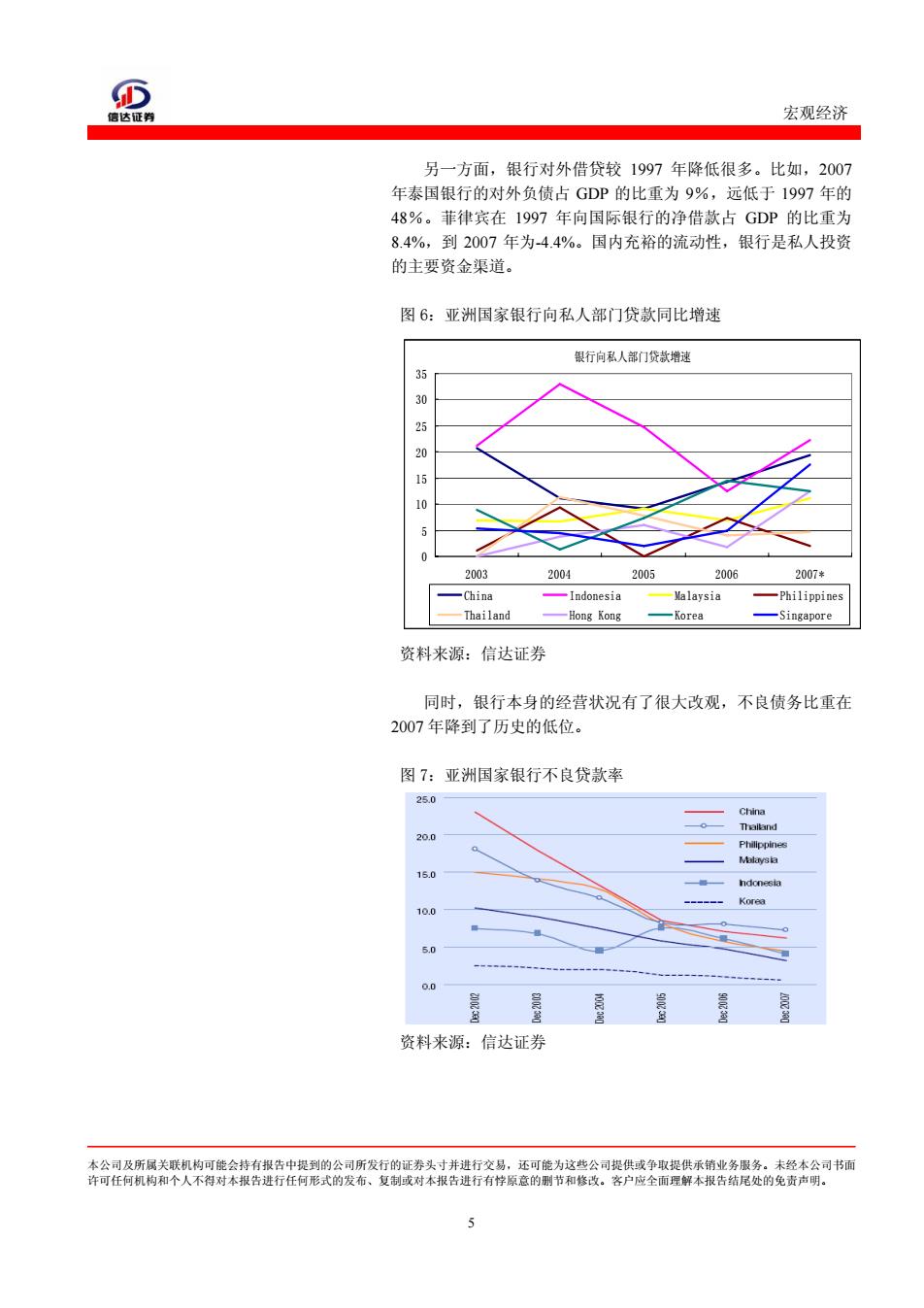

① 信达证券 宏观经济 另一方面,银行对外借贷较1997年降低很多。比如,2007 年泰国银行的对外负债占GDP的比重为9%,远低于1997年的 48%。菲律宾在1997年向国际银行的净借款占GDP的比重为 8.4%,到2007年为-4.4%。国内充裕的流动性,银行是私人投资 的主要资金渠道。 图6:亚洲国家银行向私人部门贷款同比增速 银行向私人部门贷款增速 35 2 10 5 0 2003 2004 2005 2006 2007* -China -Indonesia Malaysia 一Philippines Thailand Hong Kong -Korea -Singapore 资料来源:信达证券 同时,银行本身的经营状况有了很大改观,不良债务比重在 2007年降到了历史的低位。 图7:亚洲国家银行不良贷款率 25.0 China Thailand 20.0 Phillppines 15.0 ndonesia Korea 10.0 5.0 0.0 资料来源:信达证券 本公司及所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供承销业务服务。未经本公司书面 许可任何机构和个人不得对本报告进行任何形式的发布、复制或对本报告进行有悖原意的删节和修改。客户应全面理解本报告结尾处的免责声明。 5

宏观经济 本公司及所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供承销业务服务。未经本公司书面 许可任何机构和个人不得对本报告进行任何形式的发布、复制或对本报告进行有悖原意的删节和修改。客户应全面理解本报告结尾处的免责声明。 5 另一方面,银行对外借贷较 1997 年降低很多。比如,2007 年泰国银行的对外负债占 GDP 的比重为 9%,远低于 1997 年的 48%。菲律宾在 1997 年向国际银行的净借款占 GDP 的比重为 8.4%,到 2007 年为-4.4%。国内充裕的流动性,银行是私人投资 的主要资金渠道。 图 6:亚洲国家银行向私人部门贷款同比增速 银行向私人部门贷款增速 0 5 10 15 20 25 30 35 2003 2004 2005 2006 2007* China Indonesia Malaysia Philippines Thailand Hong Kong Korea Singapore 资料来源:信达证券 同时,银行本身的经营状况有了很大改观,不良债务比重在 2007 年降到了历史的低位。 图 7:亚洲国家银行不良贷款率 资料来源:信达证券