RCIF Research Center for International Finance 中国社会科学院世界经济与政治研究所国际金融研究中心 Policy Brief No.08071 0ct.23,2008 www.rcif.org.cn 张斌 bizhangbin@gmail.com 次贷危机下的中国经济 从去年7月份次贷危机爆发到今天的全球金融市场危机,全球经济中的每一个 重要分子都受到了不同程度的影响。随着金融危机向实体经济的蔓延,欧美和中国、 日本、韩国等东亚经济势必在实体经济层面做出调整。这里我们关注的重点是中国。 次贷危机究竞给中国经济带来什么样的影响?中国的政府和企业将会如何应对新的 国际经济局面? 为了回答上面的问题,我们首先需要对次贷危机爆发的根源有一个基本认识, 这个认识是基于实体经济角度的解读。在这个认识的基础上,我们才能知道中国, 事实上也包括与中国类似发展模式的很多其他东亚经济体,实体经济究竞要被迫做 出哪些调整,才能对中国的经济政策调整和未来中国经济增长前景作一个方向性的 判断。 一、次贷危机的根源 华尔街创造的各种高杠杆金融衍生产品让几乎所有的金融机构都受到了损失。 危机爆发后,大家纷纷把矛头指向了华尔街的贪婪和冒险,指责华尔街高杠杆、高 风险的金融衍生品害了大家。当然,华尔街是肇事者,有很大的责任。但是,把问 题的根源归咎于华尔街站不住脚。为什么呢?华尔街的贪婪和冒险自从华尔街建立 那天就有,一直持续的今天,高杠杆的金融衍生产品的历史也已经很长。为什么华 尔街在过去二三十年里都没有闯出大祸,而偏偏在最近几年让MBS(房地产抵押债券 mortgage backed securities)、ABS(资产抵押债券Asset backed securities) CD0(抵押债务权益collateral debt obligation)、CDS(信用违约互换credit default swap)等大量五花八门的金融衍生产品广受欢迎呢?问题的关键在于美国

Oct. 23, 2008 www.rcif.org.cn 张斌 bjzhangbin@gmail.com Policy Brief No. 08071 次贷危机下的中国经济 从去年 7 月份次贷危机爆发到今天的全球金融市场危机,全球经济中的每一个 重要分子都受到了不同程度的影响。随着金融危机向实体经济的蔓延,欧美和中国、 日本、韩国等东亚经济势必在实体经济层面做出调整。这里我们关注的重点是中国。 次贷危机究竟给中国经济带来什么样的影响?中国的政府和企业将会如何应对新的 国际经济局面? 为了回答上面的问题,我们首先需要对次贷危机爆发的根源有一个基本认识, 这个认识是基于实体经济角度的解读。在这个认识的基础上,我们才能知道中国, 事实上也包括与中国类似发展模式的很多其他东亚经济体,实体经济究竟要被迫做 出哪些调整,才能对中国的经济政策调整和未来中国经济增长前景作一个方向性的 判断。 一、次贷危机的根源 华尔街创造的各种高杠杆金融衍生产品让几乎所有的金融机构都受到了损失。 危机爆发后,大家纷纷把矛头指向了华尔街的贪婪和冒险,指责华尔街高杠杆、高 风险的金融衍生品害了大家。当然,华尔街是肇事者,有很大的责任。但是,把问 题的根源归咎于华尔街站不住脚。为什么呢?华尔街的贪婪和冒险自从华尔街建立 那天就有,一直持续的今天,高杠杆的金融衍生产品的历史也已经很长。为什么华 尔街在过去二三十年里都没有闯出大祸,而偏偏在最近几年让 MBS(房地产抵押债券 mortgage backed securities )、ABS(资产抵押债券 Asset backed securities)、 CDO(抵押债务权益 collateral debt obligation)、CDS(信用违约互换 credit default swap)等大量五花八门的金融衍生产品广受欢迎呢?问题的关键在于美国

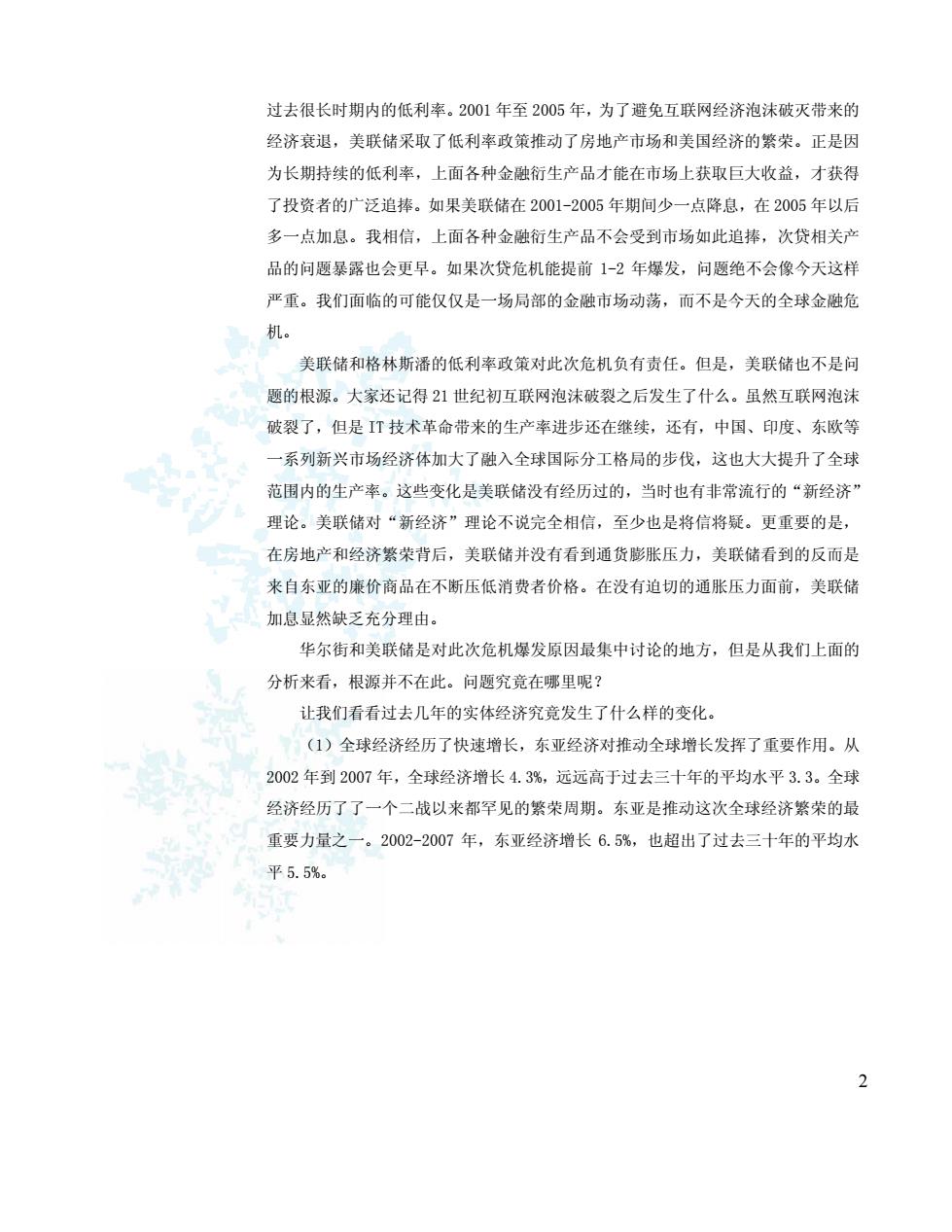

过去很长时期内的低利率。2001年至2005年,为了避免互联网经济泡沫破灭带来的 经济衰退,美联储采取了低利率政策推动了房地产市场和美国经济的繁荣。正是因 为长期持续的低利率,上面各种金融衍生产品才能在市场上获取巨大收益,才获得 了投资者的广泛追捧。如果美联储在2001-2005年期间少一点降息,在2005年以后 多一点加息。我相信,上面各种金融衍生产品不会受到市场如此追捧,次贷相关产 品的问题暴露也会更早。如果次贷危机能提前1-2年爆发,问题绝不会像今天这样 严重。我们面临的可能仅仅是一场局部的金融市场动荡,而不是今天的全球金融危 机。 美联储和格林斯潘的低利率政策对此次危机负有责任。但是,美联储也不是问 题的根源。大家还记得21世纪初互联网泡沫破裂之后发生了什么。虽然互联网泡沫 破裂了,但是T技术革命带来的生产率进步还在继续,还有,中国、印度、东欧等 一系列新兴市场经济体加大了融入全球国际分工格局的步伐,这也大大提升了全球 范围内的生产率。这些变化是美联储没有经历过的,当时也有非常流行的“新经济” 理论。美联储对“新经济”理论不说完全相信,至少也是将信将疑。更重要的是, 在房地产和经济繁荣背后,美联储并没有看到通货膨胀压力,美联储看到的反而是 来自东亚的廉价商品在不断压低消费者价格。在没有迫切的通胀压力面前,美联储 加息显然缺乏充分理由。 华尔街和美联储是对此次危机爆发原因最集中讨论的地方,但是从我们上面的 分析来看,根源并不在此。问题究竞在哪里呢? 让我们看看过去几年的实体经济究竞发生了什么样的变化。 (1)全球经济经历了快速增长,东亚经济对推动全球增长发挥了重要作用。从 2002年到2007年,全球经济增长4.3%,远远高于过去三十年的平均水平3.3。全球 经济经历了了一个二战以来都罕见的繁荣周期。东亚是推动这次全球经济繁荣的最 重要力量之一。2002-2007年,东亚经济增长6.5%,也超出了过去三十年的平均水 平5.5%。 2

2 过去很长时期内的低利率。2001 年至 2005 年,为了避免互联网经济泡沫破灭带来的 经济衰退,美联储采取了低利率政策推动了房地产市场和美国经济的繁荣。正是因 为长期持续的低利率,上面各种金融衍生产品才能在市场上获取巨大收益,才获得 了投资者的广泛追捧。如果美联储在 2001-2005 年期间少一点降息,在 2005 年以后 多一点加息。我相信,上面各种金融衍生产品不会受到市场如此追捧,次贷相关产 品的问题暴露也会更早。如果次贷危机能提前 1-2 年爆发,问题绝不会像今天这样 严重。我们面临的可能仅仅是一场局部的金融市场动荡,而不是今天的全球金融危 机。 美联储和格林斯潘的低利率政策对此次危机负有责任。但是,美联储也不是问 题的根源。大家还记得 21 世纪初互联网泡沫破裂之后发生了什么。虽然互联网泡沫 破裂了,但是 IT 技术革命带来的生产率进步还在继续,还有,中国、印度、东欧等 一系列新兴市场经济体加大了融入全球国际分工格局的步伐,这也大大提升了全球 范围内的生产率。这些变化是美联储没有经历过的,当时也有非常流行的“新经济” 理论。美联储对“新经济”理论不说完全相信,至少也是将信将疑。更重要的是, 在房地产和经济繁荣背后,美联储并没有看到通货膨胀压力,美联储看到的反而是 来自东亚的廉价商品在不断压低消费者价格。在没有迫切的通胀压力面前,美联储 加息显然缺乏充分理由。 华尔街和美联储是对此次危机爆发原因最集中讨论的地方,但是从我们上面的 分析来看,根源并不在此。问题究竟在哪里呢? 让我们看看过去几年的实体经济究竟发生了什么样的变化。 (1)全球经济经历了快速增长,东亚经济对推动全球增长发挥了重要作用。从 2002 年到 2007 年,全球经济增长 4.3%,远远高于过去三十年的平均水平 3.3。全球 经济经历了了一个二战以来都罕见的繁荣周期。东亚是推动这次全球经济繁荣的最 重要力量之一。2002-2007 年,东亚经济增长 6.5%,也超出了过去三十年的平均水 平 5.5%

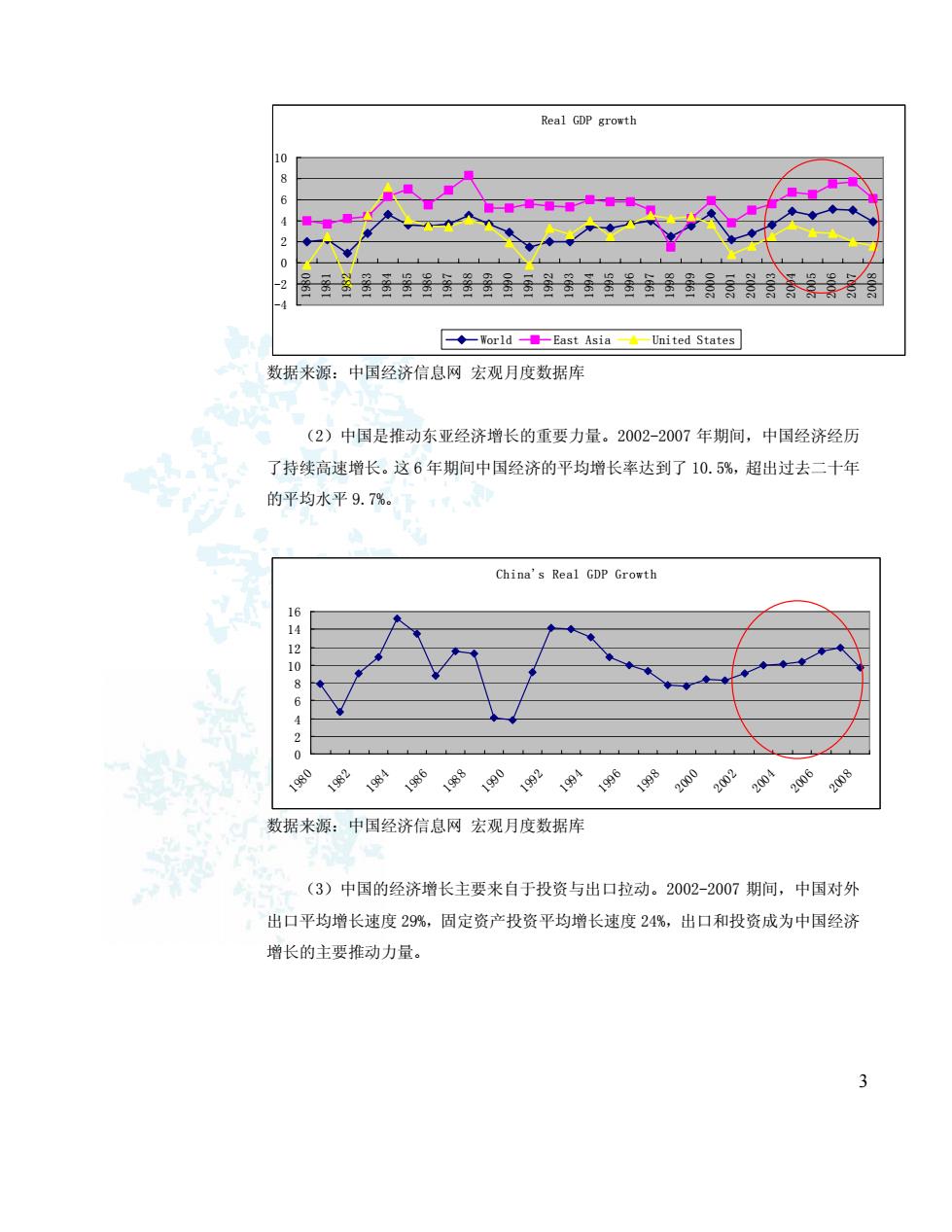

Real GDP growth 10 8 6 7 2 0 ◆-World■-East Asia United States 数据来源:中国经济信息网宏观月度数据库 (2)中国是推动东亚经济增长的重要力量。2002-2007年期间,中国经济经历 了持续高速增长。这6年期间中国经济的平均增长率达到了10.5%,超出过去二十年 的平均水平9.7%。 China's Real GDP Growth 16 412 0 6 2 0 1980 9w心 数据来源:中国经济信息网宏观月度数据库 (3)中国的经济增长主要来自于投资与出口拉动。2002-2007期间,中国对外 出口平均增长速度29%,固定资产投资平均增长速度24%,出口和投资成为中国经济 增长的主要推动力量

3 Real GDP growth -4 -2 0 2 4 6 8 10 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 World East Asia United States 数据来源:中国经济信息网 宏观月度数据库 (2)中国是推动东亚经济增长的重要力量。2002-2007 年期间,中国经济经历 了持续高速增长。这 6 年期间中国经济的平均增长率达到了 10.5%,超出过去二十年 的平均水平 9.7%。 China's Real GDP Growth 0 2 4 6 8 10 12 14 16 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 数据来源:中国经济信息网 宏观月度数据库 (3)中国的经济增长主要来自于投资与出口拉动。2002-2007 期间,中国对外 出口平均增长速度 29%,固定资产投资平均增长速度 24%,出口和投资成为中国经济 增长的主要推动力量

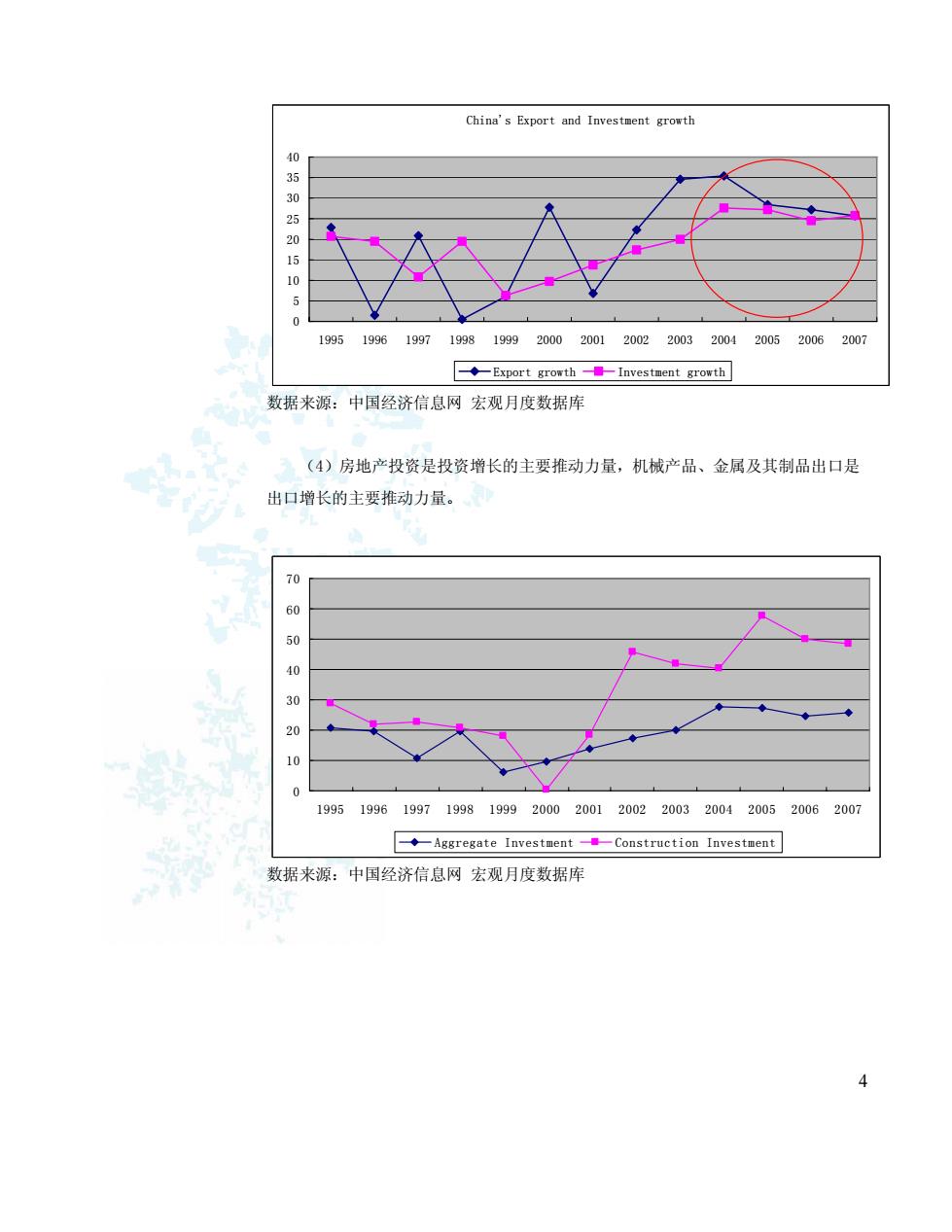

China's Export and Investment growth 40 530501505 0 1995199619971998 199920002001 200220032004 200520062007 -Export growth-Investment growth 数据来源:中国经济信息网宏观月度数据库 (4)房地产投资是投资增长的主要推动力量,机械产品、金属及其制品出口是 出口增长的主要推动力量。 60 00 10 0 1995 1996 199719981999200020012002 200320042005 20062007 -Aggregate Investment-Construction Investment 数据来源:中国经济信息网宏观月度数据库 4

4 China's Export and Investment growth 0 5 10 15 20 25 30 35 40 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Export growth Investment growth 数据来源:中国经济信息网 宏观月度数据库 (4)房地产投资是投资增长的主要推动力量,机械产品、金属及其制品出口是 出口增长的主要推动力量。 0 10 20 30 40 50 60 70 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Aggregate Investment Construction Investment 数据来源:中国经济信息网 宏观月度数据库

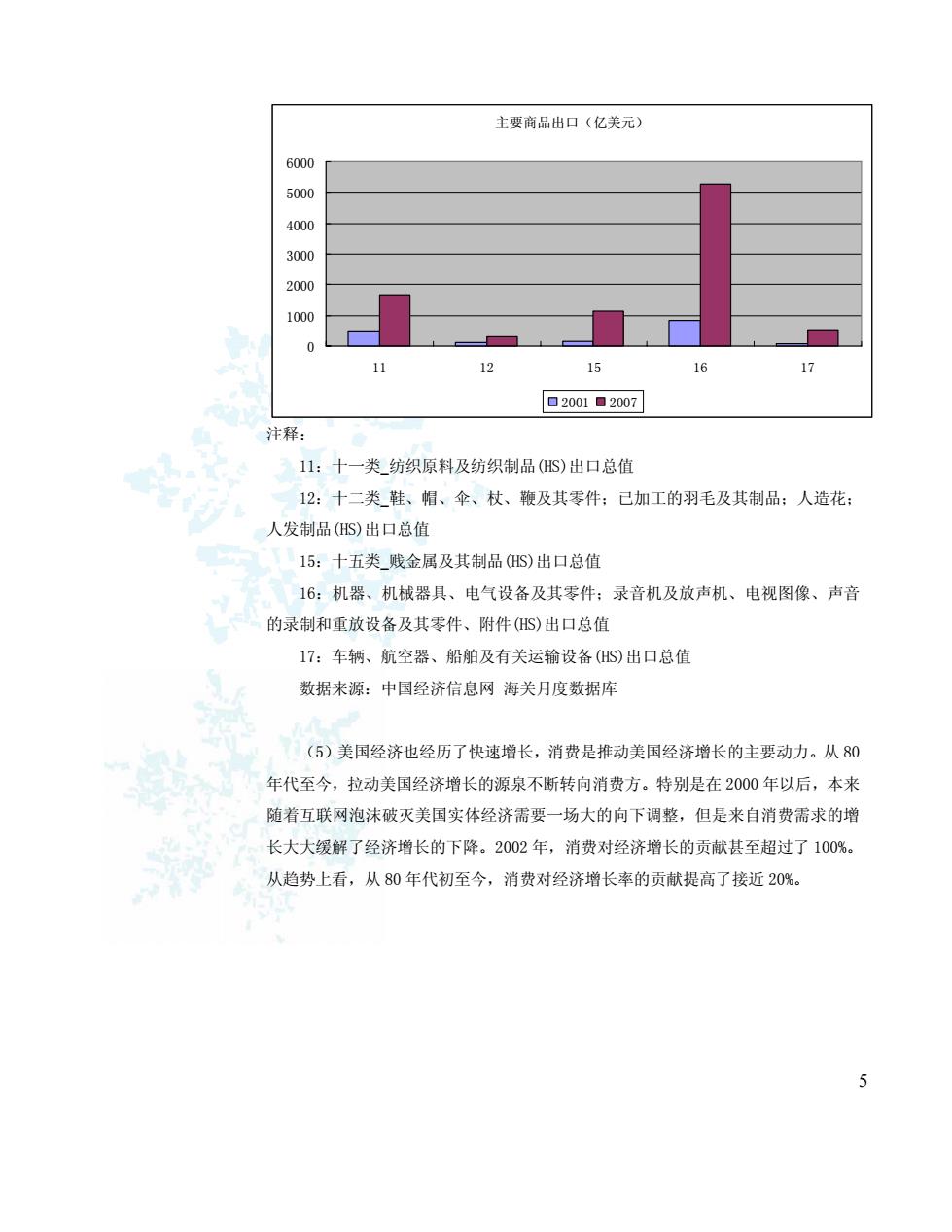

主要商品出口(亿美元) 6000 5000 4000 3000 2000 1000 0 11 12 15 16 17 口2001■2007 注释: 11:十一类_纺织原料及纺织制品(S)出口总值 12:十二类_鞋、帽、伞、杖、鞭及其零件:已加工的羽毛及其制品:人造花: 人发制品(S)出口总值 15:十五类_贱金属及其制品(S)出口总值 16:机器、机械器具、电气设备及其零件:录音机及放声机、电视图像、声音 的录制和重放设备及其零件、附件(S)出口总值 17:车辆、航空器、船舶及有关运输设备(S)出口总值 数据来源:中国经济信息网海关月度数据库 (5)美国经济也经历了快速增长,消费是推动美国经济增长的主要动力。从80 年代至今,拉动美国经济增长的源泉不断转向消费方。特别是在2000年以后,本来 随着互联网泡沫破灭美国实体经济需要一场大的向下调整,但是来自消费需求的增 长大大缓解了经济增长的下降。2002年,消费对经济增长的贡献甚至超过了100%。 从趋势上看,从80年代初至今,消费对经济增长率的贡献提高了接近20%。 5

5 主要商品出口(亿美元) 0 1000 2000 3000 4000 5000 6000 11 12 15 16 17 2001 2007 注释: 11:十一类_纺织原料及纺织制品(HS)出口总值 12:十二类_鞋、帽、伞、杖、鞭及其零件;已加工的羽毛及其制品;人造花; 人发制品(HS)出口总值 15:十五类_贱金属及其制品(HS)出口总值 16:机器、机械器具、电气设备及其零件;录音机及放声机、电视图像、声音 的录制和重放设备及其零件、附件(HS)出口总值 17:车辆、航空器、船舶及有关运输设备(HS)出口总值 数据来源:中国经济信息网 海关月度数据库 (5)美国经济也经历了快速增长,消费是推动美国经济增长的主要动力。从 80 年代至今,拉动美国经济增长的源泉不断转向消费方。特别是在 2000 年以后,本来 随着互联网泡沫破灭美国实体经济需要一场大的向下调整,但是来自消费需求的增 长大大缓解了经济增长的下降。2002 年,消费对经济增长的贡献甚至超过了 100%。 从趋势上看,从 80 年代初至今,消费对经济增长率的贡献提高了接近 20%