CITICS中信建投证券研究发展部 CHINA SECURITIES RESEARCH 宏观深度报告 中国经济:周期性放缓被动转型 宏观经济 2008年上半年我国宏观经济在经历了雪灾、地震等巨大自然灾 害影响的情况下,依然保持了良好的发展势头,经济增长符合国 家宏观调控目标。虽然我国上半年经济增长较上年有所回落,但 仍处在较高水平,且这种回落有利缓解当前严重的通胀局面。 黄付生 2008年一2010年,中国经济将迎来周期性放缓阶段,属于经济 huangfusheng@csc.com.cn 的转型阵痛期。GDP将回落到9%左右的潜在增长率水平,这也 010-85130963 是保持经济健康平稳发展的一个合理的水平。经济的适度放缓, 也为我国经济结构的调整赢得了时间和空间,为经济新一轮的高 胡艳妮 质量增长迎来契机。 huyanni@csc.com.cn 在外需减弱的背景下,投资仍将担当防止我国经济大幅回落的稳 010-85130973 定器。随着企业盈利水平回落,企业的投资冲动会有所收敛,但 我们预计财税等相关政策措施将会出台,加上救灾重建、政府换 届等因素共同作用,下半年固定资产投资增长将超过去年和今年 上半年。 分析日期:2008年7月30日 虽然我国宏观经济上半年保持了稳定增长的态势,但并不能掩盖 其中的问题所在,一方面是高通胀,另一方面是能源价格扭曲, 这也是伴随我国下半年经济运行的重要柳索。由于我国目前实行 的价格管制,导致“能源瓶颈”现象凸现,价格的扭曲,传导机 制失灵,形成中国补贴世界的局面,同时,能源使用效率不能有 效提高,财政补贴的压力增大,也不利于长期通胀预期的下降。 因此下半年能源政策及能源价格改革,将成政府工作的重心,能 源价格改革势在必行。当然,能源价格改革也会推动PPI的进一 步上涨,PPI在下半年将可能创出新高。 宏观经济指标预测 2006 2007 2008年3Q 2008E GDP 10.7 11.9 9.7 10.1 相关研究报告 社会消费品零售总额 13.7 16.8 20.8 20.8 08.05.07 产业结构升级:中国经济持续发展之路 城镇固定资产投资 24.5 25.8 27.4 27.5 08.04.28 通胀依旧政策从紧 出口 27.2 25.7 18.6 20.4 08.03.33月通胀回落幅度有限 进口 20 20.8 33.2 28.1 08.02.18 内忧外志下的出口高增长一一评一月份 的高出口高顺差 CPI 1.5 4.8 6.2 6.8 PPI 3 3.2 9.2 9.5 利率 4.14 汇率 6.74 HTTP://RESEARCH.CSC.COM.CN

中信建投证券研究发展部 CHINA SECURITIES RESEARCH HTTP://RESEARCH.CSC.COM.CN 宏观深度报告 2008 年上半年我国宏观经济在经历了雪灾、地震等巨大自然灾 害影响的情况下,依然保持了良好的发展势头,经济增长符合国 家宏观调控目标。虽然我国上半年经济增长较上年有所回落,但 仍处在较高水平,且这种回落有利缓解当前严重的通胀局面。 2008 年—2010 年,中国经济将迎来周期性放缓阶段,属于经济 的转型阵痛期。GDP 将回落到 9%左右的潜在增长率水平,这也 是保持经济健康平稳发展的一个合理的水平。经济的适度放缓, 也为我国经济结构的调整赢得了时间和空间,为经济新一轮的高 质量增长迎来契机。 在外需减弱的背景下,投资仍将担当防止我国经济大幅回落的稳 定器。随着企业盈利水平回落,企业的投资冲动会有所收敛,但 我们预计财税等相关政策措施将会出台,加上救灾重建、政府换 届等因素共同作用,下半年固定资产投资增长将超过去年和今年 上半年。 虽然我国宏观经济上半年保持了稳定增长的态势,但并不能掩盖 其中的问题所在,一方面是高通胀,另一方面是能源价格扭曲, 这也是伴随我国下半年经济运行的重要枷索。由于我国目前实行 的价格管制,导致“能源瓶颈”现象凸现,价格的扭曲,传导机 制失灵,形成中国补贴世界的局面,同时,能源使用效率不能有 效提高,财政补贴的压力增大,也不利于长期通胀预期的下降。 因此下半年能源政策及能源价格改革,将成政府工作的重心,能 源价格改革势在必行。当然,能源价格改革也会推动 PPI 的进一 步上涨,PPI 在下半年将可能创出新高。 宏观经济指标预测 2006 2007 2008 年 3Q 2008E GDP 10.7 11.9 9.7 10.1 社会消费品零售总额 13.7 16.8 20.8 20.8 城镇固定资产投资 24.5 25.8 27.4 27.5 出口 27.2 25.7 18.6 20.4 进口 20 20.8 33.2 28.1 CPI 1.5 4.8 6.2 6.8 PPI 3 3.2 9.2 9.5 利率 4.14 汇率 6.74 中国经济:周期性放缓 被动转型 宏观经济 黄付生 huangfusheng@csc.com.cn 010-85130963 胡艳妮 huyanni@csc.com.cn 010-85130973 分析日期:2008 年 7 月 30 日 相关研究报告 08. 05. 07 产业结构升级:中国经济持续发展之路 08. 04. 28 通胀依旧 政策从紧 08.03.3 3 月通胀回落幅度有限 08.02.18 内忧外患下的出口高增长——评一月份 的高出口高顺差

CITICS中信建投证券研究发展部 宏观经济研究 宏观深度报告 目录 投资平稳增长,信贷将温和紧缩 1 紧缩效果显现,FDI流入变相 ..1 房地产投资引领上半年固定资产投资增长 .2 中央投资加快,地方投资放缓 2 货币政策将继续温和紧缩. 3 消费需求旺盛,对经济拉动作用增强. 4 通胀预期及逐步完善的社会保障推动消费增长 4 消费升级带动服务消费和高档消费欣欣向荣」 5 高油价损害消费者信心。 进口快于出口,顺差增速下滑 6 外贸顺差首现负增长 6 一般贸易进出两旺,加工贸易出口增长大幅放缓 7 出口企业将面临三重困境 7 出口对经济增长的贡献度下降 8 人民币迎来“后升值时期”,热钱流出问题将现 8 人民币升值速度将放缓 .8 “热钱”流出问题在2009年显现 9 人民币贬值时风险更大 …10 监管加强,亡羊补牢… 10 通胀压力持续,全年将呈“L”型 10 国际传导性的成本推动型通胀 .10 从局部通胀到全面性通胀 12 通货膨胀VS经济增长. 14 通胀与增长的国际比较 .14 高油价高通胀背景下的价格传导 15 生产资料到消费价格的传导 15 能源动力价格到生产资料价格的传导 16 生产资料价格与工业企业利润 17 中国经济周期性放缓,进入转型阵痛期 .17 能源价格高涨迫使产业调整. .17 经济放缓有利于结构调整 19 对宏观经济的整体判断 19 宏观经济指标预测 19 HTTP://RESEARCH.CSC.COM.CN

宏观经济研究 宏观深度报告 HTTP://RESEARCH.CSC.COM.CN 目 录 投资平稳增长,信贷将温和紧缩 ........................................................................................................................... 1 紧缩效果显现,FDI 流入变相........................................................................................................................ 1 房地产投资引领上半年固定资产投资增长 ................................................................................................... 2 中央投资加快,地方投资放缓 ....................................................................................................................... 2 货币政策将继续温和紧缩 ............................................................................................................................... 3 消费需求旺盛,对经济拉动作用增强 ................................................................................................................... 4 通胀预期及逐步完善的社会保障推动消费增长............................................................................................ 4 消费升级带动服务消费和高档消费欣欣向荣................................................................................................ 5 高油价损害消费者信心 ................................................................................................................................... 6 进口快于出口,顺差增速下滑 ............................................................................................................................... 6 外贸顺差首现负增长 ....................................................................................................................................... 6 一般贸易进出两旺,加工贸易出口增长大幅放缓........................................................................................ 7 出口企业将面临三重困境 ............................................................................................................................... 7 出口对经济增长的贡献度下降 ....................................................................................................................... 8 人民币迎来“后升值时期”,热钱流出问题将现.................................................................................................. 8 人民币升值速度将放缓 ................................................................................................................................... 8 “热钱”流出问题在 2009 年显现 ................................................................................................................. 9 人民币贬值时风险更大 ................................................................................................................................. 10 监管加强,亡羊补牢 ..................................................................................................................................... 10 通胀压力持续,全年将呈“L”型....................................................................................................................... 10 国际传导性的成本推动型通胀 ..................................................................................................................... 10 从局部通胀到全面性通胀 ............................................................................................................................. 12 通货膨胀 VS 经济增长 .................................................................................................................................. 14 通胀与增长的国际比较 ................................................................................................................................. 14 高油价高通胀背景下的价格传导 ......................................................................................................................... 15 生产资料到消费价格的传导 ......................................................................................................................... 15 能源动力价格到生产资料价格的传导 ......................................................................................................... 16 生产资料价格与工业企业利润 ..................................................................................................................... 17 中国经济周期性放缓,进入转型阵痛期 ............................................................................................................. 17 能源价格高涨迫使产业调整 ......................................................................................................................... 17 经济放缓有利于结构调整 ............................................................................................................................. 19 对宏观经济的整体判断 ................................................................................................................................. 19 宏观经济指标预测 ......................................................................................................................................... 19

CITICS中信建投证券研究发展部 宏观经济研究 宏观深度报告 图表 图1:城镇固定资产投资增长 1 图2:城镇固定资产投资资金来源增长 图3:房地产投资增长情况 2 图4:中央、地方项目投资增长情况 图5:各行业固定资产投资增长 3 图6:贷款利率、存款准备金率及各项贷款、存款余额同比 3 图7:消费零售名义及实际增长情况 4 图8:餐饮业增长与消费总额增长 5 图9:2008年上半年限额以上大类商品销售增幅排名 5 图10:外贸进出口增长… 6 图11:外贸顺差增长情况. 7 图12:各贸易方式出口增长 7 图13:出口依存度及其对经济的贡献度 44448 图14:人民币兑美元、欧元及日元的汇率走势. 9 图15:外汇储备及热钱侧度9 图16:阿根廷各农产价格FOB价格以及中外大豆油价差情况.11 图17:2008年以来粮价涨幅再度连续上升 0 图18:CRB期货价格(能源)指数显示国际能源价格持续上升 12 图19:2007年以来平均劳动报酬增速明显加快.… 13 图20:商业银行人民币1年期贷款加权平均利率。 13 图21:近10年来GDP和CPI季度数据对比情况 14 图22:美、日、阿、韩各国的经济增长与通货膨胀情况对比 ....... 15 图23:PPI、CPI走势情况 15 图24:能源动力价格指数与圣餐资料工业品出厂价格指数对比情况… 16 图25:PPI与工业增加值、工业利润增速情况..17 图26:宏观经济结构的总体判断 18 表I:GDP与CPI的格兰杰检验 14 表2:PPI与CPI的OLS模型分析 16 表3:PPI与CPI的格兰杰检验 16 表4:PPI与MPI的OLS模型分析. 9.16 表5:PP上涨对各行业毛利率的影响 17 表6:宏观经济指标预测 .19 HTTP://RESEARCH.CSC.COM.CN

宏观经济研究 宏观深度报告 HTTP://RESEARCH.CSC.COM.CN 图 表 图 1:城镇固定资产投资增长 ........................................................................................................................ 1 图 2:城镇固定资产投资资金来源增长 ........................................................................................................ 1 图 3:房地产投资增长情况 ............................................................................................................................ 2 图 4:中央、地方项目投资增长情况 ............................................................................................................ 2 图 5:各行业固定资产投资增长 .................................................................................................................... 3 图 6:贷款利率、存款准备金率及各项贷款、存款余额同比..................................................................... 3 图 7:消费零售名义及实际增长情况 ............................................................................................................ 4 图 8:餐饮业增长与消费总额增长 ................................................................................................................ 5 图 9:2008 年上半年限额以上大类商品销售增幅排名................................................................................ 5 图 10:外贸进出口增长 .................................................................................................................................. 6 图 11:外贸顺差增长情况 .............................................................................................................................. 7 图 12:各贸易方式出口增长 .......................................................................................................................... 7 图 13:出口依存度及其对经济的贡献度 ...................................................................................................... 8 图 14:人民币兑美元、欧元及日元的汇率走势........................................................................................... 9 图 15:外汇储备及热钱侧度 .......................................................................................................................... 9 图 16:阿根廷各农产价格 FOB 价格以及中外大豆油价差情况............................................................... 11 图 17:2008 年以来粮价涨幅再度连续上升................................................................................................ 11 图 18:CRB 期货价格(能源)指数显示国际能源价格持续上升............................................................ 12 图 19:2007 年以来平均劳动报酬增速明显加快........................................................................................ 13 图 20:商业银行人民币 1 年期贷款加权平均利率..................................................................................... 13 图 21:近 10 年来 GDP 和 CPI 季度数据对比情况 .................................................................................... 14 图 22:美、日、阿、韩各国的经济增长与通货膨胀情况对比................................................................. 15 图 23:PPI、CPI 走势情况 ........................................................................................................................... 15 图 24:能源动力价格指数与圣餐资料工业品出厂价格指数对比情况..................................................... 16 图 25:PPI 与工业增加值、工业利润增速情况.......................................................................................... 17 图 26:宏观经济结构的总体判断 ................................................................................................................ 18 表 1:GDP 与 CPI 的格兰杰检验 ............................................................................................................... 14 表 2: PPI 与 CPI 的 OLS 模型分析................................................................................................................ 16 表 3:PPI 与 CPI 的格兰杰检验 ................................................................................................................. 16 表 4: PPI 与 MPI 的 OLS 模型分析............................................................................................................... 16 表 5:PPI 上涨对各行业毛利率的影响........................................................................................................ 17 表 6:宏观经济指标预测 .............................................................................................................................. 19

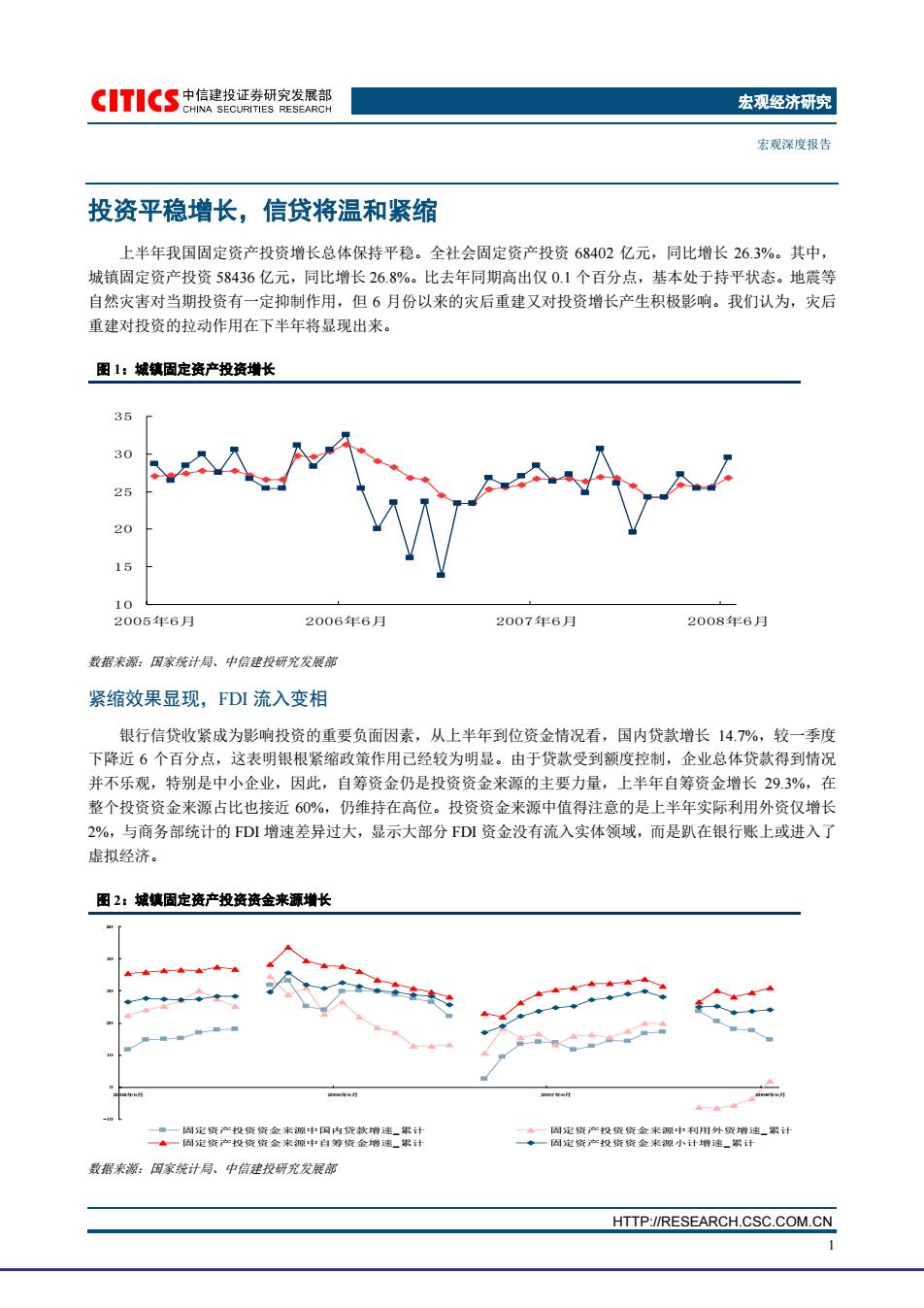

CITICS中信建按证券研究发展部 宏观经济研究 宏观深度报告 投资平稳增长,信贷将温和紧缩 上半年我国固定资产投资增长总体保持平稳。全社会固定资产投资68402亿元,同比增长26.3%。其中, 城镇固定资产投资58436亿元,同比增长26.8%。比去年同期高出仅0.1个百分点,基本处于持平状态。地震等 自然灾害对当期投资有一定抑制作用,但6月份以来的灾后重建又对投资增长产生积极影响。我们认为,灾后 重建对投资的拉动作用在下半年将显现出来。 图1:城镇因定资产投资增长 35 30 25 20 15 10 2005年6月 2006年6月 2007年6月 2008年6月 数据来源:国家统计局、中信建投研究发展部 紧缩效果显现,FDI流入变相 银行信贷收紧成为影响投资的重要负面因素,从上半年到位资金情况看,国内贷款增长14.7%,较一季度 下降近6个百分点,这表明银根紧缩政策作用已经较为明显。由于贷款受到额度控制,企业总体贷款得到情况 并不乐观,特别是中小企业,因此,自筹资金仍是投资资金来源的主要力量,上半年自筹资金增长29.3%,在 整个投资资金来源占比也接近60%,仍维持在高位。投资资金来源中值得注意的是上半年实际利用外资仅增长 2%,与商务部统计的FDI增速差异过大,显示大部分FDI资金没有流入实体领域,而是趴在银行账上或进入了 虚拟经济。 图2:城镇固定资产投资资金来源增长 年 ■一固定资产投资资金来源中园内战款增速累计 。一固定资产投资资金来源中利用外资增速_累计 固定资产投资资金来源中自等资金增速_累计 固定货产投资资金来源小计增速_累计 数据来源:困家统计局、中信建投研究发展部 HTTP://RESEARCH.CSC.COM.CN

1 宏观经济研究 宏观深度报告 HTTP://RESEARCH.CSC.COM.CN 投资平稳增长,信贷将温和紧缩 上半年我国固定资产投资增长总体保持平稳。全社会固定资产投资 68402 亿元,同比增长 26.3%。其中, 城镇固定资产投资 58436 亿元,同比增长 26.8%。比去年同期高出仅 0.1 个百分点,基本处于持平状态。地震等 自然灾害对当期投资有一定抑制作用,但 6 月份以来的灾后重建又对投资增长产生积极影响。我们认为,灾后 重建对投资的拉动作用在下半年将显现出来。 图 1:城镇固定资产投资增长 10 15 20 25 30 35 2005年6月 2006年6月 2007年6月 2008年6月 数据来源:国家统计局、中信建投研究发展部 紧缩效果显现,FDI 流入变相 银行信贷收紧成为影响投资的重要负面因素,从上半年到位资金情况看,国内贷款增长 14.7%,较一季度 下降近 6 个百分点,这表明银根紧缩政策作用已经较为明显。由于贷款受到额度控制,企业总体贷款得到情况 并不乐观,特别是中小企业,因此,自筹资金仍是投资资金来源的主要力量,上半年自筹资金增长 29.3%,在 整个投资资金来源占比也接近 60%,仍维持在高位。投资资金来源中值得注意的是上半年实际利用外资仅增长 2%,与商务部统计的 FDI 增速差异过大,显示大部分 FDI 资金没有流入实体领域,而是趴在银行账上或进入了 虚拟经济。 图 2:城镇固定资产投资资金来源增长 -10 0 10 20 30 40 50 2005年6月 2006年6月 2007年6月 2008年6月 固定资产投资资金来源中国内贷款增速_累计 固定资产投资资金来源中利用外资增速_累计 固定资产投资资金来源中自筹资金增速_累计 固定资产投资资金来源小计增速_累计 数据来源:国家统计局、中信建投研究发展部

CITICS中信建按证券研究发展部 宏观经济研究 宏观深度报告 房地产投资引领上半年固定资产投资增长 针对房地产开发商高价拍地、屯地的现象,国家在2007年强化土地市场管理的基础上,今年继续加强对土 地市场的监管。在国家土地新政策的作用下,尽管面临资金紧张、销售娄缩等方面的压力,但开发商还是千方 百计地扩大商品房的投资和开发,否则可能面临被政府强制收回土地或征收土地闲置费的风险。房地产商“被 迫”加大房地产开发力度,客观上为稳定投资发挥了重要作用。1-6月,房地产投资13196亿元,增长33.5%。 同比加快5个百分点,同时也高出总体投资增速6.7个百分点。这次四川地震主要房屋损毁严重,因此,房地 产投资下半年有望保持较快增长。 图3:房地产投资增长情况 单位:% 25000 35 20000 33 15000 31 10000 29 5000 27 0 25 Jun-06 Dec-06 Jun-07 Dec-07 Jun-08 ■固定资产住宅投资完成额累计 ·一固定资产住宅投资完成增速_累计 数据来源:因家统计局、中信建投研究发展部 中央投资加快,地方投资放缓 受信贷方面的影响,地方项目投资出现回落,1-6月份,地方项目投资53313亿元,增长27.6%,较去年同 期下降0.5个百分点,这表明地方政府投资冲动有所抑制。取而代之的是中央项目投资加快,上半年中央项目 投资5123亿元,同比增长18.9%,较去年同期上涨4.6个百分点,增速明显加快。我们认为,中央项目将会继 续大幅增加,以抵消地方项目投资的方缓,使全社会总的投资水平保持在相对较高的水平,通过中央项目的增 加来防止投资在经济景气放缓的情况下避免出现大幅回落。 图4:中央、地方项目投资增长情况 单位:% 35 30 25 20 10 2005年8月 2006年6月 2007年6月 2008年6月 ◆一中央项目固定资投资增速累十 ◆一地方项目固定资投资增速累计 一固定资设资增速龄计 数据来源:国家统计局、中信建投研究发展部 HTTP://RESEARCH.CSC.COM.CN

2 宏观经济研究 宏观深度报告 HTTP://RESEARCH.CSC.COM.CN 房地产投资引领上半年固定资产投资增长 针对房地产开发商高价拍地、屯地的现象,国家在 2007 年强化土地市场管理的基础上,今年继续加强对土 地市场的监管。在国家土地新政策的作用下,尽管面临资金紧张、销售萎缩等方面的压力,但开发商还是千方 百计地扩大商品房的投资和开发,否则可能面临被政府强制收回土地或征收土地闲置费的风险。房地产商“被 迫”加大房地产开发力度,客观上为稳定投资发挥了重要作用。1-6 月,房地产投资 13196 亿元,增长 33.5%。 同比加快 5 个百分点,同时也高出总体投资增速 6.7 个百分点。这次四川地震主要房屋损毁严重,因此,房地 产投资下半年有望保持较快增长。 图3:房地产投资增长情况 单位:% 0 5000 10000 15000 20000 25000 Jun-06 Dec-06 Jun-07 Dec-07 Jun-08 25 27 29 31 33 35 固定资产住宅投资完成额_累计 固定资产住宅投资完成增速_累计 数据来源:国家统计局、中信建投研究发展部 中央投资加快,地方投资放缓 受信贷方面的影响,地方项目投资出现回落,1-6 月份,地方项目投资 53313 亿元,增长 27.6%,较去年同 期下降 0.5 个百分点,这表明地方政府投资冲动有所抑制。取而代之的是中央项目投资加快,上半年中央项目 投资 5123 亿元,同比增长 18.9%,较去年同期上涨 4.6 个百分点,增速明显加快。我们认为,中央项目将会继 续大幅增加,以抵消地方项目投资的方缓,使全社会总的投资水平保持在相对较高的水平,通过中央项目的增 加来防止投资在经济景气放缓的情况下避免出现大幅回落。 图4:中央、地方项目投资增长情况 单位:% 10 15 20 25 30 35 2005年6月 2006年6月 2007年6月 2008年6月 中央项目固定资产投资增速_累计 地方项目固定资产投资增速_累计 固定资产投资增速_累计 数据来源:国家统计局、中信建投研究发展部